Gửi 500 triệu đồng tiết kiệm 12 tháng tại Vietcombank với lãi suất 5,9%/năm, bạn nhận về 29,5 triệu tiền lãi. Nghe có vẻ khá. Nhưng khi CPI tháng 3/2026 vừa được công bố ở mức 4,65% so với cùng kỳ, giá cả đã “ăn mất” khoảng 23,25 triệu đồng sức mua trên khoản gốc đó. Lãi thực còn lại: 6,25 triệu đồng, tương đương khoảng 1/3 chỉ vàng nhẫn SJC 99.99 ở mức giá 170,6 triệu đồng/lượng hiện tại.

Bạn có thể hiểu đơn giản: tiền lãi danh nghĩa là con số trên giấy, còn tiền lãi thực là sức mua thật sự bạn có thêm sau 12 tháng. Và con số thật sự đó đang rất nhỏ.

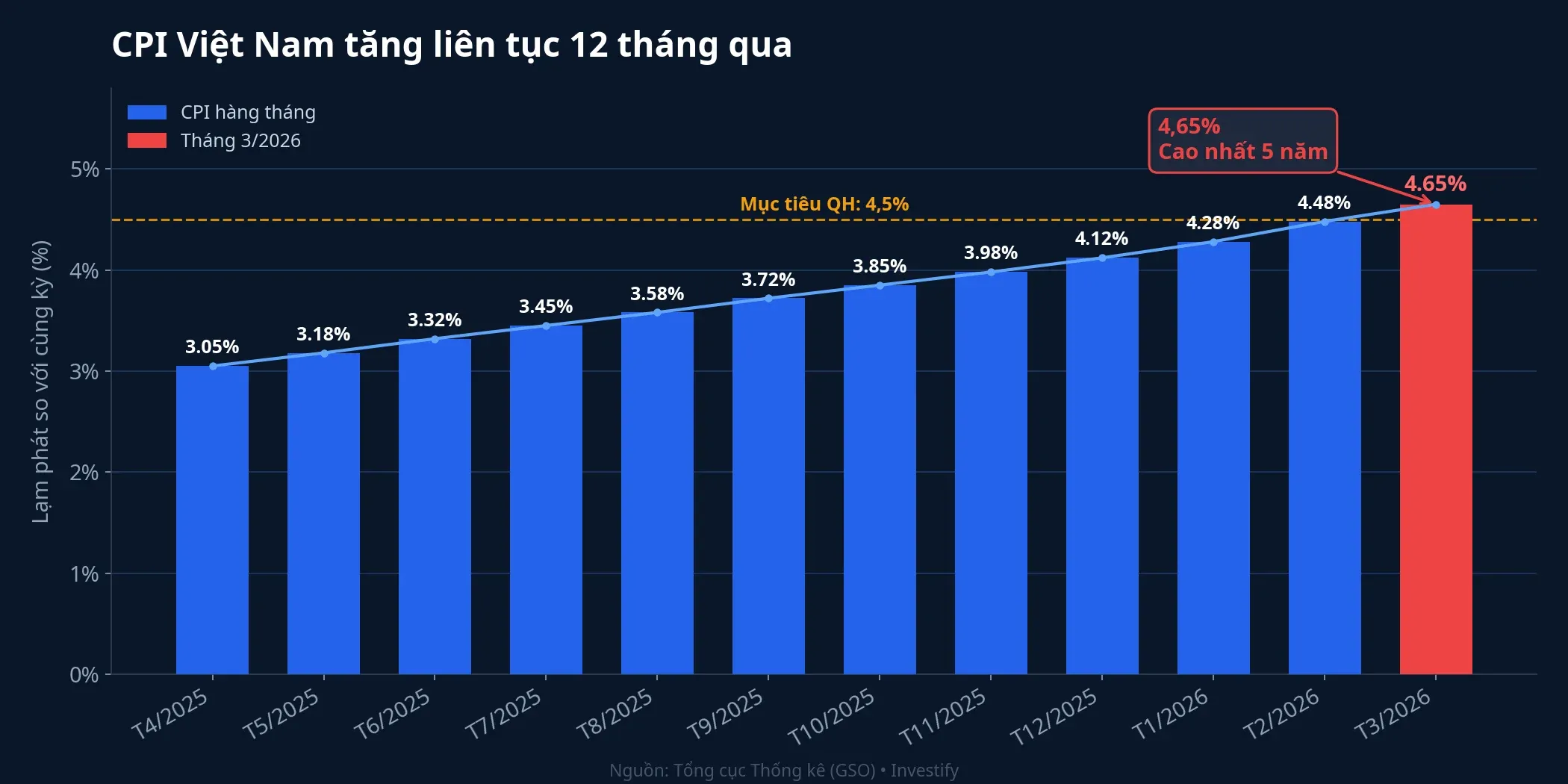

CPI tháng 3/2026: đỉnh 5 năm, vượt mục tiêu Quốc hội

Theo Tổng cục Thống kê, CPI tháng 3/2026 tăng 4,65% so với cùng kỳ năm trước, mức cao nhất của tháng Ba trong vòng 5 năm qua, vượt mục tiêu kiểm soát 4,5% mà Quốc hội đề ra cho năm 2026.VnEconomy Lạm phát cơ bản cũng tăng 3,96% YoY. So với tháng 2/2026 (CPI tăng 3,35% YoY), đà tăng tốc rõ rệt: từ 3,35% lên 4,65% chỉ trong một tháng. CPI bình quân quý I/2026 đạt 3,51%.Tạp chí Công Thương

Động lực chính: năng lượng và giao thông

Nhóm giao thông là tác nhân lớn nhất, vốn nhạy cảm trực tiếp với giá xăng dầu. Cụ thể, nhóm giao thông tăng 12,85% so với tháng trước, đóng góp 1,28 điểm phần trăm vào CPI chung. Trong đó, chỉ số giá xăng tăng 29,72% và dầu diesel tăng 57,03% so với tháng 2.VOV

Nói đơn giản thì giá xăng E5 RON92 đã nhảy từ khoảng 18.630 đồng/lít (tháng 2/2026) lên đỉnh 30.110 đồng/lít (ngày 24/3) trước khi điều chỉnh về 22.340 đồng/lít tại đợt điều chỉnh ngày 9/4. Dầu Brent quốc tế cũng tăng từ 72,87 USD/thùng (ngày 27/2) lên 95,35 USD/thùng (ngày 10/4), tức khoảng 31% trong chưa đầy 6 tuần, do căng thẳng tại eo biển Hormuz.

Ngoài giao thông, nhóm nhà ở và vật liệu xây dựng tăng 5,69% YoY do giá thuê nhà và dịch vụ đô thị leo thang. Hàng ăn và dịch vụ ăn uống tăng 4,55% YoY, chủ yếu từ giá thịt lợn và dịch vụ ăn uống ngoài gia đình. Điểm sáng hiếm hoi là nhóm lương thực và thực phẩm giảm nhẹ (lương thực -0,06%, thực phẩm -1,41%).

Lãi suất tiết kiệm Big4: 5,9%/năm, lãi thực chỉ 1,25%

Nhóm Big4 (Vietcombank, BIDV, VietinBank, Agribank) hiện đều niêm yết lãi suất tiết kiệm kỳ hạn 12 tháng ở mức 5,9%/năm, đã tăng đáng kể so với mức 5,0-5,2% của một năm trước.VietnamBiz Vietcombank cũng vừa thông báo điều chỉnh giảm lãi suất kỳ hạn 24 tháng xuống 6,0%, có hiệu lực từ 13/4/2026.Kênh14

Điều này ảnh hưởng đến ví tiền của bạn ra sao? Với 500 triệu gửi tại Big4:

| Khoản mục | Số tiền |

|---|---|

| Gốc gửi | 500.000.000 đồng |

| Lãi danh nghĩa (5,9%/năm) | 29.500.000 đồng |

| Sức mua bị bào mòn (CPI 4,65%) | 23.250.000 đồng |

| Lãi thực | 6.250.000 đồng |

6,25 triệu đồng lãi thực trên 500 triệu gốc, tương đương khoảng 1/3 chỉ vàng nhẫn SJC 99.99 ở mức giá 170,6 triệu đồng/lượng. Nếu bạn gửi vào thời điểm năm ngoái với lãi suất chỉ 5,0%, lãi thực còn tệ hơn: chỉ khoảng 1,75 triệu đồng (0,35%).

Một số ngân hàng nhỏ hơn đang đẩy mạnh cuộc đua lãi suất. LPBank niêm yết 7,4%/năm, Techcombank 7,25%, PGBank và OceanBank 7,2% cho kỳ hạn 12 tháng.VietnamNet Ở mức 7,4%, lãi suất thực đạt khoảng 2,75%; tốt hơn Big4 nhưng vẫn khiêm tốn so với mức lạm phát hiện tại.

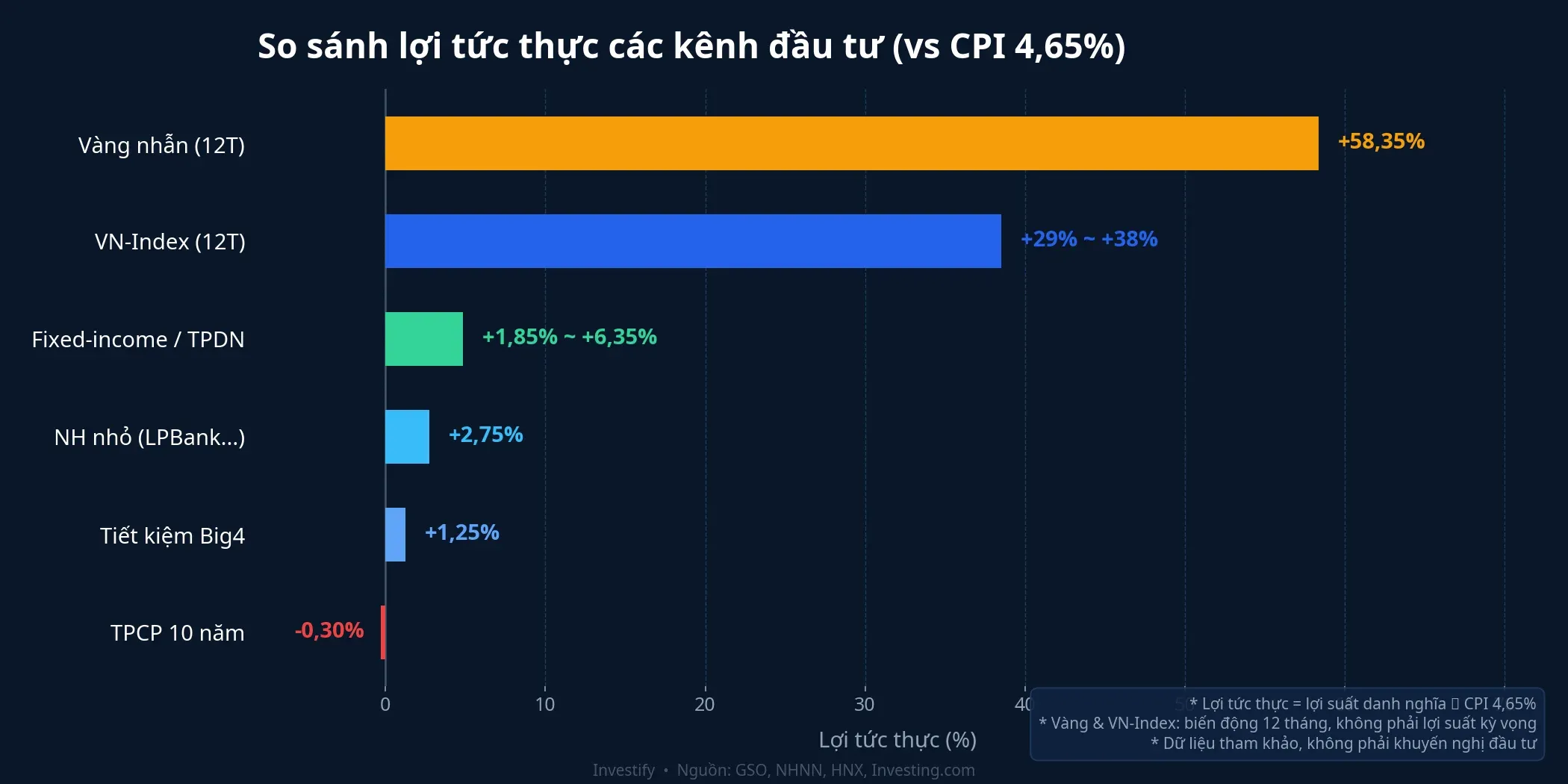

So sánh lợi tức thực: ai đang thắng lạm phát?

Trong bối cảnh CPI 4,65%, lợi tức thực (lãi suất hoặc lợi suất trừ đi lạm phát) giữa các kênh phân hóa rõ rệt.

Tiết kiệm ngân hàng vẫn là kênh an toàn nhất (Bảo hiểm tiền gửi bảo vệ tới 125 triệu đồng/người/tổ chức), nhưng lãi thực đang ở mức thấp: Big4 cho khoảng +1,25%, ngân hàng nhỏ khoảng +2,35% đến +2,75%.

Trái phiếu Chính phủ kỳ hạn 10 năm có lợi suất 4,35%, mức cao nhất kể từ tháng 3/2023.Tuy nhiên, khi trừ CPI 4,65%, lợi tức thực vẫn âm: -0,30%. Kênh được coi là phi rủi ro thực tế không bảo vệ được sức mua.

Trái phiếu doanh nghiệp và sản phẩm fixed-income dành cho nhà đầu tư cá nhân qua các nền tảng fintech thường có yield trong khoảng 6,5%-11%/năm, cho lợi tức thực khoảng +1,85% đến +6,35%. Tuy nhiên, rủi ro tín dụng cao hơn, đặc biệt sau vụ Vạn Thịnh Phát/SCB; và trái phiếu doanh nghiệp riêng lẻ hiện chỉ dành cho nhà đầu tư chuyên nghiệp (tài sản ≥2 tỷ đồng, duy trì 180 ngày liên tục).

Vàng nhẫn SJC 99.99 đạt đỉnh 187,9 triệu đồng/lượng (ngày 2/3/2026) trước khi giảm về 170,6 triệu đồng/lượng (ngày 11/4). Nếu tính 12 tháng từ tháng 4/2025 (khoảng 104,4 triệu đồng/lượng), vàng nhẫn tăng khoảng 63%. Tuy nhiên, mức tăng này bao gồm giai đoạn biến động mạnh do chiến tranh Trung Đông và Nghị định 232/2025 phá độc quyền SJC. Chỉ trong 1 tháng gần nhất, vàng nhẫn giảm khoảng 6,7%. Vàng có tính biến động cao, lợi suất quá khứ không đảm bảo tương lai.

VN-Index đóng cửa tại 1.750 điểm (ngày 12/4/2026), tăng khoảng 43% so với mức 1.222 điểm cùng thời điểm năm ngoái. Phần lớn mức tăng này do thị trường phục hồi từ đáy tháng 4/2025 khi VN-Index rơi xuống vùng 1.094-1.168 điểm trong đợt bán tháo toàn cầu. Nếu tính từ mức ổn định hơn cuối tháng 3/2025 (khoảng 1.307 điểm), mức tăng vẫn đạt khoảng 34%. Tuy nhiên, cổ phiếu là kênh rủi ro cao: chỉ trong tuần đầu tháng 4/2025, VN-Index từng giảm hơn 13%.

Lưu ý: Vàng và VN-Index là lợi suất quá khứ 12 tháng, không đại diện cho lợi suất kỳ vọng. Tiết kiệm và trái phiếu là lãi suất cố định hiện hành.

Triển vọng lạm phát: chưa hết áp lực

Các báo cáo vĩ mô dự báo CPI bình quân năm 2026 trong khoảng 3,7%-4,3%, với nhiều yếu tố rủi ro chưa hạ nhiệt.VnEconomy

Giá dầu Brent vẫn neo trên 95 USD/thùng do căng thẳng Trung Đông chưa có dấu hiệu giảm. Mỗi đợt điều chỉnh giá xăng dầu trong nước sẽ tiếp tục tác động trực tiếp lên CPI. Bên cạnh đó, giá điện, nước, y tế có lộ trình tăng trong năm 2026; tỷ giá USD/VND cũng chịu áp lực khi đồng USD mạnh lên, làm tăng chi phí nhập khẩu.

Yếu tố thuận lợi là nhóm lương thực-thực phẩm vẫn giảm, và nhu cầu nội địa chưa nóng đến mức tạo lạm phát cầu kéo. Nếu giá dầu hạ nhiệt, đà tăng CPI có thể suy yếu từ cuối quý III. Nhưng trong kịch bản giá dầu neo cao và tỷ giá biến động, CPI có thể duy trì trên 4% trong phần lớn nửa đầu năm.

Phân bổ tài sản thay vì “all-in” tiết kiệm

Câu chuyện CPI 4,65% không phủ nhận vai trò của tiền gửi ngân hàng; đây vẫn là kênh an toàn, thanh khoản cao, phù hợp cho phần vốn dự phòng. Nhưng khi lạm phát tăng nhanh hơn lãi suất huy động, để 100% tài sản ở tiền gửi đồng nghĩa với việc chấp nhận sức mua bị bào mòn dần.

Không có kênh nào hoàn hảo. Vàng tăng khoảng 63% trong 12 tháng nhưng cũng giảm khoảng 6,7% chỉ trong 1 tháng gần nhất. VN-Index tăng khoảng 43% nhưng từng giảm hơn 13% trong một tuần. Tiết kiệm Big4 an toàn nhưng lãi thực chỉ 1,25%. Chìa khóa nằm ở phân bổ, không phải chọn một kênh duy nhất.

Lạm phát 4,65% là tín hiệu rõ ràng: lãi suất tiết kiệm đang thua cuộc trước giá cả. Với những ai đang để toàn bộ tài sản trong sổ tiết kiệm, đây là thời điểm để xem xét lại cách phân bổ. Yếu tố quyết định trong những tháng tới là giá dầu và chính sách lãi suất của NHNN: nếu Brent hạ về dưới 80 USD/thùng và NHNN tiếp tục nâng lãi suất điều hành, lãi thực tiết kiệm sẽ cải thiện đáng kể. Ngược lại, nếu giá dầu neo cao, áp lực bào mòn sức mua sẽ tiếp tục trong ít nhất hai quý tới.

Ba yếu tố đáng theo dõi trong tháng 4-5: số liệu CPI tháng 4 (công bố cuối tháng), quyết định lãi suất điều hành của NHNN, và diễn biến giá dầu Brent quanh eo biển Hormuz.