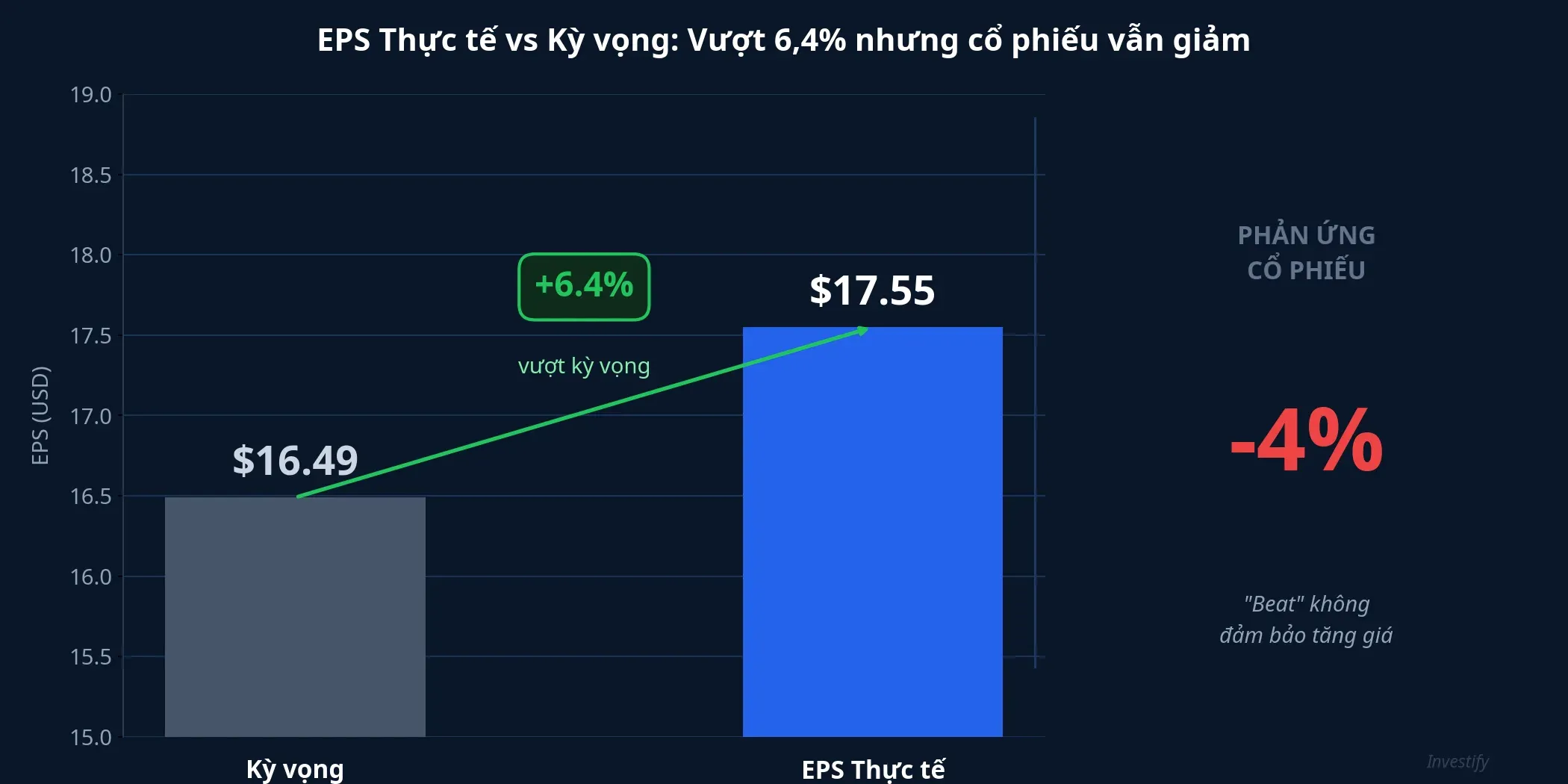

Goldman Sachs vừa công bố quý kinh doanh tốt nhất trong nhiều năm: EPS đạt 17,55 USD, vượt 6,4% so với ước tính consensus. Doanh thu khoảng 17,23 tỷ USD, lợi nhuận ròng tăng 19% so với cùng kỳ. Nhưng ngay trong phiên 13/4, cổ phiếu GS giảm khoảng 4%, đóng cửa quanh mức 907,80 USD. Nhìn vào con số, câu trả lời nằm ở chất lượng lợi nhuận, không phải mức lợi nhuận.CNBC

Equities phá kỷ lục nhờ biến động thị trường

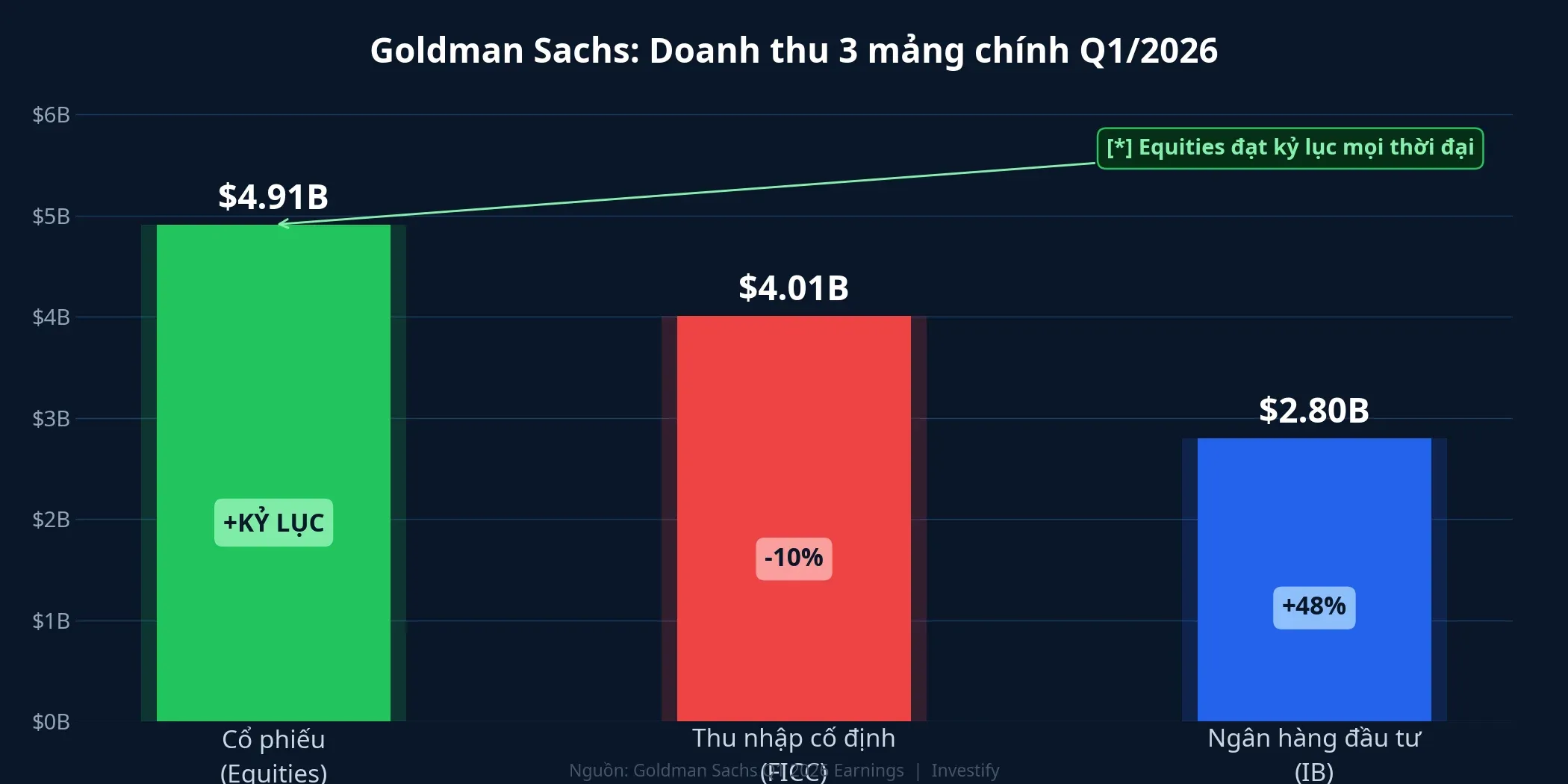

Mảng giao dịch cổ phiếu (equities trading) đạt doanh thu khoảng 4,91 tỷ USD trong Q1/2026, tăng khoảng 17% so với cùng kỳ — mức cao nhất trong lịch sử Goldman Sachs. Doanh thu qua trung gian (equities intermediation) tăng 27%, phản ánh nhu cầu phòng hộ rủi ro tăng mạnh từ khách hàng tổ chức.

Động lực chính đến từ biến động thị trường trong bối cảnh căng thẳng eo biển Hormuz. Giá dầu Brent tăng mạnh lên 101,66 USD/thùng trong phiên 13/4, tăng 6,78% chỉ trong một ngày. Chỉ số VIX tăng 11,9% lên 21,58 điểm. Khi biến động cao, khách hàng tổ chức giao dịch nhiều hơn để phòng hộ và tái cân bằng danh mục, tạo doanh thu kỷ lục cho bàn giao dịch của Goldman.

Đây không phải hiện tượng riêng của Goldman. Trước đó, các nhà phân tích phố Wall dự báo tổng doanh thu giao dịch Q1 của 5 ngân hàng lớn nhất có thể đạt 40 tỷ USD, mức cao nhất nhiều năm.Seeking Alpha Goldman, với vai trò ngân hàng đầu tiên công bố, đã xác nhận xu hướng này.

FICC gây thất vọng, phơi bày sự mất cân đối

Trong khi equities bứt phá, mảng FICC (trái phiếu, ngoại hối, hàng hóa) lại đi ngược chiều. Doanh thu FICC chỉ đạt 4,01 tỷ USD, giảm 10% so với cùng kỳ năm ngoái. Đây là mức giảm đáng kể đối với một mảng chiếm tỷ trọng lớn trong doanh thu giao dịch của Goldman.

Điều đáng chú ý trong bức tranh tài chính này: biến động cao không đồng nghĩa với lợi nhuận cao ở mọi mảng. Thị trường trái phiếu Q1 chứng kiến nhu cầu giao dịch giảm khi nhà đầu tư chuyển sang chế độ “chờ đợi” trước những bất định về chính sách lãi suất của Fed. Đường cong lợi suất phẳng hơn khiến cơ hội kiếm lời từ chênh lệch lãi suất thu hẹp. Mảng hàng hóa dù có biến động giá dầu mạnh, nhưng biến động xảy ra tập trung vào cuối quý, không tạo đủ doanh thu giao dịch tích lũy.

Phố Wall đặc biệt quan tâm đến FICC vì đây được xem là thước đo chất lượng lợi nhuận phòng thủ của ngân hàng đầu tư. Khi FICC yếu, câu hỏi đặt ra là: liệu lợi nhuận kỷ lục từ equities có bền vững, hay chỉ là sản phẩm của một giai đoạn biến động bất thường sẽ không lặp lại trong Q2?

Kỳ vọng chạy trước: khi “beat” vẫn không đủ

Đây là lớp quan trọng nhất. Goldman công bố EPS 17,55 USD so với consensus 16,49 USD — vượt 6,4%. Lẽ ra cổ phiếu phải tăng. Nhưng thị trường vận hành theo cơ chế “buy the rumor, sell the news”.Yahoo Finance

Trước ngày công bố, giới phân tích đã liên tục nâng kỳ vọng dựa trên biến động thị trường cực cao trong Q1. “Whisper numbers” — con số kỳ vọng không chính thức mà các trader thực sự đặt cược — có thể đã cao hơn đáng kể so với consensus. Nói cách khác, cổ phiếu GS đã phản ánh kết quả tốt từ trước khi công bố.

Thêm vào đó, chất lượng lợi nhuận bị đặt dấu hỏi. Phần lớn EPS vượt kỳ vọng đến từ giao dịch equities — một nguồn thu biến động mạnh theo chu kỳ thị trường. Trong giai đoạn nhà đầu tư ưu tiên sự ổn định, nguồn thu từ phí tư vấn và quản lý tài sản được đánh giá cao hơn nguồn thu từ trading. Dù mảng ngân hàng đầu tư (investment banking) tăng 48% so với cùng kỳ với phí tư vấn đạt khoảng 2,8 tỷ USD, sự mất cân đối FICC vẫn chi phối đánh giá tổng thể.

Bối cảnh vĩ mô: áp lực Hormuz phủ bóng phiên 13/4

Cổ phiếu GS không giảm trong chân không. Phiên 13/4 chứng kiến áp lực bán rộng trên toàn thị trường Mỹ khi căng thẳng Hormuz leo thang. Giá dầu Brent vọt lên 101,66 USD/thùng, tăng 6,78% trong ngày — mức tăng mạnh nhất trong nhiều tuần.

Trong bối cảnh này, ngay cả kết quả kỷ lục cũng không đủ để chống lại tâm lý phòng thủ. Nhà đầu tư chọn chốt lời cổ phiếu tài chính — vốn đã tăng mạnh trong kỳ vọng earnings tốt — để giảm rủi ro trước biến động địa chính trị. Ba yếu tố cộng hưởng trong cùng một phiên: FICC gây thất vọng, whisper numbers cao hơn consensus, và tâm lý risk-off do Hormuz.

Hàm ý cho JPMorgan và Morgan Stanley

Goldman Sachs thường được xem là phong vũ biểu cho mùa báo cáo ngân hàng lớn. Kết quả Q1 đặt ra hai câu hỏi cho các ngân hàng sắp công bố.

JPMorgan Chase — có quy mô FICC lớn hơn Goldman — sẽ bị giám sát kỹ ở mảng này. Nếu FICC của JPMorgan cũng giảm tốc, điều đó xác nhận rằng thị trường trái phiếu Q1 thực sự khó khăn cho toàn ngành, không chỉ riêng Goldman. Tuy nhiên, JPMorgan có lợi thế từ mảng ngân hàng bán lẻ và quản lý tài sản giúp bình ổn doanh thu.

Morgan Stanley — phụ thuộc nhiều vào investment banking và quản lý tài sản — có thể hưởng lợi từ tín hiệu tích cực của mảng IB (tăng 48% ở Goldman). Nhưng nếu FICC tiếp tục yếu trên toàn ngành, tâm lý thận trọng sẽ vẫn chi phối.

Bài học cho nhà đầu tư Việt Nam

Kết quả Goldman Sachs gửi đi hai thông điệp cho nhà đầu tư tại thị trường Việt Nam.

Thứ nhất, biến động tạo cơ hội cho một số ngành, nhưng không phải tất cả. VN-Index phiên 13/4 đóng cửa ở 1.758,96 điểm, tăng nhẹ 0,51%. Trong bối cảnh biến động toàn cầu gia tăng, nhóm cổ phiếu dầu khí (GAS, PVD, PVT) và phân bón có thể hưởng lợi tương tự cách equities trading của Goldman hưởng lợi từ biến động. Nhưng các ngành chịu chi phí nhiên liệu cao (hàng không, vận tải) sẽ đối mặt áp lực.

Thứ hai, kỳ vọng đi trước luôn là rủi ro. Tại Việt Nam, FTSE nâng hạng chính thức vào 21/9/2026 đã được phản ánh phần nào vào giá nhiều cổ phiếu bluechip. Bài học từ Goldman — vượt consensus nhưng miss whisper — nhắc nhở rằng cổ phiếu có thể giảm ngay cả khi tin tốt xảy ra, nếu tin tốt đó đã được phản ánh trước.

Kết luận

Goldman Sachs Q1/2026 cho thấy một bức tranh mạnh nhưng thiếu cân bằng. Equities phá kỷ lục, investment banking tăng 48%, nhưng FICC giảm 10% và kỳ vọng đã chạy trước giá. Tổng thể, chất lượng lợi nhuận là vấn đề chính: khi phần lớn EPS vượt kỳ vọng đến từ mảng trading phụ thuộc biến động, thị trường có lý khi đặt câu hỏi về tính bền vững. FICC yếu và Hormuz risk-off là hai rủi ro ngắn hạn cụ thể, nhưng không đảo chiều kết luận rằng Goldman vẫn đang ở thế mạnh nếu biến động duy trì.

Mùa báo cáo Q1 phố Wall chỉ mới bắt đầu. Ba yếu tố đáng theo dõi trong tuần tới: kết quả FICC của JPMorgan, triển vọng M&A từ Morgan Stanley, và diễn biến căng thẳng Hormuz có lan sang chi phí vốn toàn cầu hay không.