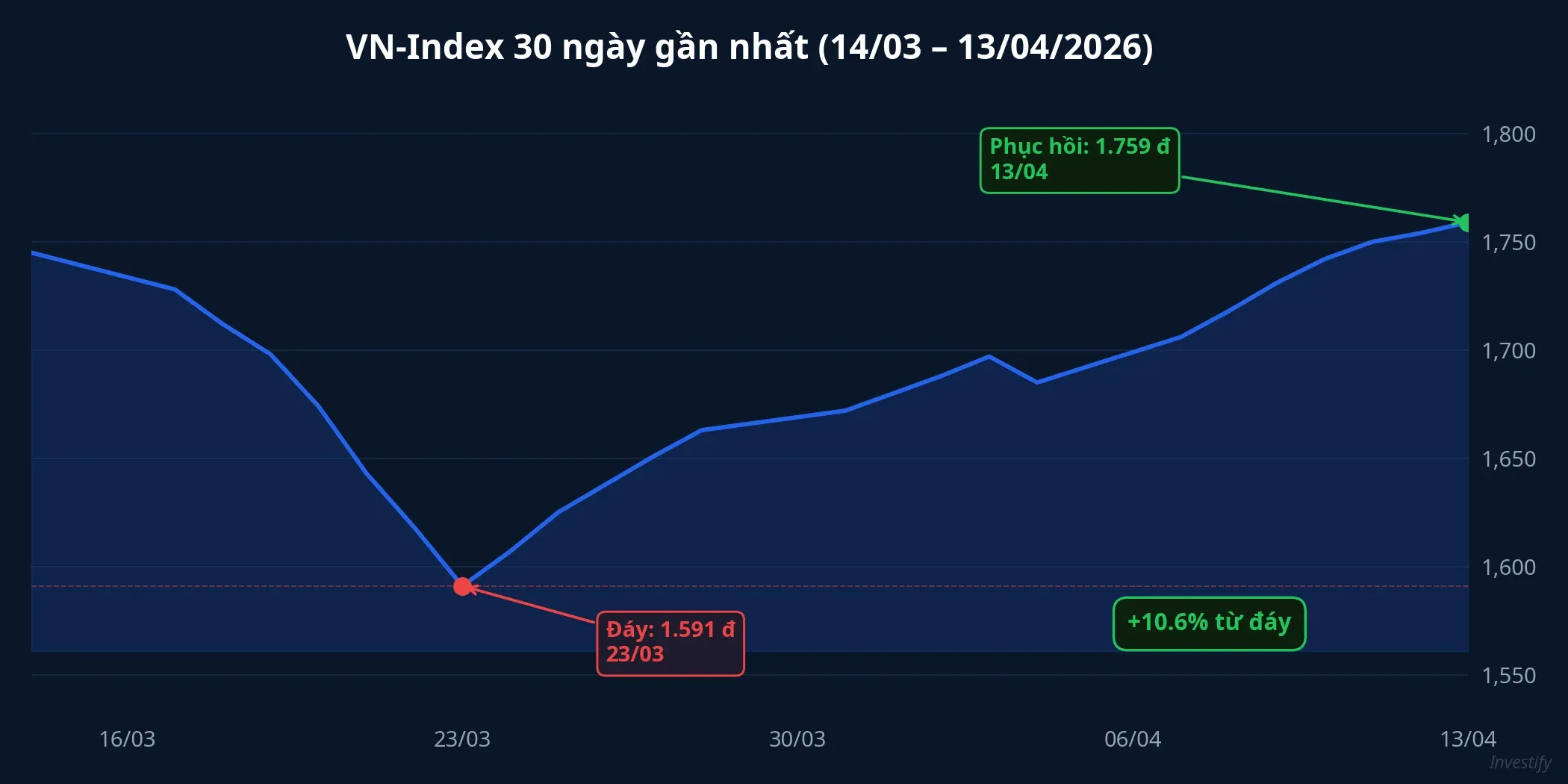

VN-Index đã phục hồi khoảng 10,5% từ đáy 1.591 điểm ngày 23/3, đóng cửa tại 1.758,96 điểm phiên 13/4. Nhưng bức tranh dòng tiền tổ chức đang kể một câu chuyện khác: Q1/2026 ghi nhận mức rút ròng vượt 14.400 tỷ đồng khỏi các quỹ cổ phiếu, đánh dấu quý thứ 5 liên tiếp dòng tiền âm. Khi giá tăng mà tiền rút, ai đang đọc đúng thị trường?

Đà hồi phục ấn tượng, nhưng chất lượng suy giảm

Ba tuần liên tiếp tăng điểm đưa VN-Index từ vùng 1.591 lên gần 1.760. Tuy nhiên, phiên 13/4 chỉ ghi nhận 140 mã tăng so với 187 mã giảm, cho thấy đà tăng tập trung vào nhóm trụ lớn thay vì lan tỏa rộng.ASEANSC Thanh khoản phiên đạt khoảng 880 triệu cổ phiếu, thấp hơn mức trung bình giai đoạn trước khi chỉ số lập đỉnh 1.818 điểm đầu tháng 3.

Breadth yếu kết hợp thanh khoản giảm là dấu hiệu cho thấy dòng tiền đang chọn lọc chứ không phải đổ vào thị trường một cách đồng đều. Đây chính là yếu tố khiến nhiều quỹ quản lý tài sản lớn duy trì trạng thái phòng thủ dù chỉ số đã hồi phục đáng kể.

Q1/2026: quý rút ròng kỷ lục với hơn 14.400 tỷ đồng

Tổng giá trị rút ròng khỏi các quỹ cổ phiếu trong Q1/2026 vượt 14.400 tỷ đồng, tăng hơn 2,6 lần so với cùng kỳ năm trước.VnEconomy Con số này tương đương 41,7% tổng mức rút ròng cả năm 2025 (năm ghi nhận rút ròng kỷ lục khoảng 31.000 tỷ đồng).VnEconomy

Áp lực rút vốn tập trung chủ yếu ở nhóm quỹ cổ phiếu, chiếm 64% tổng dòng rút ròng toàn ngành quỹ.VnEconomy

Riêng tháng 3/2026, quy mô rút ròng vượt 5.400 tỷ đồng, tăng 59% so với tháng 2.VnEconomy Đây là tháng VN-Index trải qua cú sốc giảm từ vùng 1.810 xuống đáy 1.591 điểm trước khi bắt đầu nhịp phục hồi. Nhóm ETF chịu áp lực nặng nhất với dòng rút hơn 3.200 tỷ đồng, cao nhất kể từ tháng 8/2025.VnEconomy

Phân hóa rõ rệt: Dragon Capital bị rút, Vinacapital ngược dòng

Hai quỹ ETF lớn nhất chịu dòng rút mạnh nhất trong tháng 3: VanEck Vietnam ETF (VNM) rút ròng khoảng 1.900 tỷ đồng — mức kỷ lục của quỹ này, và DCVFM VN Diamond ETF rút ròng khoảng 1.000 tỷ đồng.VnEconomy Hai quỹ này chiếm gần 90% dòng rút ròng ETF tháng 3, phản ánh áp lực bán từ nhà đầu tư nước ngoài và tổ chức lớn.

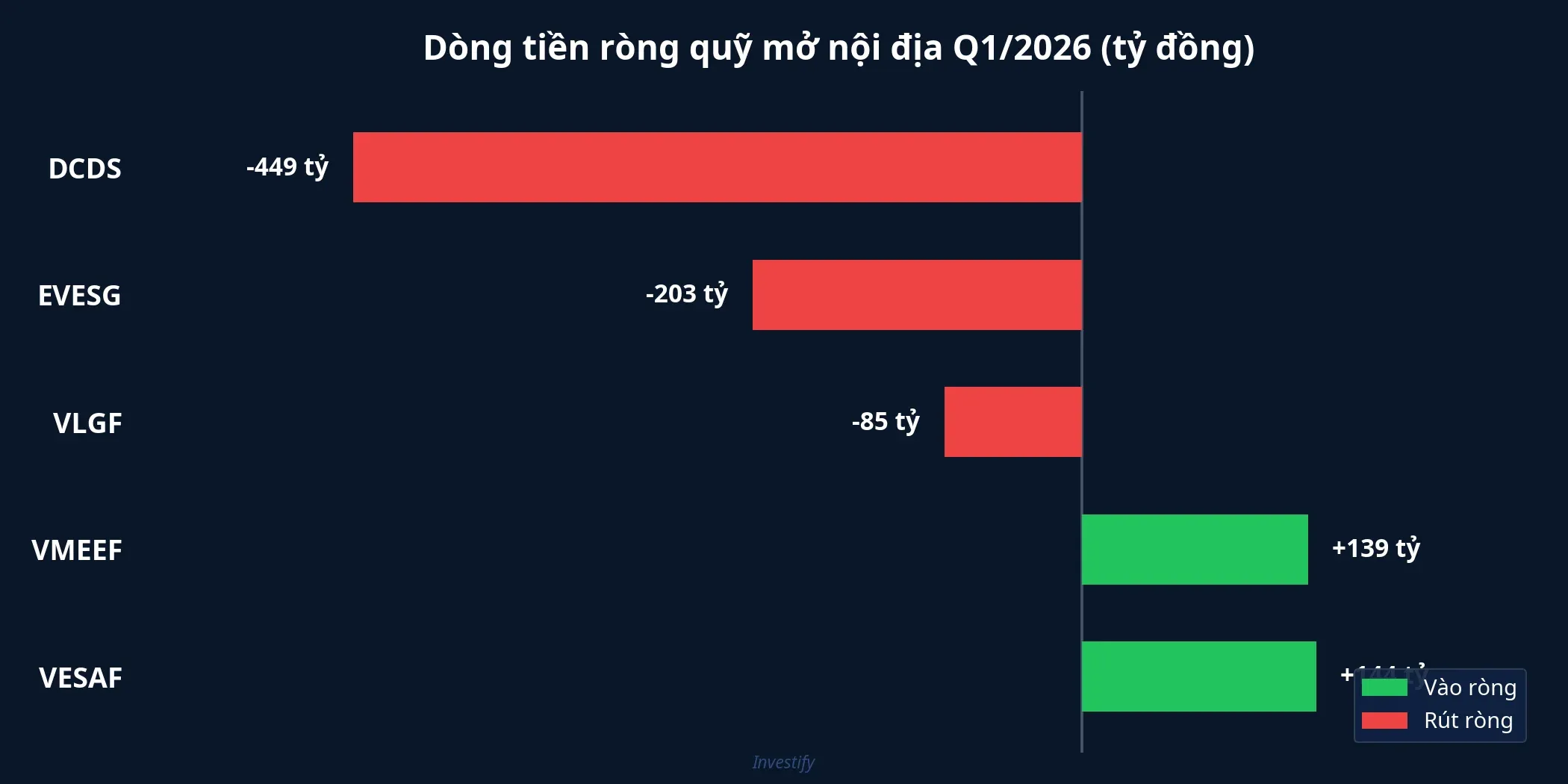

Trong nhóm quỹ mở nội địa, bức tranh phân hóa rõ rệt. DCDS (VFMVF1) — quỹ mở cổ phiếu nội địa quy mô lớn nhất của Dragon Capital — bị rút ròng hơn 449 tỷ đồng trong Q1/2026, tương đương 7,1% AUM đầu kỳ. EVESG (quỹ chuyên ESG) cũng bị rút hơn 203 tỷ đồng. Ngược lại, nhóm quỹ Vinacapital duy trì dòng vào dương: VESAF ghi nhận +144 tỷ đồng và VMEEF +139 tỷ đồng.

Sự phân hóa này cho thấy nhà đầu tư qua quỹ không đồng loạt rút vốn, mà đang lựa chọn lại nơi phân bổ dòng tiền. Các quỹ có chiến lược tăng trưởng (VESAF, VMEEF) vẫn thu hút được vốn mới, trong khi quỹ quy mô lớn gắn với chỉ số (DCDS) chịu áp lực từ dòng tiền ra.

Tỷ trọng tiền mặt tăng cao: tín hiệu phòng thủ rõ ràng

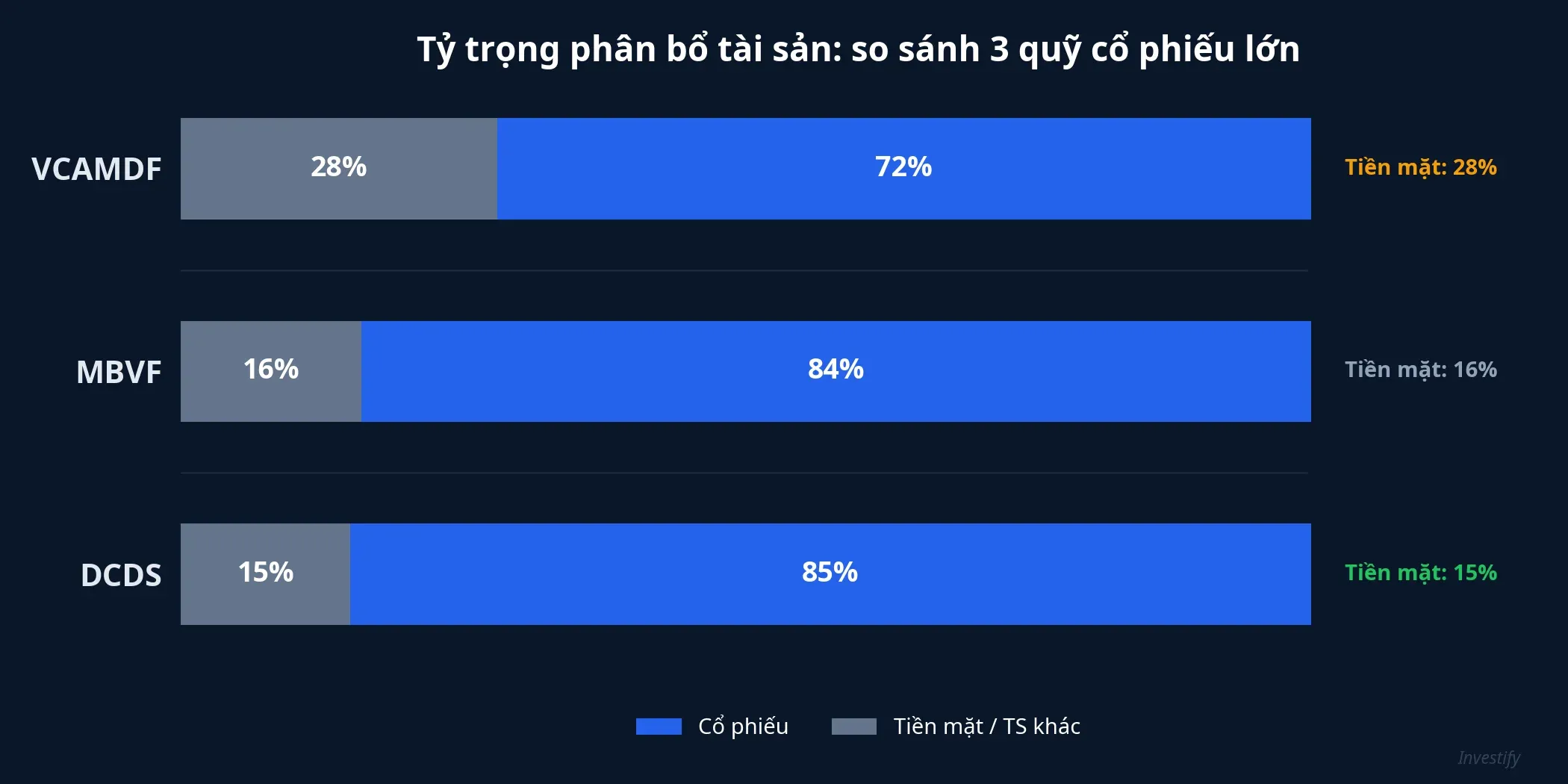

Không chỉ chịu dòng rút ròng, các quỹ cổ phiếu lớn còn chủ động tăng tỷ trọng tiền mặt. DCDS — quỹ hơn 5.800 tỷ AUM — giữ 15% tiền mặt. MBVF nâng tỷ lệ tiền mặt lên 16,19%, còn VCAMDF ở mức 27,67%.

Tỷ trọng tiền mặt 15-28% là mức cao bất thường cho quỹ cổ phiếu trong giai đoạn thị trường hồi phục. Thông thường, các quỹ cổ phiếu duy trì tỷ lệ tiền mặt dưới 10% khi xu hướng tăng rõ ràng. Xu hướng tăng tỷ trọng tiền mặt tập trung ở các quỹ quy mô lớn (NAV trên 5.000-8.000 tỷ đồng), trong khi các quỹ nhỏ hơn lại giảm tiền mặt để bắt nhịp thị trường.VnEconomy

Bức tranh này cho thấy quỹ lớn đang đánh đổi cơ hội ngắn hạn lấy thanh khoản phòng thủ, trong khi quỹ nhỏ sẵn sàng chấp nhận rủi ro hơn để theo đuổi đà tăng.

Ba yếu tố khiến quỹ lớn giữ thế phòng thủ

Breadth yếu, đà tăng thiếu nền tảng. VN-Index tăng 10,5% từ đáy, nhưng phiên 13/4 chỉ có 140/327 mã tăng giá. Nhiều phiên trong đợt hồi phục ghi nhận số mã giảm nhiều hơn tăng, cho thấy dòng tiền tập trung vào trụ thay vì lan tỏa. Đây là dấu hiệu đà tăng dễ bị tổn thương nếu nhóm trụ mất đà.

Rủi ro vĩ mô chưa giải tỏa. Cuộc xung đột Mỹ-Iran và nguy cơ phong tỏa Hormuz vẫn là biến số lớn. Trong bối cảnh CPI tháng 3/2026 tăng 4,65% YoY, môi trường lãi suất cao và lạm phát gia tăng khiến quỹ lớn ưu tiên thanh khoản hơn lợi nhuận ngắn hạn.

Định giá chưa hấp dẫn sau năm tăng mạnh 2025. Năm 2025, VN-Index tăng mạnh và nhiều cổ phiếu blue-chip đã chiết khấu phần lớn kỳ vọng tăng trưởng lợi nhuận. Khi định giá ở mức cao, quỹ lớn thường giảm tỷ trọng để chờ cơ hội mua vào ở mức giá tốt hơn, đặc biệt trước mùa báo cáo Q1/2026 sắp công bố.

Hai kịch bản, một yếu tố quyết định

Sự phân kỳ giữa giá (VN-Index tăng) và dòng tiền quỹ (rút ròng kỷ lục) không phải tín hiệu mua hay bán tuyệt đối, mà là tín hiệu cần đặt trong bối cảnh cụ thể.

Nếu quỹ đúng: đà hồi phục hiện tại chỉ là nhịp kỹ thuật (technical bounce) sau cú giảm 12,5% từ đỉnh 1.818 xuống đáy 1.591. Breadth yếu, dòng tiền thiếu lan tỏa, và rủi ro vĩ mô chưa giải quyết có thể khiến thị trường quay đầu khi hết đà.

Nếu thị trường đúng: FTSE chính thức nâng hạng Việt Nam lên Emerging Market (hiệu lực tháng 9/2026) với dự kiến khoảng 1,5 tỷ USD vốn thụ động chảy vào. GDP Q1/2026 tăng 7,83% YoY, nền kinh tế duy trì đà tích cực.ASEANSC Quỹ lớn có thể đang quá thận trọng, và dòng tiền sẽ quay lại khi sự kiện nâng hạng tiến gần hơn.

Yếu tố quyết định là mùa báo cáo Q1/2026, dự kiến công bố cuối tháng 4. Nếu lợi nhuận doanh nghiệp tăng trưởng tốt, quỹ sẽ phải quay lại giải ngân hoặc chấp nhận underperform so với benchmark. Ngược lại, nếu kết quả kinh doanh đáng thất vọng, chiến lược phòng thủ hiện tại sẽ được chứng minh là đúng.

Lưu ý quan trọng: dòng tiền tổ chức giao dịch trên sàn (mua/bán ròng) và dòng tiền vào/ra quỹ (subscription/redemption) là hai tín hiệu khác nhau. Một quỹ có thể mua ròng trên sàn nhưng đồng thời chịu dòng rút ròng từ nhà đầu tư. Tín hiệu hiện tại cho thấy: quỹ vẫn giữ cổ phiếu nhưng tăng tiền mặt phòng thủ, trong khi nhà đầu tư cá nhân qua quỹ lại rút tiền ra.

Ba yếu tố đáng theo dõi trong tuần tới: breadth có cải thiện khi VN-Index vượt 1.760? Dòng tiền ETF ngoại có đảo chiều? Và liệu tín hiệu đầu tiên từ BCTC Q1 có đủ mạnh để thay đổi chiến lược của quỹ lớn?