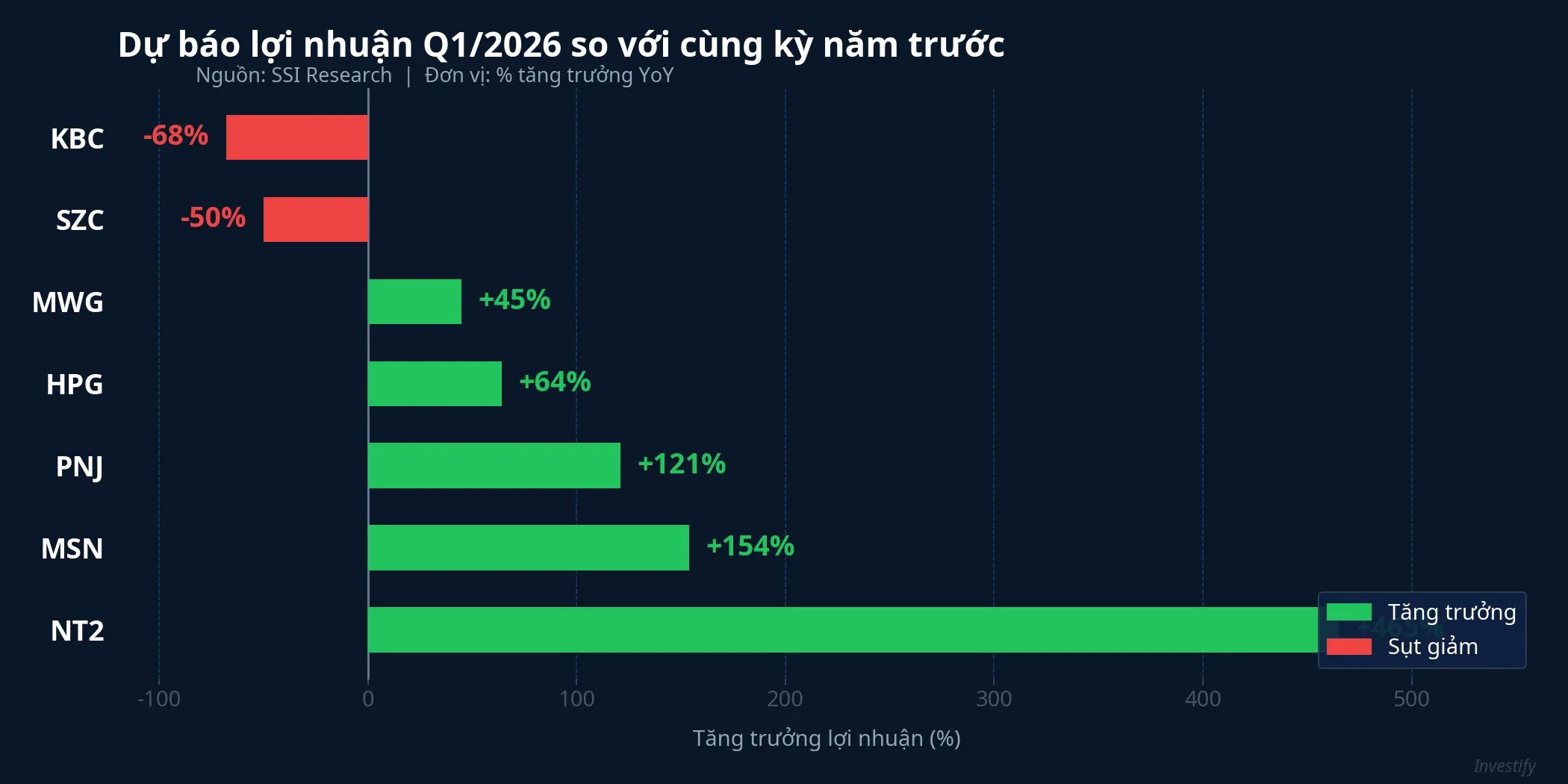

SSI Research vừa công bố ước tính kết quả kinh doanh Q1/2026 cho khoảng 40 doanh nghiệp niêm yết: 35 cái tên được dự báo tăng trưởng lợi nhuận dương, nhưng biên độ phân hóa trải dài từ +465% (NT2) đến -68% (KBC).CafeF Con số tổng — lợi nhuận tăng khoảng 16% so với cùng kỳ nhưng giảm khoảng 26% so với Q4/2025 — che đi câu chuyện thực sự: mức độ phân hóa giữa các ngành đang ở mức cực đoan.VnEconomy

Nhìn vào con số, bài viết này chia nhóm theo 3 cấp độ: nhóm bứt phá (điện, bán lẻ, phân bón), nhóm ổn định (thép, ngân hàng), và nhóm chịu áp lực (khu công nghiệp). Với VN-Index phiên 13/4 đạt 1.758,96 điểm, thị trường đang ở giai đoạn mà việc chọn đúng ngành quyết định hơn việc đoán hướng chung.

Nhóm bứt phá: Điện, bán lẻ, phân bón

NT2: Lợi nhuận tăng 465% nhờ sản lượng và khấu hao

Điện lực Dầu khí Nhơn Trạch 2 (NT2) được SSI Research dự báo lợi nhuận sau thuế ước đạt khoảng 209 tỷ đồng, tăng 465% so với cùng kỳ.VietnamBiz Con số này ấn tượng, nhưng cần đặt trong bối cảnh: nền so sánh Q1/2025 rất thấp, và hai động lực chính đều mang tính cơ cấu. Sản lượng điện huy động tăng 50–60% nhờ nhu cầu điện mùa khô, đồng thời chi phí khấu hao giảm đáng kể sau khi nhà máy đã khấu hao gần hết vòng đời thiết bị.

Cổ phiếu NT2 phiên 13/4 đạt 26.550 đồng, phục hồi từ vùng 25.200 đồng hồi đầu tháng. Điều đáng chú ý là mức +465% phản ánh sự bật lên từ đáy thấp, chưa phải dấu hiệu một chu kỳ tăng trưởng bền vững mới.

PNJ và MSN: Vàng, vonfram, bán lẻ kéo lợi nhuận tăng bằng lần

PNJ được dự báo lợi nhuận đạt khoảng 1.500 tỷ đồng, tăng 121% so với cùng kỳ và tăng 23% so với quý liền trước. Nếu đúng, đây là mức lợi nhuận quý cao nhất từ trước đến nay của PNJ.CafeF Nguyên nhân chính: nguồn cung vàng nguyên liệu cải thiện giúp đẩy mạnh doanh số trang sức, kết hợp lợi thế từ kho hàng tồn giá thấp giai đoạn trước. Cổ phiếu PNJ đang giao dịch quanh 110.000 đồng, tăng khoảng 10% so với vùng đáy đầu tháng 4.

Tập đoàn Masan (MSN) được ước tính lãi gần 2.500 tỷ đồng, tăng 154% so với cùng kỳ. Động lực đến từ mảng vonfram (Masan High-Tech Materials) nhờ giá vonfram duy trì xu hướng tăng, cộng thêm sự phục hồi của phân khúc thực phẩm — đồ uống và hiệu quả cải thiện từ mảng bán lẻ.CafeF Cổ phiếu MSN phiên 13/4 ở mức 77.000 đồng.

Thế Giới Di Động (MWG) được dự báo lợi nhuận sau thuế đạt khoảng 2.250 tỷ đồng, tăng 45% so với cùng kỳ và tăng 8% so với quý trước, tiếp tục nối dài chuỗi quý lãi tăng trưởng nhờ nhu cầu tiêu dùng công nghệ phục hồi và biên lợi nhuận Bách hóa Xanh cải thiện.CafeF

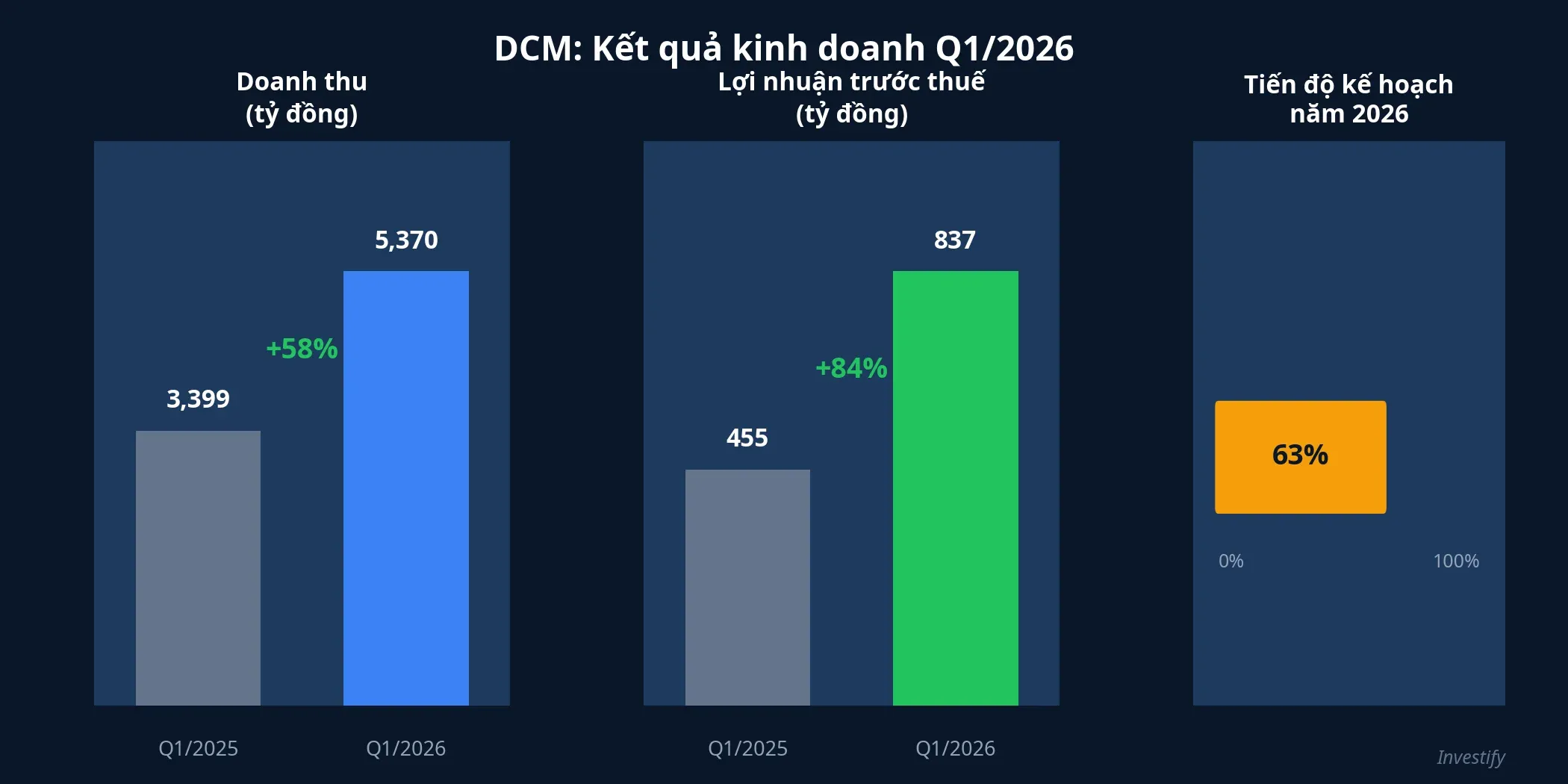

DCM: Kết quả thực tế vượt xa kỳ vọng

Trong khi hầu hết doanh nghiệp mới chỉ có ước tính từ CTCK, Đạm Cà Mau (DCM) đã công bố kết quả sơ bộ Q1/2026: doanh thu đạt 5.370 tỷ đồng, tăng 58% so với cùng kỳ; lợi nhuận trước thuế 837 tỷ đồng, tăng 84%.VietnamBiz Đáng chú ý hơn, DCM đã hoàn thành 63% kế hoạch lợi nhuận cả năm chỉ trong quý đầu tiên.Doanh nhân & Pháp luật

Kết quả tốt nhờ ba yếu tố: biên lợi nhuận phân bón nhập khẩu cải thiện khi DCM tiêu thụ được tồn kho giá thấp từ Q4/2025, nhu cầu nông nghiệp mùa vụ tăng đầu năm, và cơ cấu doanh thu đa dạng hơn với urê chiếm 61%, phân bón nhập khẩu 25%, NPK 7%. Cổ phiếu DCM phiên 13/4 đạt 47.000 đồng, tăng khoảng 9% so với vùng đáy 43.000 đồng hồi 6/4.

Nhóm ổn định: Thép và ngân hàng

HPG: Con số lớn, nhưng phân hóa giữa các dự báo

Hòa Phát (HPG) được SSI Research ước tính lợi nhuận sau thuế khoảng 5.500 tỷ đồng, tăng 64% so với cùng kỳ. Tuy nhiên, con số này có mức chênh lệch lớn giữa các CTCK: VDSC ước khoảng 5.100 tỷ (+52%), trong khi có đơn vị chỉ ước khoảng 3.257 tỷ (giảm nhẹ 2,6%).CafeF

Sự chênh lệch lớn này đến từ khoản lợi nhuận bất thường dự kiến khoảng 2.000 tỷ đồng từ chuyển nhượng dự án KĐT Phố Nối.Elibook Nếu tính riêng hoạt động cốt lõi (thép), mức tăng trưởng thực tế có thể khiêm tốn hơn nhiều, thậm chí giảm theo một số ước tính. Đây là điểm mấu chốt nhà đầu tư cần phân biệt khi đọc BCTC Q1 của HPG: lợi nhuận đột biến từ BĐS không phản ánh sức khỏe mảng thép.

Cổ phiếu HPG phiên 13/4 ở mức 27.800 đồng, giảm nhẹ 0,71% so với phiên trước.

Ngân hàng: Tăng trưởng dương nhưng NIM bị ép

Nhóm ngân hàng lớn trong danh mục SSI Research được dự báo duy trì tăng trưởng dương so với cùng kỳ, nhưng tốc độ chậm lại đáng kể. Nguyên nhân chính: mặt bằng lãi suất huy động có xu hướng tăng từ cuối năm 2025, gây sức ép lên biên lãi thuần (NIM).CafeF

Một số ngân hàng bị dự báo giảm lợi nhuận so với Q4/2025: CTG giảm khoảng 41%, BID giảm khoảng 42%, VPB giảm khoảng 27%, MBB giảm khoảng 26%. Tuy nhiên, con số này là so với quý IV (quý mạnh theo mùa vụ), không phải so với cùng kỳ năm trước. Nếu xu hướng lãi suất huy động tiếp tục tăng trong nửa cuối năm, nhóm ngân hàng nhỏ sẽ chịu áp lực lớn hơn Big4 do khả năng huy động vốn giá rẻ hạn chế hơn.

Nhóm chịu áp lực: Khu công nghiệp

KBC và SZC: Giảm mạnh do nền cao và tiến độ ghi nhận chậm

Kinh Bắc (KBC) được SSI dự báo lợi nhuận Q1/2026 chỉ đạt khoảng 268 tỷ đồng, giảm 68% so với cùng kỳ.24hMoney Nguyên nhân: nền so sánh Q1/2025 rất cao khi KBC ghi nhận nhiều hợp đồng cho thuê đất lớn, trong khi Q1/2026 chỉ ghi nhận chuyển nhượng 12 ha tại KCN Nam Sơn Hạp Lĩnh và một số sản phẩm nhà ở xã hội.

Sonadezi Châu Đức (SZC) cũng được dự báo lợi nhuận giảm khoảng 50% so với cùng kỳ, xuống còn khoảng 63 tỷ đồng. Dù giá thuê được dự báo tăng lên khoảng 100 USD/m² và biên lợi nhuận duy trì ở mức cao, tiến độ ghi nhận doanh thu cho thuê đất chậm là nguyên nhân chính.VietnamBiz

Bức tranh rộng hơn: nguồn cung KCN miền Bắc mở rộng mạnh với gần 24.000 ha, nhưng cung tăng nhanh hơn tốc độ ghi nhận doanh thu, khiến lợi nhuận ngắn hạn bị ảnh hưởng. Khách thuê FDI cũng thận trọng hơn trước bối cảnh chi phí sản xuất tăng do căng thẳng địa chính trị khu vực. Triển vọng trung hạn vẫn tích cực nhờ dòng FDI 2026–2029 ưu tiên KCN xanh, nhưng lợi nhuận sẽ ghi nhận theo nhịp bàn giao, không đều đặn theo quý.

Cổ phiếu KBC phiên 13/4 ở mức 34.000 đồng, SZC ở mức 29.050 đồng.

MBS: Bài học từ kết quả thực tế đầu tiên

Chứng khoán MB (MBS) là một trong những công ty đầu tiên công bố BCTC Q1/2026, với doanh thu hoạt động đạt 1.019 tỷ đồng, tăng 52% so với cùng kỳ.CafeF Doanh thu môi giới tăng 81%, đạt 241 tỷ đồng, phản ánh thanh khoản thị trường cải thiện rõ rệt trong quý đầu năm.Thương hiệu & Công luận

Tuy nhiên, lợi nhuận sau thuế chỉ tăng 9%, đạt 292 tỷ đồng, do danh mục tự doanh lỗ hơn 22%.Tuổi Trẻ Đây là minh chứng rõ ràng cho sự phân hóa bên trong một doanh nghiệp: hoạt động cốt lõi (môi giới) tăng mạnh, nhưng hoạt động tự doanh bị biến động thị trường kéo lùi tổng lợi nhuận. Dư nợ margin đạt khoảng 15.520 tỷ đồng, tăng gần 500 tỷ so với đầu năm, cho thấy nhà đầu tư vẫn sẵn sàng sử dụng đòn bẩy.

Năm yếu tố theo dõi trong 2 tuần tới

Mùa BCTC Q1/2026 mới chỉ khởi động. Những ước tính từ CTCK chỉ là bước đầu; kết quả thực tế sẽ xác nhận hoặc phủ nhận kỳ vọng. Năm yếu tố quyết định bức tranh hoàn chỉnh:

-

Ngành điện: Giá LNG, kế hoạch huy động công suất mùa nắng nóng. NT2 phụ thuộc lớn vào diễn biến thời tiết tháng 4–5.

-

Bán lẻ: PNJ hưởng lợi từ giá vàng cao, nhưng nếu giá vàng điều chỉnh mạnh, biên lợi nhuận hàng tồn kho sẽ bị ảnh hưởng ngược.

-

HPG: BCTC thực tế sẽ trả lời câu hỏi lớn nhất mùa này: lợi nhuận cốt lõi tăng trưởng thật, hay phụ thuộc khoản bất thường từ BĐS?

-

Khu công nghiệp: KBC, SZC giảm ngắn hạn, nhưng tiến độ lấp đầy thực tế và dòng FDI vào điện tử, bán dẫn sẽ quyết định triển vọng nửa cuối năm.

-

Ngân hàng: NIM bị ép do lãi suất huy động tăng. Nếu xu hướng tiếp diễn, nhóm ngân hàng nhỏ sẽ chịu áp lực lớn hơn Big4.

Mùa BCTC Q1 là thời điểm dữ liệu thực kiểm chứng kỳ vọng. Với mức phân hóa lớn như hiện tại, chọn đúng nhóm ngành quan trọng hơn việc đoán hướng thị trường chung.