GDP Trung Quốc quý 1/2026 vừa công bố đạt 5% YoY, vượt kỳ vọng trung bình 4,8% từ khảo sát Reuters và phục hồi rõ rệt từ mức 4,5% của Q4/2025.China Daily Bức tranh lớn cho thấy tăng trưởng nghiêng hẳn về phía sản xuất và hạ tầng: sản xuất công nghiệp Q1 tăng 6,1% YoY trong khi doanh số bán lẻ chỉ đạt 2,4% YoY. Nhưng khi chiếu con số GDP này lên bảng giá hàng hoá, ba kim loại công nghiệp phản ứng hoàn toàn khác nhau.

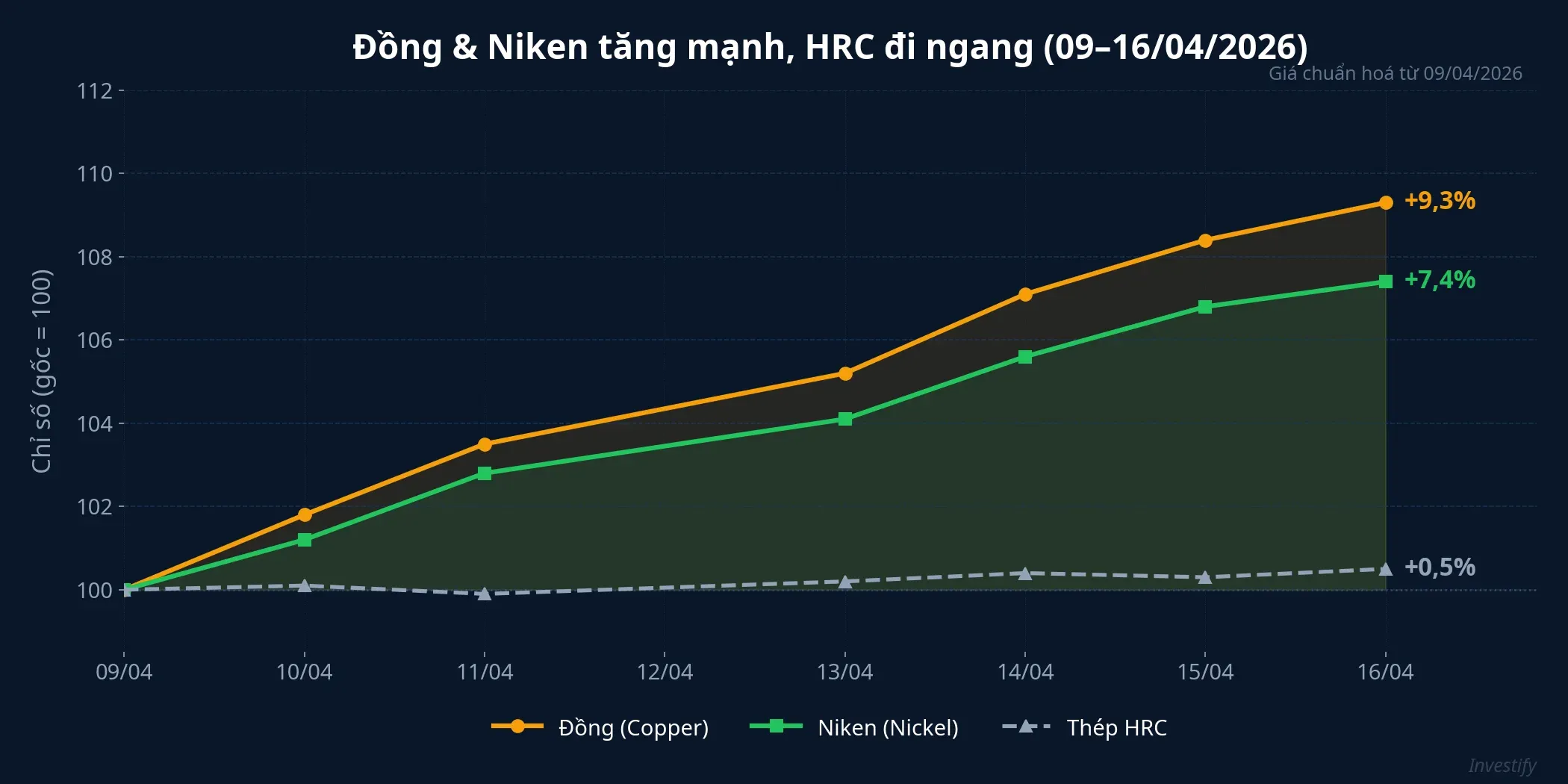

Đồng tăng 5,9%, niken tăng 5,9%, thép HRC nhích 0,18%

Trong tuần 09–16/04/2026, đồng COMEX tăng từ 5,75 lên 6,09 USD/lb (+5,9%), niken LME tăng từ 17.215 lên 18.228 USD/tấn (+5,9%), trong khi thép cuộn HRC gần như đứng yên tại 1.086,93 USD/tấn (+0,18%).

Cùng một xúc tác GDP, cùng bối cảnh công nghiệp Trung Quốc cải thiện, nhưng đồng và niken tăng gần 6% còn thép HRC gần như bất động. Câu trả lời nằm ở cấu trúc cung-cầu riêng biệt của từng kim loại.

Đồng: nhu cầu hạ tầng kéo giá, nguồn cung chưa phải nút thắt

Đồng từ lâu được gọi là “Dr. Copper” vì khả năng phản ánh sức khoẻ nền kinh tế toàn cầu. Tuần qua, giá đồng phục hồi về vùng đỉnh 2 tháng trên 6,1 USD/lb, hoàn toàn xoá bỏ mức giảm từ khi căng thẳng Trung Đông leo thang.TradingEconomics

Ba động lực chính thúc đẩy đà tăng này. Thứ nhất, tồn kho đồng tại Sàn Hàng hoá Thượng Hải (SHFE) giảm hơn 30% trong tháng 3–4/2026, premium nhập khẩu duy trì ở mức cao, cho thấy cầu tiêu thụ thực đang hút hàng. Thứ hai, kỳ vọng hoà bình Hormuz khi Washington và Tehran chuẩn bị vòng đàm phán thứ hai trước khi lệnh ngừng bắn 2 tuần hết hạn, giúp giảm áp lực lạm phát và hỗ trợ tâm lý kim loại công nghiệp. Thứ ba, đầu tư hạ tầng điện và năng lượng tái tạo tại Trung Quốc tăng 11,4% YoY trong giai đoạn tháng 1–2, tạo cầu trực tiếp cho đồng vốn là nguyên liệu thiết yếu trong lưới điện, xe điện và thiết bị điện tử.Global Times

Tuy nhiên, đồng không có yếu tố thắt chặt nguồn cung đột biến. Chile, nhà sản xuất lớn nhất thế giới, đang đẩy nhanh cấp phép khai thác mới. Vì vậy, đà tăng của đồng chủ yếu đến từ phía cầu, và nếu đàm phán Mỹ-Iran đổ vỡ, giá đồng có thể chịu áp lực trở lại do lo ngại tăng trưởng toàn cầu.

Niken: cú hích kép cung-cầu từ Indonesia

Niken tăng mạnh nhất trong ba kim loại, từ 17.215 lên 18.228 USD/tấn trong tuần, tương đương +5,9%. Mức giá hiện tại nằm trong vùng dự báo trung bình 17.000–18.000 USD/tấn năm 2026 của Mysteel và Macquarie. Điều khiến niken có lợi thế vượt trội so với đồng nằm ở phía cung.

Indonesia, nhà sản xuất niken lớn nhất thế giới, đã cắt giảm hạn ngạch khai thác RKAB 2026 xuống khoảng 250–270 triệu tấn quặng ướt, giảm khoảng 30% so với mức 379 triệu tấn năm 2025.Argus Media Bộ Năng lượng và Khoáng sản Indonesia (ESDM) xác nhận mục tiêu khoảng 250–260 triệu tấn.Mysteel

Con số này thấp hơn đáng kể so với nhu cầu tiêu thụ quặng niken dự kiến khoảng 330 triệu tấn năm 2026, tạo ra khoảng trống khoảng 77 triệu tấn.Metalnomist Đây chính là lý do niken có thêm lực đẩy từ phía cung mà đồng không có. Về phía cầu, niken hưởng lợi từ hai mảng lớn: pin xe điện NMC (nickel-manganese-cobalt) tăng theo sản xuất công nghiệp Trung Quốc, và thép không gỉ chiếm khoảng 65% tổng nhu cầu niken toàn cầu.

Cần lưu ý rằng RKAB mới có hiệu lực đầy đủ từ tháng 4, và có thể có đợt phê duyệt bổ sung trong quý 2. Nếu Indonesia nới lỏng hạn ngạch, lực đẩy cung sẽ suy yếu. Tuy nhiên, trong ngắn hạn, niken có nền tảng cung-cầu vững nhất trong ba kim loại.

Thép HRC: dư cung Trung Quốc đè nặng mọi xúc tác

Trong khi đồng và niken tăng gần 6%, thép cuộn HRC chỉ nhích từ 1.085 lên 1.086,93 USD/tấn trong tuần. GDP tăng 5% gần như không tạo ra phản ứng giá nào. Nguyên nhân cốt lõi là dư cung cấu trúc từ Trung Quốc.

Trung Quốc dư công suất thép trên 600 triệu tấn, tình trạng kéo dài từ 2022 khi bất động sản suy yếu.American Manufacturing Tiêu thụ thép nội địa giảm 2% năm 2025 và dự báo giảm thêm 1% năm 2026 do thị trường nhà ở chưa phục hồi.MEPS International Xuất khẩu thép Trung Quốc đạt 110,7 triệu tấn năm 2024, gần gấp đôi mức trung bình 70 triệu tấn/năm giai đoạn 2017–2022, đẩy giá HRC quốc tế xuống mức thấp nhất kể từ 2016.Breakwave Advisors

Nói cách khác, đầu tư hạ tầng tăng 11,4% chủ yếu tiêu thụ thép xây dựng (rebar), không phải thép cuộn HRC dùng trong ô tô và chế tạo. Cầu tăng ở phân khúc này không đủ bù đắp áp lực dư cung từ bất động sản và xuất khẩu giá rẻ. Chính sách cắt sản lượng 4% chỉ đủ giảm áp lực, không đảo chiều xu hướng.

Tại Việt Nam: cổ phiếu thép lệch pha với giá kim loại thế giới

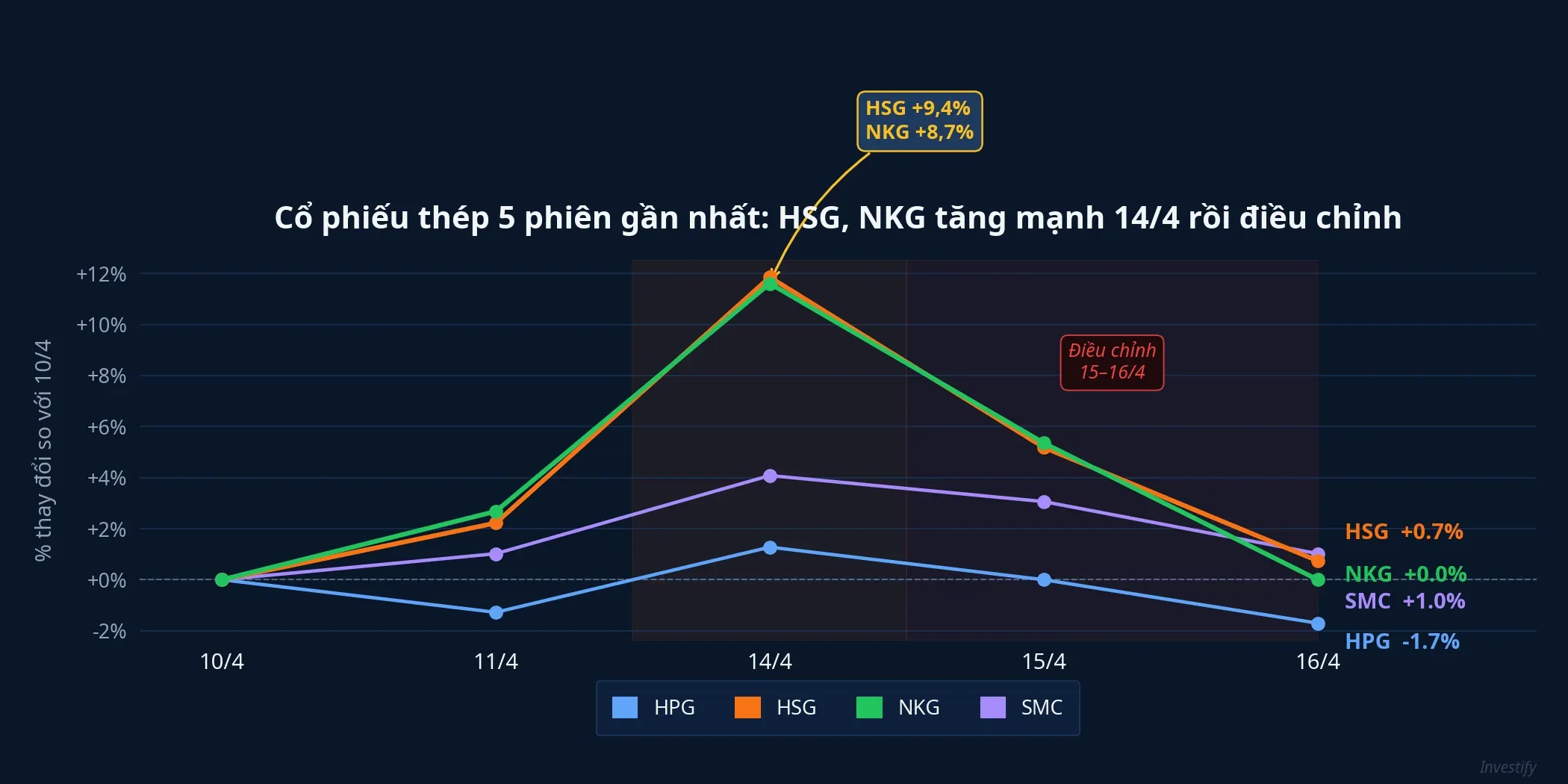

VN-Index phiên sáng 16/4 tăng 18,09 điểm (+1%) lên 1.818,74 điểm. Tuy nhiên, nhóm cổ phiếu kim loại lại giảm 1,66%, đi ngược hoàn toàn với đà tăng của đồng và niken quốc tế. HPG đứng yên tại 28.050 đồng, HSG giảm 0,31%, NKG giảm 0,34%, SMC giảm 0,72%.

Điều quan trọng cần phân biệt: HPG, HSG, NKG, SMC là doanh nghiệp thép, không phải doanh nghiệp đồng hay niken. Khi giá đồng thế giới tăng 5,9%, điều này không trực tiếp cải thiện biên lợi nhuận của các nhà sản xuất thép Việt Nam. Yếu tố quyết định với nhóm này là giá HRC, và HRC chỉ tăng 0,18%.

Thêm vào đó, HSG và NKG đã tăng mạnh phiên 14/4 (HSG +6,84%, NKG +6,74%), nên phiên 16/4 chịu điều chỉnh kỹ thuật tự nhiên. HSG có kế hoạch phát hành cổ phiếu trả cổ tức 30%, NKG có kế hoạch ESOP, tạo tâm lý thận trọng về pha loãng. VN-Index tăng 1% nhưng chỉ 94 mã tăng so với 216 mã giảm, dòng tiền tập trung vào nhóm BĐS (VIC, VHM) thay vì thép.

Một điểm sáng đáng chú ý: khối ngoại mua ròng HPG khoảng 3,58 triệu cổ phiếu trong phiên sáng, cho thấy dòng tiền ngoại vẫn đánh giá tích cực triển vọng Hoà Phát trong trung hạn.

Niken có nền tảng vững nhất, thép HRC cần tín hiệu mới

Bức tranh lớn cho thấy GDP Trung Quốc Q1 đạt 5% là tin tích cực cho kim loại công nghiệp, nhưng thị trường không phản ứng đều. Niken có lợi thế kép từ cả cung (RKAB Indonesia siết 30%) lẫn cầu (pin EV + thép không gỉ), tạo nền tảng vững nhất trong ba kim loại ít nhất cho đến khi có thông tin mới về hạn ngạch bổ sung. Đồng tăng tốt nhờ cầu hạ tầng nhưng thiếu lực đẩy cung, nên triển vọng phụ thuộc nhiều vào kết quả đàm phán Mỹ-Iran. Thép HRC gần như miễn nhiễm với tín hiệu GDP tích cực vì dư cung cấu trúc quá lớn; trừ khi Trung Quốc cắt sản lượng sâu hơn mức 4% đã cam kết, giá HRC sẽ tiếp tục dao động hẹp quanh 1.060–1.120 USD/tấn.

Ba yếu tố đáng theo dõi trong 4–6 tuần tới: (1) RKAB Indonesia đợt phê duyệt bổ sung quý 2, (2) kết quả vòng đàm phán thứ hai Mỹ-Iran về Hormuz, và (3) tồn kho thép Trung Quốc có giảm mạnh hay không. Đây là những tín hiệu sẽ quyết định liệu phân hoá giữa ba kim loại tiếp tục mở rộng hay thu hẹp.