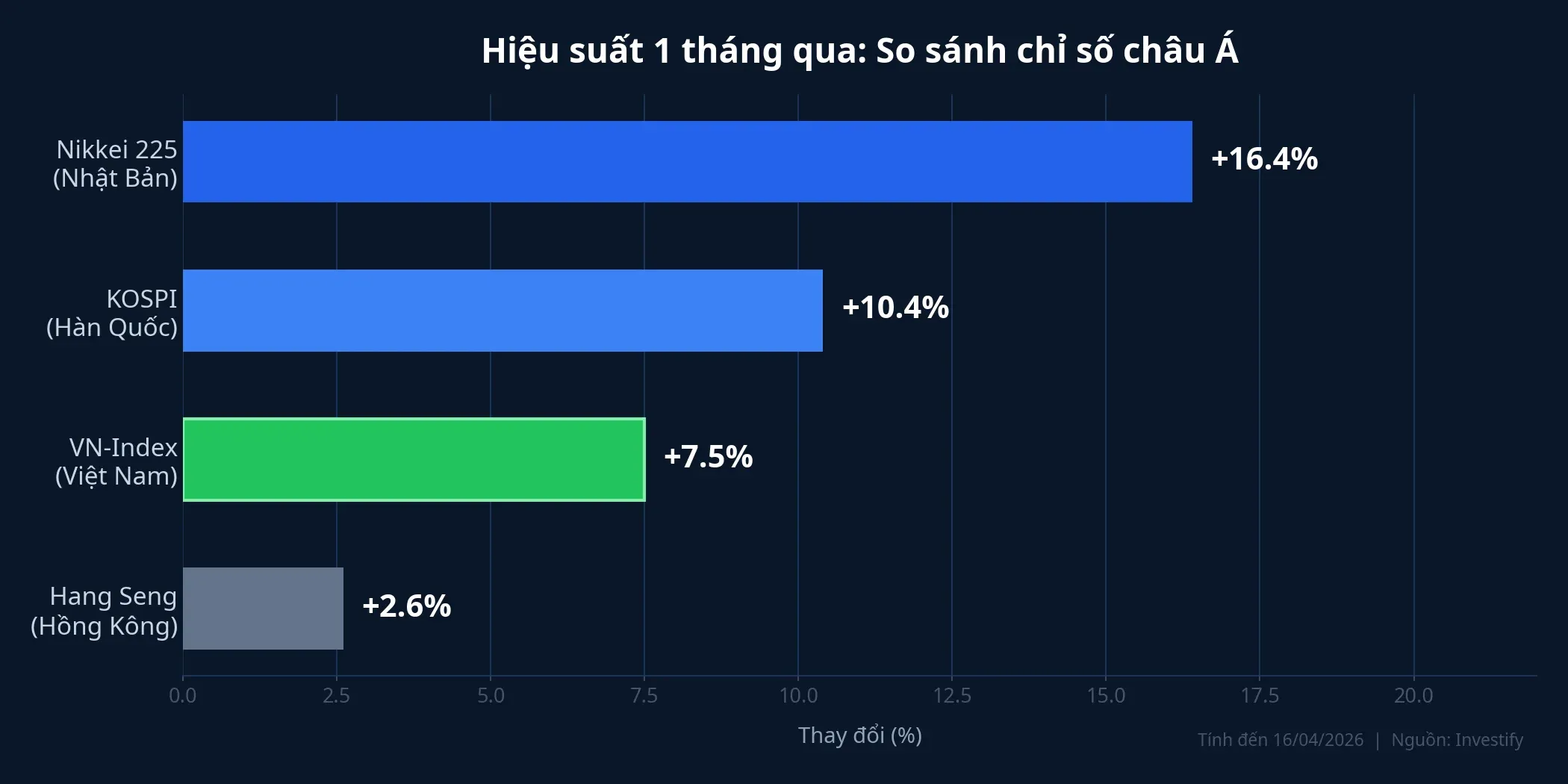

VN-Index vừa có một tháng khá tốt: +7,5% tính đến phiên 16/4, vượt mốc 1.819 điểm. Nhưng đặt cạnh Nikkei 225 (+16,4%) và KOSPI (+10,4%), khoảng cách hiệu suất lên tới 3-9 điểm phần trăm. Cùng hưởng lợi từ tâm lý risk-on khu vực khi kỳ vọng đàm phán Mỹ-Iran tiến triển, vì sao Việt Nam lại chậm hơn phần còn lại Đông Bắc Á? Ba lớp nguyên nhân dưới đây cho thấy câu trả lời nằm ở cấu trúc thị trường, không phải tâm lý.

Bức tranh khu vực: cùng risk-on, biên độ khác nhau

Phiên 16/4, VN-Index đóng cửa tại 1.819,83 điểm (+1,07%).TradingEconomics Cùng ngày, Nikkei 225 lập đỉnh lịch sử mới tại 59.575 điểm, vượt kỷ lục đóng cửa 58.850 điểm hồi 27/2.TradingKey KOSPI đạt 6.226 điểm, được SK Hynix lập đỉnh lịch sử và Samsung Electronics tăng mạnh hỗ trợ.Seoul Economic Daily

Nhìn trailing 1 tháng tính đến 16/4:

| Chỉ số | Mức đóng cửa | Tăng 1 tháng | YTD |

|---|---|---|---|

| Nikkei 225 | 59.575 điểm | +16,4% | +16,4% |

| KOSPI | 6.226 điểm | +10,4% | +44,5% |

| VN-Index | 1.819 điểm | +7,5% | +1,8% |

| Hang Seng | 26.394 điểm | +2,6% | ~0% |

Mức tăng 7,5% không tệ nếu nhìn riêng lẻ. Tuy nhiên, khoảng cách 3-9 điểm phần trăm so với hai thị trường Đông Bắc Á đặt ra câu hỏi cấu trúc mà ba lớp phân tích dưới đây sẽ giải đáp.

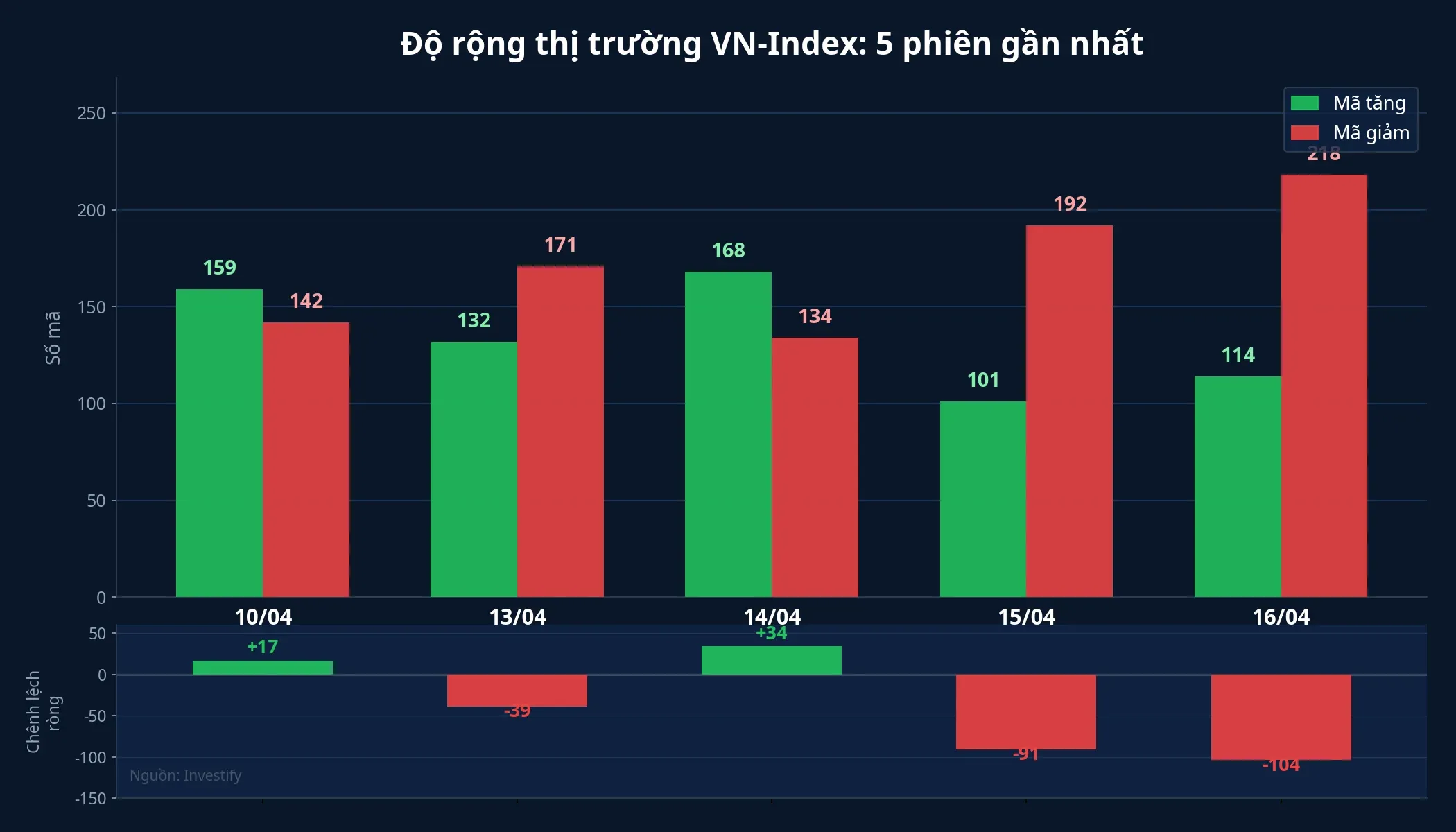

Lớp 1: Breadth hẹp, chỉ số xanh nhưng đa số mã đỏ

Phiên 16/4, VN-Index tăng 1,07% nhưng chỉ có 114 mã tăng so với 218 mã giảm. Đây không phải ngoại lệ: phiên 15/4 tăng 1,41% cũng chỉ ghi nhận 101 mã tăng và 192 mã giảm. Nói cách khác, chỉ số xanh nhưng hơn 60% mã trên sàn lại đỏ.

Nguyên nhân trực tiếp nằm ở VIC (Vingroup). Mã này tăng trần 6,95% hai phiên liên tiếp 15-16/4, đẩy vốn hóa lên 1.458.800 tỷ đồng. Chỉ riêng VIC đã đóng góp phần lớn điểm tăng của chỉ số nhờ trọng số lớn. Trong khi đó, VNFin (nhóm tài chính, chiếm hơn 31% vốn hóa thị trường) lại giảm 0,49% cùng phiên.

Sự phân hóa kéo dài suốt tháng 4. VN30 tăng khoảng 6,8% trong tháng qua, nhưng VNMidCap và VNSmallCap suy giảm, cho thấy đà tăng không lan tỏa xuống nhóm vốn hóa trung bình và nhỏ. Đây là điểm khác biệt lớn so với Nikkei và KOSPI, nơi đà tăng được phân bổ rộng hơn nhờ các catalyst ngành rõ ràng.

Lớp 2: Dòng vốn ngoại rút ròng, chờ FTSE

Trong khi Nikkei và KOSPI thu hút mạnh dòng tiền quốc tế, VN-Index chứng kiến xu hướng ngược lại. Khối ngoại bán ròng khoảng 4.164 tỷ đồng trong 16 phiên đầu tháng 4, tập trung vào các mã trụ VHM, VIC, VCB và BID.

Đối lập rõ rệt, tại KOSPI, khối ngoại mua ròng 5.377 nghìn tỷ won trong tháng 4, trong đó 90% tập trung vào SK Hynix (2.873 nghìn tỷ won) và Samsung Electronics (1.961 nghìn tỷ won).Seoul Economic Daily Tại Nhật Bản, dòng vốn ngoại ròng đổ vào đã đạt khoảng 13.500 tỷ yen kể từ Q2/2025.Nikkei Asia

Vì sao dòng tiền quốc tế chưa ưu tiên Việt Nam ở thời điểm này? FTSE Russell đã xác nhận nâng hạng Việt Nam lên Emerging Market, có hiệu lực từ 21/9/2026 với lộ trình 4 giai đoạn đến 9/2027.FTSE Russell Ước tính dòng vốn passive từ các quỹ theo dõi FTSE EM Index vào khoảng 500-600 triệu USD trong giai đoạn đầu, và có thể lên tới 6 tỷ USD tổng cộng.VietnamPlus Nhưng thời điểm hiện tại vẫn còn 5 tháng nữa mới đến ngày hiệu lực, và các quỹ passive chưa có nghĩa vụ phải mua trước.

Lớp 3: Thiếu narrative cấu trúc, cơ cấu ngành bất lợi

Đây là lớp sâu nhất giải thích khoảng cách hiệu suất. Nikkei và KOSPI không chỉ tăng nhờ tâm lý risk-on; cả hai đều có những động lực cấu trúc mà VN-Index đang thiếu.

Nhật Bản phá đỉnh nhờ hội tụ ba yếu tố. Thứ nhất, đồng yen yếu giúp lợi nhuận doanh nghiệp xuất khẩu tăng mạnh khi quy đổi về nội tệ, đồng thời khiến cổ phiếu Nhật hấp dẫn hơn tính theo USD. Thứ hai, cải cách quản trị doanh nghiệp theo yêu cầu của Sở giao dịch Tokyo: các công ty phải công khai kế hoạch cải thiện hiệu quả sử dụng vốn, giảm sở hữu chéo, minh bạch hóa phân bổ vốn.JPX Thứ ba, giá trị ủy quyền mua lại cổ phiếu (buyback) năm 2024 đạt hơn 18.000 tỷ yen, gần gấp đôi năm trước, và xu hướng tiếp tục tăng trong 2025.Japan Times

Hàn Quốc có narrative riêng rõ ràng: chu kỳ phục hồi bán dẫn toàn cầu. SK Hynix đạt đỉnh lịch sử 1.103.000 won, lợi nhuận hoạt động Q1 ước tính trên 40.000 tỷ won.Seoul Economic Daily Samsung Electronics tăng mạnh 10% trong một phiên. Hai mã này chiếm tỷ trọng lớn trong KOSPI và đóng vai trò “đầu tàu” tương tự VIC ở Việt Nam, nhưng với câu chuyện tăng trưởng lợi nhuận thực sự, được dẫn dắt bởi nhu cầu AI chip toàn cầu.

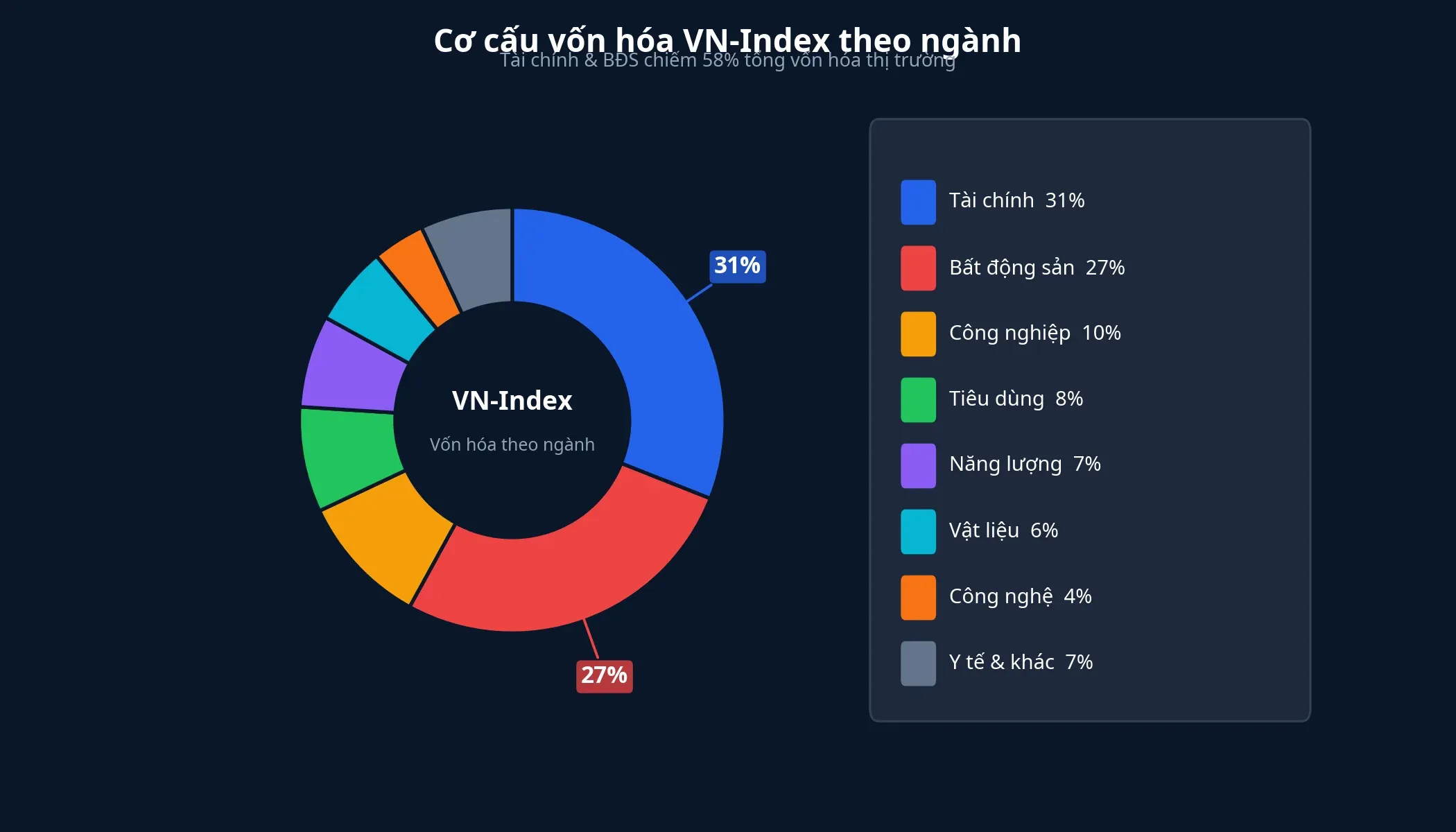

Việt Nam có cơ cấu ngành tập trung cao: tài chính chiếm hơn 31% và bất động sản gần 27% vốn hóa. Khi hai nhóm này không đồng thuận, như phiên 16/4 khi VNREAL tăng 4,94% nhưng VNFIN giảm 0,49%, chỉ số khó tăng mạnh. Quan trọng hơn, Việt Nam thiếu một narrative cấu trúc tương đương. Câu chuyện FTSE nâng hạng có hiệu lực tháng 9 và dòng passive chưa chảy. Câu chuyện BĐS phục hồi tuy tích cực nhưng mang tính chu kỳ và phụ thuộc chính sách, không phải xu hướng cấu trúc toàn cầu.

Triển vọng: ba yếu tố quyết định

Bức tranh lớn cho thấy khoảng cách hiệu suất giữa VN-Index và Nikkei, KOSPI phản ánh sự khác biệt cấu trúc, không phải tín hiệu thị trường Việt Nam đang yếu. Mức tăng 7,5% trong tháng qua là đáng kể, nhất là khi chỉ 3 tuần trước (23/3) chỉ số còn giảm hơn 3,4% trong một phiên.

Tuy nhiên, để thu hẹp khoảng cách, thị trường cần ít nhất một trong ba yếu tố sau:

Thứ nhất, FTSE nâng hạng 21/9/2026. Khi thời điểm đến gần hơn, dòng tiền front-run (mua trước) có thể bắt đầu từ Q3/2026. Đây là catalyst lớn nhất nhưng còn cách 5 tháng.

Thứ hai, mùa báo cáo Q1/2026. Kết quả kinh doanh sẽ cho thấy liệu lợi nhuận doanh nghiệp có hỗ trợ mức định giá hiện tại. Nếu tăng trưởng tốt, thị trường có thêm lý do để dòng tiền quay lại nhóm midcap và smallcap.

Thứ ba, breadth mở rộng. Nếu đà tăng lan tỏa ra ngoài Vingroup và nhóm BĐS, thị trường sẽ bền vững hơn. Phiên 8/4 với 297 mã tăng và chỉ 25 mã giảm (+4,71%) cho thấy khi breadth mở rộng, VN-Index có thể tăng rất mạnh.

Yếu tố cần theo dõi trong tuần tới: tiến triển đàm phán Mỹ-Iran có tiếp tục hỗ trợ risk-on không, và liệu dòng tiền nội có lan tỏa vượt ra ngoài nhóm VIC-BĐS. Mùa BCTC Q1 đang đến; đó mới là phép thử thật sự cho câu hỏi VN-Index có thể tự đứng vững mà không phụ thuộc vào một vài mã trụ.