Người gửi tiết kiệm Việt Nam đang đứng trước một nghịch lý đáng chú ý. Trong cùng một tuần giữa tháng 4/2026, 29 ngân hàng thương mại đã hạ lãi suất huy động sau cuộc họp với Thống đốc Ngân hàng Nhà nước ngày 9/4, trong khi FiinRatings công bố báo cáo Vietnam Corporate Credit Conditions 2026 cảnh báo lãi suất tiền gửi có thể tăng thêm 0,5-1 điểm % ngay trong năm nay. Hai tín hiệu không mâu thuẫn: đợt giảm hiện tại là phản ứng hành chính ngắn hạn để hỗ trợ doanh nghiệp vay vốn, còn áp lực tăng đến từ cấu trúc cung-cầu vốn của cả hệ thống, vốn không thể điều chỉnh chỉ bằng một cuộc họp. Với dòng tiền nhàn rỗi, câu hỏi không còn là “gửi kỳ hạn nào” mà là “đặt kỳ hạn theo kịch bản nào trong 12 tháng tới”.

Big4 đi đầu trong đợt giảm, mặt bằng về quanh 5,9–6,5%

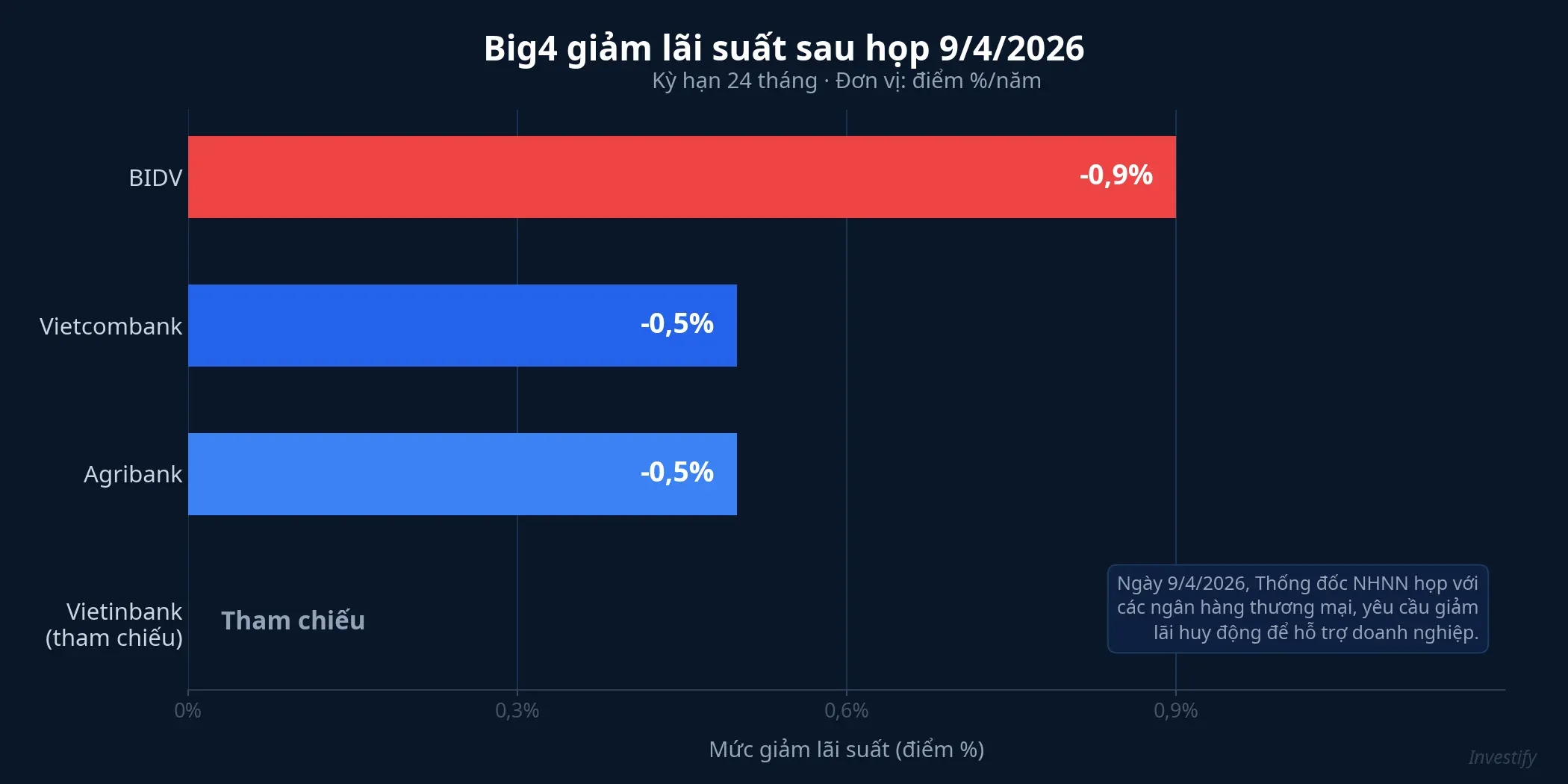

Bức tranh lớn cho thấy nhóm Big4 dẫn dắt đợt điều chỉnh này. Sau cuộc họp ngày 9/4, Vietcombank giảm 0,5 điểm % ở kỳ hạn 24 tháng về khoảng 6%/năm, Agribank giảm 0,5 điểm % ở kỳ hạn từ 24 tháng trở lên, còn BIDV là ngân hàng cắt mạnh nhất với mức 0,8-0,9 điểm % ở nhiều kỳ hạn từ 6 đến 36 tháng.CafeF Tổng cộng đã có 29 ngân hàng tham gia điều chỉnh trong đợt này.Thời Báo Ngân Hàng

Mặt bằng chung sau điều chỉnh khá đồng đều: kỳ hạn 12 tháng tại Big4 quanh 5,9%/năm, 24 tháng quanh 6,5%/năm.VietnamBiz Trên thị trường liên ngân hàng, thanh khoản cũng tạm dễ thở hơn. Ngân hàng Nhà nước hút ròng gần 74.000 tỷ đồng qua OMO trong tuần 14-17/4, tuần thứ hai liên tiếp,Fili đưa lãi suất cho vay qua đêm hạ về khoảng 3,9%/năm, thấp hơn đáng kể so với vùng 8,58% hồi đầu tháng.Báo Đầu Tư

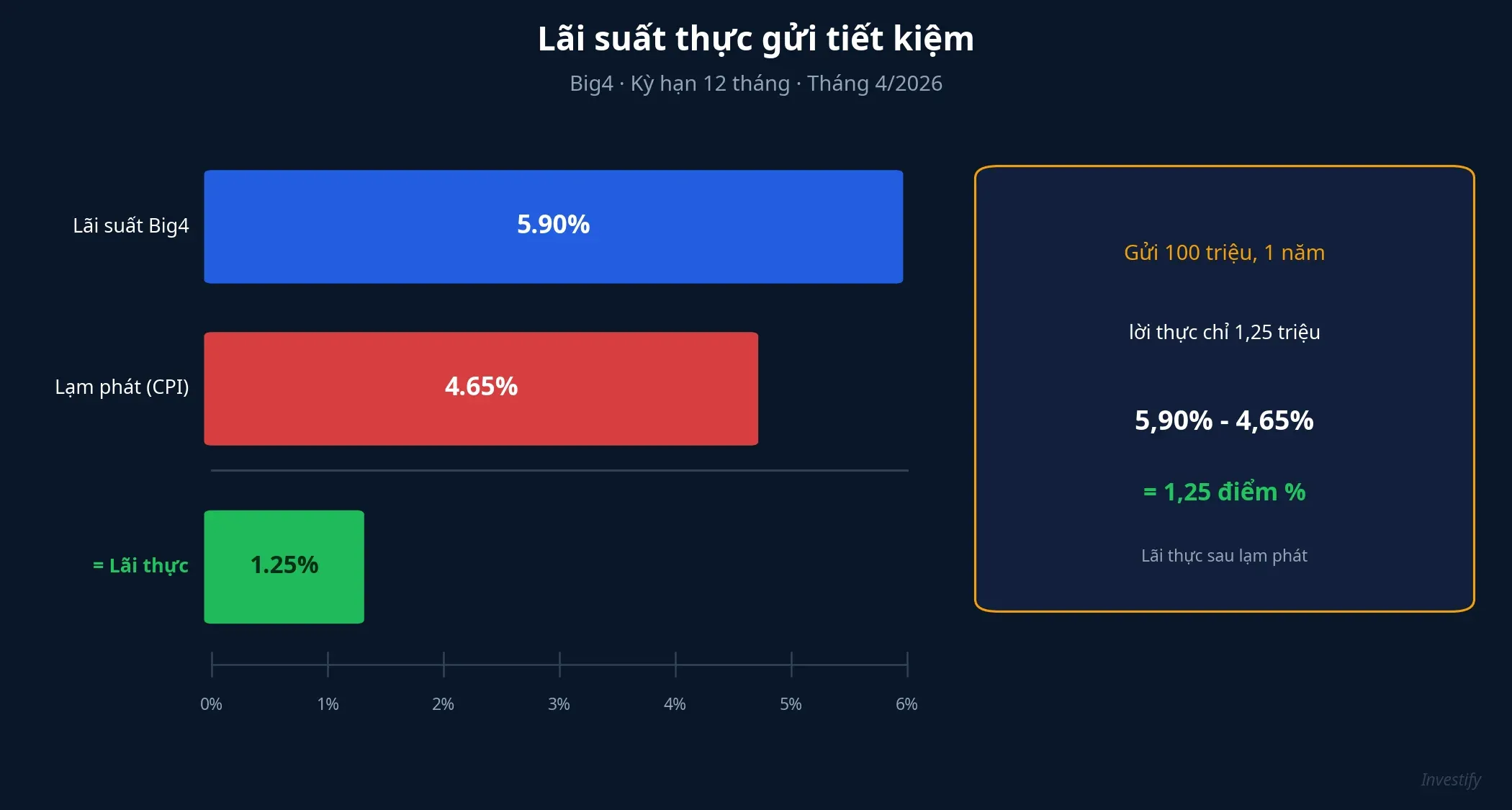

Ở bề nổi, mọi thứ có vẻ hạ nhiệt đúng ý nhà điều hành. Nhưng vĩ mô lại cho tín hiệu ngược. CPI tháng 3/2026 ở mức 4,65%, cao nhất 3 năm, khiến lãi thực tiền gửi kỳ hạn 12 tháng chỉ còn khoảng 1,25 điểm %. GDP quý 1/2026 tăng 7,83%, cho thấy nhu cầu tín dụng cho sản xuất và đầu tư vẫn đang mạnh và không có dấu hiệu chậm lại trong quý tới.

Ba tín hiệu cấu trúc mà một cuộc họp không thể xử lý

FiinRatings không nhìn vào giá thị trường ngắn hạn. Họ nhìn vào ba chỉ số cấu trúc, và cả ba đều đang ở trạng thái căng.VnEconomy

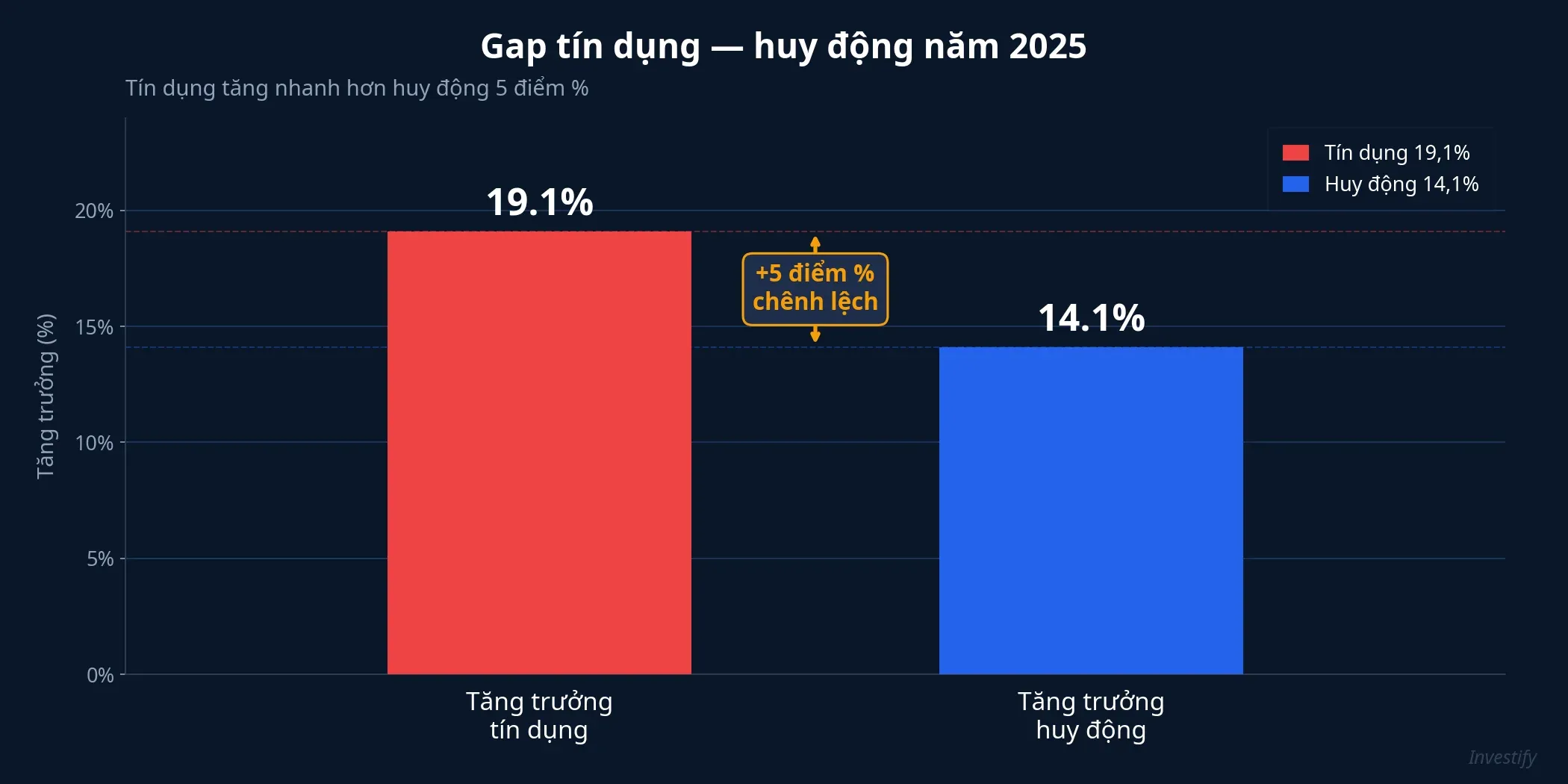

Thứ nhất, LDR áp sát trần. Tỷ lệ dư nợ tín dụng trên huy động của nhiều ngân hàng đã chạm vùng trần 85% theo quy định. Nguyên nhân rõ ràng: tín dụng 2025 tăng 19,1% trong khi huy động chỉ tăng 14,1%, tạo gap 5 điểm % kéo dài suốt cả năm.Báo Đầu Tư Đầu 2026, việc loại trừ tiền gửi Kho bạc Nhà nước khỏi cách tính LDR càng siết chặt chỉ số này, buộc ngân hàng phải cạnh tranh huy động mạnh hơn từ dân cư.

Thứ hai, NIM mỏng. Biên lãi thuần toàn ngành năm 2025 giảm còn khoảng 2,9% và FiinRatings dự báo NIM 2026 có thể giảm nhẹ về quanh 3%.Thời Báo Tài Chính Khi NIM đã mỏng mà chi phí vốn tăng, ngân hàng chỉ có hai lựa chọn: tăng lãi cho vay (khó vì chỉ đạo hỗ trợ doanh nghiệp), hoặc chấp nhận hy sinh lợi nhuận để giữ thị phần.

Thứ ba, cơ cấu kỳ hạn lệch. Khoảng 80% vốn huy động là ngắn hạn, trong khi gần 50% dư nợ là trung và dài hạn. Chênh lệch kỳ hạn này là rủi ro cấu trúc và không biến mất chỉ vì một đợt hút ròng 74.000 tỷ đồng qua OMO.

Dòng tiền đang dịch chuyển theo logic cấu trúc này. Khi ngân hàng thiếu vốn dài hạn, họ phải cạnh tranh huy động bằng lãi suất, và đợt giảm hành chính hiện tại chỉ trì hoãn chứ không xoá được áp lực đó.

Ba kịch bản lãi suất 12 tháng tới

Dựa trên các tín hiệu cấu trúc ở trên, có ba kịch bản đáng cân nhắc cho người gửi tiết kiệm.

Kịch bản 1: Nền lãi suất ổn định thấp (xác suất trung bình)

Kịch bản này xảy ra nếu tín dụng 2026 tăng chậm lại, dưới 16%; tỷ giá USD/VND giữ dưới 26.000; CPI hạ nhiệt về vùng 4%. Khi đó, NHNN tiếp tục hút ròng nhẹ để giữ lãi suất liên ngân hàng quanh 4-5%. Lãi suất tiết kiệm đi ngang trong biên 5,5-6,0% ở Big4 kỳ hạn 12 tháng và 6-7% ở nhóm ngân hàng tư nhân top đầu. Người gửi không được hưởng lãi cao hơn, nhưng cũng không cần vội gửi kỳ hạn dài để chốt lãi.

Kịch bản 2: Lãi suất tăng theo dự báo FiinRatings (xác suất cao nhất theo cơ sở hạ tầng hiện tại)

Kịch bản này được kích hoạt khi tín dụng tiếp tục tăng nhanh hơn huy động; tỷ giá USD/VND vượt 26.500; Fed giữ lãi suất cao lâu hơn. Áp lực LDR buộc ngân hàng nâng lãi huy động 0,5-1 điểm % trong nửa cuối 2026, đưa kỳ hạn 12 tháng Big4 lên vùng 6,4-6,9% và nhóm tư nhân top đầu lên 7,5-8%. Đây là kịch bản mà ba chỉ số cấu trúc hiện tại (LDR, NIM, gap tín dụng/huy động) đang chỉ tới, nhưng xác suất cao nhất không có nghĩa là chắc chắn xảy ra.

Kịch bản 3: NHNN quay đầu bơm lại (xác suất thấp hơn)

Kịch bản này cần GDP quý 2 dưới 7%; CPI hạ nhanh về 3%; NHNN phải nới tín dụng để kích tăng trưởng. Lãi suất ngắn hạn xuống sâu hơn, Big4 kỳ hạn 12 tháng có thể về 5-5,5%. Với CPI quanh 3%, lãi thực vẫn dương nhưng chỉ 1,5-2 điểm %. Đây là kịch bản tệ nhất cho người gửi tiết kiệm vì cả danh nghĩa lẫn lãi thực đều thấp.

Dòng tiền nhàn rỗi có thể cân nhắc gì

Với kịch bản 2 có cơ sở cấu trúc mạnh nhất, một phần vốn không nên vội chốt kỳ hạn 24-36 tháng ở nền lãi hiện tại. Kỳ hạn 3-6 tháng giữ được tính linh hoạt, cho phép đón lại sóng tăng nếu nửa cuối 2026 áp lực LDR buộc các ngân hàng đẩy lãi huy động. Phần vốn cần an toàn tuyệt đối vẫn nên ở Big4 trong giới hạn bảo hiểm tiền gửi 125 triệu đồng cho mỗi người tại mỗi ngân hàng.

Với phần vốn không cần thanh khoản gấp, sản phẩm lãi suất cố định (fixed income) trên các nền tảng fintech có thể là lớp bổ sung đáng cân nhắc. Khi lãi Big4 kỳ hạn 12 tháng quanh 5,9% và lãi thực chỉ 1,25 điểm % so với CPI, một số sản phẩm fixed income hiện có yield cao hơn đáng kể. Điểm cần lưu ý: fixed income không phải là tiền gửi bảo hiểm. Đánh đổi giữa yield cao hơn và rủi ro tín nhiệm phát hành phải được đánh giá rõ ràng trước khi phân bổ.

Thay vì đoán đỉnh lãi suất, ba chỉ báo đáng theo dõi hàng tuần là: khối lượng hút ròng hay bơm ròng qua OMO, lãi suất qua đêm trên liên ngân hàng, và tỷ giá USD/VND trung tâm. Khi cả ba cùng dịch chuyển theo một hướng trong 2-3 tuần liên tiếp, đó là tín hiệu kịch bản đang được xác nhận. Mùa báo cáo tài chính quý 2 sẽ công bố các con số LDR và NIM mới. Đây là lần xác nhận đầu tiên xem FiinRatings đang đúng hay NHNN kiểm soát được áp lực thanh khoản cấu trúc.