VN-Index Q1/2026 đóng cửa giảm 6% so với cuối 2025, nhưng bảng kết quả kinh doanh các công ty chứng khoán (CTCK) lại không đi cùng một hướng. Tính đến 18/4, hơn 30 CTCK đã công bố BCTC quý 1, và bức tranh phân hóa thành hai cực rất rõ: nhóm sống bằng cho vay margin và phí môi giới vẫn lãi nghìn tỷ, trong khi nhóm phụ thuộc tự doanh FVTPL lỗ trăm tỷ hoặc lợi nhuận giảm hơn 60% so với cùng kỳ.

Nhìn vào con số, câu chuyện không nằm ở quy mô hay thương hiệu. Nó nằm ở cấu trúc doanh thu — và đây chính là khung đọc BCTC mà nhà đầu tư cá nhân đang nắm cổ phiếu nhóm chứng khoán cần hiểu trước khi SSI, VND, FPTS, BSI và loạt mã khác công bố trong hai tuần tới.

Nhóm thắng: Margin và môi giới vẫn là cỗ máy in tiền

Đặc điểm chung của nhóm lãi lớn: doanh thu chủ yếu đến từ hai mảng phụ thuộc dư nợ margin và giá trị giao dịch, không phụ thuộc trực tiếp vào chiều đi của VN-Index.

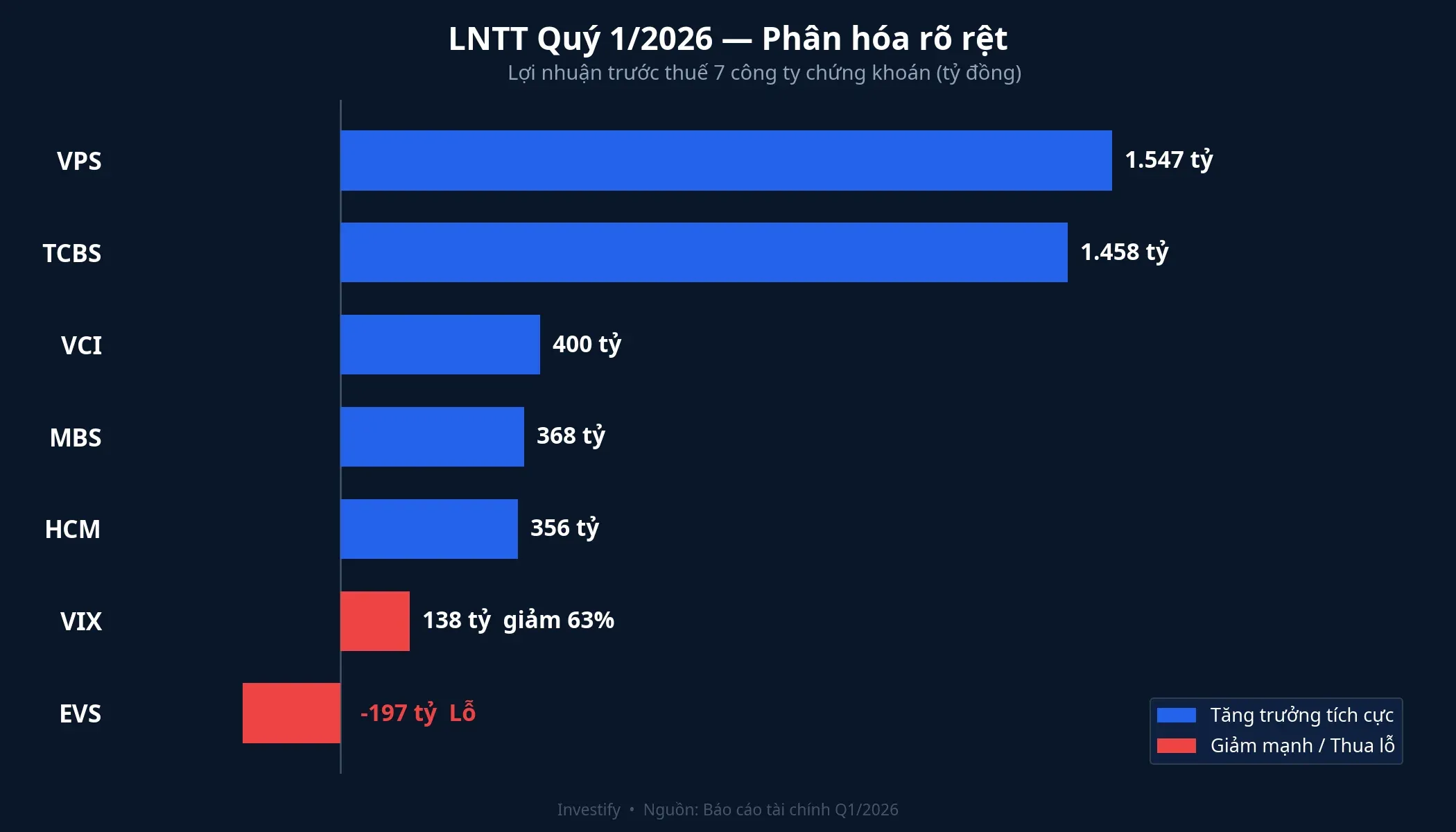

TCBS (Techcom Securities) dẫn đầu về tốc độ tăng trưởng: doanh thu Q1 đạt 2.783 tỷ đồng, tăng 37% so với cùng kỳ.TCBS Lợi nhuận trước thuế đạt 1.458 tỷ đồng, tăng 11% YoY.VnEconomy Dư nợ cho vay margin cuối quý lên tới 44.754 tỷ đồng — lớn nhất ngành. Khi một CTCK cầm chừng đó dư nợ, mỗi điểm phần trăm lãi suất margin đều tạo ra dòng thu rất đáng kể, và phần thu này không bị bào mòn dù chỉ số giảm hay tăng.

VPS giữ vững vị trí dẫn đầu thị phần môi giới HOSE Q1 với 15,32% (tăng 1,04 điểm phần trăm so với quý trước), lợi nhuận trước thuế 1.547 tỷ đồng.DNSE Với dư nợ margin khoảng 30.000 tỷ và lượng giao dịch khổng lồ, VPS gần như thu đều đều bất kể thị trường đi đâu.

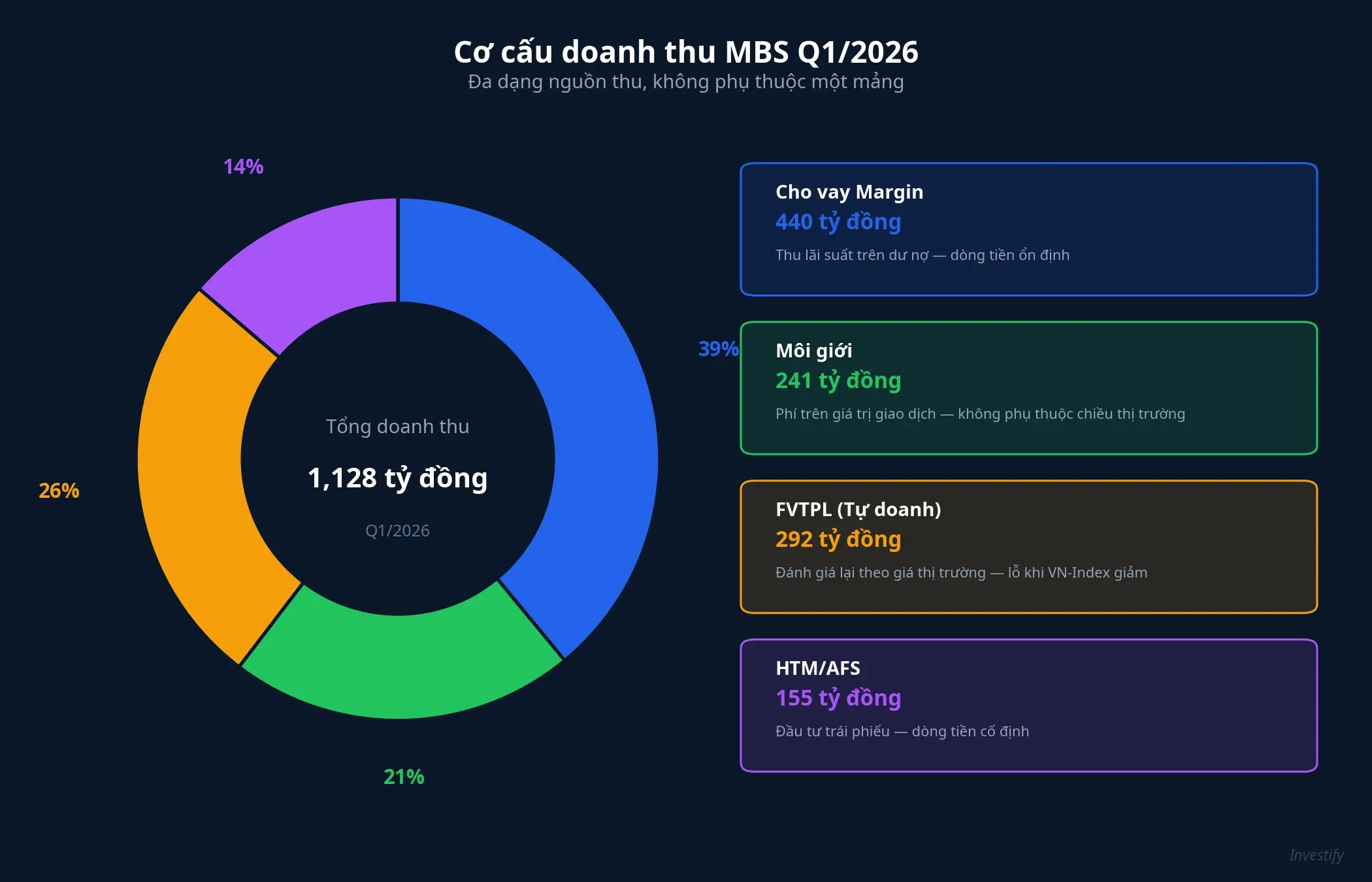

MBS là minh họa thuyết phục nhất cho luận điểm “cấu trúc doanh thu quyết định”. Doanh thu hoạt động 1.019 tỷ đồng, tăng 50% YoY.Baomoi Hai động lực chính: lãi cho vay margin 440 tỷ (+58% YoY) và phí môi giới 241 tỷ (+81% YoY). Lợi nhuận trước thuế 368 tỷ, sau thuế 292 tỷ (+9% YoY).DNSE Điều đáng chú ý trong BCTC: MBS vẫn có mảng FVTPL và mảng này suy yếu trong Q1, nhưng quy mô FVTPL ở MBS vừa phải nên hai trụ chính đủ sức gánh cả bộ máy.

HCM (HSC) công bố doanh thu Q1 đạt 1.264 tỷ và lợi nhuận trước thuế 356 tỷ — cả hai cùng tăng 26% YoY.CafeF VCI (Vietcap) ước lãi trước thuế khoảng 400 tỷ đồng, tăng khoảng 13% YoY.Mekong ASEAN

Điểm chung cả nhóm: dù VN-Index mất 6%, giá trị giao dịch toàn thị trường và dư nợ margin vẫn tăng — và đây mới là phần doanh thu mà nhóm này thực sự sống nhờ. Khi thị trường rung lắc, nhà đầu tư còn giao dịch nhiều hơn, phí môi giới lại vào nhiều hơn. Đó là lý do các CTCK top vẫn có BCTC đẹp trong một quý mà chỉ số giảm.

Nhóm thua: Khi FVTPL chuyển từ động lực thành gánh nặng

FVTPL (Fair Value Through Profit and Loss) là khoản mục tài sản tài chính phải “đánh giá lại” theo giá thị trường mỗi cuối kỳ. Khi VN-Index giảm 6%, danh mục cổ phiếu nằm trong FVTPL bị âm, và khoản lỗ ghi thẳng vào báo cáo lãi/lỗ — không có kỹ thuật kế toán nào hoãn được.

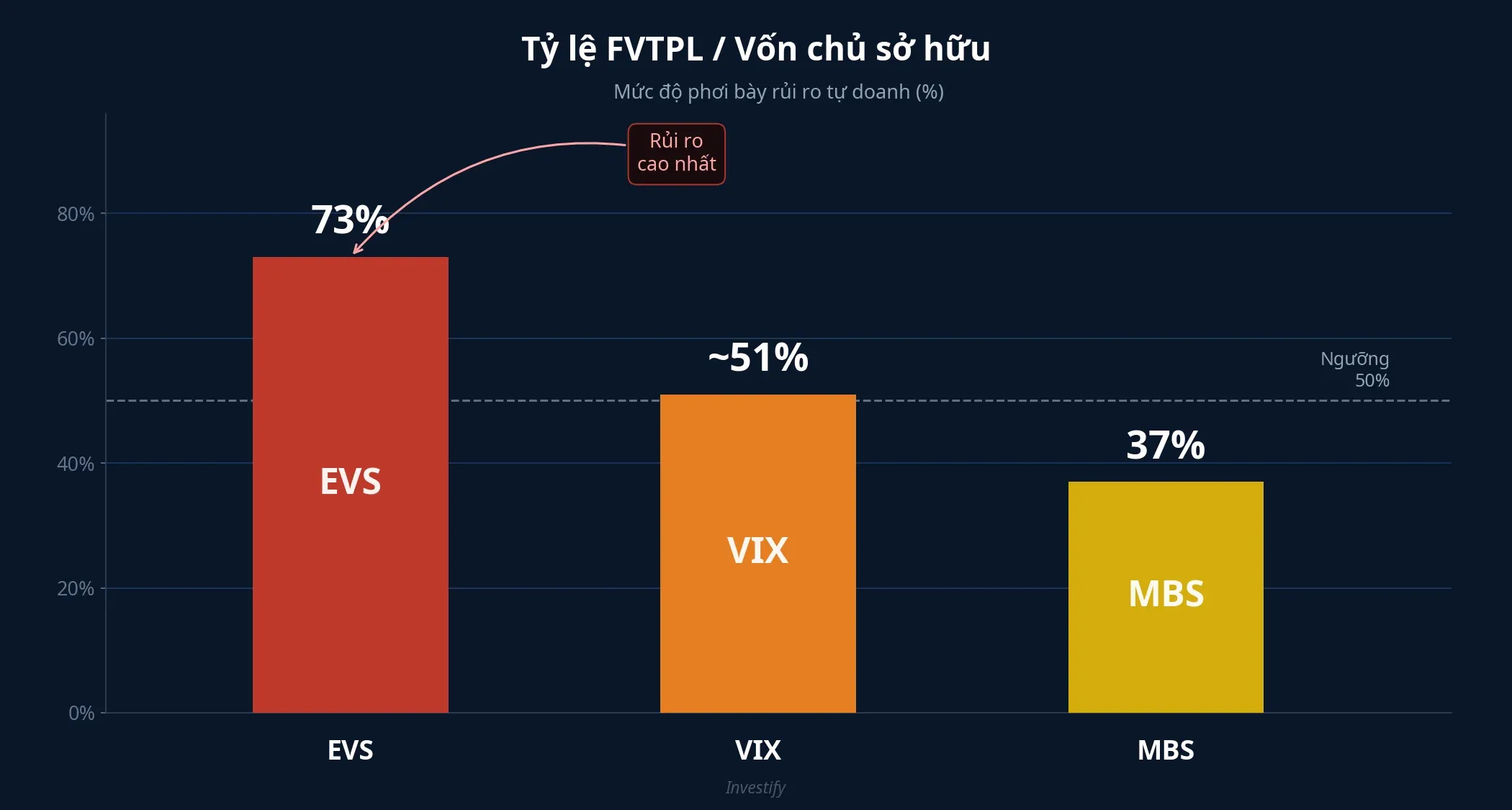

EVS (Chứng khoán Everest) là CTCK đầu tiên báo lỗ trăm tỷ trong mùa BCTC này. Doanh thu hoạt động Q1 chỉ còn hơn 8 tỷ đồng, giảm gần 91% YoY.CafeF Nguyên nhân trực tiếp: lãi từ tài sản FVTPL rơi từ 75 tỷ cùng kỳ xuống chỉ còn hơn 2 tỷ. Cộng thêm chi phí hoạt động vọt lên 188 tỷ — gấp 3 lần cùng kỳ — EVS lỗ trước thuế gần 197 tỷ, sau thuế lỗ 157 tỷ. Tỷ lệ FVTPL/Vốn chủ sở hữu ở EVS lên tới khoảng 73%, có nghĩa là chiến lược tự doanh đã “đặt cược” hơn 2/3 vốn chủ vào danh mục — cứ thị trường giảm là PnL bay theo.

VIX (Chứng khoán VIX — không nhầm với chỉ số VIX của Mỹ) công bố lãi sau thuế Q1 đạt hơn 138 tỷ đồng, giảm 63% YoY và là mức thấp nhất trong 5 quý liên tiếp.Vietstock Cú đánh chính nằm ở mảng tự doanh: từ lãi hơn 330 tỷ Q1/2025 chuyển thành lỗ gần 82 tỷ Q1/2026 — chênh lệch hơn 410 tỷ chỉ ở một mảng duy nhất. VIX cũng thẳng thắn thừa nhận trong thông điệp công bố: nguyên nhân đến từ việc thị trường chứng khoán Việt Nam giảm điểm.

Vì sao cùng một quý lại có hai bức tranh trái chiều?

Cùng một VN-Index giảm 6%, nhưng kết quả khác nhau vì cấu trúc doanh thu khác nhau. Mỗi mảng kinh doanh phản ứng với thị trường theo cách riêng:

- Cho vay margin: thu lãi suất cố định trên dư nợ. Thị trường giảm có thể kích hoạt margin call, nhưng dư nợ chưa giảm tương ứng ngay trong kỳ nên lãi vẫn chảy đều.

- Môi giới: thu phí trên giá trị giao dịch. Dù thị trường tăng hay giảm, biến động kéo nhà đầu tư giao dịch nhiều hơn — phí vẫn vào.

- Tự doanh FVTPL: nắm cổ phiếu và trái phiếu ghi nhận theo giá thị trường. Thị trường giảm → ghi lỗ ngay trong kỳ, không có cách nào dời sang quý sau.

Cần lưu ý: cấu trúc doanh thu là yếu tố chính, nhưng không phải duy nhất. Một CTCK có cấu trúc tốt vẫn có thể bị bào mòn bởi chi phí tài chính tăng đột biến — VIX có chi phí tài chính Q1 gấp 3,6 lần lên gần 150 tỷ — hay bởi chi phí hoạt động phình to như EVS gấp 3 lần. Ngược lại, một CTCK FVTPL-heavy nhưng chọn đúng mã vẫn có thể có quý đẹp. Cấu trúc quyết định đại đa số, không phải 100%.

Ba chỉ báo đọc BCTC CTCK cho nhà đầu tư cá nhân

Trước khi xem EPS hay P/E của một CTCK, ba con số sau sẽ cho biết doanh nghiệp đang “ăn” bằng gì và rủi ro ở đâu.

Chỉ báo 1 — Tỷ trọng doanh thu ổn định. Cộng (doanh thu môi giới + lãi cho vay margin) rồi chia cho tổng doanh thu hoạt động. Tỷ lệ trên 60% tương ứng với mô hình ổn định, ít phụ thuộc chiều thị trường. Dưới 30% nghĩa là doanh nghiệp đang phụ thuộc nặng vào tự doanh — EPS biến động mạnh theo VN-Index.

Chỉ báo 2 — FVTPL/Vốn chủ sở hữu. Lấy tài sản FVTPL chia vốn chủ. Trên 60% (như EVS 73%) là tín hiệu “đòn bẩy chiến lược” lớn vào danh mục tự doanh — xanh đậm khi thị trường lên, đỏ đậm khi thị trường xuống. Dưới 40% (như MBS 37%) là cân bằng hơn. Ngưỡng 50% có thể coi là vạch cảnh báo.

Chỉ báo 3 — Biến động chi phí tài chính. So chi phí tài chính kỳ này với cùng kỳ năm trước. Tăng đột biến như VIX (gấp 3,6 lần) cho thấy doanh nghiệp đang vay nhiều hơn để mở rộng margin hoặc trả lãi trái phiếu — lợi nhuận có thể bị nén tiếp nếu mặt bằng lãi suất nhích lên.

Bộ ba này không thay thế việc đọc toàn bộ BCTC, nhưng đủ để sàng lọc trong vài phút: CTCK này sống bằng dòng tiền ổn định, hay đang đánh cược vào thị trường.

Thông điệp cho mùa BCTC sắp tới

Hai tuần tới sẽ có thêm SSI, VND, FPTS, BSI, Bảo Việt và loạt CTCK khác công bố BCTC Q1. Khi đọc, hãy đặt câu hỏi trước: doanh nghiệp này đang ăn bằng dòng tiền ổn định từ margin và môi giới, hay đang ăn bằng đặt cược FVTPL? Câu trả lời quyết định mức độ tin cậy của EPS công bố và cách định giá cổ phiếu trong môi trường VN-Index đi ngang hoặc giảm tiếp.

Ba yếu tố đáng theo dõi trong hai tuần tới: (1) tỷ lệ FVTPL/Vốn chủ ở các CTCK cỡ vừa sắp công bố — ngưỡng 50-60% là vạch đáng chú ý; (2) biến động chi phí tài chính có lặp lại pattern của VIX không; và (3) dư nợ margin toàn ngành còn tiếp tục tăng hay bắt đầu chững lại khi margin call tăng lên. Ba con số này sẽ trả lời rõ hơn câu hỏi “mô hình nào bền” — bền vững hơn là thương hiệu hay quy mô.