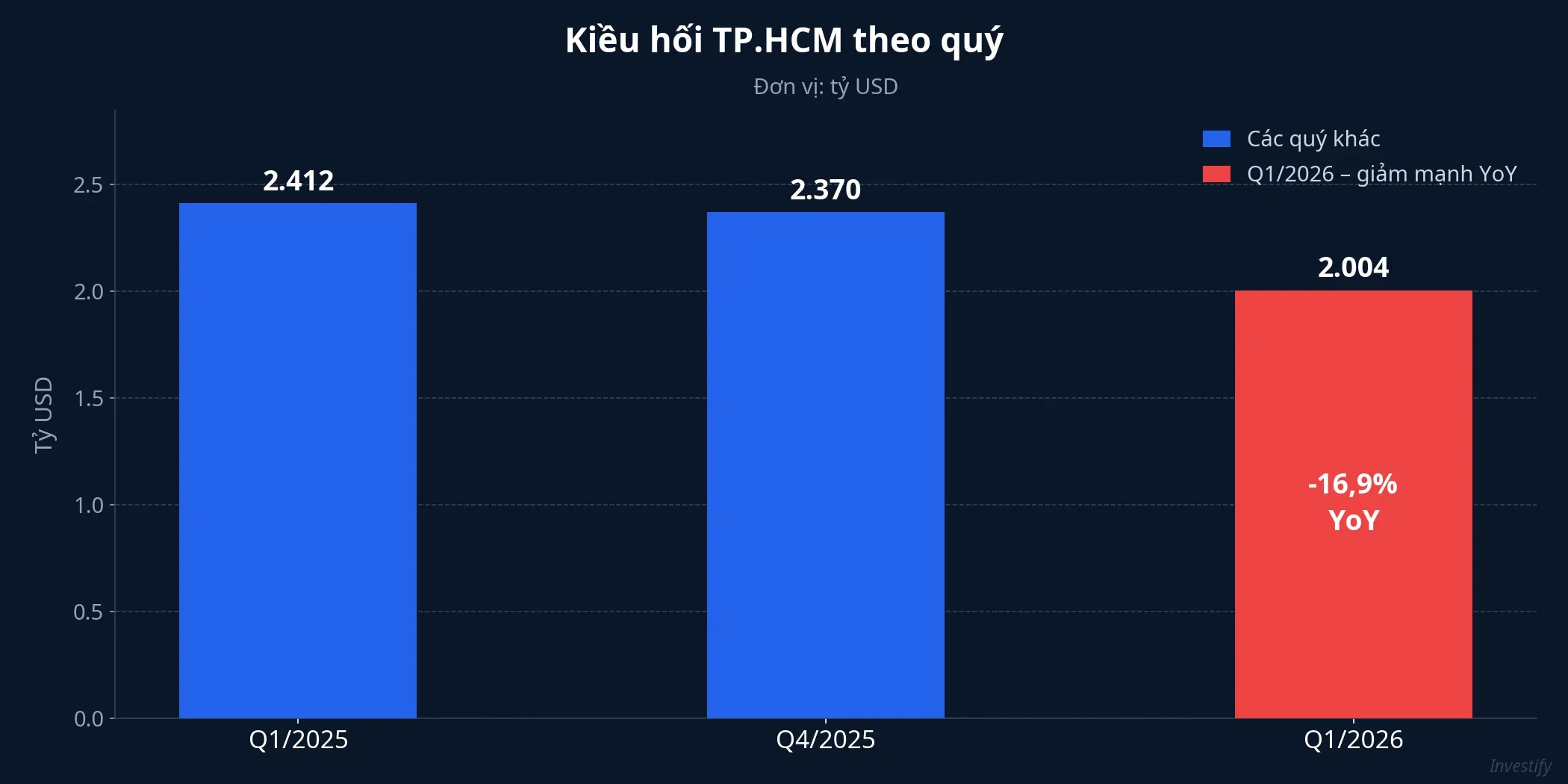

Ngày 18/4/2026, Ngân hàng Nhà nước chi nhánh TP.HCM công bố một con số khiến giới phân tích tỷ giá phải ngồi lại: kiều hối chuyển về thành phố trong quý 1/2026 đạt 2,004 tỷ USD, giảm 16,9% so với cùng kỳ 2025 và giảm 15,6% so với quý 4/2025.Tiền Phong Sau nhiều năm dòng vốn này duy trì đà tăng ổn định — cả năm 2025 đạt 10,34 tỷ USD, tăng 8,3% so với 2024Doanh nghiệp Hội nhập — đây là quý đầu tiên ghi nhận mức sụt giảm hai chữ số.

Bức tranh lớn cho thấy đây không phải một cú sốc đơn lẻ, mà là kết quả của ba lớp áp lực đồng thời tác động lên hành vi chuyển tiền của kiều bào. Và ba kênh tài chính trong nước sẽ cảm nhận rõ nhất: bất động sản phân khúc trung–cao cấp, cán cân cung cầu USD, và tiết kiệm hộ gia đình.

Kiều hối TP.HCM quan trọng thế nào trong bức tranh USD Việt Nam

Để hiểu trọng lượng của con số 2 tỷ USD, cần đặt nó vào bối cảnh cung USD của nền kinh tế. Năm 2024, tổng kiều hối về cả nước ước đạt khoảng 16 tỷ USD, trong đó riêng TP.HCM đóng góp 9,6 tỷ USD, tương đương xấp xỉ 60%.Cổng TTĐT TP.HCM Năm 2025, con số của TP.HCM tiếp tục lên hơn 10,3 tỷ USDTin nhanh Chứng khoán, giữ tỷ trọng 55–60% trong tổng dòng kiều hối toàn quốc.

So sánh với các nguồn USD khác giúp định vị chính xác hơn. FDI giải ngân 2025 khoảng 25–26 tỷ USD, thặng dư thương mại hàng hóa dao động 20–25 tỷ USD/năm. Kiều hối riêng TP.HCM một mình đã tương đương gần một nửa FDI giải ngân, hoặc toàn bộ thặng dư thương mại trong nhiều năm. Đây là cung USD “mềm” theo đúng nghĩa: không gắn với nghĩa vụ thanh toán, không áp lực rút vốn, không biến động theo tâm lý khối ngoại trên sàn. Đó là một trong những lớp đệm quan trọng nhất cho tỷ giá VND trong suốt thập kỷ qua.

Về cơ cấu nguồn, theo công bố cuối 2025 của NHNN TP.HCM, châu Á chiếm gần 50%, dẫn đầu bởi Nhật Bản, Hàn Quốc, Đài Loan — nơi có cộng đồng lao động xuất khẩu Việt Nam đông đảo. Châu Mỹ đứng thứ hai, chủ yếu từ Mỹ và Canada, với tỷ trọng khoảng 30%. Phần còn lại đến từ châu Âu, châu Đại Dương và châu Phi. Cơ cấu này sẽ là chìa khóa giải thích tại sao Q1/2026 lại giảm mạnh đến vậy.

Ba lớp nguyên nhân đứng sau cú giảm Q1/2026

Lớp 1 — yếu tố mùa vụ và nền so sánh cao. Quý 1 hằng năm thường thấp hơn quý 4 liền trước vì kiều bào đã dồn chuyển về dịp Tết. Tuy nhiên, mức giảm 16,9% so với cùng kỳ không thể giải thích bằng mùa vụ — Q1/2025 cũng chịu hiệu ứng Tết nhưng vẫn đạt 2,412 tỷ USDVnEconomy. Nền so sánh cao là một phần câu chuyện, nhưng chưa đủ để giải thích toàn bộ khoảng cách.

Lớp 2 — bối cảnh kinh tế nước sở tại của kiều bào. Theo NHNN TP.HCM, kinh tế toàn cầu phục hồi chậm, xung đột Trung Đông kéo dài và lạm phát cao tại một số thị trường lao động chính đã ảnh hưởng đến thu nhập khả dụng của lao động Việt Nam ở nước ngoài.Tiền Phong Tác động này mạnh hơn ở các nước Trung Đông, nhưng tỷ trọng nguồn tại khu vực này không lớn, nên chỉ là nguyên nhân bổ sung. Đáng chú ý hơn là Nhật Bản và Hàn Quốc — hai nguồn chính của châu Á — đang trong giai đoạn tăng trưởng tiền lương thực chậm lại do lạm phát vẫn dai dẳng. Khi sức mua của đồng JPY và KRW không theo kịp, khoản tiền dư ra để gửi về Việt Nam sẽ thu hẹp.

Lớp 3 — mặt bằng tỷ giá và kênh chuyển tiền. USD/VND quý 1/2026 trung bình khoảng 26.168 VND/USD, cao hơn cùng kỳ 2025 khoảng 3%. Giá niêm yết gần đây vẫn ở mức 26.340 VND/USD phiên 17/4/2026.SBV DXY duy trì trên 98 suốt quý, có lúc chạm trên 100 giữa tháng 3. Khi USD mạnh tại nước sở tại, kiều bào có xu hướng giữ lại USD để chi tiêu hoặc đầu tư tại chỗ thay vì chuyển về. Thêm vào đó, khi chênh lệch giữa tỷ giá chính thức và thị trường tự do thu hẹp (tự do chỉ còn cao hơn khoảng 0,3–0,5%), lợi thế của các kênh chuyển tiền phi chính thức giảm đi, nhưng không có nghĩa dòng này tất yếu chảy sang kênh chính thức nếu kiều bào không có nhu cầu tiêu dùng trong nước.

Ba lớp này không loại trừ nhau; chúng cộng hưởng. Mùa vụ giải thích một phần chênh lệch YoY; kinh tế Nhật–Hàn giải thích vì sao nguồn châu Á yếu đi; USD mạnh khiến động cơ chuyển tiền về suy giảm ở cả Nhật–Hàn lẫn Mỹ–Canada.

Ba kênh tài chính sẽ cảm nhận rõ nhất

Bất động sản phân khúc trung–cao cấp tại TP.HCM. Kiều hối lâu nay là một nguồn vốn đáng kể cho phân khúc căn hộ trung–cao cấp và đất nền ven đô, đặc biệt các dự án ven biển miền Trung do nhà đầu tư gốc TP.HCM rót vốn gián tiếp. Một quý hụt khoảng 400 triệu USD chưa đủ làm sụp phân khúc này. Nhưng kết hợp với khối ngoại bán ròng 5.751 tỷ đồng tại VHM tuần 13–17/4 và tín dụng bất động sản đang thắt chặt, áp lực thanh khoản ở phân khúc trung–cao cấp sẽ rõ hơn trong quý 2.

Cán cân cung–cầu USD nội địa. Kiều hối giảm đúng lúc nhập khẩu năng lượng tăng do giá dầu Trung Đông neo cao, và FDI đăng ký có dấu hiệu chậm lại ở các dự án lớn. Cán cân cung cầu USD vì thế kém thuận hơn 2025. Đây là một phần lý do NHNN đã bán ngoại tệ kỳ hạn trong tháng 3 để giữ ổn định. Trong ngắn hạn, rủi ro tỷ giá nghiêng về phía tăng nếu không có cải thiện ở các nguồn USD khác — đặc biệt là FDI giải ngân và thặng dư thương mại.

Tiết kiệm VND và tiêu dùng hộ gia đình. Với nhóm hộ gia đình có thu nhập phụ thuộc vào kiều hối, dòng tiền từ nước ngoài giảm đồng nghĩa khoản tiết kiệm chuyển sang VND cũng giảm theo. Trong bối cảnh lãi suất tiết kiệm VND kỳ hạn 12 tháng ở Big4 chỉ 5–5,5% và CPI tháng 3 đã lên 4,65%, lãi thực dương mỏng. Một phần kiều bào vì vậy chọn giữ USD tiền mặt hoặc mua vàng — giá SJC bán ra đã lên khoảng 172 triệu đồng/lượng — thay vì chuyển sang VND rồi gửi ngân hàng. Dòng tiền đang dịch chuyển khỏi kênh tiền gửi truyền thống, và kiều hối chỉ là một mắt xích.

Bức tranh cả năm 2026 và tín hiệu cần theo dõi

Một quý chưa đủ để kết luận kiều hối đã bước vào giai đoạn tái cấu trúc dài hạn. Nhưng bối cảnh vĩ mô đang không thuận: UOB đã hạ dự báo tăng trưởng GDP Việt Nam 2026 từ 7,5% xuống 7%, với GDP các quý 2, 3, 4 dự báo lần lượt 6,5%, 6,8% và 7%.VnExpress Nếu xung đột Trung Đông chưa hạ nhiệt và tiền lương thực tại Nhật–Hàn chưa phục hồi, kiều hối quý 2 nhiều khả năng tiếp tục kém hơn cùng kỳ 2025.

Chiều ngược lại cũng không bị loại trừ. Khi Fed cắt lãi suất trở lại trong nửa sau 2026 — kịch bản mà thị trường đang đặt cược — DXY hạ nhiệt, USD suy yếu, hành vi chuyển tiền của kiều bào có thể đảo chiều: giữ USD tại nước sở tại kém hấp dẫn hơn, chuyển về Việt Nam để đầu tư vàng, cổ phiếu hoặc bất động sản trở nên hợp lý hơn.

Ba tín hiệu đáng theo dõi trong các tháng tới: (i) số liệu kiều hối TP.HCM quý 2/2026 công bố vào tháng 7 — nếu tiếp tục âm hai chữ số, xu hướng tái cấu trúc sẽ được xác lập; (ii) diễn biến DXY và USD/VND, đặc biệt sau cuộc họp Fed tháng 5 và 6; (iii) dữ liệu tăng trưởng tiền lương thực tại Nhật Bản và Hàn Quốc, vì đây là hai nguồn chiếm gần nửa kiều hối châu Á về TP.HCM.

Kiều hối không phải chỉ báo “drama”. Nó là dòng tiền ổn định, ít biến động, và chính vì thế mà lần đầu tiên giảm hai chữ số sau nhiều năm, nó đáng để nhà đầu tư cá nhân chú ý. Không phải để hoảng loạn, mà để hiểu rằng một trong những lớp đệm USD mềm nhất của nền kinh tế Việt Nam đang mỏng đi — đúng vào lúc các lớp đệm khác (FDI, thặng dư thương mại) cũng chưa cho tín hiệu mạnh hơn.