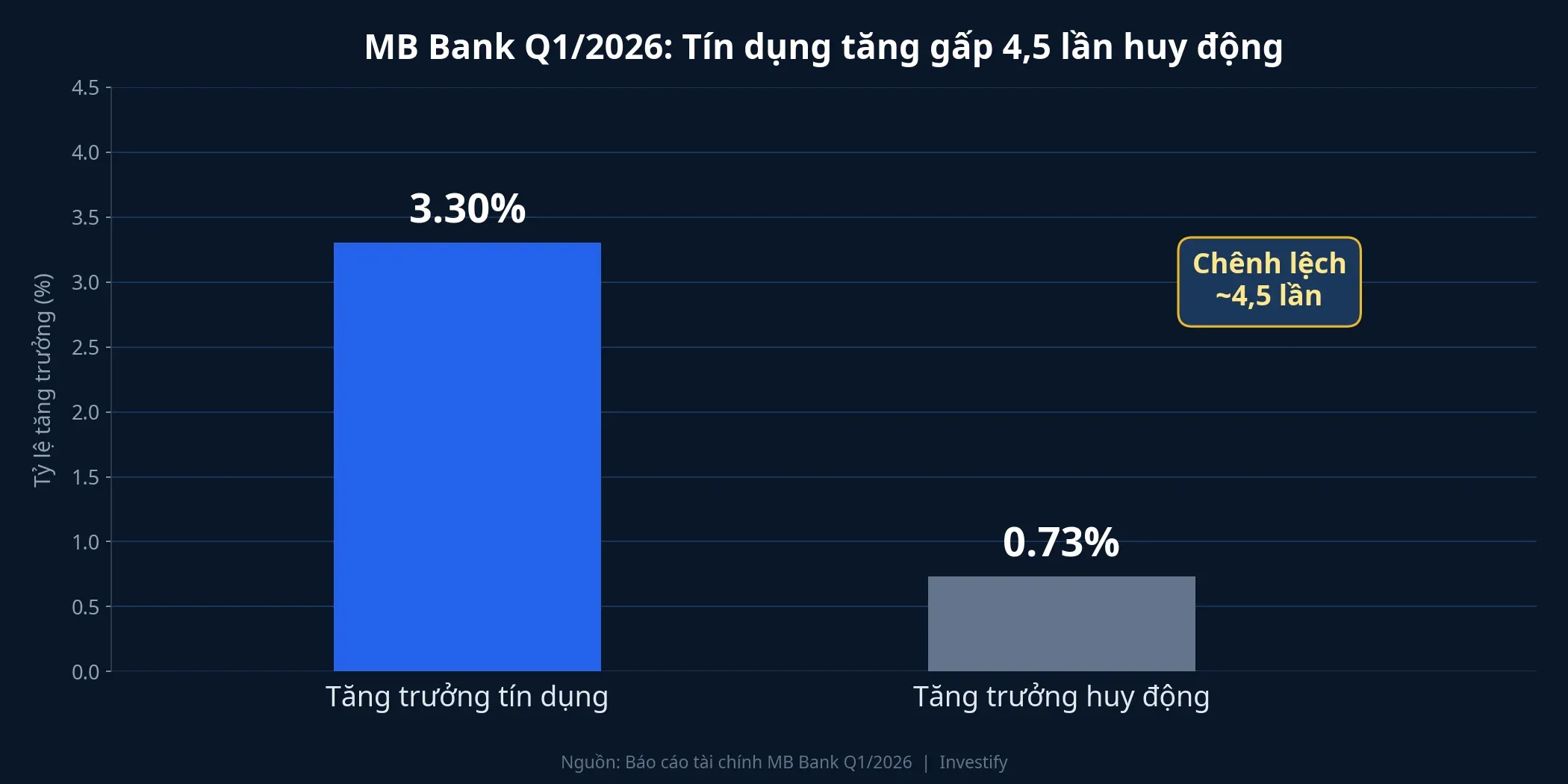

Sáng 18/4/2026, tại ĐHĐCĐ thường niên MB, Tổng giám đốc Phạm Như Ánh đưa ra một phát biểu hiếm khi được lãnh đạo một ngân hàng top đầu nói công khai: “Thị trường cơ bản thiếu tiền”. Con số đi kèm còn mạnh hơn lời nói: tín dụng MB quý 1/2026 tăng 3,3% trong khi huy động mới chỉ tăng 0,73%.Vietstock

Bức tranh lớn lập tức hiện ra một nghịch lý: nếu hệ thống thiếu tiền như vậy, tại sao 29 ngân hàng lại vừa đồng loạt giảm lãi suất tiết kiệm tuần qua? Câu trả lời không nằm ở một tình huống ngắn hạn, mà ở ba cơ chế cấu trúc đang đồng thời siết biên lãi ròng (NIM) toàn ngành trước mùa báo cáo quý 1. Đọc đúng ba cơ chế này là điều kiện để phân biệt ngân hàng nào có đệm, ngân hàng nào sắp chịu ép.

Cơ chế 1: Gap tín dụng và huy động không phải chuyện riêng MB

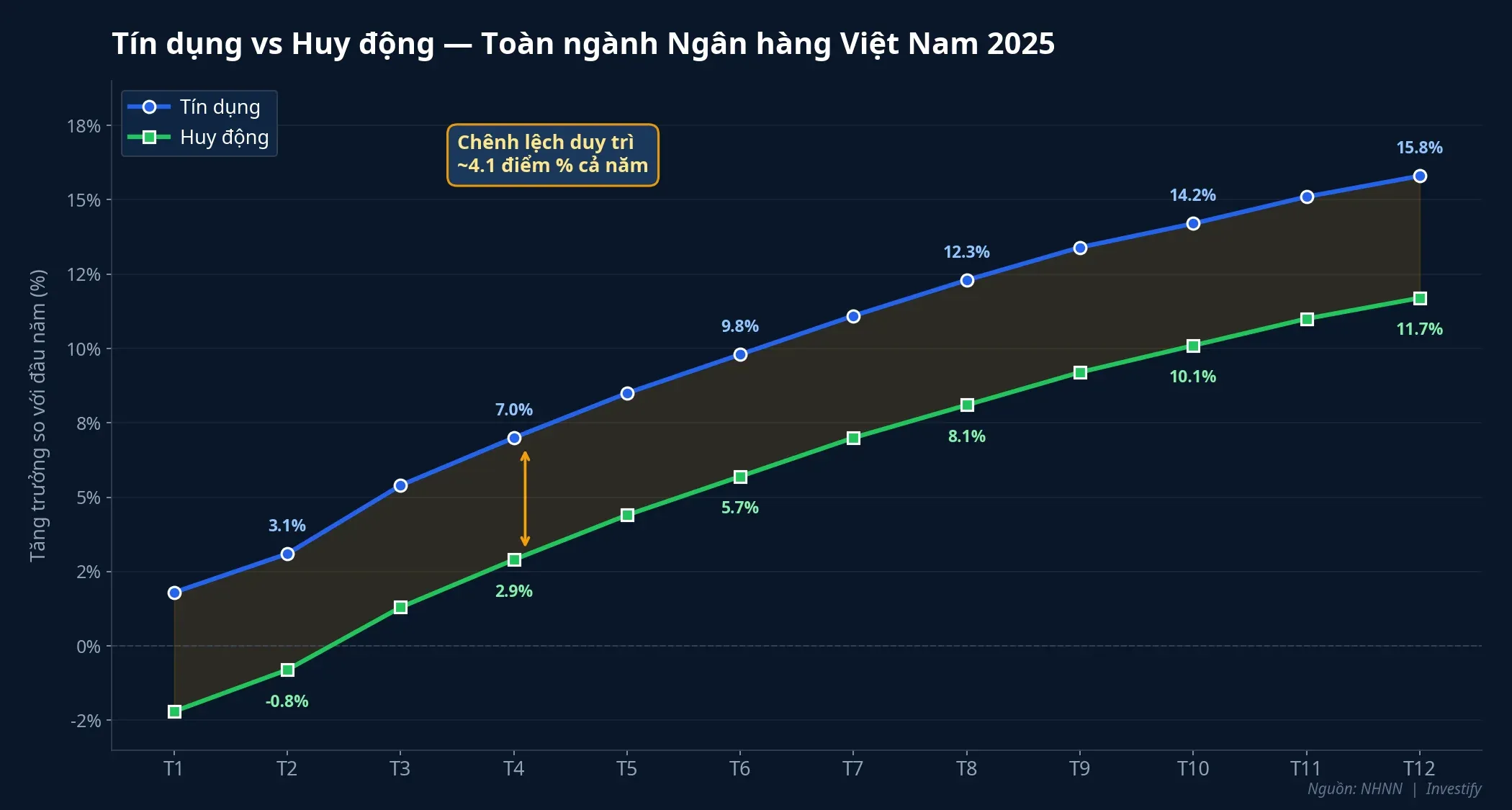

Chênh lệch 3,3% so với 0,73% tại MB thoạt nhìn giống một ca đặc biệt. Thực tế, đây là lát cắt điển hình của cả hệ thống trong năm 2025 — và đây là điểm đầu tiên cần nhìn rõ.

Dòng tiền đang dịch chuyển theo cách mà báo cáo NHNN đã ghi nhận từ tháng 12 năm ngoái: tính từ đầu năm đến 24/12/2025, tín dụng toàn hệ thống tăng 17,87% trong khi huy động chỉ tăng 14,11%.Báo Chính phủ Chênh lệch ~4 điểm phần trăm này tương đương gần 2 triệu tỷ đồng mà hệ thống phải bù từ các nguồn không phải tiền gửi dân cư. Hệ số LDR toàn ngành đã chạm 111% vào cuối quý 3/2025 — mức cao nhất nhiều năm.CafeF

Riêng MB, tỷ lệ LDR cuối 2025 ở mức 79% theo quy chuẩn, nhưng ngân hàng phải huy động bổ sung qua nhiều kênh: vốn chủ sở hữu gần 150.000 tỷ đồng, vay từ tổ chức quốc tế gần 3 tỷ USD, và thị trường liên ngân hàng. Nhờ nhiều lớp vốn thay thế tiền gửi dân cư như vậy, MB vẫn đẩy được tín dụng tăng gần gấp 5 lần tốc độ huy động mà chưa vi phạm giới hạn an toàn. Nói cách khác, gap 3,3% so với 0,73% không phải là dấu hiệu “MB yếu về huy động”, mà là biểu hiện sớm của một điều kiện chung toàn ngành.

Cơ chế 2: Lãi suất thực gần bằng 0 đang đẩy tiền ra khỏi ngân hàng

Tại sao huy động chậm đến vậy? Đây là mắt xích thứ hai, và nó giải thích vì sao làn sóng giảm lãi suất tuần qua không mâu thuẫn với tình trạng “thiếu tiền”.

CPI tháng 3/2026 ở mức 4,65% — cao nhất ba năm. Cùng lúc, 29 ngân hàng giảm lãi suất tiền gửi, đưa kỳ hạn 12 tháng tại nhiều nhà băng lớn về vùng 5–5,5%/năm. Khi lãi suất danh nghĩa chỉ còn nhỉnh hơn lạm phát chưa đầy 1 điểm phần trăm, lãi suất thực gần như bằng 0 ở kỳ hạn dài, và âm với một số kỳ hạn ngắn. Lần cuối cùng mức thực này xuất hiện là vào chu kỳ nới lỏng tiền tệ 2020–2021, khi dòng tiền nhàn rỗi bắt đầu rời ngân hàng với tốc độ nhanh hơn nhiều so với tính toán của nhà điều hành.

Hệ quả cấu trúc là điều quan trọng hơn những con số từng kênh cụ thể. VN-Index đóng cửa tuần tại 1.817,17 điểm, phản ánh dòng tiền đang có xu hướng tìm kênh có lợi suất cao hơn so với tiền gửi tiết kiệm. Tương tự, vàng và bất động sản vừa túi tiền ghi nhận lực cầu quay lại. Những quan sát này không phải tín hiệu đầu cơ ngắn hạn, mà là logic quen thuộc khi lãi suất thực tiệm cận 0: tiền đi tìm biên lợi suất.

Đây chính là vòng xoáy kinh điển của nén NIM: lãi suất huy động giảm đẩy tiền ra khỏi ngân hàng, huy động càng chậm thì gap tín dụng – huy động càng rộng, và ngân hàng càng phải dựa vào vốn chi phí cao để tăng trưởng. Câu hỏi hợp lý kế tiếp: vậy tại sao các ngân hàng không nâng lãi suất huy động trở lại để kéo tiền về? Đó là cơ chế thứ ba.

Cơ chế 3: Cam kết giảm lãi suất cho vay đang khóa room NIM

Đây là phần ít được nói đến trong truyền thông, nhưng lại là yếu tố định hình lợi nhuận nhóm ngân hàng năm nay.

NHNN định hướng tăng trưởng tín dụng 2026 quanh mức 15%, thấp hơn 19% của 2025, kèm chỉ đạo ưu tiên vốn vào sản xuất và tiếp tục giảm chi phí vốn cho nền kinh tế.Tuổi Trẻ 29 ngân hàng giảm lãi suất huy động tuần qua chính là bước chuẩn bị nền tảng cho một làn sóng giảm lãi suất cho vay sắp tới. Nói cách khác, hệ thống không được phép bơm lãi suất huy động lên để giải cơn khát vốn, vì đầu ra đã bị cam kết giữ thấp.

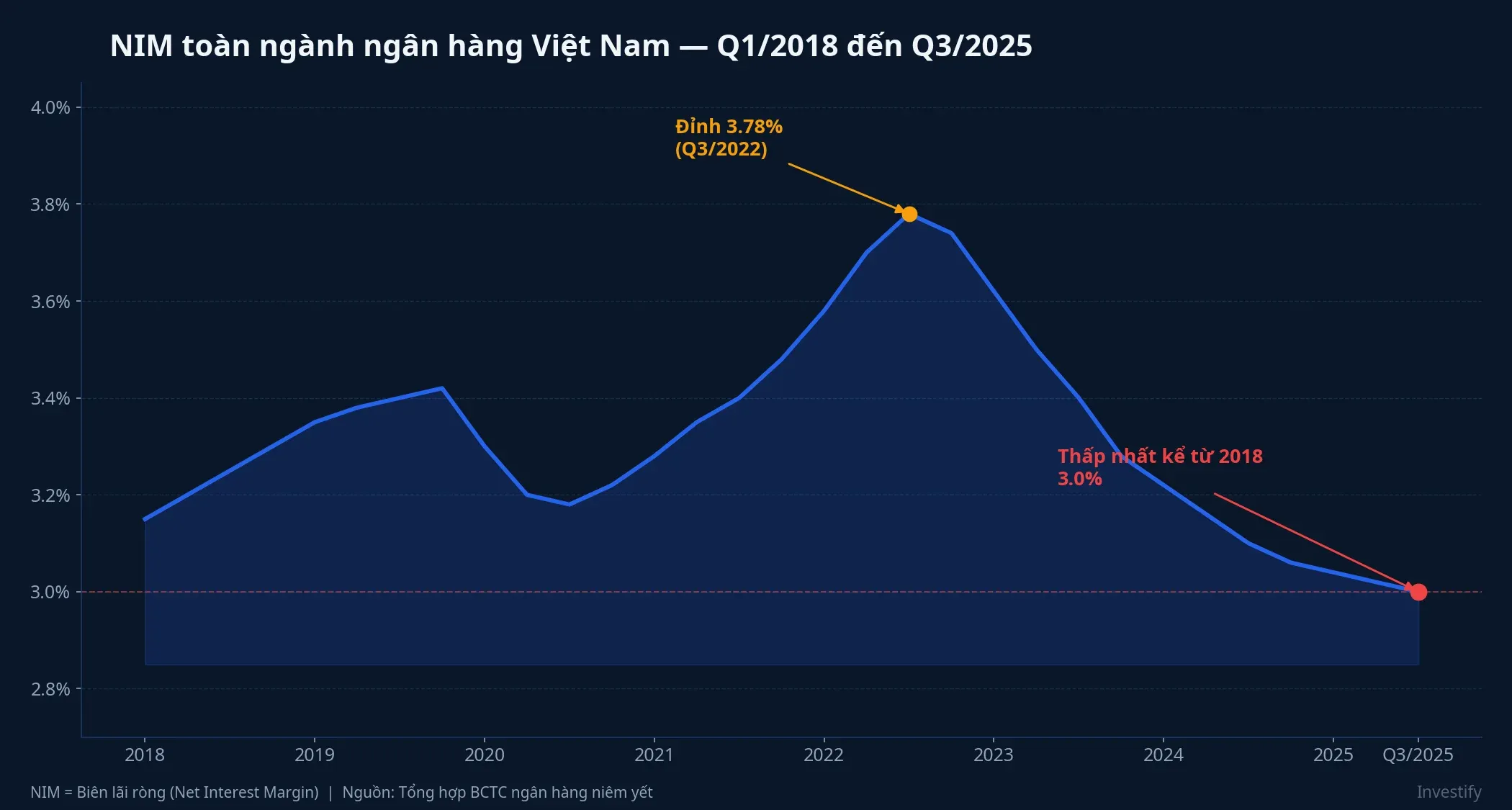

Kết quả là đường NIM toàn ngành đã đi xuống suốt 10 quý gần nhất. NIM giảm từ 3,25% quý 1/2025 xuống 3,0% quý 3/2025, bình quân 4 quý gần nhất chỉ 3,15% — thấp nhất kể từ 2018.CafeF

Điểm then chốt là: yếu tố chính định hình lợi nhuận ngân hàng 2026 không phải tốc độ tăng tín dụng, mà là khả năng kiểm soát chi phí vốn. Những ngân hàng có CASA cao (Vietcombank, MB, Techcombank) giữ được đệm tốt hơn nhờ phụ thuộc ít vào tiền gửi có kỳ hạn giá cao. Những ngân hàng lệ thuộc lớn vào tiền gửi kỳ hạn dài giá cao sẽ chịu áp lực NIM rõ rệt hơn trong hai đến ba quý tới. Cần nhấn mạnh, NIM chỉ là một biến số — chất lượng tài sản, tăng trưởng phi lãi và mức độ kiểm soát nợ xấu cũng tác động quan trọng đến lợi nhuận chung.

Hàm ý Q1: đọc BCTC ngân hàng qua ba lăng kính

Kế hoạch 2026 của MB là ca điển hình để kiểm chứng ba cơ chế trên trong thực tế. Ngân hàng đặt mục tiêu lãi trước thuế 39.400 tỷ đồng (+15%), tổng tài sản hướng tới 2 triệu tỷ (+28%), tín dụng và huy động đồng thời tăng 30%.TNCK Vốn điều lệ dự kiến tăng từ 80.550 tỷ lên tối đa 102.687 tỷ đồng, cung cấp thêm lớp đệm để hấp thụ áp lực thanh khoản.24hMoney Quý 1 đã hoàn thành 9.500 tỷ (+13%), tương đương 24% kế hoạch năm.

Ba lăng kính cần nhìn khi bóc tách báo cáo quý 1 ở bất kỳ ngân hàng niêm yết nào:

- Chênh lệch tốc độ huy động và tín dụng: Ngân hàng nào thu hẹp được gap sẽ có nền NIM ổn hơn trong nửa cuối năm.

- Tỷ trọng CASA: Đây là đòn bẩy quan trọng nhất để chống chịu chi phí vốn khi lãi suất cho vay bị giữ thấp.

- Nợ xấu mới phát sinh: Khi tín dụng tăng nhanh trong giai đoạn huy động chậm, chất lượng khoản vay mới là biến số ẩn cần soi kỹ.

Kết luận: đọc đúng ba cơ chế trước mùa BCTC

Phát biểu “thị trường cơ bản thiếu tiền” của TGĐ MB không phải một lời cảnh báo thảm họa — đó là sự mô tả thẳng thắn về một điều kiện vĩ mô đã tồn tại. Ba cơ chế đi cùng nó — gap tín dụng-huy động toàn ngành, lãi suất thực gần 0, và room NIM bị cam kết giữ thấp — nhiều khả năng tiếp tục định hình lợi nhuận nhóm ngân hàng trong hai đến ba quý tới.

Luận điểm chính giữ nguyên: 2026 là năm mà khác biệt trong nhóm ngân hàng sẽ bộc lộ qua khả năng kiểm soát chi phí vốn, không phải qua tốc độ tăng tín dụng. Rủi ro có thể đảo chiều luận điểm này nằm ở hai yếu tố cụ thể cần theo dõi: (1) NHNN nới trần tăng trưởng tín dụng hoặc tăng lãi suất điều hành — điều này sẽ mở lại dư địa lãi huy động; (2) CPI hạ nhiệt đáng kể dưới 3,5% trong quý 2, đưa lãi suất thực dương rõ rệt trở lại và giữ tiền gửi ở lại hệ thống.

Báo cáo tài chính quý 1 sắp công bố là bài kiểm tra đầu tiên. Ba lăng kính — gap, CASA, nợ xấu mới — là khung để đọc báo cáo đó mà không bị cuốn theo tiêu đề tăng trưởng lợi nhuận đơn thuần.