Khi bảng điện tháng 4 đang nóng lên với VN-Index quay lại vùng 1.817 điểm, rất dễ để quên rằng quý I/2026 thực ra là một quý trừ điểm đối với cổ phiếu. Nhìn vào con số lạnh lùng hơn, cùng một ba tháng đó, vàng miếng SJC đã tăng hơn 14%, hai quỹ mở cổ phiếu chủ động vẫn có lợi suất thực dương gần 5%, còn quỹ mở lớn nhất nhóm lại lỗ 7%. Bài viết này ghép lại bức tranh Q1 bằng dữ liệu thống nhất: phần trăm thay đổi từ giá đóng cửa 31/12/2025 đến 31/03/2026, đối chiếu với CPI YoY tháng 3 ở mức 4,65% (tương đương ~1,15%/quý nếu quy đều).

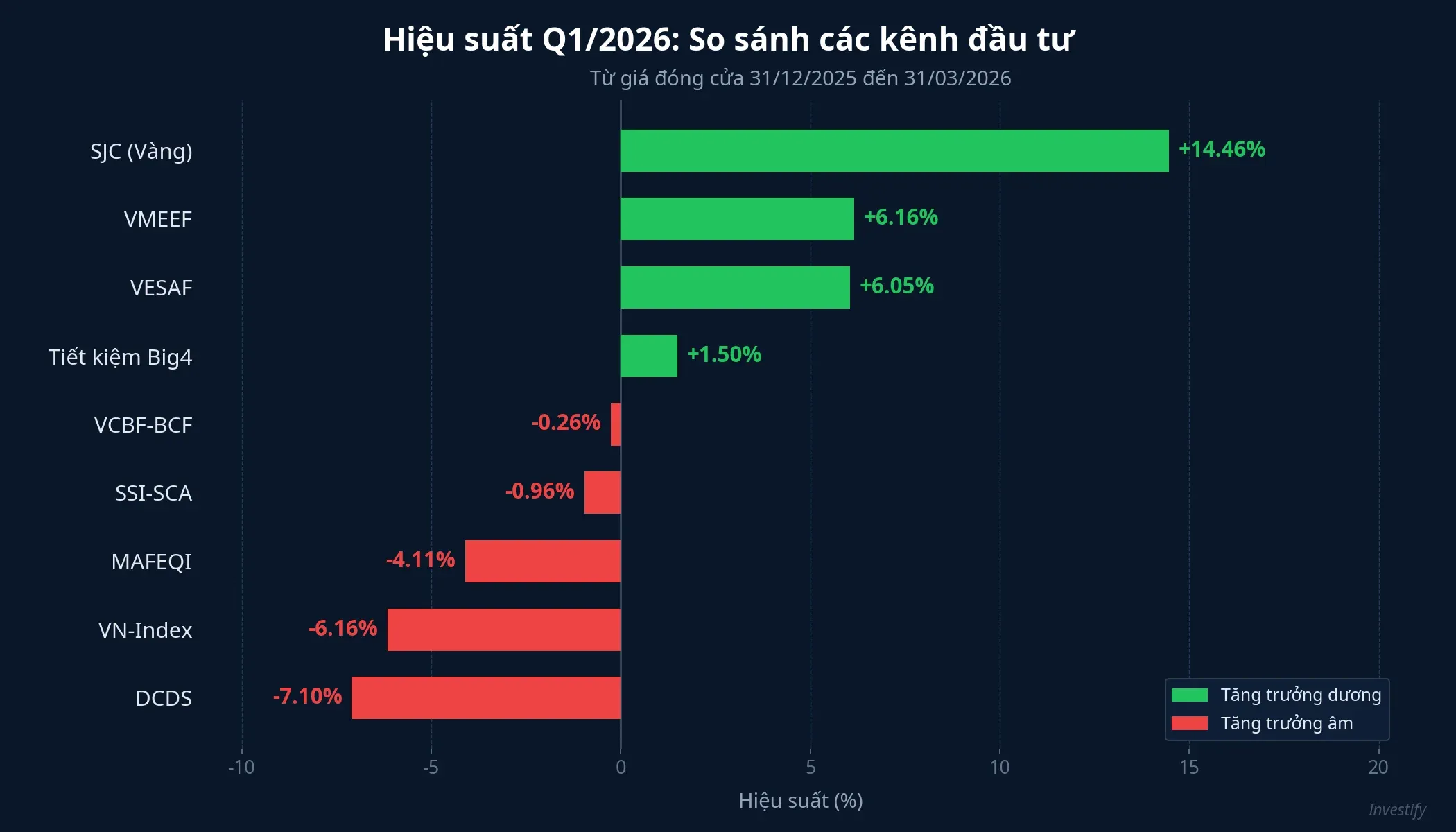

Xếp hạng chín kênh đầu tư Q1/2026

Thứ tự trên bảng khiến một vài định kiến quen thuộc phải đảo lại. Vàng được nhiều bài báo gọi là “kênh trú ẩn” trong quý này lại là kênh tăng mạnh nhất, thậm chí cách xa nhóm kế tiếp hơn 8 điểm %. VN-Index, kênh được nhắc nhiều nhất trên mạng xã hội, lại nằm ở nhóm gần cuối bảng. Và điểm đáng chú ý nhất: hai trong sáu quỹ mở cổ phiếu chủ động vượt VN-Index tới hơn 12 điểm %, trong khi bốn quỹ còn lại không làm được điều tương tự.

Đây chính là lý do câu hỏi “kênh nào tốt nhất trong Q1” không có ý nghĩa thực dụng bằng câu hỏi “mình chọn sản phẩm cụ thể nào trong mỗi kênh”. Trong cùng rổ quỹ mở cổ phiếu, khoảng cách giữa quỹ tốt và quỹ kém lên tới 13,26 điểm %, lớn hơn biên độ biến động của VN-Index cả quý cộng lại.

1. Vàng SJC: Kênh duy nhất cho lợi suất thực hai con số

Vàng miếng SJC giá bán ra khởi đầu năm ở 152,8 triệu đồng/lượng (31/12/2025) và kết Q1 ở 174,9 triệu đồng/lượng (31/03/2026). Mức tăng 14,46% trong ba tháng vượt xa mọi kênh khác trong bảng. Đáng chú ý, trong cao điểm giữa tháng 3, giá SJC đã chạm 190,9 triệu đồng/lượng trước khi điều chỉnh về cuối quý — nghĩa là nhà đầu tư bán đúng đỉnh có thể đã ghi nhận lợi suất gần 25% chỉ trong chín tuần.

Bối cảnh hỗ trợ giá vàng Q1/2026 đến từ hai tầng. Tầng ngắn hạn là xung đột Iran và các diễn biến trên eo biển Hormuz kéo nhu cầu trú ẩn lên cao trên toàn cầu. Tầng cấu trúc là Nghị định 232/2025 phá độc quyền SJC, làm thị trường kỳ vọng nguồn cung trong nước sẽ thay đổi và premium SJC so với giá thế giới có thể co lại.

Ngay cả khi trừ lạm phát quý khoảng 1,15%, nhà đầu tư cầm vàng vẫn thu được lợi tức thực khoảng 13,3%. Con số này vượt xa tất cả kênh còn lại trong bảng. Tuy nhiên cần nhấn mạnh: đây là lợi suất của một quý rất đặc thù, không phải “cấu trúc” của vàng. Trong 12 tháng gần nhất, giá vàng miếng SJC đã có nhiều đợt đảo chiều mạnh, và ngay trong tháng 4 này đã xuất hiện phiên SJC giảm 2% chỉ trong một ngày. Việc Q1/2026 thắng tuyệt đối không đồng nghĩa với việc giai đoạn sau sẽ lặp lại.

2. VN-Index: Quý trừ điểm bị nhịp tăng tháng 4 che khuất

VN-Index khởi đầu 2026 ở 1.784,49 điểm (31/12/2025) và đóng Q1 ở 1.674,49 điểm (31/03/2026), tương đương giảm 6,16%. Quý I chứng kiến nhiều phiên rung lắc mạnh: phiên 09/03 giảm 6,51%, phiên 23/03 giảm 3,44%. Tâm lý thị trường bị chi phối bởi xung đột địa chính trị và thông tin trái chiều về dòng vốn ngoại.

Sau ngày 31/03, thị trường có cú lội ngược dòng đáng kể: chỉ trong bốn tuần đầu tháng 4, VN-Index đã tăng từ 1.674 lên 1.817 điểm, tương đương +8,55%. Chính nhịp hồi này khiến nhiều nhà đầu tư cá nhân có cảm giác thị trường đã “gỡ hết” tin xấu. Thực ra, tính từ đầu năm tới hiện tại, VN-Index vẫn chỉ hòa vốn chứ chưa có lợi nhuận dương — trong khi vàng đã +14% và hai quỹ mở thắng đã +6%.

Nói cách khác, tháng 4 có thể là một chương khác, nhưng thước đo Q1 vẫn là thước đo Q1: trong ba tháng đầu năm, chỉ số chính của thị trường Việt Nam là một trong ba kênh mất giá nặng nhất trong bảng xếp hạng.

3. Quỹ mở cổ phiếu chủ động: Phân hóa 13,26 điểm %

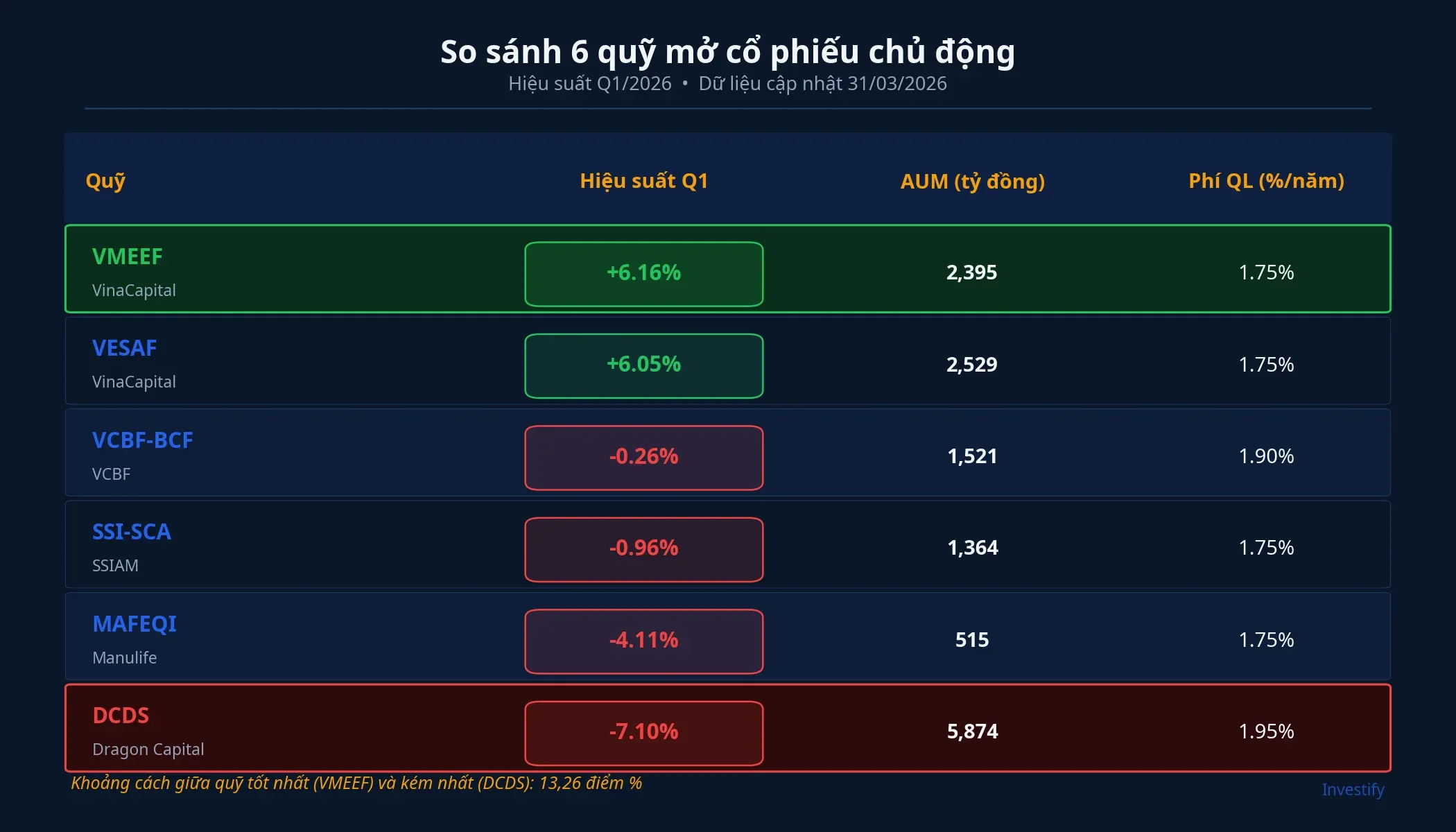

Đây là phần câu chuyện thú vị nhất đối với nhà đầu tư cá nhân. Sáu quỹ mở cổ phiếu chủ động lớn có mặt trong so sánh cho kết quả cực kỳ phân hóa: VMEEF (VinaCapital) dẫn đầu với +6,16%, VESAF (VinaCapital) đứng thứ hai với +6,05%. Nhóm giữa gồm VCBF-BCF (-0,26%) và SSI-SCA (-0,96%) gần như đi ngang. Nhóm cuối là MAFEQI của Manulife (-4,11%) và DCDS của Dragon Capital (-7,10%), trong đó DCDS là quỹ AUM lớn nhất nhóm với 5.874 tỷ đồng.

Khoảng cách giữa quỹ tốt nhất (VMEEF +6,16%) và quỹ kém nhất (DCDS -7,10%) là 13,26 điểm % chỉ trong một quý, dù cả hai đều đầu tư trên thị trường chứng khoán Việt Nam và cùng chịu một VN-Index giảm 6,16%. Nói cách khác, cùng một “thị trường”, nhà đầu tư có thể lãi 6% hoặc lỗ 7% tùy vào việc chọn quỹ nào.

Nguyên nhân phân hóa thường đến từ ba hướng: tỷ trọng ngành trong danh mục, mức độ giữ tiền mặt để phòng thủ, và khả năng xoay vòng khi thị trường đảo chiều. Trong Q1/2026, thị trường Việt Nam có đặc điểm hiếm gặp là chỉ số giảm nhưng độ phân tán rất cao: nhiều mã mid-cap và ngành ngoài VN30 vẫn giữ sắc xanh. Những quỹ bám danh mục gần với trọng số VN-Index (thường là quỹ lớn, khó xoay sở về mặt thanh khoản) thua; quỹ chọn lọc và tập trung vào cổ phiếu tăng trưởng ngoài rổ trụ thì thắng.

Một điểm không thể bỏ qua là mức phí. VMEEF và VESAF cùng thu phí 1,75%/năm, còn DCDS thu tới 1,95%/năm. Nếu chỉ nhìn vào phí, nhà đầu tư dễ nghĩ quỹ nào cũng “đắt ngang nhau”, nhưng một quý đủ để cho thấy mức phí 1,75-1,95%/năm chỉ có ý nghĩa khi gắn với kết quả danh mục thực tế. DCDS là quỹ AUM lớn nhất, phí cao nhất, và lợi suất kém nhất trong nhóm Q1/2026.

4. Tiết kiệm Big4: Mỏ neo ổn định, không thắng được vàng và quỹ tốt

Đến cuối Q1/2026, lãi suất huy động 12 tháng tại nhóm Big4 ở mức Vietcombank 5,9%, VietinBank 5,9%, Agribank 6,1% và BIDV 6,8%.DNSE Quy về ba tháng đầu năm, người gửi kỳ hạn dài nhận lợi suất nội quý khoảng 1,5%, tương đương ~0,4% lợi tức thực sau lạm phát quý.

Con số rất khiêm tốn so với vàng hay hai quỹ thắng trong bảng. Nhưng tiết kiệm Big4 là kênh duy nhất trong bảng hầu như không biến động, và đó chính là giá trị mà nó bán ra. Trong một quý mà VN-Index có phiên giảm 6,51%, giá vàng SJC có ngày rơi 4,10%, tiết kiệm cho nhà đầu tư một “mỏ neo” để phần còn lại của danh mục có thể chịu rủi ro. Bảo hiểm tiền gửi tới 125 triệu đồng/khoản tại Big4 cũng khiến lớp này gần như không có rủi ro đối tác.

Bốn câu hỏi nhà đầu tư cần tự trả lời

Dữ liệu Q1/2026 không nói kênh nào “đúng” hay “sai”. Nó cho thấy mỗi kênh mạnh nhất trong một bối cảnh riêng, và việc phân bổ tài sản phụ thuộc vào bốn câu hỏi cụ thể:

- Horizon bao lâu? Vàng thắng 14% Q1 không có nghĩa là vàng phù hợp với người tích lũy dài hạn ổn định. VN-Index giảm 6% trong Q1 không có nghĩa là cổ phiếu không đáng nắm, khi tháng 4 đã gỡ lại 8,5%.

- Có thời gian chọn cổ phiếu không? Khoảng cách 13,26 điểm % giữa quỹ tốt và kém chứng minh: chọn đúng quỹ mang lại chênh lệch tương đương chọn đúng cổ phiếu. Với nhà đầu tư không theo bảng điện hằng ngày, quỹ mở cổ phiếu chủ động chất lượng cao là kênh hợp lý, với điều kiện chọn đúng quỹ và chấp nhận mức phí 1,75-1,95%/năm.

- Có cần lớp phòng thủ không? Tiết kiệm Big4 không thắng lạm phát bao nhiêu, nhưng biên độ biến động gần như bằng không. Đó là chi phí của sự yên tâm, và cũng là điều kiện để các lớp còn lại được chấp nhận rủi ro.

- Vàng là vị thế ngắn hạn hay dài hạn? Câu chuyện cấu trúc vàng 2026 còn phụ thuộc vào diễn biến Hormuz, tiến độ thực thi Nghị định 232 và Sàn vàng quốc gia sắp triển khai. Q1/2026 là một quý rất đặc thù của vàng, không phải trạng thái bình thường.

Ba yếu tố đáng theo dõi trong tháng 5 và 6: CPI tháng 4 (ảnh hưởng tới lợi suất thực của tiết kiệm và trái phiếu), số liệu bán ròng/mua ròng của khối ngoại trên HOSE (ảnh hưởng tới khoảng cách giữa quỹ thắng và quỹ thua), và mức premium SJC so với giá vàng thế giới sau khi Nghị định 232 đi vào thực tế. Không có kênh nào “thắng” vĩnh viễn. Điều hợp lý là hiểu cơ chế thắng-thua của từng kênh trong từng bối cảnh cụ thể, và phân bổ tỷ trọng theo mục tiêu cá nhân, thay vì dồn hết vào kênh đang “hot” ở quý vừa qua.