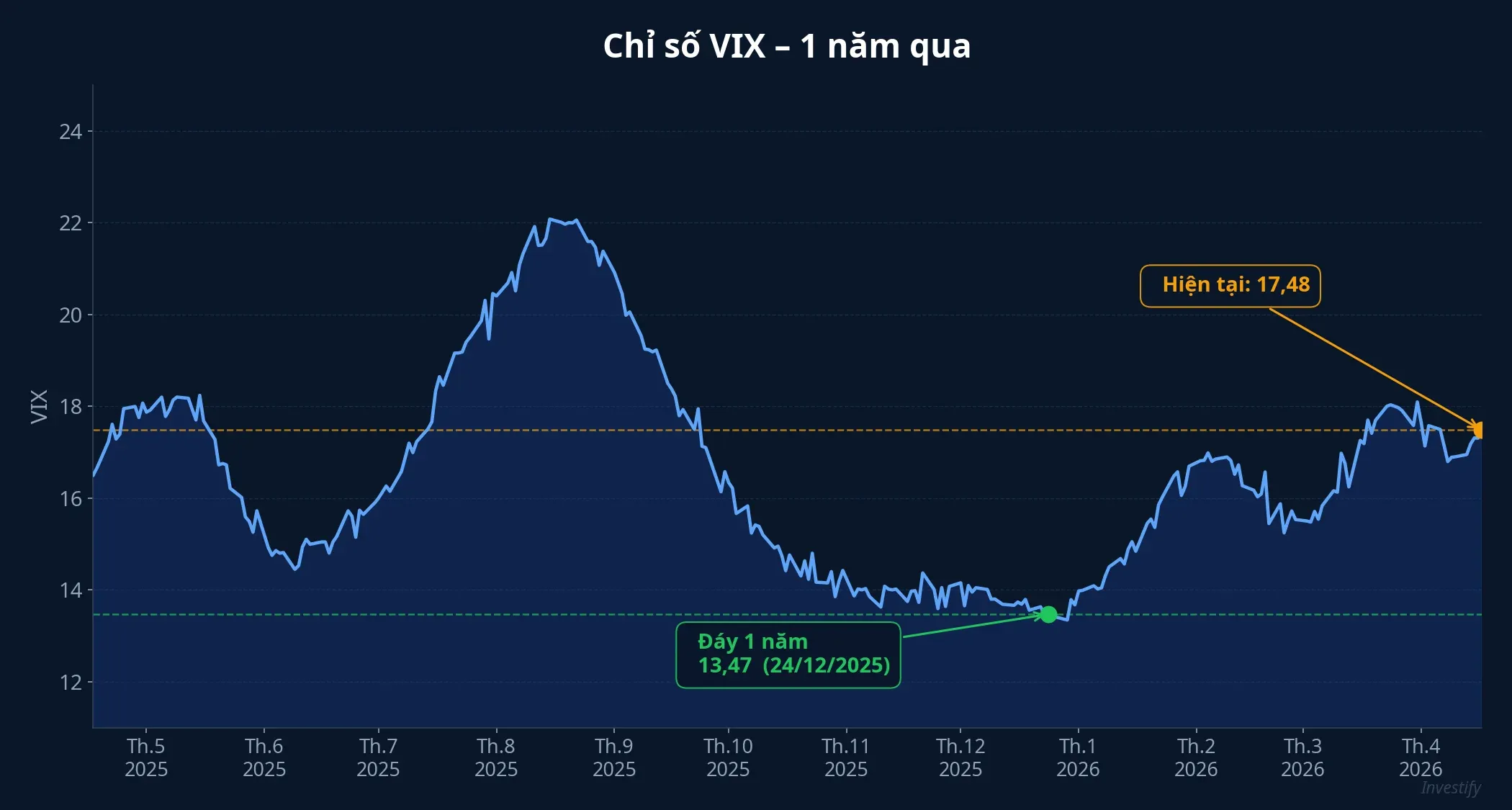

Cuối tuần 14-18/4, Phố Wall đi lên và VIX đóng cửa ở 17,48 điểm — giảm 32,7% trong 30 ngày. Trên các diễn đàn đầu tư Việt, một narrative đang lan nhanh: “VIX rơi về 17 là dấu hiệu tham lam đỉnh điểm, đợt tăng hậu xung đột Hormuz chỉ là bull trap, thứ Hai nên chốt lời”. Logic không vô lý — VIX dưới 13 từng đi trước các đỉnh lớn tháng 1/2018, tháng 12/2019 và tháng 11/2021.

Nhưng đọc thị trường bằng một chỉ báo tâm lý đồng nghĩa bỏ lỡ hai tín hiệu ngược chiều đến từ kinh tế thực: Baltic Dry Index đã tăng 11 phiên liên tiếp lên cao nhất 4 tháng, còn giá đồng LME tăng gần 10% đi kèm một nghịch lý tồn kho khó chịu. Ba chỉ báo, ba nguồn độc lập, ba câu trả lời — phức tạp hơn nhiều câu chuyện “bull trap” hay “bull rally” thuần túy.

Chỉ báo 1: VIX 17,48 thấp, nhưng chưa phải đáy năm

Điểm cần phân biệt ngay: VIX 17,48 không phải mức thấp nhất 1 năm. Đáy thực sự trong vòng 12 tháng gần nhất là 13,47 — ghi nhận ngày 24/12/2025, tức thị trường từng “bình yên” hơn hiện tại đáng kể.

Biểu đồ cho thấy VIX đang nằm giữa vùng thấp (13-14) và đỉnh hoảng loạn mùa hè vừa qua (22+). Tâm lý đã hồi phục mạnh sau cú sốc Hormuz, nhưng chưa chạm vùng “mê say” — vùng complacency thường thấy trước các đỉnh lớn.

Với một macro strategist, điều này có nghĩa: gọi đây là “tham lam đỉnh điểm” là hơi sớm. Cần thêm hai góc nhìn nữa để kiểm tra xem thị trường có đang tự dẫn lối bằng tâm lý, hay bằng dòng tiền thật.

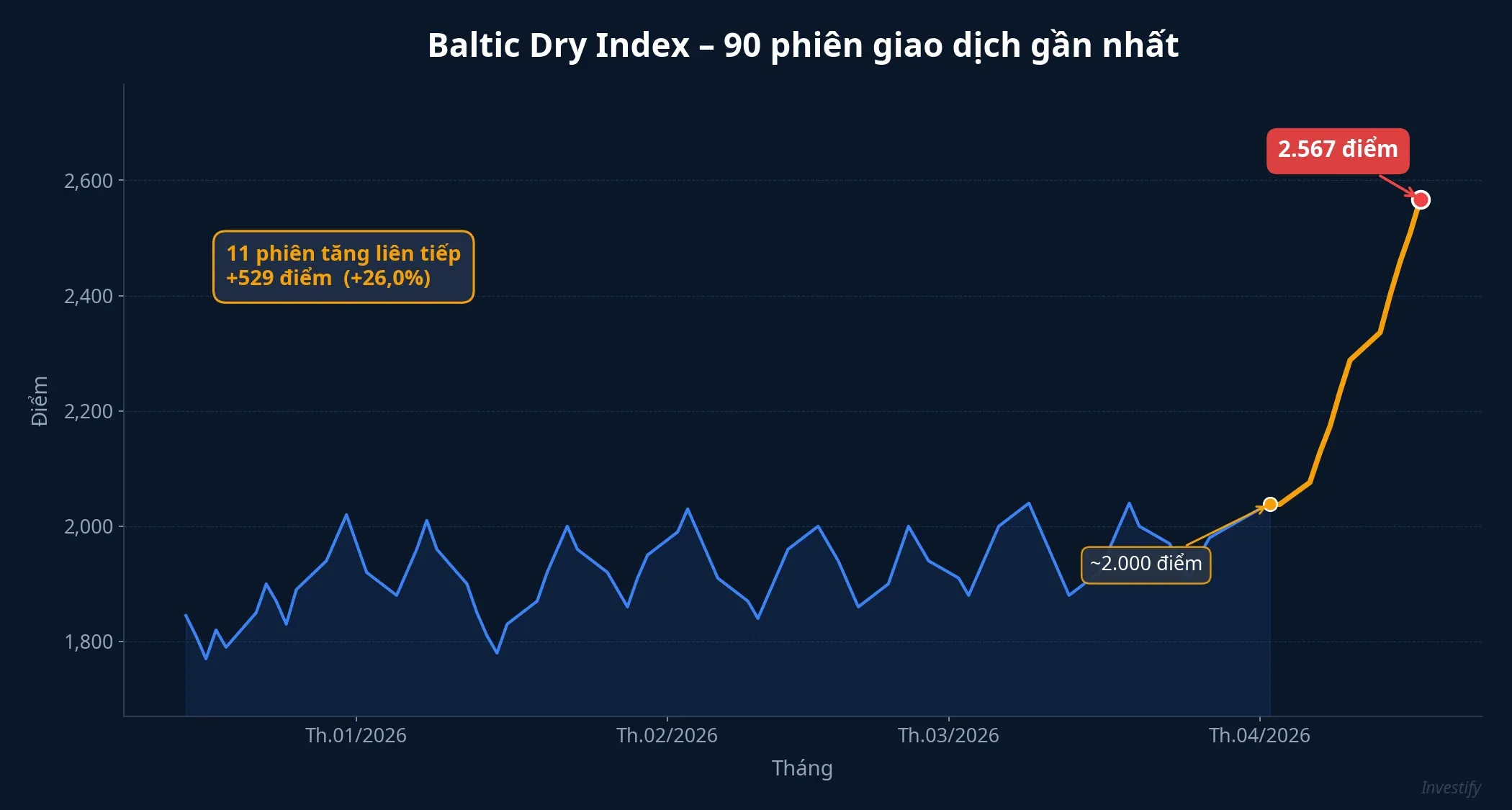

Chỉ báo 2: Baltic Dry 2.567, phiên tăng thứ 11 liên tiếp

Đây là chỉ báo khó “làm giá” nhất trong ba chỉ báo. Mỗi điểm Baltic Dry Index phản ánh giá thật mà nhà xuất nhập khẩu đang trả để thuê tàu chở hàng rời — không có yếu tố tâm lý phái sinh trong đó.

Ngày 17/4, BDI đóng cửa ở 2.567 điểm, tăng 1,7% trong phiên — đây là phiên tăng thứ 11 liên tiếp, đưa chỉ số lên cao nhất 4 tháng.TradingEconomics Cả tuần chỉ số tăng 16,6% và trong 30 ngày đã cộng thêm 24,4%. Đáng chú ý, nhóm Capesize — tàu cỡ lớn chuyên chở quặng sắt và than — tăng 2,5% lên 4.128 điểm, cũng là đỉnh nhiều tháng.

Động lực đến từ ba nguồn song song: than luyện kim (Nga rút chào bán, Trung Quốc và Ấn Độ tăng nhập, giá CFR lên 150-160 USD/tấn), ngũ cốc (chi phí logistics cao giữ nhu cầu tàu Panamax/Handysize căng), và quặng sắt trên các tuyến vận tải xa Brazil/Úc về châu Á. Khi BDI tăng 11 phiên liên tiếp và chạm đỉnh nhiều tháng, nhu cầu vận tải vật lý đang vượt cung tàu — một tín hiệu đi trước dữ liệu xuất khẩu công bố 4-6 tuần sau.

Chỉ báo 3: Đồng LME 6.087 USD/tấn, nhưng có vết nứt

Giá đồng LME ngày 17/4 quanh 6.087 USD/tấn, tăng 9,6% trong 30 ngày. Kết hợp với Baltic Dry, bức tranh hàng hóa công nghiệp có vẻ đang ấm lên đồng loạt. Nhưng đây là phần cần thành thật: đồng không xác nhận đầy đủ narrative “chu kỳ thương mại bùng nổ”.

Ba vết nứt đáng chú ý. Yangshan copper premium — phí vật lý mà nhà nhập khẩu Trung Quốc trả thêm so với giá LME — rơi xuống khoảng 34 USD/tấn vào giữa tháng 3/2026,SMM mức rất thấp so với các chu kỳ tăng giá đồng bền vững (thường trên 80 USD/tấn). Theo dữ liệu Investify cập nhật gần đây, premium hồi phục về khoảng 65 USD/tấn — đã bớt xấu nhưng chưa đủ xác nhận cầu vật lý Trung Quốc quay lại hoàn toàn.

Tồn kho LME cũng leo lên mức cao nhất 8 năm, với tổng tồn kho toàn cầu vượt 1,39 triệu tấn — cao nhất gần 20 năm.FinancialContent Theo quy luật, giá đồng bứt phá bền vững thường đi kèm tồn kho giảm, không tăng — giá tăng cùng tồn kho tăng là dấu hiệu đồng đang được re-price một phần do yếu tố phi nhu cầu.

Yếu tố phi nhu cầu đó có thể là USD yếu: DXY đã giảm về 98,24 điểm,TradingEconomics khiến hàng hóa định giá USD tự động hấp dẫn hơn với nhà mua ngoài khu vực USD. Một phần đà tăng của đồng đến từ hiệu ứng tỷ giá, chứ không chỉ từ nhu cầu công nghiệp thực sự.

Bức tranh hợp nhất: chu kỳ thật, nhưng không đồng đều

Khi đặt ba chỉ báo cạnh nhau, kết luận không nằm ở cực “bull trap” hay cực “all-in”, mà ở giữa:

| Chỉ báo | Nguồn | Diễn giải |

|---|---|---|

| VIX 17,48 | Tâm lý phái sinh Mỹ | Sợ hãi đã tan, chưa chủ quan cực đoan |

| Baltic Dry 2.567 | Vận tải vật lý | Nhu cầu hàng rời ấm lên thật, đặc biệt than và ngũ cốc |

| Đồng 6.087 USD/t | Kim loại công nghiệp | Tăng phần do USD yếu; tồn kho LME cao kỷ lục |

Thương mại vật lý đang ấm lên thật, USD yếu hỗ trợ hàng hóa, nhưng nhu cầu công nghiệp vẫn chưa đồng đều. Đây là một đợt orderly re-pricing, không phải bull rally đồng bộ.

Việt Nam: ba điểm cần chú ý, một nghịch lý đáng theo dõi

VN-Index kết tuần tại 1.817,17 điểm, tăng khoảng 67 điểm trong tuần. Nếu chu kỳ thương mại toàn cầu đang xác nhận (dù không đều), dòng tiền đáng quan sát theo ba hướng.

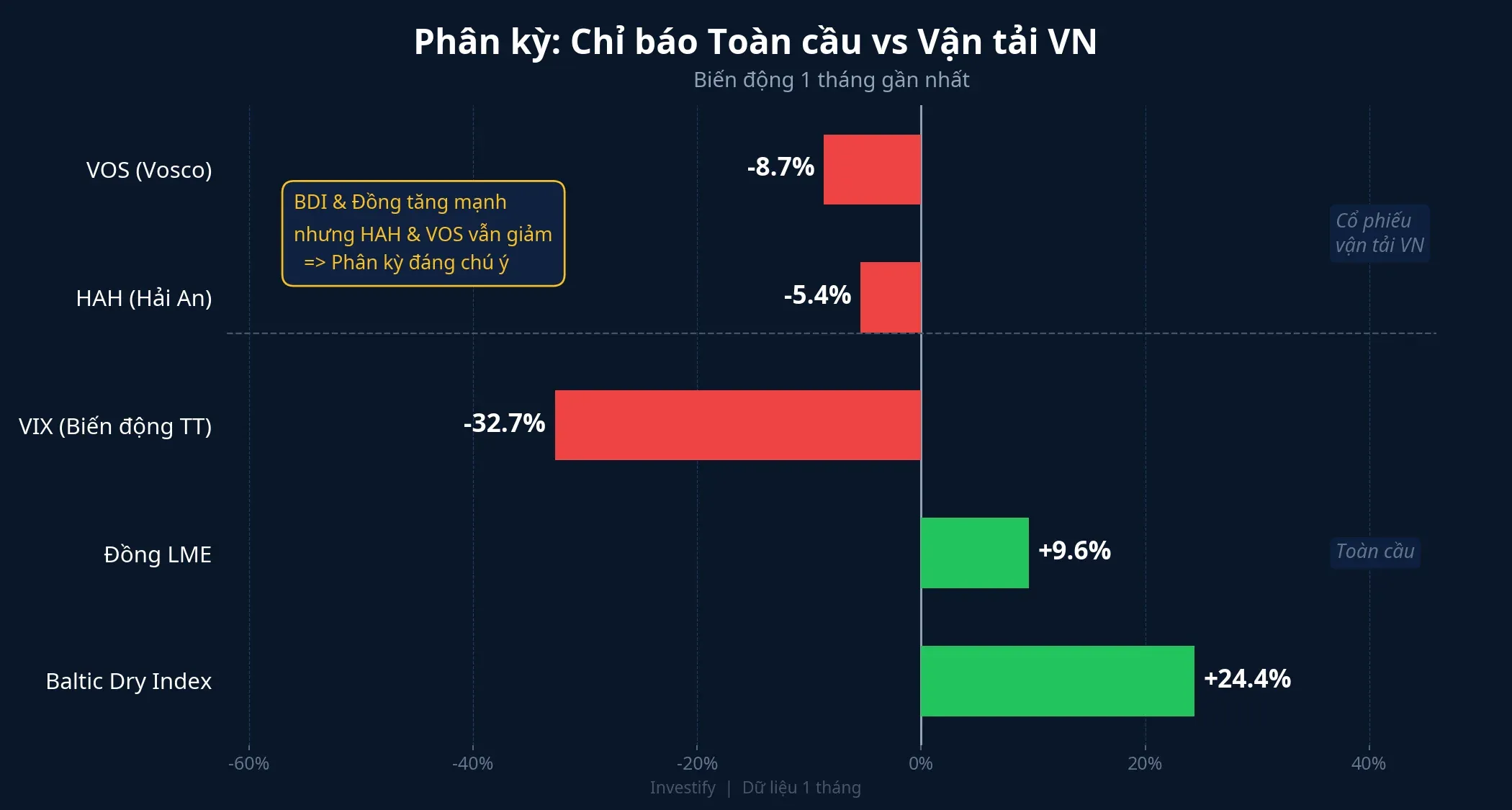

Vận tải biển đang tạo ra một nghịch lý đáng chú ý. HAH hiện ở 55.000 đồng, VOS ở 13.050 đồng. Diễn biến 1 tháng: HAH giảm 5,4%, VOS giảm 8,7% — cổ phiếu vận tải Việt đi ngược xu hướng BDI toàn cầu.

Phân kỳ này thường có độ trễ 4-8 tuần: nếu BDI giữ được vùng 2.500+, nhóm vận tải biển Việt theo kinh nghiệm sẽ phản ứng. Nhưng cần phân biệt vận tải hàng rời (BDI trực tiếp) với vận tải container (phụ thuộc SCFI, chu kỳ khác).

Xuất khẩu hàng khô — gạo, nông sản — hưởng lợi kép khi giá hàng tăng đi cùng phí vận tải tăng. Kim loại công nghiệp cần thận trọng hơn: đồng tăng không đồng nghĩa thép tăng, khi tồn kho quặng tại cảng Trung Quốc vẫn cao và thép HRC tuần qua gần như đi ngang. Bản thân bức tranh đồng đã có vết nứt, nên kỳ vọng nó kéo theo toàn bộ nhóm kim loại là quá đơn giản.

Ba tín hiệu phân kỳ cần theo dõi 2-4 tuần tới

Để biết chu kỳ thương mại thực sự đang xác nhận — hay chỉ là một đợt re-pricing tạm thời — ba tín hiệu dưới đây sẽ trả lời rõ hơn nhiều so với việc chỉ nhìn VIX:

- Tồn kho đồng LME: nếu bắt đầu giảm từ đỉnh 8 năm, case bull cho kim loại công nghiệp vững lên đáng kể. Nếu tiếp tục tăng, giá đồng đang chạy trước dữ liệu và rủi ro điều chỉnh cao.

- Yangshan premium: duy trì trên 80 USD/tấn là tín hiệu nhu cầu Trung Quốc thực sự quay lại. Lình xình quanh 60-65 USD nghĩa là thị trường vật lý còn do dự.

- Baltic Dry giữ trên 2.500: nếu BDI điều chỉnh mạnh ngay khi VIX tăng trở lại, đó là dấu hiệu đợt tăng vừa qua chủ yếu do short covering chứ không phải cầu vật lý bền vững.

Tóm lại

Niềm tin phổ biến “VIX 17 = tham lam đỉnh điểm = bull trap” là cách đọc thị trường bằng một chỉ báo tâm lý đơn lẻ, và chính VIX 17,48 cũng chưa phải mức thấp nhất 1 năm. Đối chiếu với Baltic Dry tăng 11 phiên liên tiếp và đồng LME tăng 9,6% kèm tồn kho cao kỷ lục, bức tranh phức tạp hơn: thương mại toàn cầu đang ấm lên thật nhưng không đồng đều, và có vết nứt rõ ở phía tồn kho kim loại. Ba tín hiệu phân kỳ ở trên — tồn kho LME, Yangshan premium, BDI giữ 2.500 — sẽ trả lời rõ hơn trong 2-4 tuần tới, trước khi báo cáo tài chính quý 2 công bố.