Một doanh nghiệp vốn hóa khoảng 20.700 tỷ đồng đang vận hành với chỉ 2 trên 5 ghế HĐQT. Đây không phải con số thường gặp ở nhóm bluechip HoSE, và nó giải thích tại sao ĐHCĐ bất thường ngày 8/5/2026 của Tập đoàn Hóa chất Đức Giang (mã DGC) là sự kiện quản trị quan trọng nhất với cổ đông trong cả năm.

Rủi ro thực sự không nằm ở cú rơi giá vừa rồi. Nó nằm ở lộ trình tái lập HĐQT, xử lý BCTC kiểm toán 2025 bị hoãn, và khả năng giữ nguyên tham vọng chiến lược vào vật liệu pin — ba yếu tố có thể quan sát trực tiếp từ tờ trình ĐHCĐ, chứ không cần đợi kết luận điều tra cuối cùng.

HĐQT từ 5 thành viên còn 2: ai đang cầm trịch DGC

Sau khi Cơ quan Cảnh sát điều tra Bộ Công an khởi tố vụ án ngày 14/3/2026, ba trong năm thành viên HĐQT nhiệm kỳ 2024–2029 bị khởi tố.Nhadautu Cụ thể là Chủ tịch Đào Hữu Huyền, Phó Chủ tịch Đào Hữu Duy Anh (con trai Chủ tịch), và thành viên HĐQT Phạm Văn Hùng. Tổng cộng có khoảng 14 cá nhân trong hệ sinh thái DGC bị khởi tố, trải từ cấp Chủ tịch, Phó Chủ tịch đến giám đốc chi nhánh và kế toán trưởng.Cafef

Hai người còn lại tại vị là Tổng Giám đốc Lưu Bách Đạt — được bổ nhiệm từ tháng 3/2025 chính để thay ông Đào Hữu Duy Anh — và Nguyễn Thị Thu Hà, thành viên HĐQT độc lập duy nhất không nằm trong diện bị khởi tố. Con số 2/5 quan trọng không phải vì vi phạm pháp luật (HoSE vẫn cho phép duy trì tối thiểu 3 thành viên đối với công ty đại chúng), mà vì nó buộc doanh nghiệp đẩy nhanh tái cấu trúc HĐQT để hợp thức hóa các quyết định chiến lược.

Tại sao HĐQT thiếu người lại quan trọng? Vì những quyết định đầu tư lớn — giai đoạn mở rộng FePO4, nhà máy PCl3, hoặc huy động thêm vốn — không thể ký duyệt nếu HĐQT chưa đủ số và đủ tính độc lập. ĐHCĐ 8/5 là cơ hội pháp lý gần nhất để khôi phục cơ cấu này.

Hai lớp chế tài thị trường đã áp lên DGC

Điều báo cáo không nói thẳng là: bên cạnh khủng hoảng pháp lý, DGC đã hứng thêm hai lớp chế tài riêng từ HoSE, và chúng cộng hưởng lên tâm lý giao dịch.

Lớp thứ nhất — cắt margin từ ngày 9/4/2026, do chậm công bố BCTC kiểm toán 2025 quá 5 ngày làm việc. Nhà đầu tư sử dụng margin trước đó bị buộc giảm tỷ lệ hoặc bị bán giải chấp.

Lớp thứ hai — đưa vào diện cảnh báo kể từ 23/4/2026, do chậm công bố BCTC kiểm toán 2025 quá 15 ngày so với thời hạn quy định.Dantri DGC lập luận đây là sự kiện bất khả kháng: nhiều tài liệu và hồ sơ kế toán đang bị cơ quan điều tra niêm phong, tạm giữ, nên doanh nghiệp không thể phối hợp với kiểm toán viên để hoàn tất báo cáo theo hạn.VnEconomy

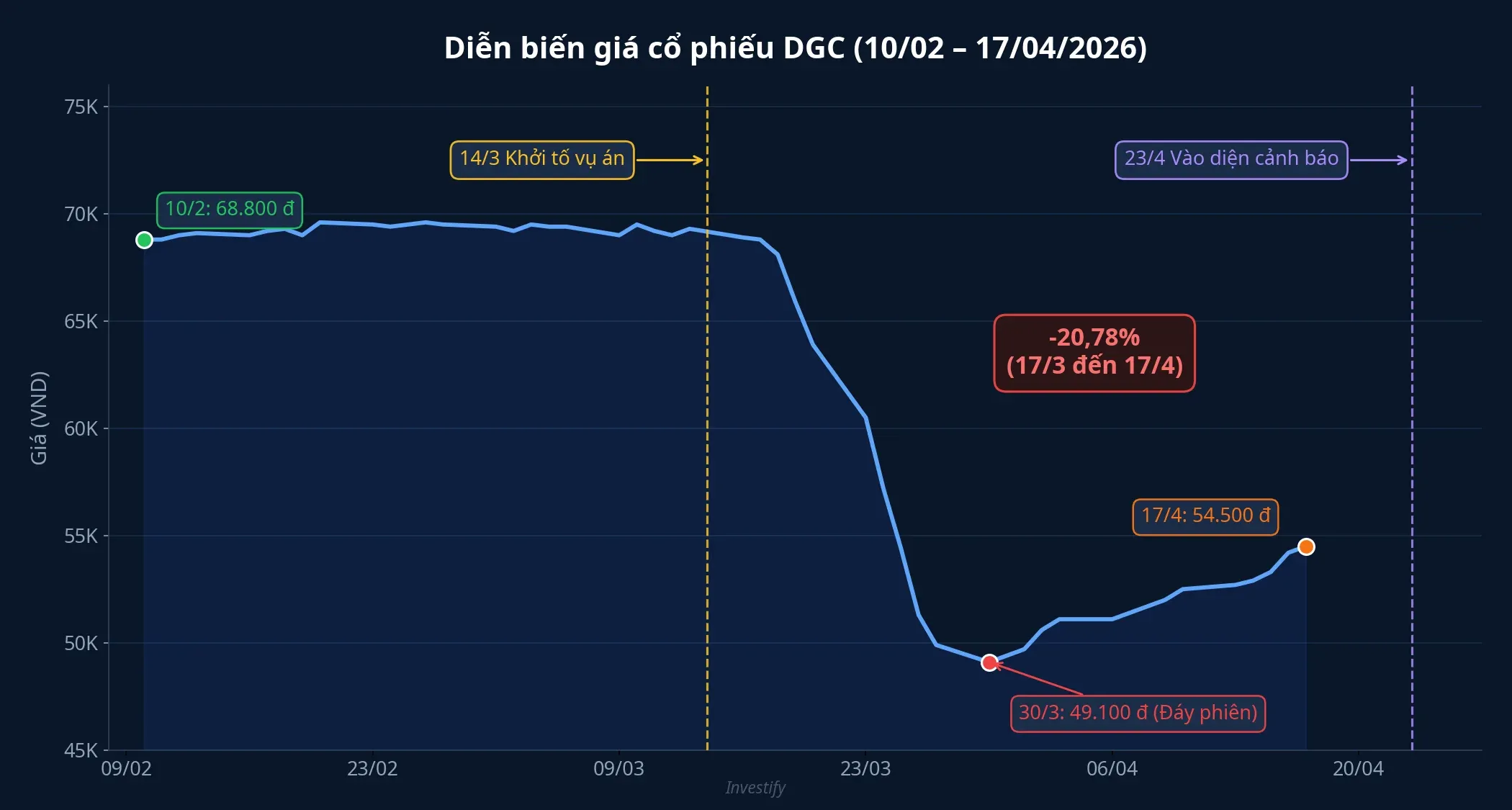

Hai lớp chế tài này cộng hưởng rõ rệt lên giá cổ phiếu. Từ 17/3 (đóng cửa 68.800 đồng) đến 17/4 (đóng cửa 54.500 đồng), DGC giảm 20,78%. Drawdown cực đại từ 17/3 đến đáy 30/3 lên tới 28,63%, với các phiên giảm sàn 6,9% liên tiếp ngày 17–18/3 và 19–20/3 ngay sau tin khởi tố. Đợt hồi phục sau đó không đưa giá về lại mức trước khủng hoảng.

Điểm đáng chú ý cho người đang nắm DGC: khi cổ phiếu đã vào diện cảnh báo, việc không được giao dịch ký quỹ tiếp tục duy trì. Lộ trình thoát diện cảnh báo phụ thuộc vào việc doanh nghiệp hoàn tất BCTC kiểm toán 2025 với ý kiến chấp nhận toàn phần — và điều này lại phụ thuộc vào tốc độ cơ quan điều tra trả lại hồ sơ kế toán. Đây là chuỗi phụ thuộc mà cổ đông cá nhân không kiểm soát được.

ĐHCĐ bất thường 8/5: ba nội dung định khung lại doanh nghiệp

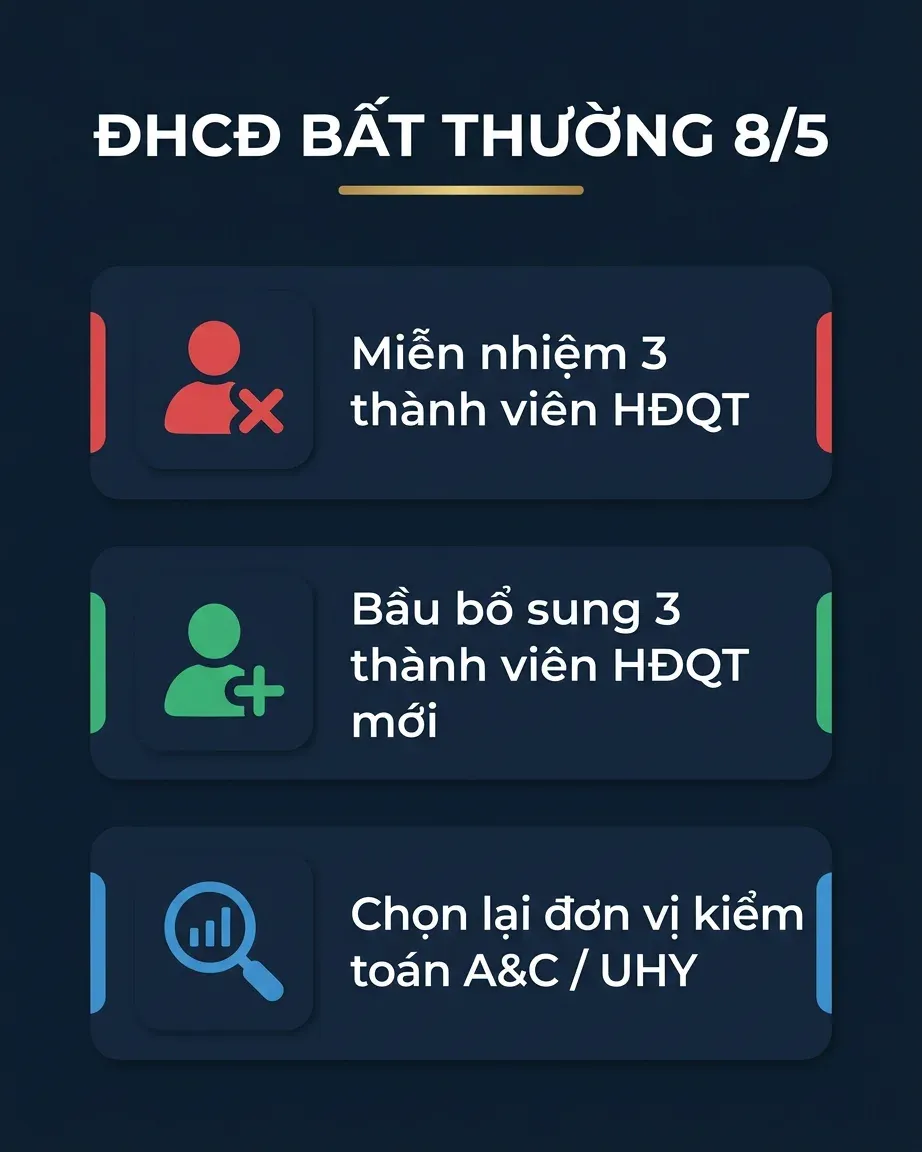

Theo tờ trình đã công bố trên hệ thống HoSE, ĐHCĐ bất thường 8/5/2026 sẽ quyết ba nội dung chính:Cafef Vietstock

- Miễn nhiệm 3 thành viên HĐQT — ông Đào Hữu Huyền, ông Đào Hữu Duy Anh, ông Phạm Văn Hùng.

- Bầu bổ sung 3 thành viên HĐQT mới. Tính đến ngày 18/4, danh sách ứng viên cụ thể chưa được công bố chính thức.

- Chọn lại đơn vị kiểm toán cho BCTC năm 2025, soát xét bán niên 2026 và kiểm toán BCTC năm 2026. Hai ứng viên được đề xuất là Công ty TNHH Kiểm toán và tư vấn A&C và Công ty TNHH Kiểm toán và Tư vấn UHY.

Danh sách ứng viên HĐQT mới, nếu chưa công bố trước ĐHCĐ, sẽ là thông tin nhạy cảm nhất đối với giá cổ phiếu trong tuần tiếp theo. Nhà đầu tư nên đọc kỹ tờ trình chính thức ngay khi phát hành, thay vì dựa vào tin đồn.

Phạm vi tội danh: ba nhóm vi phạm, mức thiệt hại chưa công bố

Để định được rủi ro pháp lý có thể kéo dài bao lâu, cần hiểu phạm vi tội danh. Vụ án được khởi tố với ba nhóm tội danh:Cafef

- Gây ô nhiễm môi trường — liên quan hành vi đổ thải trái phép hàng triệu tấn chất thải tại Khu công nghiệp Tằng Loỏng.

- Vi phạm quy định về nghiên cứu, thăm dò, khai thác tài nguyên — khai thác trái phép hàng trăm nghìn tấn quặng Apatit, trị giá hàng trăm tỷ đồng.

- Vi phạm quy định về kế toán gây hậu quả nghiêm trọng — bỏ ngoài sổ sách, che giấu doanh thu, gây thiệt hại thuế hàng chục tỷ đồng.

Ông Đào Hữu Huyền bị khởi tố cả ba tội danh; ông Phạm Văn Hùng hai tội danh (kế toán và môi trường); ông Đào Hữu Duy Anh một tội danh (vi phạm kế toán). Kết luận điều tra và cáo trạng chưa được công bố tại ngày 18/4/2026, do đó giá trị thiệt hại cuối cùng và hình phạt áp dụng vẫn là ẩn số. Thời gian từ khởi tố đến cáo trạng ở các vụ án kinh tế quy mô lớn thường kéo dài nhiều tháng — đó là khoảng thời gian mà cổ phiếu tiếp tục chịu chiết khấu rủi ro pháp lý.

Tham vọng vật liệu pin: chiến lược còn, người triển khai bị thay

Câu hỏi mà nhiều nhà đầu tư dài hạn quan tâm: liệu chiến lược đi vào vật liệu pin — “mỏ vàng” thứ hai sau phospho — có còn nguyên khi ba lãnh đạo cấp cao nhất đồng loạt bị khởi tố?

Theo các báo cáo phân tích về DGC, chiến lược 2026 tập trung vào vật liệu đầu vào cho pin, không phải sản xuất pin hoàn chỉnh. FePO4 (sắt photphat) của DGC đã được khách hàng Nhật Bản, Hàn Quốc, Đài Loan chấp nhận; doanh nghiệp đang phát triển thêm LFP và PCl3 (dùng để sản xuất muối điện giải LiPF6). Dự án Nghi Sơn (xút — chlorine) dự kiến vận hành thương mại Q2/2026, cung cấp chlorine cho sản xuất PCl3 nội bộ.

Tham vọng này nằm trong báo cáo thường niên công bố trước thời điểm khởi tố. Vận hành kỹ thuật tại các nhà máy hóa chất không phụ thuộc trực tiếp vào ba nhân sự HĐQT bị khởi tố; Tổng Giám đốc Lưu Bách Đạt và ban điều hành vẫn là người chỉ đạo sản xuất. Tuy nhiên, ba yếu tố có thể làm chậm tiến độ:

- Quyết định đầu tư lớn (giai đoạn mở rộng FePO4/LFP, nhà máy PCl3) cần HĐQT thông qua. Trước khi HĐQT đủ thành viên, các tờ trình dễ bị hoãn.

- Uy tín với đối tác nước ngoài, đặc biệt các tập đoàn Nhật Bản và Hàn Quốc vốn khắt khe về ESG và compliance, có thể bị ảnh hưởng khi các cáo buộc môi trường và kế toán đang được điều tra.

- Dòng tiền đầu tư mới từ đối tác hoặc phát hành thêm khó thực hiện khi cổ phiếu còn trong diện cảnh báo.

Trụ cột kinh doanh mảng phospho hiện hữu nhiều khả năng vẫn vận hành ổn định; nhưng hai động cơ tăng trưởng mới — vật liệu pin và dự án Nghi Sơn — sẽ phụ thuộc vào tốc độ tái lập HĐQT và niềm tin đối tác.

Ba tín hiệu quản trị cần đọc tại ĐHCĐ 8/5

Không phải để kết luận mua hay bán — mà để đánh giá rủi ro quản trị 6–12 tháng tới, cổ đông cá nhân nên đọc kỹ ba tín hiệu sau.

Thứ nhất — danh tính và tính độc lập của 3 thành viên HĐQT mới. Họ đến từ bên ngoài (chuyên gia độc lập, đại diện cổ đông tổ chức) hay là nhân sự nội bộ được đôn lên từ ban điều hành? Trường hợp thứ hai có thể nhanh hơn về mặt hiểu kinh doanh, nhưng tạo rủi ro tập trung quyền lực tương tự cơ cấu trước đây. Tỷ lệ thành viên độc lập trong HĐQT mới là chỉ báo rõ nhất.

Thứ hai — lộ trình BCTC 2025 và cam kết thời gian thoát diện cảnh báo. A&C hay UHY chấp nhận kiểm toán với mức độ rủi ro nào? Doanh nghiệp có cam kết mốc thời gian cụ thể để công bố BCTC kiểm toán toàn phần? Hồ sơ kế toán bị tạm giữ có lộ trình hoàn trả từ cơ quan điều tra không? Đây là ba câu hỏi trực tiếp ảnh hưởng đến khả năng khôi phục giao dịch ký quỹ.

Thứ ba — mức độ nhất quán của chiến lược vật liệu pin. HĐQT mới tái khẳng định kế hoạch FePO4/LFP/PCl3, hay tạm hoãn để tập trung xử lý khủng hoảng? Tiến độ thương mại hóa dự án Nghi Sơn Q2/2026 có được giữ nguyên trong tài liệu ĐHCĐ? Đây là hai câu trả lời sẽ định lại câu chuyện tăng trưởng dài hạn của DGC.

Bài học đọc tín hiệu rủi ro quản trị

Case DGC minh họa một mẫu hình rủi ro khá đặc thù ở doanh nghiệp niêm yết Việt Nam: cơ cấu quyền lực tập trung vào gia đình sáng lập, cộng với vận hành trong lĩnh vực có rủi ro môi trường và khai khoáng cao. Khi hai yếu tố này gặp nhau, tín hiệu cảnh báo sớm thường xuất hiện theo trật tự: (1) vi phạm hành chính môi trường hoặc thanh kiểm tra thuế kéo dài, (2) giao dịch nội bộ và sở hữu chéo phức tạp, (3) tỷ lệ thành viên HĐQT độc lập thấp. Tín hiệu cuối cùng — cổ phiếu vào diện cảnh báo — thường đến sau khi chuỗi trên đã tích lũy khá rõ.

ĐHCĐ 8/5 sẽ trả lời phần lớn câu hỏi cho DGC trong 2 tuần tới. Ba tín hiệu ở trên là thông tin có thể quan sát trực tiếp từ tờ trình và biên bản họp, không cần đợi kết luận điều tra cuối cùng.