Báo cáo “Từ bùng nổ đến chọn lọc” mà FiinRatings công bố ngày 19/4/2026 đặt ngành ngân hàng vào một điểm chuyển pha.FiinRatings Chu kỳ tăng trưởng dựa trên tín dụng giá rẻ đã khép lại, và từ nay lợi nhuận của từng nhà băng sẽ được quyết định bởi cấu trúc riêng, chứ không còn bởi sóng chung của cả ngành.

Thời điểm ra báo cáo không ngẫu nhiên. Nó rơi đúng vào tuần trước cao điểm công bố KQKD Q1/2026 của khối ngân hàng (20-24/4), khi VCB, BID, CTG, ACB, TCB, STB lần lượt lộ số. Thông điệp FiinRatings muốn nhà đầu tư mang vào mùa báo cáo là rõ: đừng nhìn con số tổng, hãy nhìn cấu trúc. Để đọc được cấu trúc đó, FiinRatings đưa ra khung 3 lớp — năng lực vốn, thanh khoản, và chất lượng tài sản.

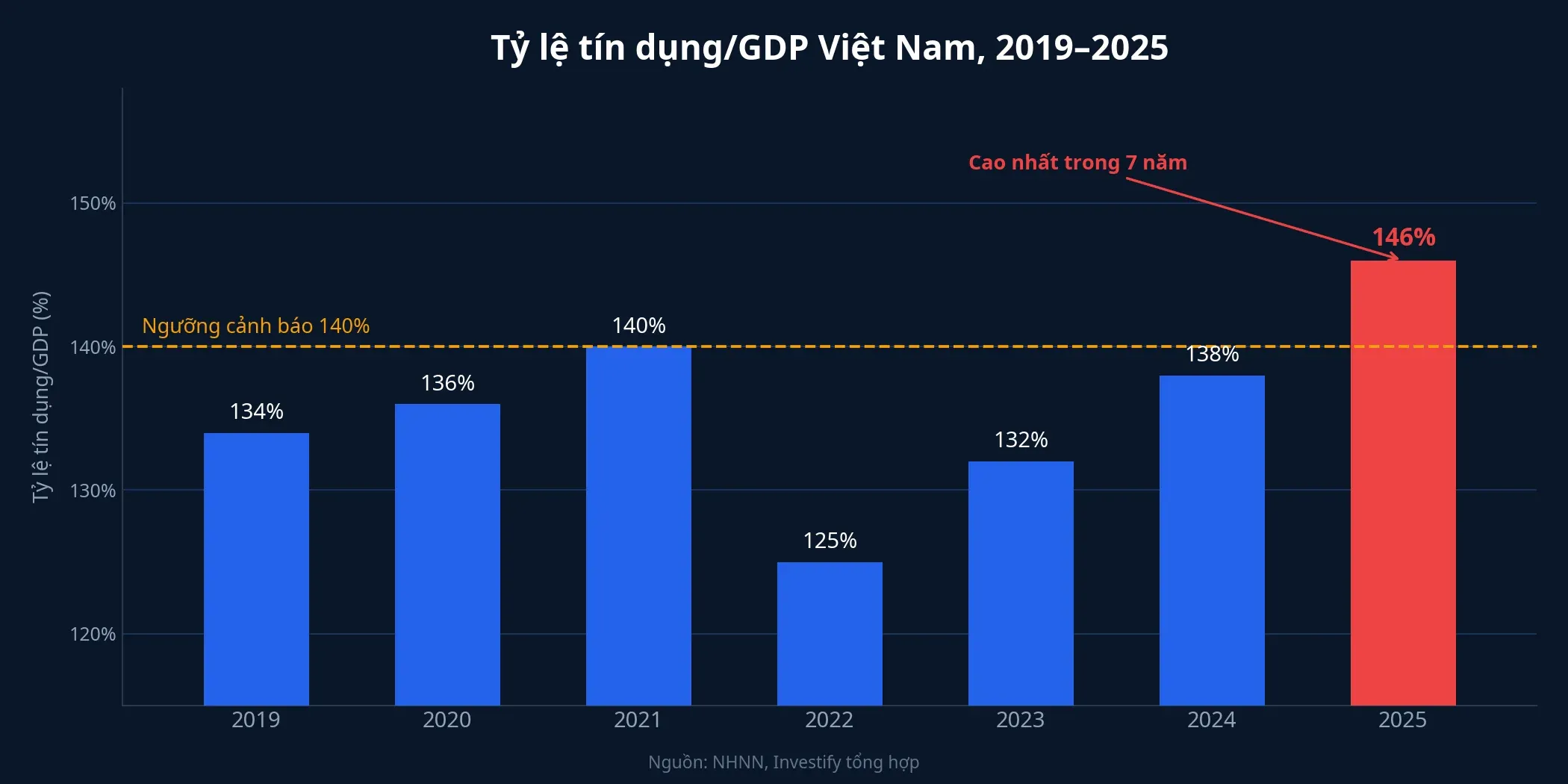

Vì sao là “chọn lọc”: Tỷ lệ tín dụng/GDP chạm 146%

Con số gốc giải thích mọi thứ còn lại trong báo cáo là tỷ lệ tín dụng trên GDP toàn hệ thống đã chạm khoảng 146% vào cuối 2025.FiinRatings Đây là mức cao so với mặt bằng các nước thu nhập trung bình thấp trong khu vực, và phản ánh thực tế tín dụng đã mở rộng nhanh hơn quy mô nền kinh tế thực trong nhiều năm.

Khi chỉ số này vượt rõ ngưỡng 140% và tiếp tục nhích lên, cơ quan quản lý buộc phải siết tốc độ cấp tín dụng để kiểm soát rủi ro hệ thống. Định hướng tăng trưởng tín dụng 2026 vì thế được đặt ở mức khoảng 15%, thấp hơn đáng kể so với mức khoảng 19% của 2025.FiinRatings Hệ quả trực tiếp: “room” tín dụng trở thành tài nguyên khan hiếm, và NHNN sẽ ưu tiên phân bổ cho nhóm có vốn khỏe, chất lượng tài sản tốt, hướng dòng vốn vào sản xuất kinh doanh thay vì bất động sản và tiêu dùng nóng.

Đây là cơ chế giải thích vì sao phân hóa sẽ hiện ngay từ Q1/2026 chứ không chờ đến cuối năm. Hệ thống đã phải sống với mức tăng trưởng tín dụng bị giới hạn ngay từ quý đầu: ngân hàng nào tận dụng được room sẽ thắng, ngân hàng nào không được cấp thêm sẽ phải xoay sở bằng cải thiện biên lãi — điều không dễ khi mặt bằng lãi suất huy động đang nhích lên. Khung 3 lớp của FiinRatings vì thế không phải lý thuyết; nó là bản đồ thực dụng để đọc mùa KQKD sắp tới.

Lớp 1: Năng lực vốn — ngưỡng phân bổ room

FiinRatings xếp năng lực vốn là lớp phân hóa đầu tiên vì một lý do thực dụng: ngân hàng muốn nhận room tín dụng lớn hơn trong bối cảnh tổng room co hẹp thì phải chứng minh được bộ đệm vốn đủ hấp thụ rủi ro. Báo cáo phân biệt rõ hai nhóm với hai cơ chế bổ sung vốn hoàn toàn khác nhau.

Nhóm quốc doanh (VCB, BID, CTG) chủ yếu bổ sung vốn qua tăng vốn cấp 2 — phát hành trái phiếu tăng vốn, bị giới hạn bởi ngưỡng Basel III. Đây là lý do VCB và BID nhiều năm qua phải xin cơ chế riêng từ Chính phủ để tăng vốn cấp 1 bằng cổ tức bằng cổ phiếu hoặc phát hành riêng lẻ cho cổ đông chiến lược. Nhóm tư nhân lớn (VPB, TCB, MBB) linh hoạt hơn nhờ nhiều công cụ vốn (ESOP, phát hành cho đối tác nước ngoài, trái phiếu quốc tế) và khả năng giữ lại lợi nhuận cao.

Số liệu Q1/2026 của VPB đã hé lộ sức khỏe vốn của nhóm tư nhân lớn: CAR hợp nhất khoảng 14% — mức cao trong khối ngân hàng thương mại cổ phần.VPBank Khi đọc BCTC Q1/2026 tuần tới, chỉ tiêu cần nhìn không phải là CAR ở con số nào, mà là CAR có cải thiện so với cuối 2025 hay không. Ngân hàng có CAR cải thiện (không phải giữ nguyên) mới có dư địa xin thêm room tín dụng trong nửa cuối năm, là nhóm hưởng lợi trực tiếp khi NHNN phân bổ room theo chất lượng.

Lớp 2: Thanh khoản và NIM — áp lực nén biên lãi

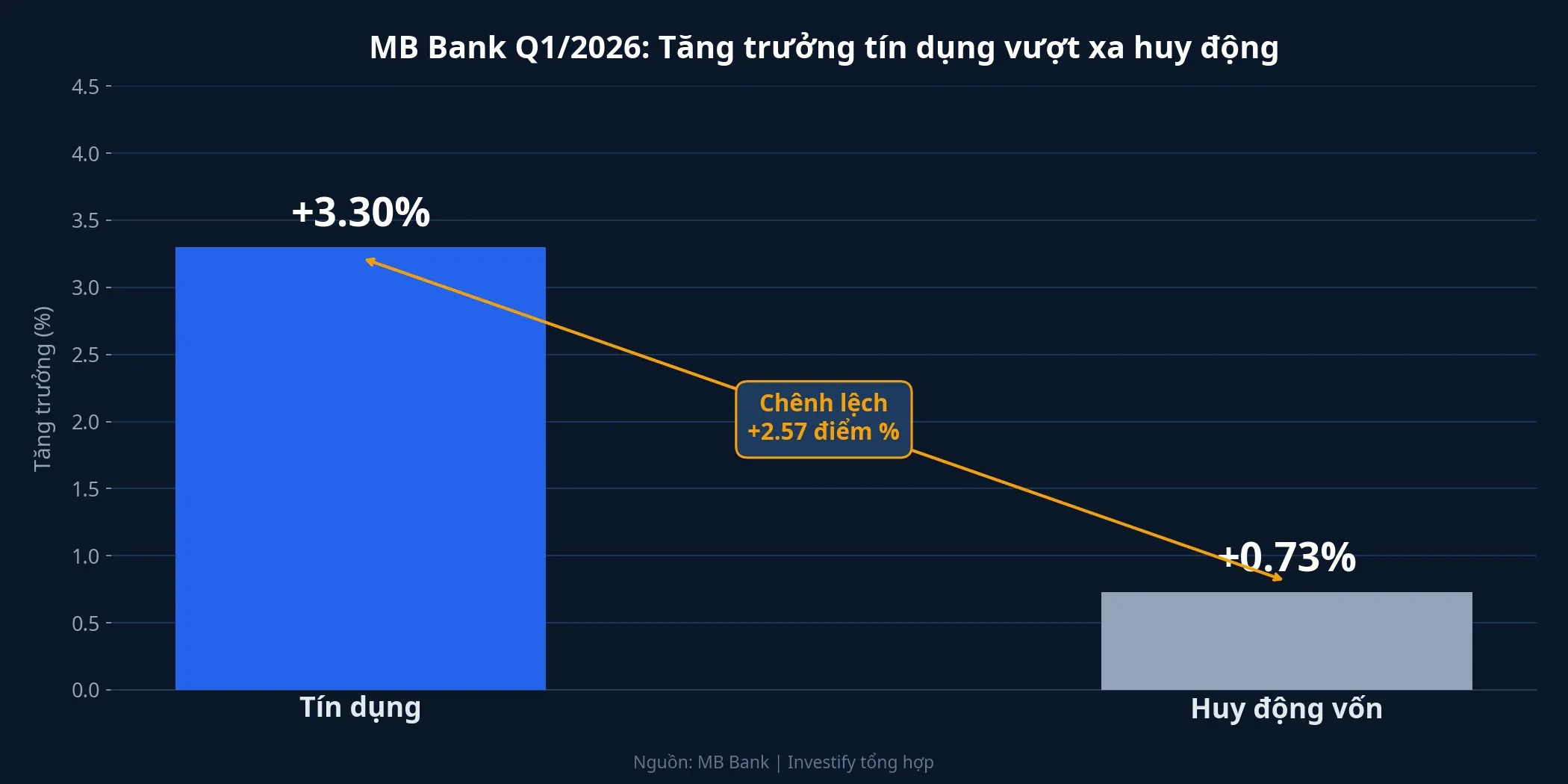

Lớp thứ hai phản ánh một nén âm thầm hơn nhưng đã hiện rõ trong dữ liệu Q1/2026. Tại MB, ban điều hành chia sẻ tại ĐHĐCĐ 18/4 rằng tín dụng quý 1 tăng 3,3% lên khoảng 1.146 nghìn tỷ đồng, trong khi huy động chỉ tăng 0,73% lên khoảng 1.070 nghìn tỷ đồng.CafeF Ban điều hành MB khẳng định đây không phải hiện tượng riêng của một nhà băng, mà phản ánh tình hình chung toàn hệ thống.

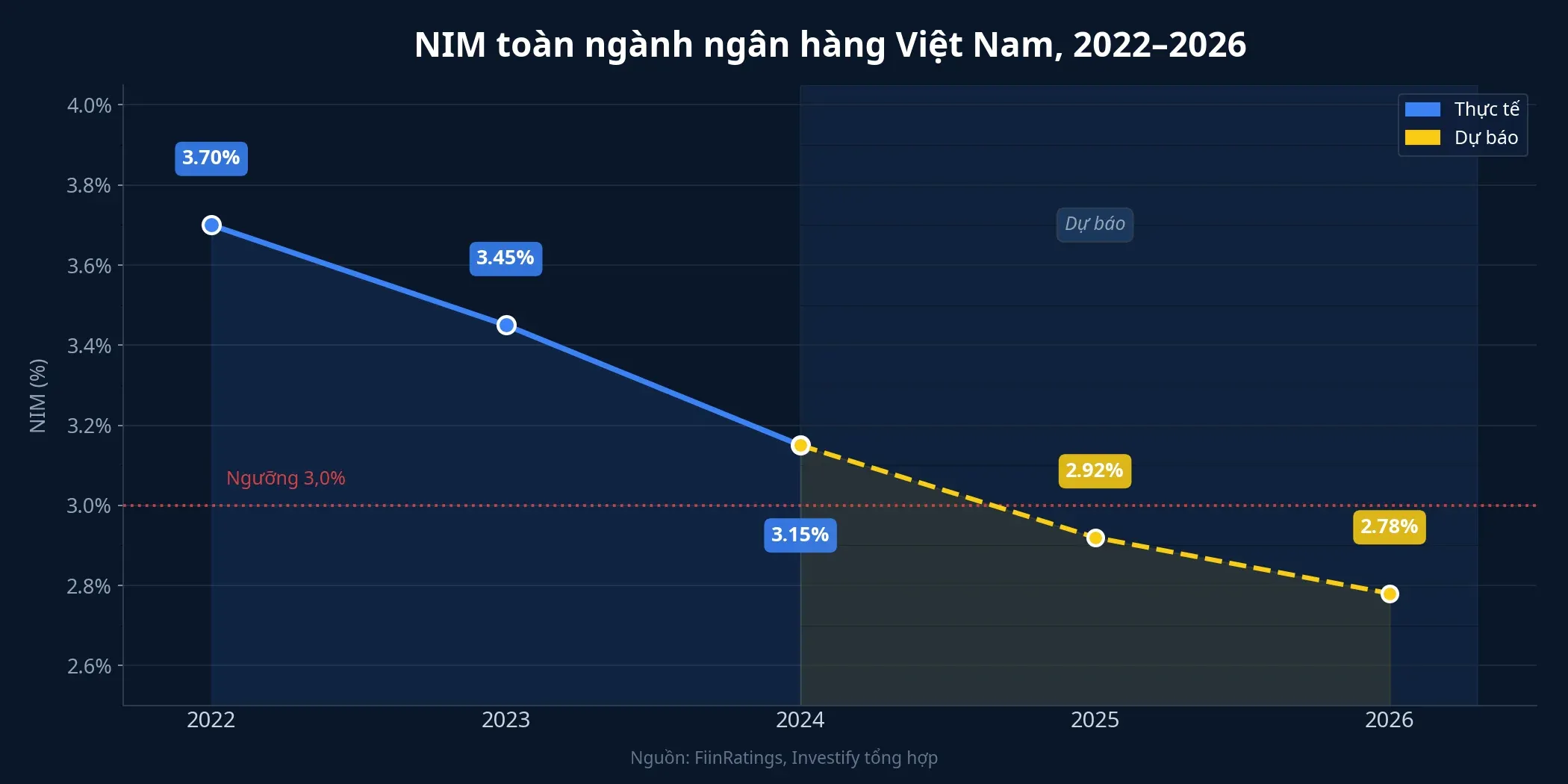

Cơ chế tác động lên NIM khá trực tiếp. Khi tín dụng tăng nhanh hơn huy động, ngân hàng có hai lựa chọn: nâng lãi suất huy động để hút vốn dân cư và doanh nghiệp, hoặc vay nóng trên thị trường liên ngân hàng và phát hành giấy tờ có giá. Lựa chọn nào cũng đẩy chi phí vốn lên. FiinRatings dự báo NIM toàn ngành đã xuống khoảng 2,9% cuối 2025 và tiếp tục dưới 3% trong 2026.FiinRatings

Trong bức tranh đó, hai chỉ báo thanh khoản trở thành then chốt. CASA (tỷ lệ tiền gửi không kỳ hạn) cao đồng nghĩa chi phí vốn thấp, ngân hàng không cần chạy đua tăng lãi huy động. LDR (dư nợ trên huy động) thấp có nghĩa ngân hàng còn dư địa cho vay mà không phải huy động thêm. MB báo LDR khoảng 79%, thấp hơn rõ so với trung bình ngành; VPB báo LDR hợp nhất khoảng 82,7% — cũng trong vùng an toàn.CafeF Nhóm ngân hàng nhỏ với LDR đã vượt 100% sẽ phải chủ động tăng lãi huy động hoặc bán nợ để có nguồn, là nhóm chịu nén NIM sớm nhất.

Lớp 3: Chất lượng tài sản — bài học từ VPB hợp nhất

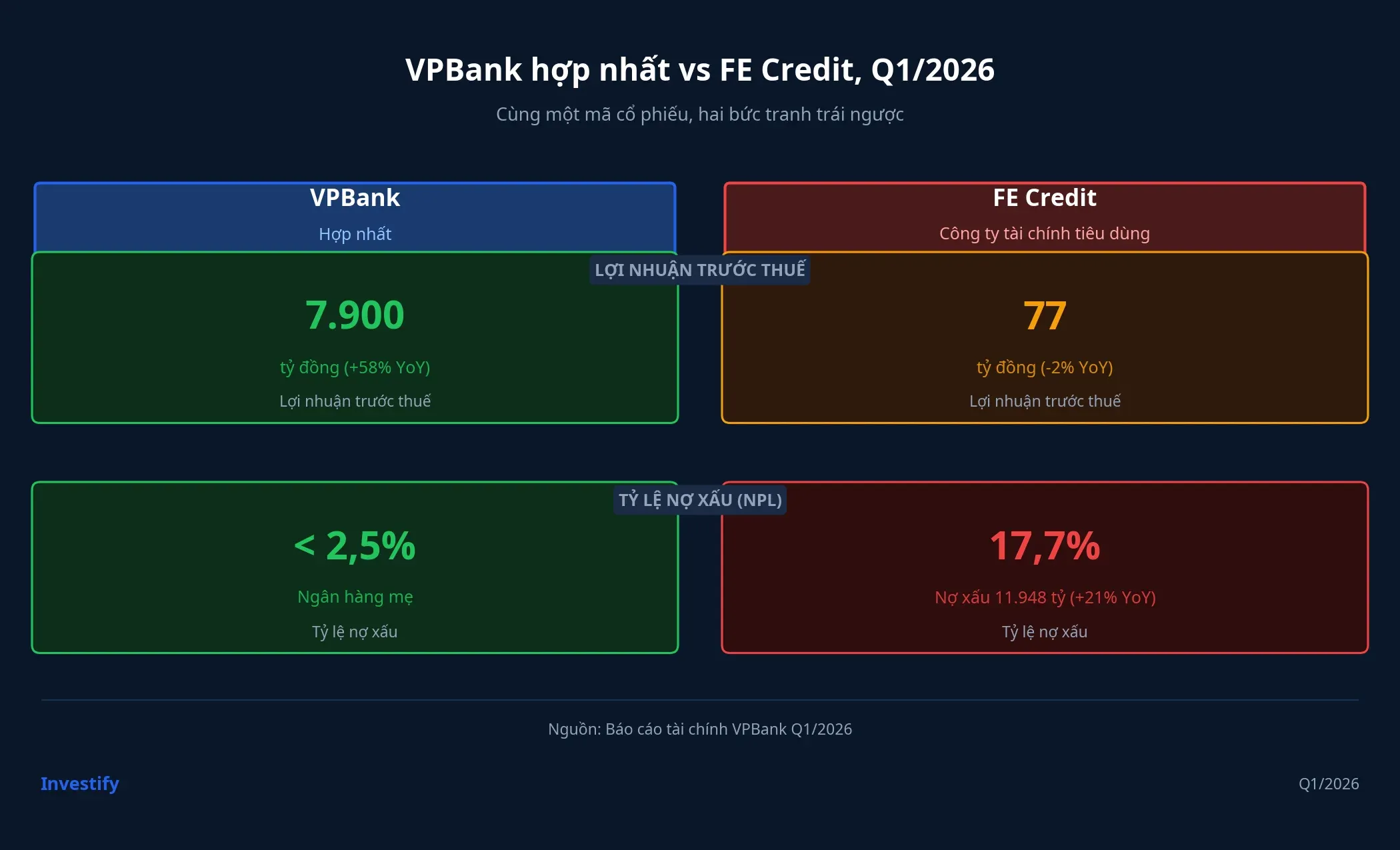

Lớp thứ ba là nơi khung đọc 3 lớp chứng minh giá trị rõ nhất, và cũng là lớp mà con số tổng có thể đánh lừa nhà đầu tư. Lấy ngay ví dụ VPB Q1/2026 — một cổ phiếu, hai bức tranh.

Phần ngân hàng mẹ VPBank báo lợi nhuận trước thuế hợp nhất khoảng 7.900 tỷ đồng, tăng 58% so với cùng kỳ, dư nợ tín dụng vượt 1 triệu tỷ đồng (+10,2% so với đầu năm); thu nhập lãi thuần đạt 16.960 tỷ (+26,7%), thu dịch vụ tăng gần gấp đôi, và nợ xấu riêng lẻ dưới 2,5%.VPBank Đây là bức tranh của một ngân hàng mẹ đang hưởng lợi từ cấu trúc tín dụng chọn lọc, tập trung vào SME, khách hàng doanh nghiệp lớn và bán lẻ cao cấp.

Cùng Q1/2026, công ty con tài chính tiêu dùng FE Credit lãi chỉ 77 tỷ đồng, giảm 2% YoY; nợ xấu 11.948 tỷ đồng (+21% YoY), tỷ lệ NPL lên 17,7%; chi phí lãi tăng 21% và vượt 1.000 tỷ đồng.Elibook Mảng khách hàng thu nhập thấp vẫn đang trong giai đoạn xử lý nợ xấu hậu Covid, và chi phí vốn đi lên càng bào mòn biên lợi nhuận còn lại.

Lý do FiinRatings nhấn mạnh đọc theo lớp con thay vì chỉ con số tổng nằm ở đây. Nợ xấu của VPB hợp nhất thấp hơn FE Credit rất nhiều vì quy mô FE Credit chỉ chiếm phần nhỏ trong tổng tài sản tập đoàn. Nhưng áp lực dự phòng từ FE Credit vẫn ảnh hưởng đáng kể đến CAR và chất lượng tài sản toàn tập đoàn: Q1/2026 VPB đã trích lập 7.669 tỷ đồng dự phòng rủi ro, tăng khoảng 15% YoY.VPBank Khi đọc các tập đoàn khác có công ty con tài chính tiêu dùng hoặc chứng khoán, nguyên tắc áp dụng tương tự: tách “phần ngân hàng mẹ đang tốt” khỏi “phần công ty con đang chịu áp lực” để không đánh giá sai chất lượng cổ phiếu.

Ba chỉ tiêu cần theo dõi tuần 20-24/4

Tuần 20-24/4 là cao điểm công bố BCTC Q1/2026. VPB và MB đã hé lộ số liệu; VCB, BID, CTG, ACB, TCB, STB dự kiến công bố dồn dập. Khi báo cáo lộ diện, ba chỉ tiêu đáng đọc theo khung FiinRatings:

- CAR và tốc độ tăng vốn chủ sở hữu. Ngân hàng có CAR cải thiện (không phải đứng yên) sẽ là nhóm xin được room tín dụng bổ sung trong nửa cuối 2026.

- CASA và LDR. CASA tăng và LDR ổn định dưới 85% là dấu hiệu ngân hàng không cần chạy đua lãi huy động, bảo vệ được NIM.

- Nợ xấu tách theo mảng. Tách công ty mẹ khỏi công ty con. Một cổ phiếu “tốt” ở tổng thể vẫn có thể chứa rủi ro từ công ty con mà nhà đầu tư bỏ qua nếu chỉ nhìn số tổng.

Giai đoạn “chọn lọc” không có nghĩa là ngành ngân hàng mất hấp dẫn. Nó có nghĩa là khung mua-bán đại trà của 2024-2025 không còn đủ. Từ Q1/2026 trở đi, giá trị của phân tích ngân hàng nằm ở chỗ đọc được cấu trúc, không phải nhìn con số tổng. Tín hiệu quyết định sẽ xuất hiện ngay trong các báo cáo tuần tới: CAR có cải thiện không, LDR có bị ép không, và nợ xấu công ty con có đang âm ỉ không. Ba câu hỏi đó, chứ không phải lợi nhuận tổng, sẽ tách nhóm ngân hàng thắng khỏi nhóm chỉ đang cố giữ vị thế.