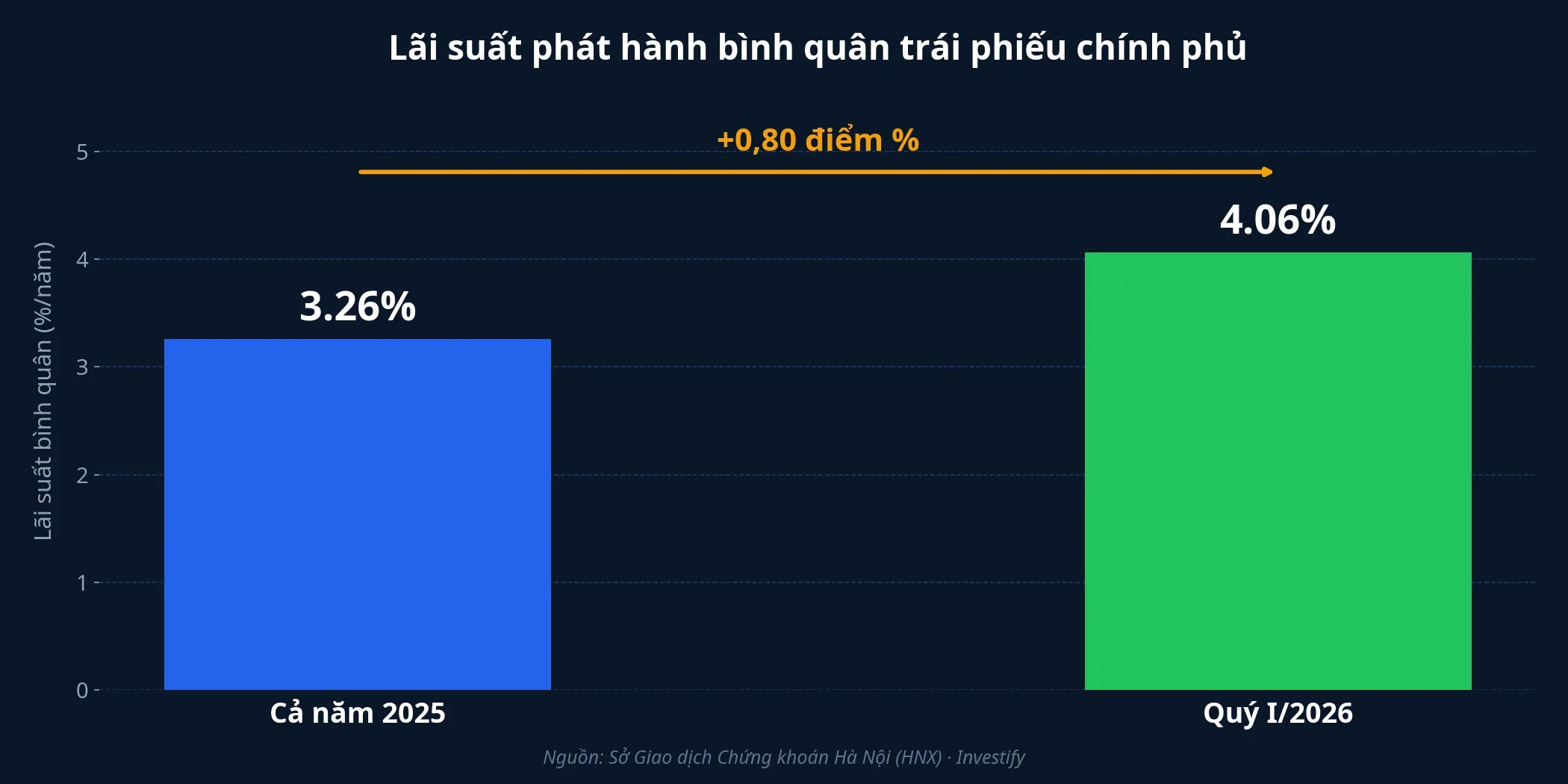

Qua 11 phiên đấu thầu quý I/2026, Kho bạc Nhà nước huy động được 80.101 tỷ đồng trái phiếu chính phủ, đạt 72,8% kế hoạch quý và 16% kế hoạch năm 2026 (500.000 tỷ đồng). Lãi suất phát hành bình quân đạt 4,06%/năm, tăng 0,8 điểm phần trăm so với bình quân cả năm 2025.Báo Chính phủ

Với đa số nhà đầu tư cá nhân, trái phiếu chính phủ (TPCP) là kênh họ không trực tiếp giao dịch. Nhưng con số 4,06% lại là khung định giá ngầm cho gần như mọi quyết định tài chính cá nhân: từ lãi tiết kiệm ngân hàng, lợi suất quỹ trái phiếu mở, cho đến chiết khấu của cổ phiếu. Quy mô thị trường TPCP niêm yết đến cuối tháng 2/2026 đạt hơn 2,6 triệu tỷ đồng, lớn hơn vốn hóa của nhiều rổ ngành HOSE gộp lại.VOV

Hiểu vì sao lợi suất sơ cấp TPCP dịch chuyển 0,8 điểm trong một năm là hiểu vì sao tiết kiệm 12 tháng, quỹ trái phiếu và chiết khấu cổ phiếu đều đang tái định giá cùng nhịp. Bức tranh lớn cho thấy mặt bằng lãi suất Việt Nam đang ở pha đi lên, và ba cơ chế dưới đây chính là cơ sở dữ liệu cho nhận định đó.

Cơ chế 1: Thanh khoản ngân hàng bị nén, lợi suất sơ cấp bị kéo lên

Lãi suất phát hành TPCP không được quyết bởi Kho bạc mà bởi nhà thầu — chủ yếu là ngân hàng thương mại, công ty bảo hiểm và một phần quỹ đầu tư. Khi chi phí vốn của chính các nhà thầu này tăng, lợi suất họ đòi khi đấu thầu TPCP cũng tăng theo. Đây là vòng truyền dẫn thứ nhất mà retail cần nhìn thấy.

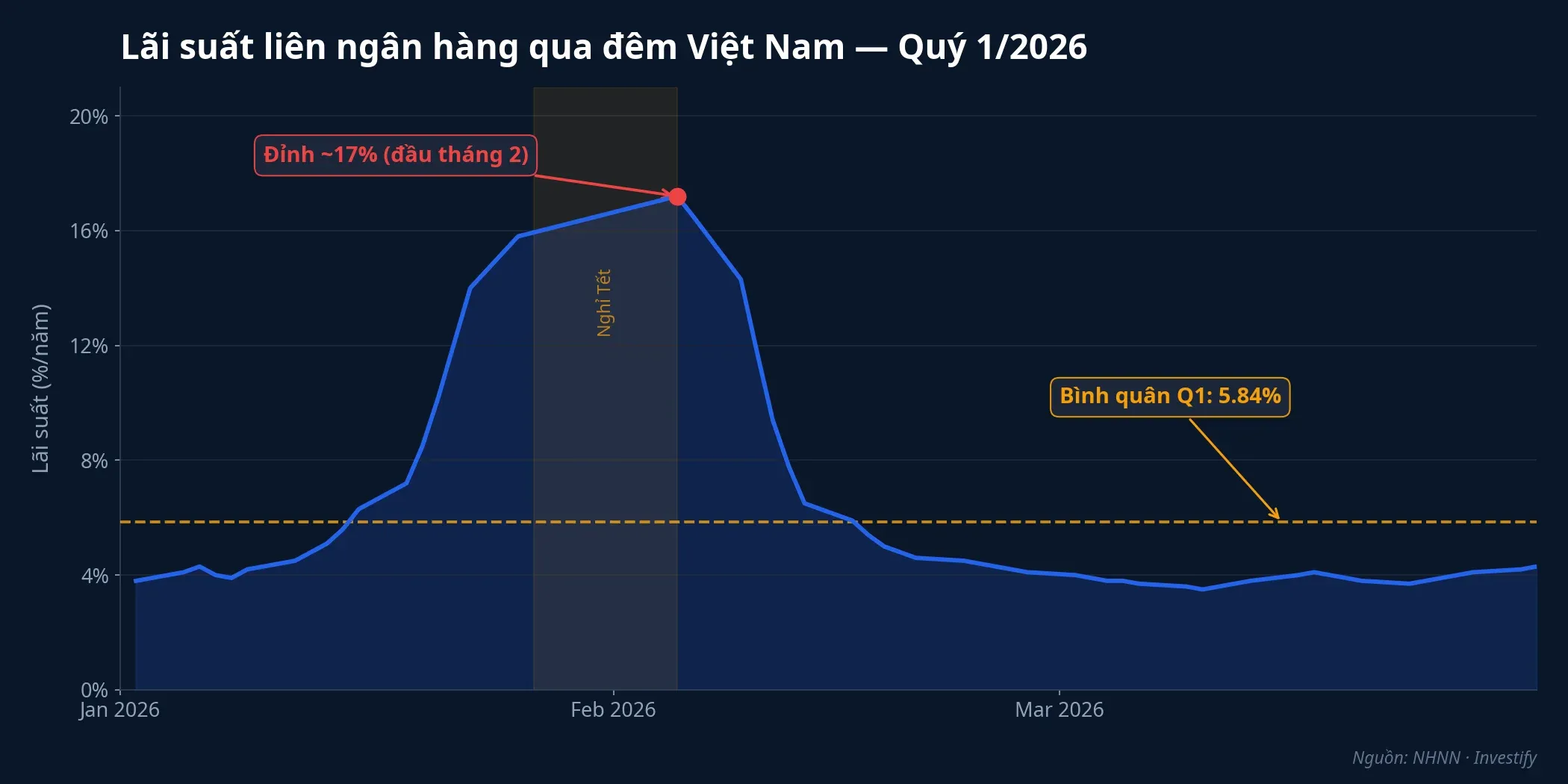

Quý I/2026 là quý mà thanh khoản liên ngân hàng biến động mạnh nhất trong nhiều năm. Lãi suất qua đêm bình quân quý đạt 5,84%/năm, tăng 1,27 điểm phần trăm so với 2025, và có thời điểm vọt lên gần 17%/năm đầu tháng 2 — mức cao bất thường.Báo Chính phủ

Căng thẳng đến từ ba nguồn trùng thời điểm: chu kỳ nộp thuế cuối tháng 1, nhu cầu tiền mặt trước Tết Nguyên đán, và dòng tiền chảy từ hệ thống ngân hàng sang tài khoản Kho bạc khi hoạt động phát hành TPCP được đẩy mạnh. Ngân hàng Nhà nước đã bơm lượng lớn thanh khoản qua thị trường mở để hạ nhiệt, nhưng biến động vẫn kéo dài gần hết quý.

Hệ quả là khi nhà thầu phải vay qua đêm ở vùng 6-8%, có lúc chạm 17%, thì họ không thể chấp nhận mua TPCP 10 năm ở dưới 4%. Lợi suất sơ cấp theo biên bản đã điều chỉnh tăng 0,11-0,4 điểm phần trăm tùy kỳ hạn 5, 10, 15 năm ngay trong Q1. Đây không phải là dịch chuyển ngẫu nhiên; nó là hệ quả trực tiếp của chi phí vốn ngắn hạn.

Cơ chế 2: Cầu vốn đầu tư công lớn, Kho bạc chấp nhận trả đắt hơn

Kế hoạch phát hành TPCP năm 2026 là 500.000 tỷ đồng, nhưng Q1 mới hoàn thành 16%. Ba quý còn lại phải huy động thêm khoảng 420.000 tỷ — quy mô lớn trong bối cảnh hệ thống đang thiếu thanh khoản. Riêng Q2/2026, Kho bạc đã công bố kế hoạch gọi thầu khoảng 110.000 tỷ đồng, chủ yếu ở kỳ hạn 10 năm.CafeF

Áp lực cung liên tục này buộc Kho bạc chấp nhận hai nhượng bộ. Thứ nhất là rút ngắn kỳ hạn thực tế: toàn bộ trúng thầu Q1 tập trung ở nhóm 5-15 năm, trong khi kỳ hạn 20-30 năm không ghi nhận đủ cầu. Kỳ hạn phát hành bình quân đạt 10,02 năm và kỳ hạn còn lại của danh mục duy trì ở mức 8,44 năm — ngắn hơn khung thông lệ Chính phủ mong muốn cho một danh mục nợ dài hạn bền vững. Thứ hai là trả lãi cao hơn: mức bình quân 4,06% là cao nhất trong vài năm gần đây cho các kỳ hạn tương đương.

Kỳ hạn 20-30 năm trống không phải vì thị trường chê TPCP Việt Nam. Đó là vì nhà thầu — chủ yếu các ngân hàng — không muốn khóa chi phí vốn 30 năm trong bối cảnh mà chính họ chưa biết đường cong lãi suất sẽ ở đâu trong 5-10 năm tới. Đây là tín hiệu rõ ràng rằng kỳ vọng lãi suất chưa ổn định, và bản thân khu vực định chế cũng đang giữ khoảng cách với cam kết dài hạn.

Cơ chế 3: TPCP là benchmark ngầm cho tiết kiệm, quỹ, và cổ phiếu

Đây là lớp quan trọng nhất đối với nhà đầu tư cá nhân. Lợi suất TPCP không chỉ là lãi suất của một thị trường ngách; nó là lãi suất phi rủi ro — mốc tham chiếu mà mọi kênh đầu tư khác tính phần bù rủi ro từ đó. Khi mốc này dịch chuyển, cả hệ sinh thái tài chính dịch chuyển theo.

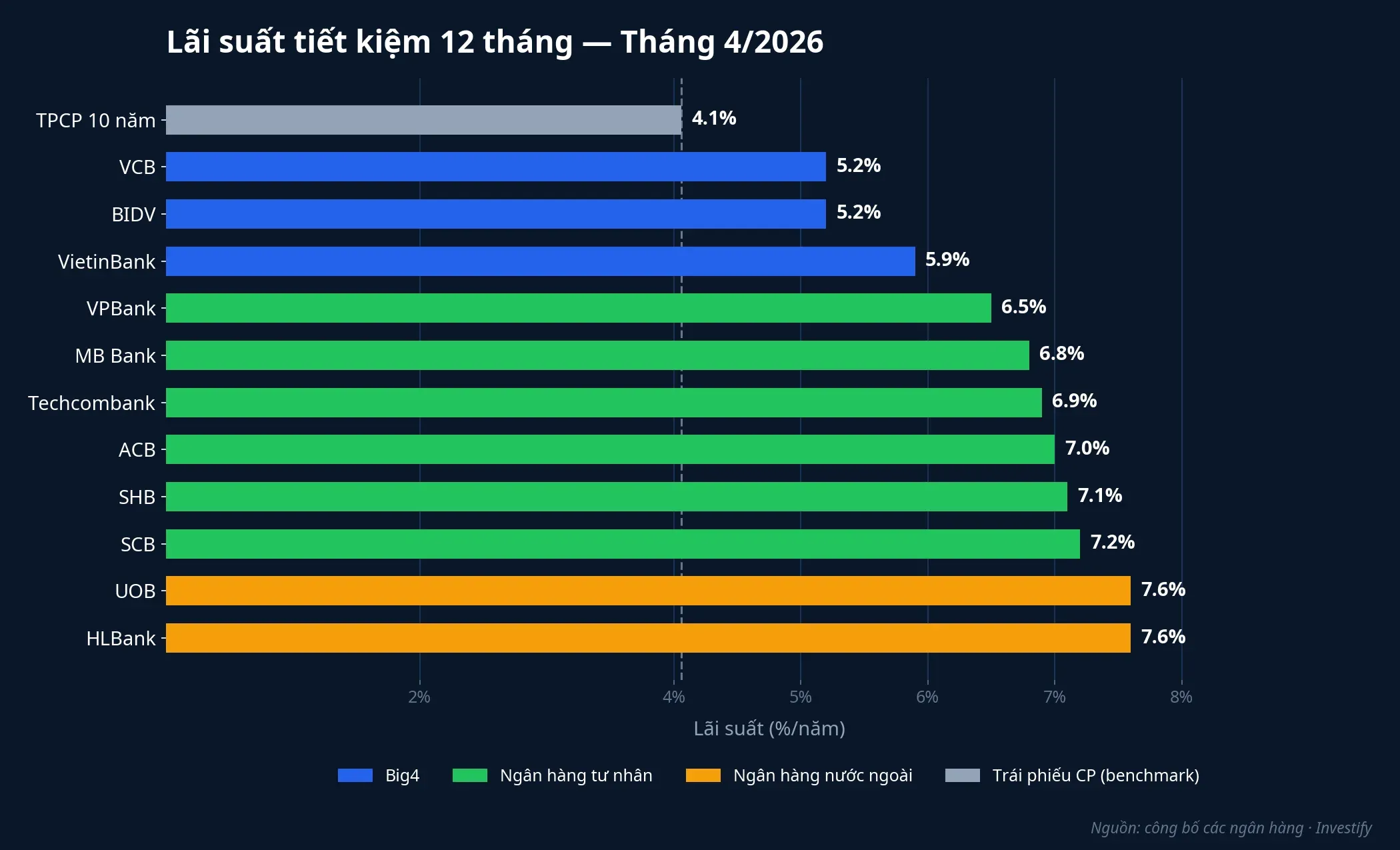

Tiết kiệm ngân hàng. Lãi suất tiết kiệm 12 tháng tháng 4/2026 tại Big4 dao động 5,2-5,9%, với VietinBank ở 5,9% sau đợt tăng 0,7 điểm.CafeF Nhóm tư nhân niêm yết 6,5-7,2%,Techcombank và một số ngân hàng nước ngoài như UOB, HLBank đẩy mức cao nhất lên 7,6%.Cake

So với TPCP 10 năm ở 4,06%, mức chênh 1,2-3,5 điểm phản ánh phần bù rủi ro tín dụng và thanh khoản của tiền gửi ngân hàng. Khi TPCP còn đi lên, lãi tiết kiệm thường đi theo sau với độ trễ — điều mà nhà đầu tư đang tính khóa tiền gửi dài hạn cần cân nhắc. Chênh lệch giữa Big4 và ngân hàng tư nhân (khoảng 1,5-2,4 điểm) là phần bù rủi ro thanh khoản thực, không phải “lãi cao miễn phí”.

Quỹ trái phiếu mở. Lợi suất NAV 12 tháng đến giữa tháng 4/2026 phân hóa theo cấu trúc tài sản. Các quỹ trái phiếu thuần như VCBF-FIF và VFF ghi nhận mức tăng khoảng 7%/năm, phù hợp đặc điểm thu nhập cố định trong môi trường lãi suất tăng. Quỹ thanh khoản VLBF với tỷ trọng tiền mặt lớn đạt quanh 4-5%. Trong chu kỳ lãi suất tăng, quỹ trái phiếu chịu áp lực kép: lợi suất coupon tăng là tốt cho danh mục mới, nhưng giá trái phiếu cũ trong danh mục lại giảm — lý do nhiều quỹ có mức lợi suất thấp hơn tiết kiệm 12 tháng tại ngân hàng tư nhân.

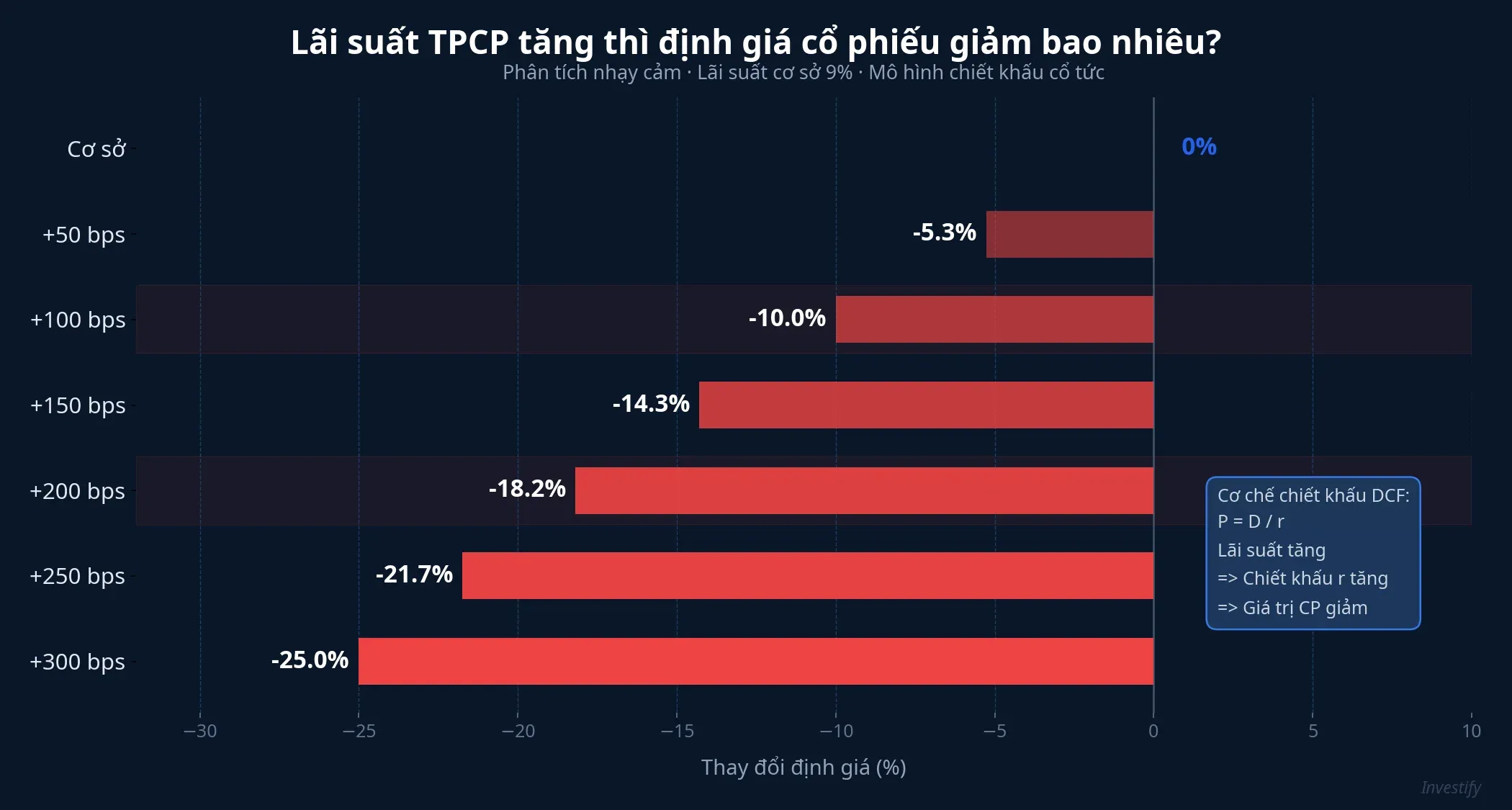

Định giá cổ phiếu. Lợi suất TPCP 10 năm đầu 2026 đã nhích lên vùng trên 4,3%/năm theo trung bình tháng. Khi mức lãi phi rủi ro này cao hơn, suất sinh lời yêu cầu cho cổ phiếu cũng phải cao hơn, qua đó nén P/E thị trường.

Tính toán nhạy cảm cho thấy nếu lợi suất TPCP tăng bền 100 điểm cơ bản, định giá thị trường cổ phiếu có thể giảm khoảng 10%; mức 200 điểm cơ bản tương ứng khoảng 18%. Đây là tham số tham khảo, không phải dự báo, nhưng giúp hiểu vì sao VN-Index đang giao dịch quanh 1.817 điểm — thấp hơn vùng đỉnh đầu năm — trong khi kết quả kinh doanh ngân hàng Q1 không hề xấu. Một phần áp lực đến từ discount rate, không chỉ từ lợi nhuận doanh nghiệp.

Retail đọc được gì từ 4,06%?

Con số 4,06% không nói thị trường nên mua hay bán gì. Nhưng nó đặt ra khung định giá mà mọi quyết định tài chính cá nhân đang chạy trong đó. Evidence từ ba cơ chế trên chỉ về một hướng chung: mặt bằng lãi suất Việt Nam đang ở pha đi lên, không phải xuống.

Thứ nhất, khi lợi suất sơ cấp TPCP đã tăng 0,8 điểm trong một năm và kế hoạch cung Q2 vẫn dồn dập ở mức 110.000 tỷ, kỳ vọng “lãi suất sẽ giảm sớm” chưa có cơ sở dữ liệu để ủng hộ. Điều này không có nghĩa lãi suất sẽ tiếp tục tăng vô hạn, nhưng việc đặt cược vào kịch bản giảm nhanh trong 3-6 tháng tới đang đi ngược với những gì thị trường sơ cấp đang định giá.

Thứ hai, chênh lệch tiết kiệm giữa Big4 và ngân hàng tư nhân phản ánh phần bù rủi ro thanh khoản thực. Ngân hàng tư nhân đang phải trả cao hơn vì chính họ cần vốn trung dài hạn gấp, như Tổng giám đốc MB Phạm Như Ánh đã thẳng thắn: “thị trường cơ bản thiếu tiền”. Với nhà đầu tư ưu tiên an toàn tuyệt đối, chênh lệch này là phần thưởng cho việc chấp nhận một ngân hàng có hồ sơ thanh khoản khác — không miễn phí.

Thứ ba, quỹ trái phiếu mở và sản phẩm fixed-income mang lại exposure gián tiếp vào sóng lãi suất TPCP mà không cần quy mô giao dịch lớn. Mỗi nhóm sản phẩm có đặc điểm riêng trong môi trường lãi suất tăng, và lựa chọn phân bổ phụ thuộc vào nhu cầu thanh khoản cũng như mức độ chịu biến động giá của mỗi nhà đầu tư.

Kịch bản nào có xác suất cao hơn — mặt bằng lãi suất tiếp tục lên hay bắt đầu ổn định? Kết quả đấu thầu TPCP Q2/2026, đặc biệt phiên đầu tháng 5, sẽ trả lời trực tiếp hơn bất kỳ báo cáo phân tích nào. Ba tín hiệu cần theo dõi: lãi suất trúng thầu 10 năm có vượt 4,2% hay không, tỷ lệ đăng ký/gọi thầu, và việc kỳ hạn 20-30 năm có tìm được cầu trở lại. Đó là nơi cơ sở dữ liệu cho kỳ vọng lãi suất 2026 sẽ lộ ra trước.