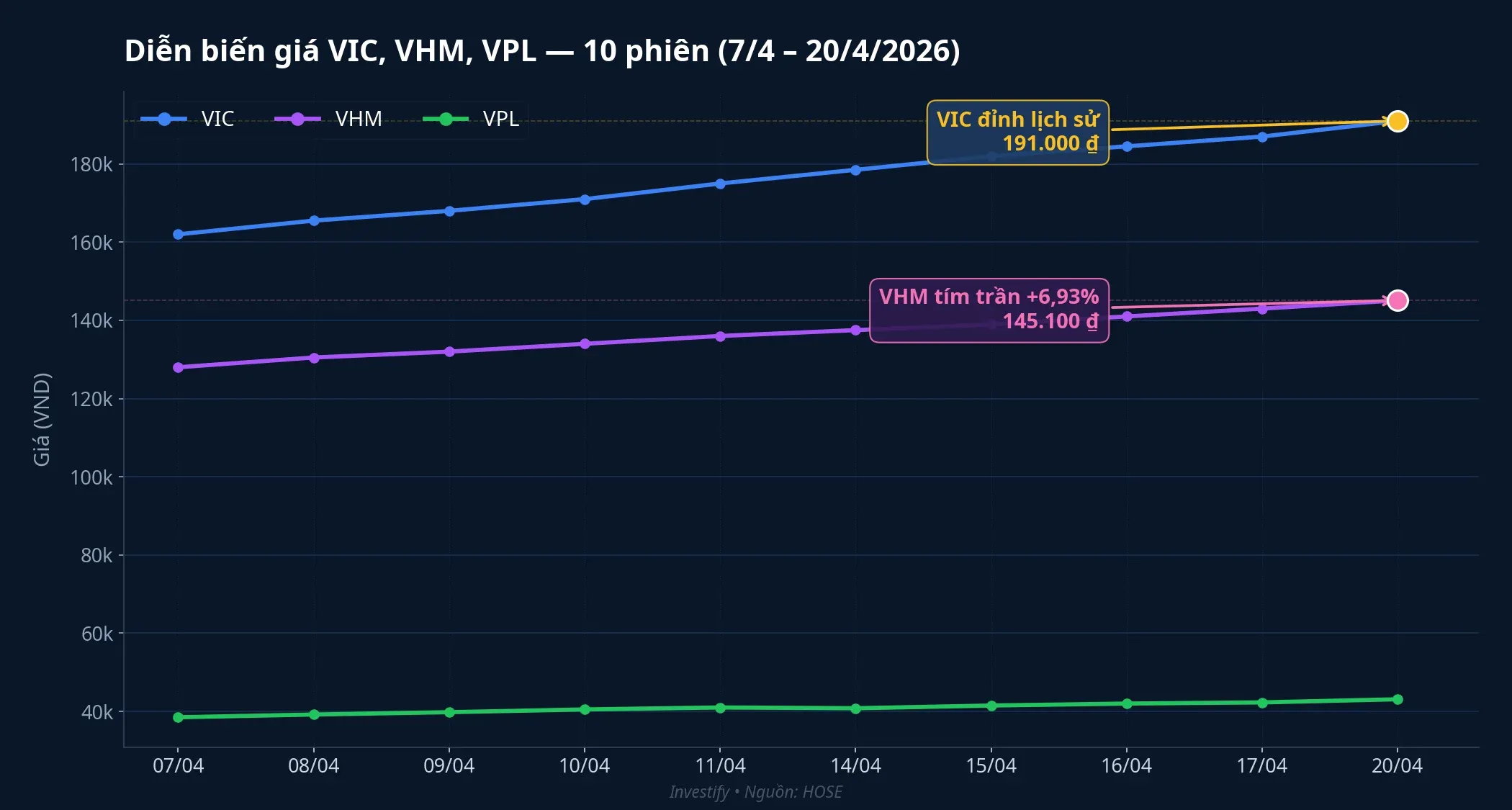

Nhìn vào con số phiên 20/4/2026: VN-Index đóng cửa 1.837,11 điểm, tăng 1,10% với khối lượng 690 triệu cổ phiếu. Nhóm trụ Vingroup dẫn sóng toàn thị trường. VIC lập đỉnh lịch sử mới tại 191.000 đồng, VHM tím trần tăng 6,93% lên 145.100 đồng với khối lượng khớp gần 6,84 triệu cổ phiếu, VPL tăng 3,02% lên 85.300 đồng. Riêng vốn hóa VIC đã chạm 1.471,9 nghìn tỷ đồng.

Chỉ ba phiên trước đó, ngày 17/4, chính nhóm này là tâm điểm bi quan: VHM giảm 5,17% xuống 135.700 đồng, VPL giảm 3,83% xuống 82.800 đồng. Tuần 13-17/4 khối ngoại bán ròng 5.751 tỷ đồng, tập trung vào VHM và VN30F1M. Đến phiên 20/4, cầu nội địa đảo chiều hoàn toàn.

Chuyển quyền 5,19 triệu cổ phiếu: không phải insider bán ra

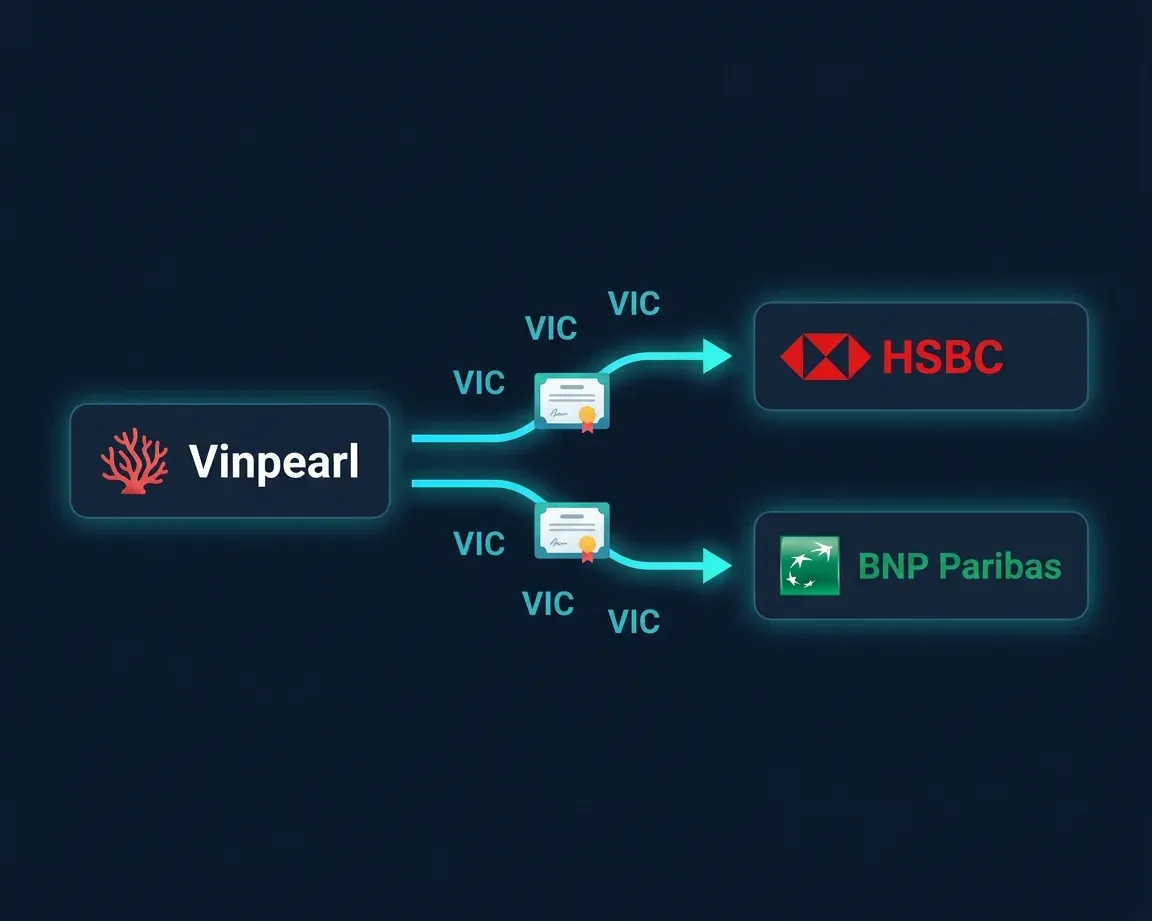

Điểm dễ bị đọc nhầm nằm ở một thông báo cùng khung thời gian. Vinpearl — công ty nghỉ dưỡng mà Vingroup nắm 85% vốn — đăng ký chuyển quyền sở hữu 5.191.168 cổ phiếu VIC trong giai đoạn 16/4-15/5/2026, kéo tỷ lệ sở hữu trực tiếp tại Vingroup từ 1,16% xuống 1,10%. Nếu chỉ đọc dòng tin này, rất dễ kết luận đây là “cổ đông lớn bán ra”. Thực tế, bản chất hoàn toàn khác.

Tháng 8/2024, Vinpearl huy động 150 triệu USD trái phiếu quốc tế tại Singapore, kỳ hạn 5 năm, lãi suất cố định 9,5%/năm.TheLeader Điểm đặc biệt: đây là trái phiếu cho phép trái chủ quốc tế nhận lại cổ phiếu VIC của công ty mẹ Vingroup theo các cửa sổ chuyển đổi định trước. Nói cách khác, cổ phiếu VIC là tài sản thế chấp cho cam kết trả trái chủ, không phải vật phẩm mua bán thương mại.

Vinpearl đã thực hiện hai đợt chuyển quyền lớn trong tháng 3/2026: ngày 16/3 chuyển gần 48,9 triệu cổ phiếu VIC sang The Hongkong and Shanghai Banking Corporation Limited; ngày 26/3 chuyển thêm hơn 36,1 triệu cổ phiếu VIC sang BNP Paribas Financial Markets.VietnamBiz Tổng cộng khoảng 85 triệu cổ phiếu VIC đã được chuyển quyền qua hai định chế tài chính quốc tế. Đây là các đại diện lưu ký cho trái chủ, không phải bên mua cuối cùng. Tại cuối năm 2025, giá trị còn lại của lô trái phiếu khoảng 120,4 triệu USD (gần 3.100 tỷ đồng) sau khi doanh nghiệp đã mua lại một phần trước hạn.MarketTimes

Đợt 5,19 triệu cổ phiếu ngày 16/4-15/5 chỉ là bước tiếp nối của cơ chế đã chạy từ đầu năm. Khác biệt quan trọng về kỹ thuật: cổ phiếu này không được đẩy ra sàn qua lệnh thị trường thông thường, mà chuyển quyền trực tiếp sang tài khoản lưu ký của trái chủ. Điều đó lý giải vì sao dữ liệu khối ngoại 5 phiên gần nhất không ghi nhận giao dịch nước ngoài nào đạt ngưỡng 5,19 triệu cổ phiếu trên sàn. Đây là giao dịch OTC định danh, không tạo áp lực cung trực tiếp lên khớp lệnh.

Định giá: VIC đắt gấp 10 lần VHM ở P/E

Phiên 20/4 đẩy VIC lên đỉnh lịch sử nhưng cũng đưa định giá cổ phiếu này lên một mặt bằng ít có tiền lệ. P/E trailing của VIC đạt 118,54 lần — cao gấp hơn 10 lần mức 11,75 lần của VHM. P/B tương ứng 8,66 lần so với 2,04 lần. Con số này phản ánh kỳ vọng rất lớn của thị trường vào hai mảng mới: VinFast và Vinpearl. Ngược lại, VHM — doanh nghiệp BĐS quy mô lớn với lợi nhuận ổn định — vẫn trong ngưỡng định giá quen thuộc của ngành.

Điều đáng chú ý với nhà đầu tư cá nhân: ở mặt bằng P/E 118, biên an toàn của VIC mỏng đi đáng kể. Mọi câu chuyện tăng trưởng tốt đều có thể được chiết khấu nhanh vào giá, nhưng ngược lại, bất kỳ tín hiệu thất vọng nào cũng có xác suất tạo phản ứng mạnh theo chiều giảm. Với VHM, P/E 11,75 và P/B 2,04 tạo dư địa kỹ thuật dễ chịu hơn nếu KQKD Q1/2026 không gây bất ngờ tiêu cực.

Ba kịch bản tuần 21-25/4 và trigger xác nhận

Cả ba kịch bản dưới đây đều là giả định có điều kiện, không phải dự báo chắc chắn. Mục tiêu là để nhà đầu tư biết cần theo dõi tín hiệu gì trong từng phiên cụ thể.

Kịch bản A — Base case: ĐHĐCĐ và KQKD Q1 giữ nhịp

Trigger xác nhận: ĐHĐCĐ Vingroup ngày 22/4 công bố kế hoạch kinh doanh 2026 rõ ràng cho ba trụ cột (BĐS nhà ở Vinhomes, bán lẻ VinFast, du lịch Vinpearl), kèm KQKD Q1/2026 của VHM và VRE bám sát hoặc vượt kế hoạch.Người Quan Sát Đồng thời, cường độ bán ròng VHM của khối ngoại giảm đáng kể so với tuần 13-17/4.

Trong kịch bản này, dòng tiền nội giữ nhịp và VHM có thể kéo chỉ số thử vùng 1.850-1.860 điểm. P/E 11,75 của VHM vẫn trong ngưỡng chấp nhận được cho doanh nghiệp BĐS quy mô lớn, tạo dư địa kỹ thuật nếu lợi nhuận Q1 không gây thất vọng. VIC, dù định giá rất cao, có thể hưởng hiệu ứng “story upgrade” nếu lãnh đạo đưa ra bình luận cụ thể về tiến độ VinFast và Vinpearl tại đại hội.

Kịch bản B — Risk case: Khối ngoại tiếp tục bán ròng VHM

Trigger xác nhận: Thống kê khối ngoại các phiên 21-22/4 tiếp tục bán ròng VHM với giá trị trung bình trên 800 tỷ đồng/phiên. Phiên 20/4 khối ngoại mua vào 1.416.168 cổ phiếu và bán ra 791.854 cổ phiếu VHM — họ đã mềm tay lại, nhưng mới chỉ một phiên. Một phiên chưa phải xu hướng.

Cầu nội có thể đỡ VHM thêm 1-2 phiên, nhưng nếu áp lực bán ròng khối ngoại kéo dài, rotation sang BĐS tầm trung (DIG, KDH, NLG, PDR) có khả năng xảy ra. VHM trong kịch bản này dễ điều chỉnh về vùng 138.000-140.000 để cân bằng cung cầu trước khi tìm hướng mới. Đây là rủi ro kỹ thuật đáng theo dõi, không phải tín hiệu đảo chiều thesis trung hạn.

Kịch bản C — Tail case: Rủi ro bên ngoài tăng mạnh

Trigger xác nhận: VIX duy trì trên 20 và Brent giữ trên 95 USD/thùng trong 2-3 phiên liên tiếp của tuần 21-25/4, kèm tin tức địa chính trị Iran-Mỹ leo thang sau vụ Mỹ bắt tàu hàng Iran cuối tuần. Phiên 20/4, VIX tăng 11,8% lên 19,85 và Brent tăng 5,04% lên 94,93 USD/thùng — hai chỉ báo rủi ro cùng đi lên, chạm sát ngưỡng cảnh báo.

Trong kịch bản này, Phố Wall hạ nhiệt nhanh kéo tâm lý toàn cầu yếu đi, nhà đầu tư ngoại giảm vị thế ở thị trường cận biên. VIC có thể điều chỉnh test lại vùng 181.000-183.000 (tương đương mức đóng cửa 16-17/4), VHM test lại 138.000. Đây là kịch bản xác suất thấp hơn A và B, nhưng tác động nhanh và mạnh nếu xảy ra, vì định giá VIC hiện tại mỏng khả năng chịu cú sốc sentiment.

Thứ tự xác suất (A phổ biến hơn B, B phổ biến hơn C) là đánh giá định tính dựa trên trọng số thông tin hiện hành: ĐHĐCĐ 22/4 và KQKD Q1 là sự kiện đã lên lịch, trong khi hai rủi ro còn lại phụ thuộc diễn biến thời gian thực. Không có cơ sở Fed futures hay consensus analyst để định lượng xác suất cụ thể cho nhóm Vin.

Tín hiệu cần theo dõi trong tuần

Nhà đầu tư cá nhân đang nắm VIC/VHM có thể theo sát các mốc cụ thể sau để đọc đúng kịch bản đang diễn ra:

- 22/4 — ĐHĐCĐ Vingroup: nội dung kế hoạch kinh doanh 2026, câu chuyện VinFast và Vinpearl, bình luận về đợt chuyển quyền Vinpearl nếu có câu hỏi từ cổ đông

- 21-25/4 — dữ liệu khối ngoại VHM mỗi phiên: bán ròng trung bình dưới 400-500 tỷ duy trì kịch bản A; vượt 800 tỷ thì kịch bản B bắt đầu hiện thực

- Đóng cửa VIX và Brent mỗi phiên: VIX trên 20 hoặc Brent trên 100 USD/thùng đồng nghĩa kịch bản C cần được cân nhắc

- KQKD Q1 của VHM, VRE: theo dõi cổng thông tin HOSE và trang Nhà đầu tư của từng doanh nghiệp trong tuần

Phiên 20/4 cho thấy cầu nội đủ mạnh để hấp thụ cả mạch bán ròng khối ngoại tuần trước lẫn tin chuyển quyền kỹ thuật. Nhưng một phiên chưa phải một xu hướng. Tuần 21-25/4 là cao điểm kiểm định thesis “dòng nội dẫn dắt”, và dữ liệu từng phiên trong tuần sẽ tự nó trả lời câu hỏi thesis đó có đủ chiều sâu để duy trì hay không. Các trigger ở trên là bộ lọc gọn nhất để phân biệt ba kịch bản đang chạy song song.