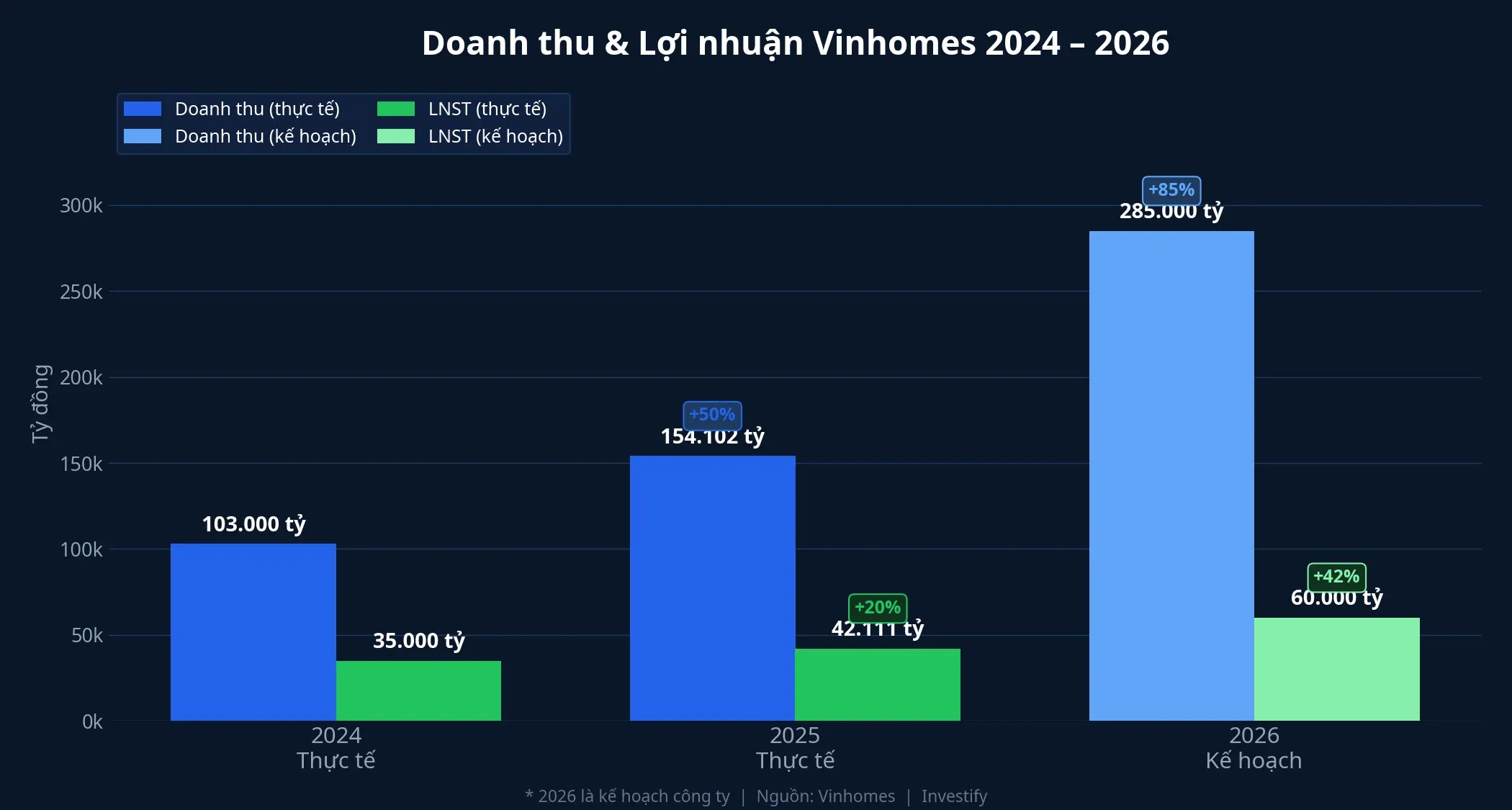

Một ngày trước đại hội đồng cổ đông thường niên, HĐQT Vinhomes trình phương án điều chỉnh kế hoạch kinh doanh 2026 theo hướng tăng mạnh: doanh thu thuần hợp nhất nâng lên 285.000 tỷ đồng, cao hơn phương án cũ 35.000 tỷ; lợi nhuận sau thuế hợp nhất nâng lên 60.000 tỷ đồng, cao hơn phương án cũ 10.000 tỷ.Tuổi Trẻ Nếu hoàn thành, đây sẽ là mức lợi nhuận cao nhất mà một doanh nghiệp niêm yết Việt Nam từng ghi nhận.

Thị trường phản ứng ngay. Phiên 20/4, VHM tím trần +6,93% lên 145.100 đồng/cp, vốn hóa đạt 596.000 tỷ đồng; VN-Index được VHM cùng VIC kéo lên 1.837,11 điểm, tăng 19,94 điểm. Nhưng phần còn lại của ngành bất động sản không được hưởng lợi: nhóm BĐS HOSE phiên 20/4 giảm 1,11% với 35 mã tăng, 41 mã giảm, 46 mã đứng giá trong rổ 122 mã. Phân hóa cực đoan là điểm cần đọc đầu tiên: nhà đầu tư đang tách Vinhomes ra khỏi phần còn lại của ngành, không đặt cược vào một sóng BĐS chung.

Nhìn vào con số, bài viết bóc tách ba lớp: (1) 285.000 tỷ doanh thu đến từ đâu, (2) vì sao 60.000 tỷ LNST là mức chưa có tiền lệ, và (3) cổ tức 24.644 tỷ cùng câu hỏi dòng tiền — những câu hỏi cổ đông cần đặt tại ĐHĐCĐ ngày 21/4.

Lớp 1: 285.000 tỷ doanh thu đến từ đâu

Nền tảng của kế hoạch 2026 không phải giả định mới, mà là backlog đã tích lũy. Kết thúc 2025, Vinhomes đạt doanh thu thuần hợp nhất 154.102 tỷ đồng, tổng doanh thu hợp nhất có điều chỉnh 183.923 tỷ, LNST 42.111 tỷ, vượt 20% kế hoạch năm.Người Đô Thị Quan trọng hơn, doanh số bán hàng 2025 đạt 205.252 tỷ đồng, tăng 98% so với 2024, và lượng doanh số chưa ghi nhận cuối 2025 lên khoảng 186.400 tỷ đồng.

Nói cách khác, hơn 65% doanh thu kế hoạch 2026 đã có “đơn đặt trước” từ backlog cuối 2025. Điều này khác về bản chất với một kế hoạch dựa trên giả định mở bán mới: Vinhomes không cần thuyết phục khách hàng mới mua, chỉ cần bàn giao đúng tiến độ là đủ ghi nhận phần lớn doanh thu. Đó là lý do mức tăng 85% doanh thu và 42% lợi nhuận so với 2025 không phải kỳ vọng tăng trưởng xa vời, mà là cơ chế hạch toán theo tiến độ bàn giao — doanh số bán từ 2023–2025 lần lượt chuyển hóa thành doanh thu khi công trình hoàn thành.

Về cấu trúc dự án đóng góp, 2026 là năm “gặt hái” từ các khu đô thị đã mở bán trong 2024–2025. Wonder City tại Hà Nội với khoảng 2.800 sản phẩm đã bán là nhóm ghi nhận mạnh nhất 2026. Royal Island tại Hải Phòng gần như bán hết, pha bàn giao 2024–2028, tiếp tục hạch toán lớn trong 2026. Ocean Park 2 và 3 tại Hưng Yên còn hàng tồn kho, chuyển hạch toán lũy kế sang 2026. Golden City Hải Phòng và Green City Long An ở giai đoạn ghi nhận từng phần theo pha bàn giao 2025–2029.

Green Paradise Cần Giờ — quy mô 2.870 ha, tổng đầu tư khoảng 10 tỷ USD — có tỷ trọng đóng góp 2026 nhỏ do pha bàn giao 2025–2042 trải dài hơn 15 năm. Dự án này không phải động lực cho kết quả 2026; doanh nghiệp xác định Cần Giờ là động lực tăng trưởng doanh số trong 3 năm tới, tức backlog cho giai đoạn 2027–2029.

Lớp 2: Vì sao 60.000 tỷ là mức chưa có tiền lệ

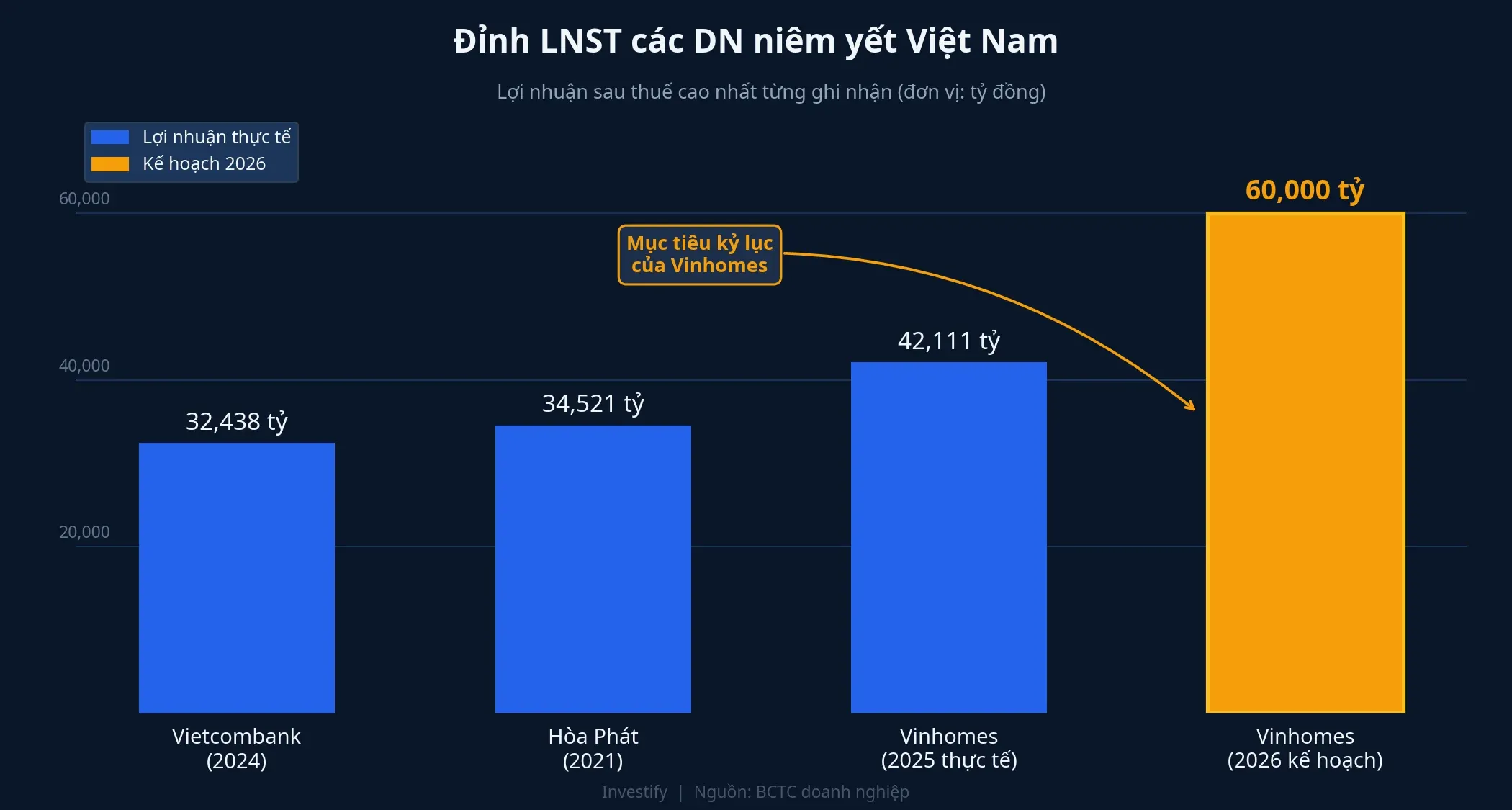

Đặt 60.000 tỷ cạnh những đỉnh LNST từng được ghi nhận tại các doanh nghiệp niêm yết lớn nhất Việt Nam cho thấy khoảng cách đáng chú ý. Vietcombank — ngân hàng đứng đầu ngành — đạt đỉnh LNST riêng lẻ 32.438 tỷ vào 2024.Dân Việt Hòa Phát trong chu kỳ thép đỉnh cao 2021 đạt 34.521 tỷ.Tiền Phong Chính Vinhomes trong năm 2025 đã lập đỉnh lịch sử của mình với 42.111 tỷ.

Mốc 60.000 tỷ lớn hơn gần gấp đôi đỉnh lợi nhuận Vietcombank và vượt xa kỷ lục Hòa Phát. So với chính Vinhomes 2025, mục tiêu 2026 cao hơn 38%. Điều đáng chú ý trong các BCTC là hai yếu tố giúp mô hình Vinhomes đạt được biên lợi nhuận mà các ngành khác không dễ có. Thứ nhất, BĐS cao cấp tích hợp cho phép biên lợi nhuận gộp trên 30%, so với khoảng 10–15% của ngành thép và 3–4% NIM của ngân hàng. Thứ hai, cơ chế hạch toán theo tiến độ bàn giao dồn doanh thu của nhiều năm bán hàng vào một năm tài chính cụ thể, khác với doanh thu định kỳ của ngân hàng hay sản xuất.

Nói cách khác, 60.000 tỷ không có nghĩa Vinhomes đột nhiên vượt trội hơn phần còn lại của nền kinh tế. Nó phản ánh chu kỳ ghi nhận tập trung của mô hình BĐS khi nhiều dự án cùng vào pha bàn giao. Đây là điểm cần giữ trong đầu khi đọc con số: mức 60.000 tỷ lớn về giá trị tuyệt đối, nhưng không phải là doanh thu định kỳ có thể lặp lại tự động ở năm sau.

Lớp 3: Cổ tức 24.644 tỷ và câu hỏi dòng tiền

Cùng với kế hoạch kinh doanh, HĐQT trình ĐHĐCĐ phương án cổ tức tiền mặt 24.644 tỷ đồng (tỷ lệ 60% vốn điều lệ, 6.000 VND/cp), và cổ tức bằng cổ phiếu tỷ lệ 100% (1 cổ phiếu thành 2).Tuổi Trẻ Tổng chi tiền mặt xấp xỉ 1 tỷ USD, một trong những đợt cổ tức tiền mặt lớn nhất lịch sử TTCK Việt Nam.

Nhưng cần phân biệt ba lớp khả thi để hiểu con số này thực sự có giá trị bao nhiêu với cổ đông.

Lợi nhuận kế toán là lớp khả thi nhất. Backlog 186.400 tỷ cuối 2025 đủ cover phần lớn doanh thu 2026. Đây là biến số tiến độ công trường, không phải biến số thị trường — một rủi ro có thể quản lý được bằng năng lực thi công và hệ thống nhà thầu hiện hữu.

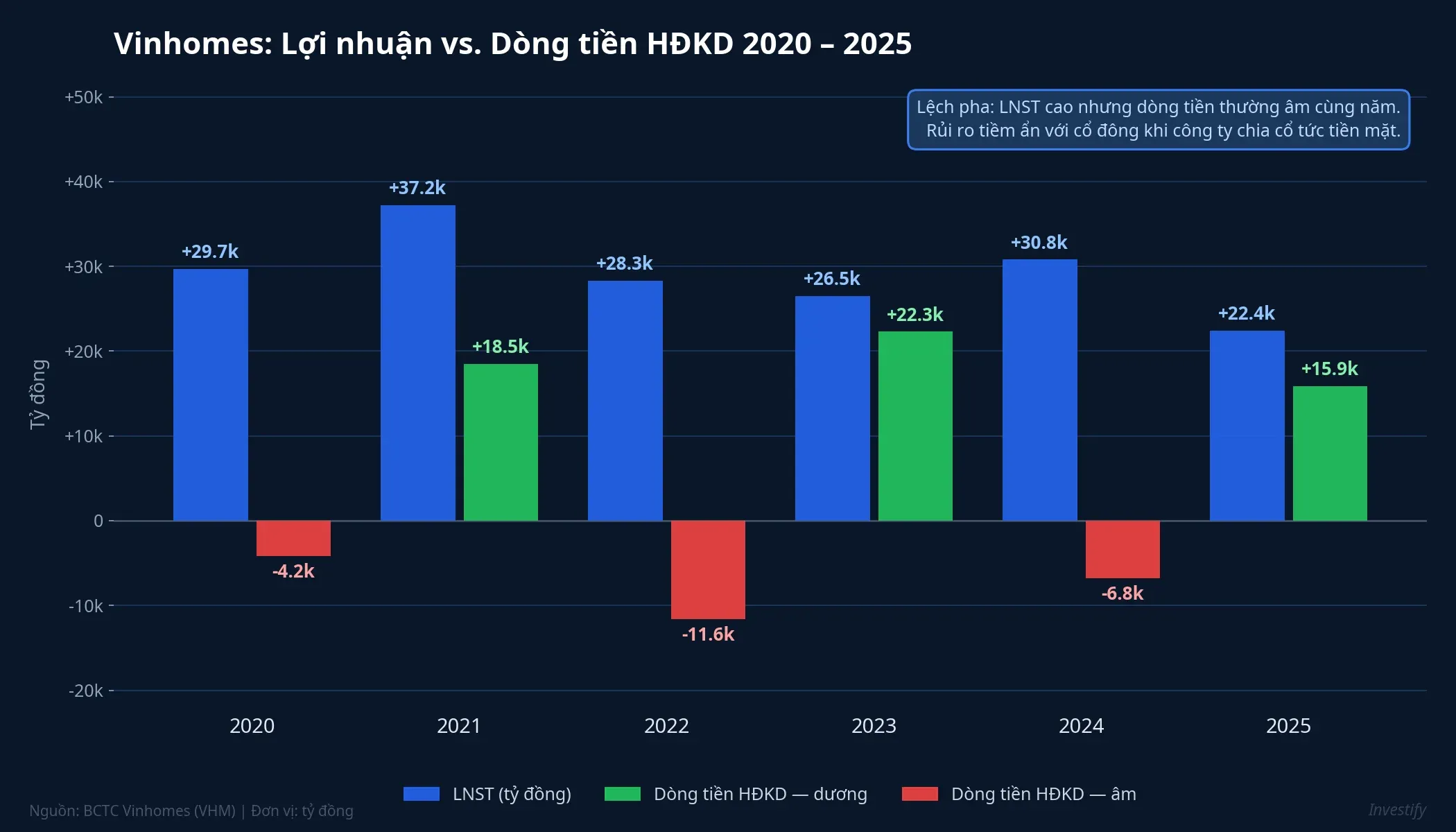

Dòng tiền thực là lớp biến số độc lập với lợi nhuận kế toán. Nhìn vào chu kỳ 6 năm 2020–2025, dòng tiền từ hoạt động kinh doanh (HĐKD) lệch pha đáng kể với LNST. Các năm 2020, 2022 và 2024, dòng tiền HĐKD âm (lần lượt -4.200 tỷ, -11.600 tỷ, -6.800 tỷ) dù LNST vẫn cao 29.700–30.800 tỷ. Năm 2025, dòng tiền HĐKD +15.900 tỷ trong khi LNST 22.400 tỷ — tỷ lệ chuyển đổi tiền mặt khoảng 71%, chưa phải cao.

Nguyên nhân của lệch pha là đặc thù mô hình BĐS: khi đẩy mạnh mở bán, doanh nghiệp phải chi trước cho giải phóng mặt bằng, thi công và nghiệm thu trước khi thu đủ tiền của khách hàng theo tiến độ hợp đồng. Khi 2026 ghi nhận bàn giao hàng loạt, câu hỏi là tỷ lệ 60.000 tỷ LNST chuyển thành tiền mặt thu về sẽ như thế nào. Chi cổ tức 24.644 tỷ cần dòng tiền thật, không phải lãi kế toán.

Điều kiện tín dụng 2026 là lớp biến số hệ thống. Theo các dự báo thị trường, 2026 là đỉnh đáo hạn trái phiếu doanh nghiệp BĐS, với áp lực lớn dồn vào quý cuối năm. Tốc độ giải ngân tín dụng BĐS và lãi suất cho vay mua nhà sẽ quyết định tốc độ hấp thụ tại các dự án mới, đặc biệt Cần Giờ và Wonder City pha tiếp theo. Nếu điều kiện tín dụng siết lại, tốc độ bán hàng có thể chậm, ảnh hưởng backlog cho các năm 2027–2028 dù không tác động trực tiếp lên kết quả 2026.

Vì sao phiên 20/4 chỉ VHM tăng còn nhóm BĐS giảm

Trở lại điểm mở đầu: VHM tím trần +6,93% trong khi nhóm BĐS HOSE giảm 1,11%. Đây không phải câu chuyện “ngành BĐS phục hồi”, mà là câu chuyện “nhà đầu tư tách Vinhomes ra khỏi phần còn lại của ngành”. Backlog 186.400 tỷ và mục tiêu LNST 60.000 tỷ là tài sản mà các doanh nghiệp BĐS khác không có — Novaland, Đất Xanh, Phát Đạt, Khang Điền đều ở giai đoạn khác của chu kỳ. Dòng tiền chảy vào VHM vì chất lượng backlog, không phải vì kỳ vọng sóng chung của ngành.

Điều này có ý nghĩa quan trọng đối với cách đọc phiên: không nên mở rộng tín hiệu VHM sang toàn bộ nhóm BĐS niêm yết. Câu chuyện của Vinhomes là câu chuyện của từng dự án cụ thể — Wonder City, Royal Island, Green Paradise — không phải câu chuyện của lãi suất, chính sách, hay sóng phục hồi mang tính chu kỳ.

Ba câu hỏi cổ đông cần đặt tại ĐHĐCĐ 21/4

Kế hoạch 60.000 tỷ cần ba lớp xác nhận để chuyển từ cam kết sang kết quả. Mỗi lớp tương ứng với một câu hỏi cụ thể:

- Tiến độ bàn giao cụ thể — mốc quý cho Wonder City, Royal Island, Ocean Park 2 và 3 trong 2026. Chậm một quý đủ dịch 10.000–15.000 tỷ doanh thu sang 2027.

- Tỷ lệ chuyển đổi LNST thành dòng tiền — kế hoạch thu tiền từ khách hàng để đảm bảo chi trả cổ tức tiền mặt 24.644 tỷ mà không phải vay thêm.

- Kế hoạch tài chính ứng phó đáo hạn trái phiếu 2026 — cơ cấu nợ, kênh tái cấp vốn, mức lãi suất trung bình mà Vinhomes đang phải trả.

Ba câu hỏi này là thước đo thực tế cho con số 60.000 tỷ. Kế hoạch kinh doanh chỉ là cam kết; chất lượng dòng tiền và tiến độ mới là cơ chế xác nhận cam kết đó. Ở góc độ nhìn vào BCTC, mùa công bố kết quả quý 1/2026 — dự kiến cuối tháng 4 — sẽ cho biết liệu Vinhomes đã ghi nhận 6.000 tỷ LNST đầu tiên chưa, và dòng tiền HĐKD quý 1 có dương hay không. Đó là tín hiệu đầu tiên cho thấy kế hoạch 60.000 tỷ đang đi đúng hướng, hay cần điều chỉnh lại kỳ vọng.