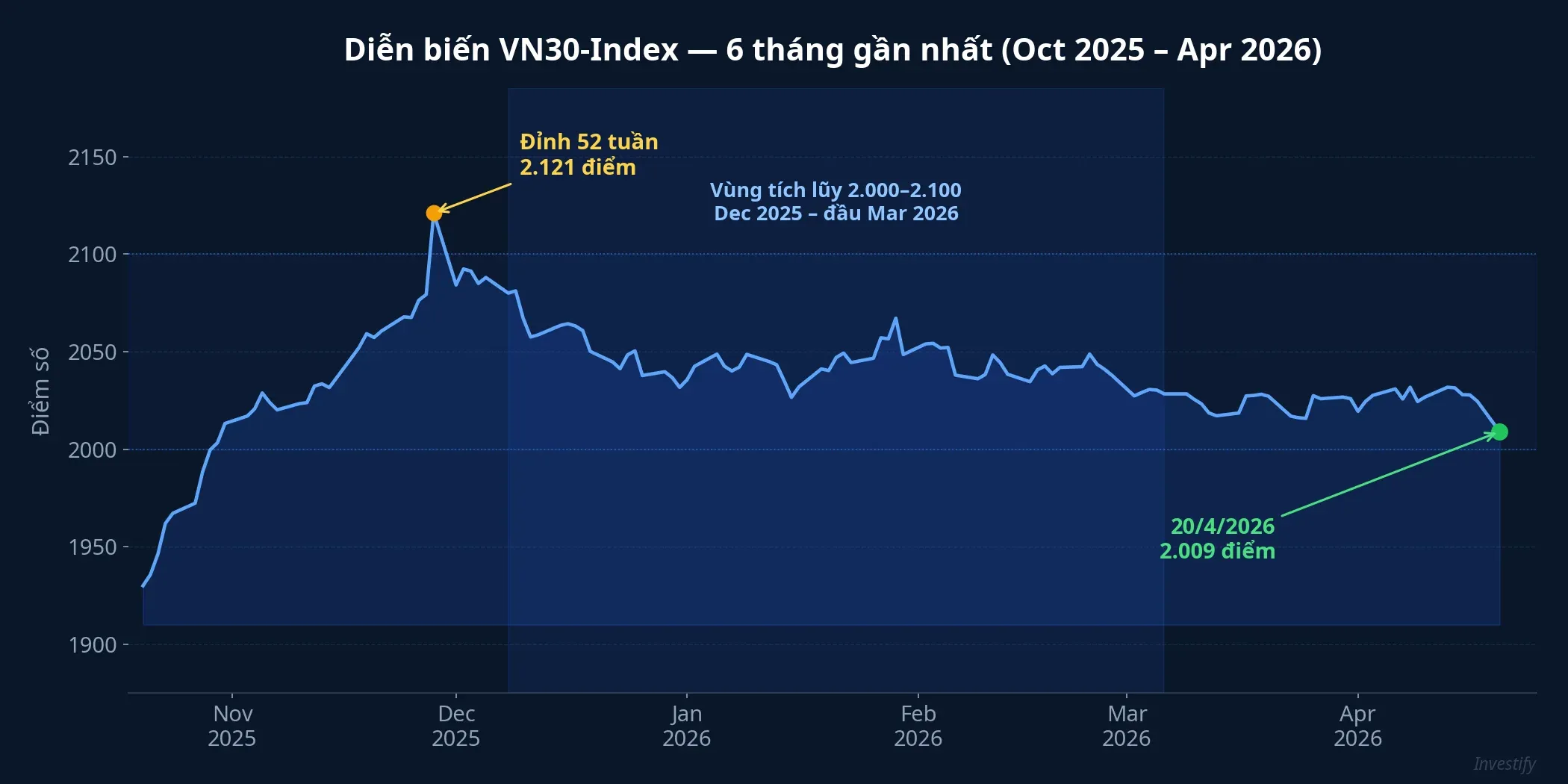

Phiên 20/4/2026, VN30-Index đóng cửa tại 2.009,04 điểm, tăng 20,93 điểm (+1,05%). Đây là lần đầu chỉ số đóng trên 2.000 điểm kể từ phiên 02/03/2026 (2.010,75 điểm), cách đây khoảng 7 tuần. VN-Index cùng phiên đóng 1.837,11 điểm (+1,10%), khối lượng toàn thị trường đạt 690 triệu cổ phiếu.

Con số nghe rất “đắt tiền”, nhưng nhìn vào lịch sử 6 tháng thì khác. Đỉnh 52 tuần của VN30 ở 2.121,13 điểm, và suốt từ tháng 12/2025 đến đầu tháng 3/2026 chỉ số đã giữ vùng 2.000-2.100 trong gần 3 tháng. Nói cách khác, 2.000 điểm là vùng VN30 đã quen thuộc, không phải đỉnh mới. Đây là cột mốc tâm lý đáng chú ý, nhưng không phải thời điểm để đưa ra quyết định “tất tay” nào.

Bức tranh dưới cột mốc: thanh khoản yếu, đà tăng tập trung ở nhóm trụ

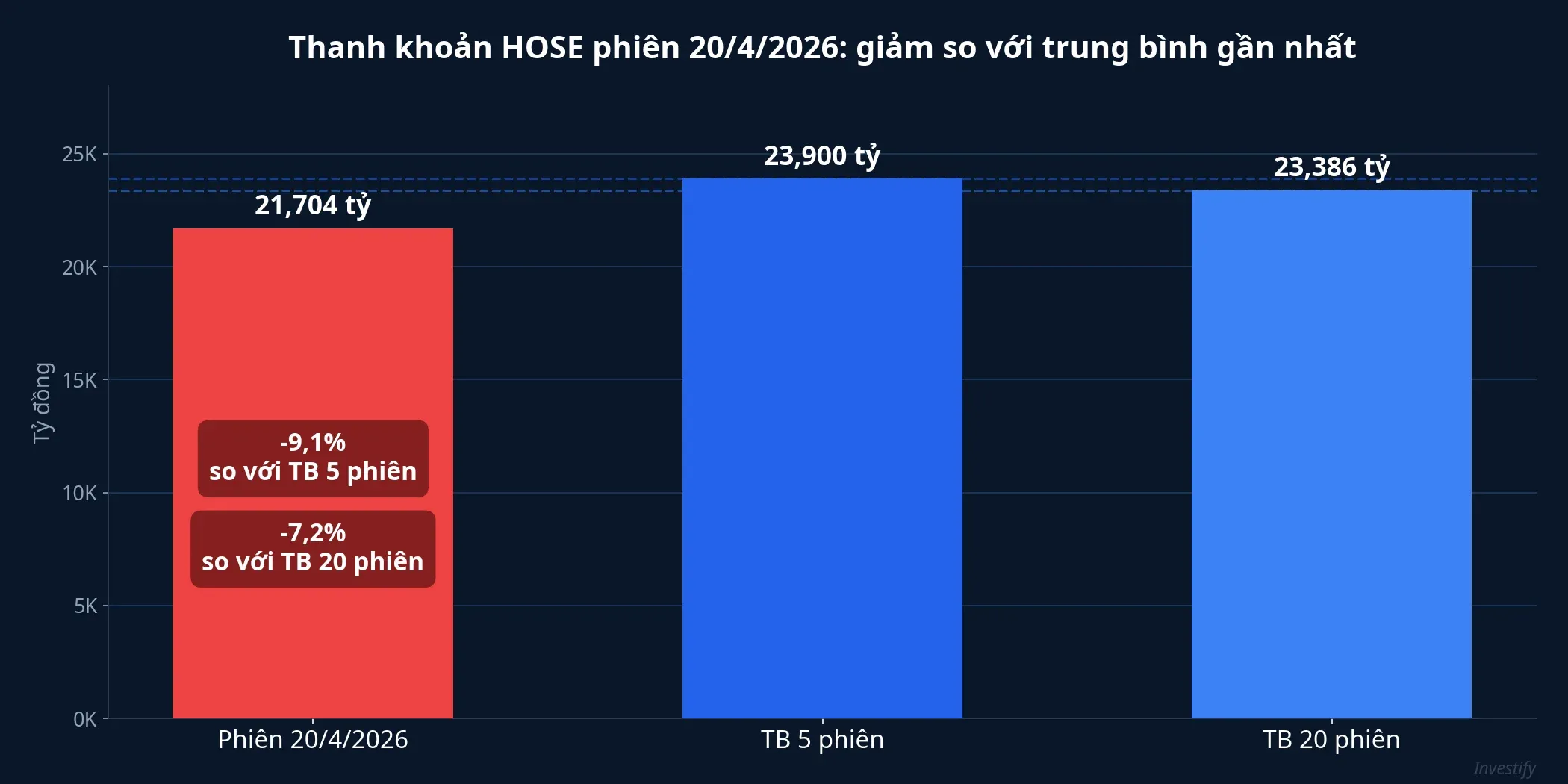

Điểm đáng chú ý không nằm ở chỉ số, mà ở thanh khoản. Giá trị giao dịch khớp lệnh trên HOSE phiên 20/4 đạt khoảng 21.704 tỷ đồng, thấp hơn 9,1% so với trung bình 5 phiên gần nhất (~23.900 tỷ) và thấp hơn 7,2% so với trung bình 20 phiên (~23.386 tỷ). Dòng tiền rõ ràng thận trọng, ngay cả khi chỉ số tăng mạnh. Đây là tín hiệu cổ điển mà các công ty chứng khoán thường gọi là “cầu ở vùng giá cao đã yếu đi”.

Đà tăng tập trung gần như hoàn toàn ở nhóm vốn hóa lớn. Trong rổ VN30 và blue-chip liên quan, GEE dẫn đầu với +6,96%, theo sau là VHM +6,93%, CTD +5,33%, GEX +5,00%, và PNJ +3,60%. Ở chiều ngược lại, một số mã trụ chịu áp lực chốt lời: DGC -2,57%, BSR -2,06%, MSB -1,58%, VJC -1,41%. Tương quan tăng/giảm toàn HOSE là 164/151, tức số mã giảm gần bằng số mã tăng — đà tăng không lan tỏa đều ra toàn thị trường.

Khối ngoại tiếp tục bán ròng hơn 600 tỷ đồng, tâm điểm ở VIC và VPB. Đây là phiên bán ròng thứ nhiều liên tiếp, và với cường độ chưa giảm, đây vẫn là một lực cản cần lưu ý cho tuần giao dịch tới.

Nhịp hồi ngắn hạn chưa bù đắp mức giảm quý

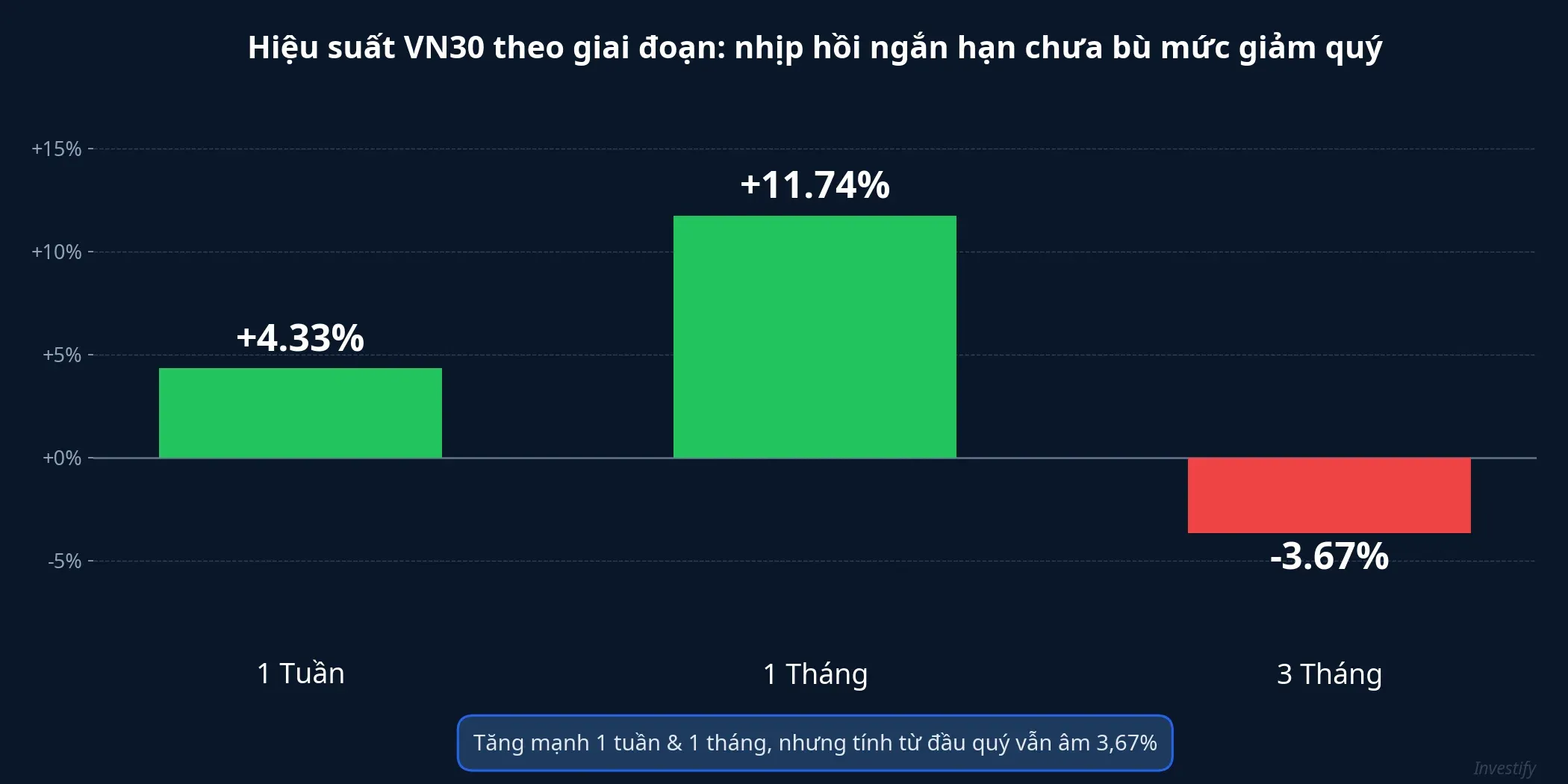

Nhìn vào con số hiệu suất, bức tranh rõ ràng hơn. VN30 đã tăng 4,33% trong 1 tuần và 11,74% trong 1 tháng — đúng là một nhịp hồi mạnh. Nhưng tính từ đầu quý, chỉ số vẫn âm 3,67%.

Ba con số này đọc cùng nhau cho biết cổ phiếu blue-chip mới chỉ hồi về phần lớn mức giảm của tháng 3, chứ chưa vượt qua đỉnh trước điều chỉnh. Với nhà đầu tư đã mua thêm ở vùng đáy tháng 3, đây là một tin tốt. Với nhà đầu tư đã nắm giữ từ trước, danh mục có thể đang về lại vùng break-even nhưng chưa sinh lời trong quý.

Hai luồng quan điểm công bố cùng ngày: không thực sự mâu thuẫn

Ngày 20/4, hai luồng quan điểm được công bố và đọc qua thì nghe đối nghịch, nhưng khi ghép lại thì bổ sung cho nhau.

Ông Nguyễn Thế Minh, Giám đốc khối Dịch vụ ngân hàng đầu tư của Chứng khoán An Bình (ABS), cho rằng thị trường xuất hiện tín hiệu tạo đáy dài hạn. Luận cứ chính: cổ phiếu hiện là lớp tài sản mạnh nhất toàn cầu, được ưu tiên dòng vốn trong tháng 4/2026; tỷ lệ giao dịch của nhà đầu tư cá nhân tại Mỹ giảm xuống 7-8% tổng thanh khoản — mức thấp nhất từ trước COVID, thường là tín hiệu vùng mua hấp dẫn cho vị thế dài hạn; và VN-Index đã phục hồi hơn 14% từ đáy 1.591 điểm ngày 24/3 lên 1.817 điểm cuối tuần trước. Dù vậy, chính ABS vẫn lưu ý rằng các chỉ số đang ở trạng thái quá mua ngắn hạn, điều chỉnh có thể xảy ra trong tuần giao dịch tới.Thời báo Tài chính

Ở chiều ngược lại, nhiều công ty chứng khoán cùng ngày khuyến nghị thận trọng khi VN-Index tiệm cận vùng kháng cự. VCBS khuyến nghị giữ tỷ trọng danh mục ở mức an toàn và hạn chế mua đuổi các cổ phiếu đã tăng nóng; SHS nhận định áp lực điều chỉnh đã xuất hiện sau chuỗi tăng kéo dài từ vùng 1.600 điểm; SSI và ACBS cũng đều lưu ý về rủi ro ngắn hạn khi thanh khoản suy giảm.Tuổi Trẻ

Hai luồng quan điểm không thực sự mâu thuẫn. ABS nói về tín hiệu đáy dài hạn trong khung vài quý, nhưng vẫn công nhận rủi ro điều chỉnh ngắn hạn. Nhóm VCBS/SHS/SSI tập trung vào thận trọng ngắn hạn tại vùng kháng cự. Điểm chung là cả hai đều hàm ý: không nên mua đuổi tại cột mốc hiện tại.

Ba câu hỏi phân bổ danh mục trước tuần 21-25/4

Thay vì hỏi “tuần tới tăng hay giảm” — một câu hỏi gần như không ai trả lời đúng đều đặn — nhà đầu tư cá nhân nên đặt ba câu hỏi phân bổ cụ thể hơn.

Câu hỏi 1: Phần cổ phiếu đã lời 20-30% từ đáy tháng 3 — giữ, giảm hay chốt một phần?

VN30 đã tăng 11,74% trong 1 tháng, và nhiều cổ phiếu blue-chip đã về lại vùng giá trước điều chỉnh. Khung suy nghĩ có ba nhánh: giữ nguyên nếu luận điểm cơ bản (KQKD Q1, triển vọng ngành) vẫn còn; chốt lời một phần (khoảng 20-30% vị thế) với các mã đã chạm vùng kháng cự kỹ thuật hoặc đã chạy vượt đà tăng chỉ số; và đưa tiền chốt lời về kênh chờ thay vì giải ngân ngay mã mới. Hàm ý từ các công ty chứng khoán về “chủ động chốt lời một phần, hạn chế mua đuổi” trùng với logic này.

Câu hỏi 2: Tỷ trọng tiền mặt chờ điều chỉnh bao nhiêu là đủ?

Nếu kịch bản cơ sở là điều chỉnh ngắn hạn trước khi tiếp tục xu hướng — quan điểm chung của cả ABS và nhóm khuyến nghị thận trọng — tỷ trọng tiền mặt cần đủ để tái giải ngân khi thị trường chiết khấu 3-7%. Với nhà đầu tư trung hạn, vùng 20-30% danh mục là mức tham chiếu hợp lý. Thấp hơn thì khó tận dụng điều chỉnh, cao hơn thì chi phí cơ hội lớn nếu thị trường không điều chỉnh như kỳ vọng.

Câu hỏi 3: Phần tiền chờ đỗ ở đâu để không sinh lời là chi phí cơ hội lớn?

Ba kênh phổ biến hiện nay, phù hợp với khung thời gian khác nhau:

- Tiết kiệm 6-12 tháng tại ngân hàng lớn: mặt bằng tham chiếu khoảng 3,6-4,7% cho Vietcombank/BIDV và 4,5-5,0% cho Techcombank/MB/ACB — thanh khoản tốt, rủi ro thấp, phù hợp tiền chờ 3-6 tháng.

- Quỹ mở trái phiếu: mức thay đổi NAV 12 tháng của các quỹ lớn (DCBF, VFF, VCBF-FIF, VNDBF, MBBOND) dao động khoảng 6,2-7,3% — phù hợp tiền chờ 6-12 tháng, chấp nhận biến động NAV nhỏ.

- Sản phẩm lợi suất cố định trên nền tảng fintech: yield tham khảo 8-11%/năm — cao hơn tiết kiệm, phù hợp phần vốn ổn định chấp nhận khóa kỳ hạn.

Một lưu ý quan trọng: mặt bằng lãi suất tiết kiệm đang ở vùng thấp và có thể tăng lại 0,5-1 điểm trong 2026 theo dự báo FiinRatings đã công bố. Vì vậy, khóa kỳ hạn quá dài ở thời điểm này không phải quyết định tối ưu.

Điều cần theo dõi trong tuần 21-25/4

Bốn yếu tố quyết định liệu 2.000 điểm có là nền tảng bền vững hay chỉ là một “kiểm định” thất bại:

- VN30 có giữ được vùng 2.000 điểm hay bị kéo xuống dưới — ngưỡng tâm lý đảo chiều. Mất mốc này trong vài phiên đầu tuần sẽ xác nhận rủi ro điều chỉnh ngắn hạn.

- Thanh khoản HOSE có bật lại trên 23.000 tỷ/phiên hay tiếp tục teo — tín hiệu xác nhận hoặc phủ nhận đà tăng. Chỉ số tăng với thanh khoản yếu không phải đà tăng đáng tin.

- Mùa KQKD Q1/2026 vào cao điểm với các báo cáo ngân hàng quốc doanh, Vingroup, Hòa Phát — rủi ro “sell-the-news” hiện hữu nếu kết quả đã phản ánh vào giá.

- Khối ngoại có giảm cường độ bán ròng hay tiếp tục rút — phiên 20/4 bán ròng hơn 600 tỷ, tâm điểm VIC và VPB. Chuỗi bán ròng kéo dài là lực cản cấu trúc.

Cột mốc VN30 = 2.000 điểm tự nó không trả lời câu hỏi mua hay bán. Nó chỉ nhắc nhà đầu tư rằng đã đến lúc đặt lại các câu hỏi phân bổ: chốt bao nhiêu, giữ tiền mặt bao nhiêu, đỗ phần chờ ở đâu. Hai luồng quan điểm công bố cùng ngày đều đồng ý một điểm — không phải thời điểm mua đuổi. Các báo cáo KQKD Q1 tuần tới sẽ cho dữ liệu cụ thể hơn để điều chỉnh vị thế.