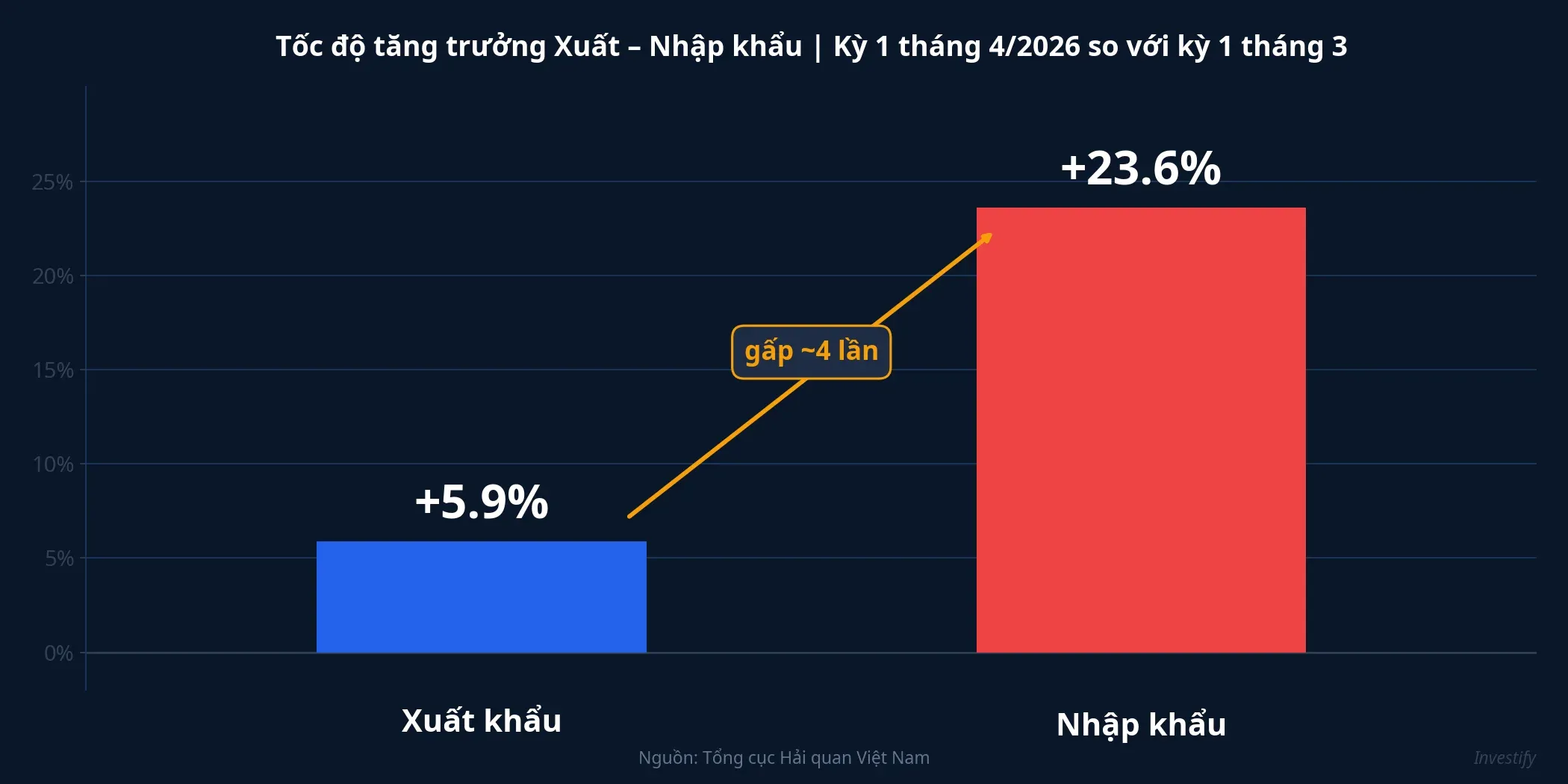

Số liệu sơ bộ nửa đầu tháng 4/2026 từ Tổng cục Hải quan cho thấy một pattern lâu rồi không thấy: nhập khẩu tăng 23,6% trong khi xuất khẩu chỉ tăng 5,9% so với kỳ 1 tháng 3. Chênh lệch tốc độ gần 4 lần đẩy cán cân thương mại 15 ngày đầu tháng vào thế thâm hụt 4,25 tỷ USD, mức sâu nhất tính theo từng kỳ 15 ngày kể từ đầu năm 2026.

Lũy kế từ đầu năm, thâm hụt đã gần 7,9 tỷ USD, lớn hơn toàn bộ mức thâm hụt cả Q1/2026 cộng lại (3,64 tỷ USD). Tổng kim ngạch xuất nhập khẩu kỳ này đạt khoảng 47,37 tỷ USD, trong đó xuất khẩu 21,56 tỷ USD và nhập khẩu 25,81 tỷ USD.VnEconomy

Bức tranh lớn cho thấy hai câu chuyện chạy song song. Một bên là VN-Index đóng phiên 20/4 ở vùng 1.837,11 điểm, tiệm cận đỉnh lịch sử, phản ánh kỳ vọng lợi nhuận doanh nghiệp Q1. Một bên là cán cân vĩ mô cơ bản đang vào thế căng hơn. Đây không phải xung đột — nhưng cần đọc cùng lúc để hiểu dòng tiền sẽ đi đâu trong 4–6 tuần tới.

Cơ chế 1: Tư liệu sản xuất kéo gần như toàn bộ mức tăng nhập khẩu

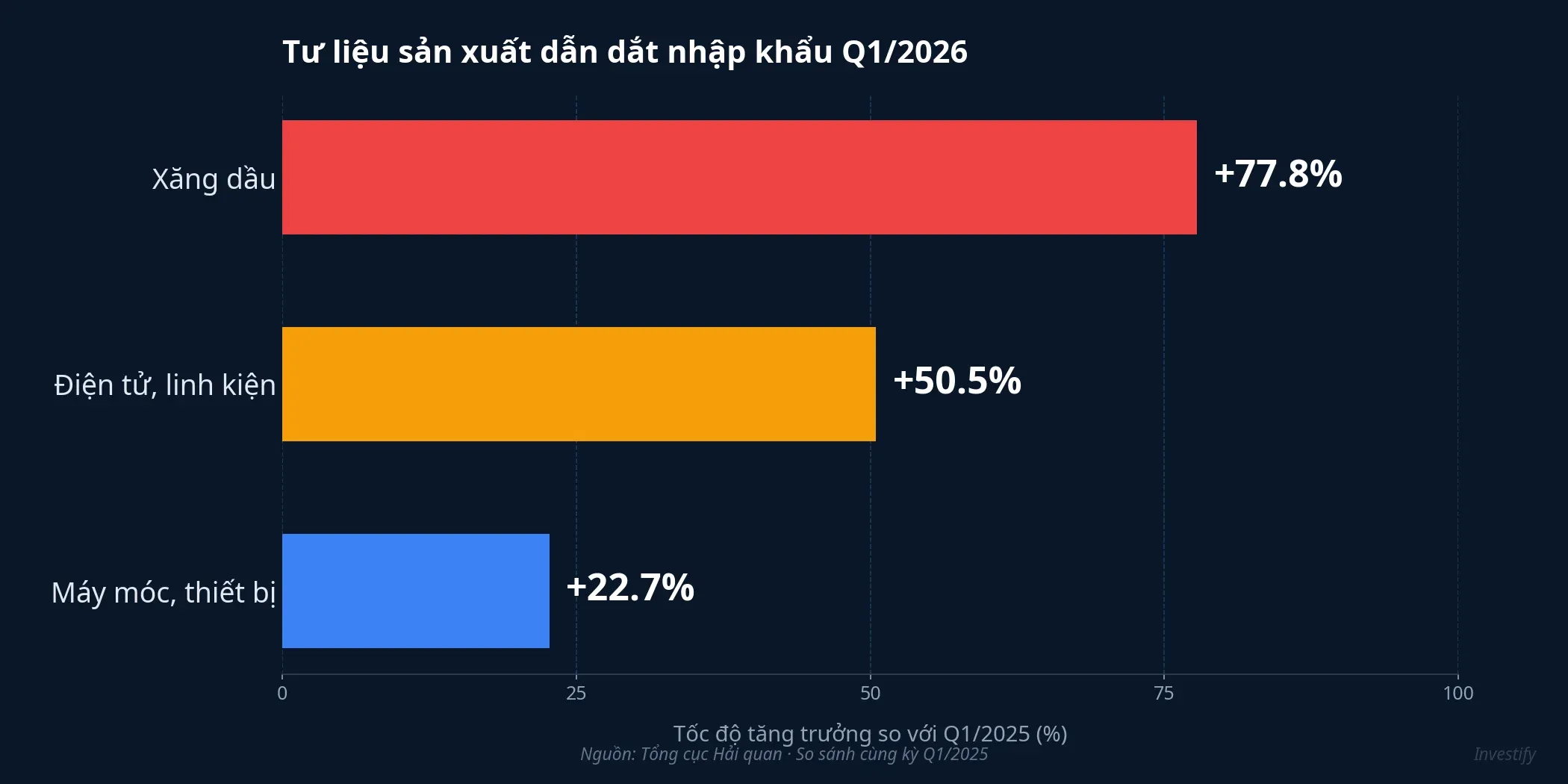

Để hiểu mức +23,6% đến từ đâu, cần nhìn vào cơ cấu nhóm hàng Q1/2026 làm nền. Theo thống kê quý đầu năm, nhập khẩu Việt Nam đạt khoảng 126,6 tỷ USD, tăng 27% so với cùng kỳ. Trong đó tư liệu sản xuất chiếm tới 93,9% tổng kim ngạch, khoảng 118,84 tỷ USD.Vietstock

Ba nhóm có tốc độ tăng mạnh nhất đều là tư liệu sản xuất: xăng dầu +77,8% YoY về giá trị, điện tử – linh kiện +50,5% YoY (khoảng 47,57 tỷ USD), và máy móc, thiết bị, phụ tùng +22,7% YoY. Khi kỳ 1 tháng 4 ghi nhận mức nhập tăng +23,6% so với kỳ 1 tháng 3, khả năng cao phần lớn đến từ chính các nhóm này tiếp tục mở rộng.

Điểm quan trọng về bản chất dòng hàng: tư liệu sản xuất không phải hàng tiêu dùng cuối. Nhập về rồi là để chạy dây chuyền, không phải để bán ngay. Dòng nhập khẩu tăng mạnh 15 ngày đầu tháng 4 vì vậy phản ánh doanh nghiệp sản xuất đang chuẩn bị đầu vào cho chu kỳ đơn hàng Q2–Q3, không phải cầu tiêu dùng nội địa bùng lên. Đây là dấu hiệu quen thuộc khi một chu kỳ sản xuất bật lên từ đáy: nhập khẩu đi trước, xuất khẩu đi sau với độ trễ 1–2 quý.

Cơ chế 2: Xuất khẩu chủ lực tăng chậm vì cầu bên ngoài hồi phục chậm

Ở phía đối ứng, xuất khẩu kỳ 1 tháng 4 tăng chỉ 5,9%, tức hơn 17 điểm phần trăm thấp hơn tốc độ nhập khẩu. Nguồn gốc của khoảng chênh này nằm ở cấu trúc hàng xuất khẩu chủ lực.

Điện tử – linh kiện vẫn là trụ cột đóng góp lớn nhất cho tăng trưởng xuất khẩu, hưởng lợi từ chu kỳ phục hồi bán dẫn toàn cầu. Đây là nhóm giữ nhịp. Nhưng ba trụ còn lại đều vận hành ở tốc độ thấp hơn kỳ vọng: dệt may tăng trưởng thấp do đơn hàng từ Mỹ và EU chỉ hồi phục chậm, doanh nghiệp vẫn nhận đơn ngắn hạn và biên lợi nhuận chưa cải thiện rõ; thủy sản giữ nhịp tăng nhẹ chủ yếu từ nhóm tôm, giá xuất khẩu bình quân chưa hồi phục; nông sản (gạo, cà phê, trái cây) duy trì tích cực nhờ giá hàng hóa thế giới và nhu cầu từ châu Á – Trung Đông.

Nói cách khác, phía xuất khẩu đang ở trạng thái “trụ cột điện tử đi trước, lao động thâm dụng đi sau”. Đây là nguồn gốc trực tiếp của khoảng chênh tốc độ gần 4 lần: doanh nghiệp đã tăng tốc nhập nguyên liệu đầu vào, nhưng vế xuất khẩu còn phụ thuộc vào nhu cầu cuối ở Mỹ và EU — thứ không điều khiển được từ Hà Nội hay TP.HCM.

Ba lực khác cũng góp phần vào mức tăng nhập đột biến, dù không thống trị: giá xăng dầu thế giới neo ở vùng cao kéo giá trị nhập khẩu năng lượng tăng mạnh; một phần doanh nghiệp gom hàng trước lo ngại căng thẳng logistics Trung Đông; và hiệu ứng so sánh với kỳ 1 tháng 3 có nền thấp hơn.VCCI News

Cơ chế 3: Áp lực USD/VND chưa hiện ra tỷ giá, nhưng đang tích lũy

Logic cơ bản quen thuộc: thâm hụt thương mại lớn hơn đồng nghĩa cầu USD cho nhập khẩu cao hơn cung USD từ xuất khẩu. Với thâm hụt 4,25 tỷ USD chỉ trong 15 ngày và lũy kế gần 7,9 tỷ USD kể từ đầu năm, trên lý thuyết tỷ giá USD/VND phải chịu áp lực tăng.

Nhưng thực tế 30 ngày qua cho thấy một bức tranh khác. USD/VND duy trì quanh 26.333 đồng, thay đổi gần như bằng 0 so với đầu kỳ (biên độ dao động trong khoảng 26.235–26.360). DXY giảm khoảng 1%/tháng, hỗ trợ VND một cách thụ động. NHNN điều hành theo hướng can thiệp mềm: bơm – hút thanh khoản VND qua thị trường mở để giữ chênh lệch lãi suất VND – USD đủ hấp dẫn, không can thiệp trực tiếp vào tỷ giá trung tâm trong biên hẹp hiện tại.

Điều đó không có nghĩa áp lực đã biến mất — nó đang tích lũy. Ba yếu tố cần theo dõi cho tháng 5: kỳ 2 tháng 4 (nếu thâm hụt giữ 3–4 tỷ USD/kỳ, lũy kế có thể vượt 11 tỷ USD từ đầu năm); CPI tháng 4 sau mức 4,65% YoY của tháng 3; và kiều hối Q2 sau khi kiều hối TP.HCM Q1 đã giảm 15,6% so với quý liền trước. NHNN chưa buộc phải phản ứng ngay, nhưng nếu pattern này duy trì qua 2–3 kỳ, ranh giới giữa “ổn định chủ động” và “ổn định nhờ DXY yếu” sẽ mỏng dần.

Phân hóa nhóm ngành: ba rổ cần đọc khác nhau

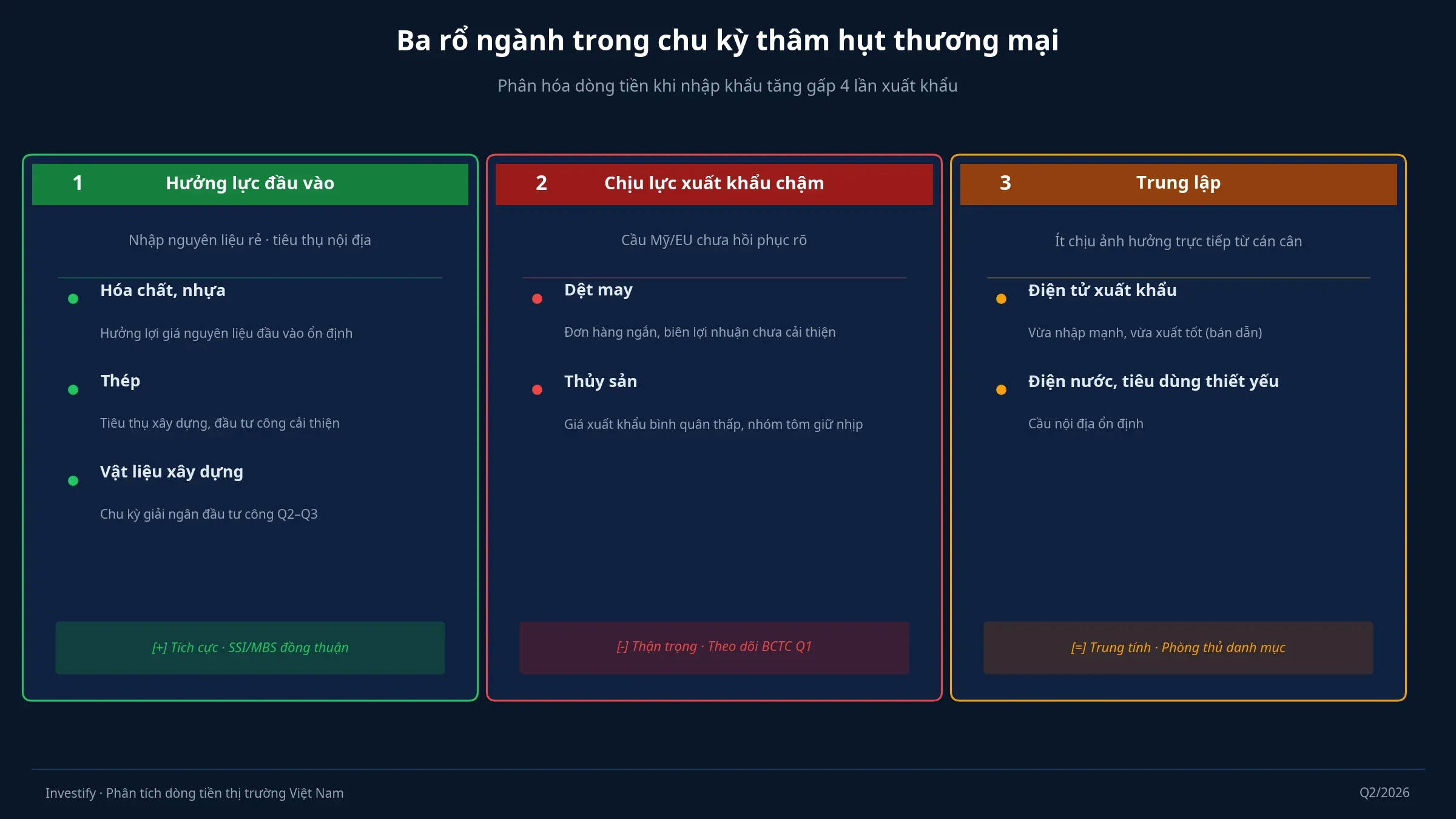

Pattern nhập khẩu tăng nhanh hơn xuất khẩu không phải tín hiệu tiêu cực tổng thể. Như quan điểm các công ty chứng khoán lớn đồng thuận, đây là dấu hiệu doanh nghiệp chuẩn bị chu kỳ sản xuất mới. Nhưng phân bổ dòng tiền sẽ không đồng đều giữa các nhóm.

Rổ 1 – Hưởng lực nhập khẩu đầu vào phục vụ tiêu dùng nội địa: hóa chất, nhựa, thép cán nguội. SSI và MBS đều nghiêng về luân chuyển dòng tiền sang nhóm này khi đầu vào ổn định và tiêu thụ nội địa cải thiện theo đầu tư công. Ví dụ minh họa: AAA, TPC (nhựa), VCA, TNS (thép).

Rổ 2 – Chịu lực xuất khẩu chậm hồi phục: dệt may và thủy sản thâm dụng lao động. Đơn hàng ngắn, giá bán bình quân thấp, biên gộp Q1/2026 dự kiến thấp hơn trung bình nhiều năm. TCM, NTT, GIL, HTG (dệt may) và APT (thủy sản) là những ví dụ cần theo dõi kỹ BCTC Q1 để đọc mức độ sức chịu.

Rổ 3 – Trung lập: điện tử – linh kiện xuất khẩu (vừa nhập nguyên liệu mạnh vừa xuất khẩu tốt theo chu kỳ bán dẫn), điện nước và tiêu dùng thiết yếu. FiinRatings bổ sung góc nhìn rằng nhập khẩu tăng tốc phù hợp với việc doanh nghiệp rút vốn lưu động cho đơn hàng nửa cuối năm; VNDirect ghi nhận khoảng trễ 1–2 quý trước khi xuất khẩu cải thiện tương ứng.

Điều cần theo dõi trong 4–6 tuần tới

Với retail đang vào tuần thứ hai mùa BCTC Q1/2026 và chỉ số tiệm cận đỉnh lịch sử, con số thâm hụt 4,25 tỷ USD không đổi hướng thị trường ngay. Nhưng nó thay đổi khung đọc cho khoảng một tháng rưỡi tới: VN-Index gần 1.837 điểm phản ánh kỳ vọng lợi nhuận Q1; thâm hụt 7,9 tỷ USD lũy kế phản ánh cán cân thanh toán căng hơn. Độ lệch này cho biết sector rotation sẽ đóng vai trò lớn hơn kịch bản “tất cả cùng tăng”.

Ba mốc xác nhận cụ thể:

- Kỳ 2 tháng 4 công bố đầu tháng 5: nếu thâm hụt duy trì 3–4 tỷ USD/kỳ, luận điểm về áp lực USD/VND hiện thực hơn, và dòng tiền xoay vòng sang Rổ 1 (nhập đầu vào – tiêu thụ nội địa) sẽ mạnh hơn.

- CPI tháng 4: nếu về dưới 4,5%, dư địa chính sách còn; nếu vượt 4,65%, khoảng trống co lại và đường cong lợi suất trái phiếu sẽ phản ứng trước.

- BCTC Q1 của nhóm dệt may, thủy sản: độ lệch giữa doanh thu và biên gộp sẽ cho biết sức chịu thực tế của Rổ 2 trước khi cầu ngoại cải thiện.

Bức tranh lớn: chu kỳ sản xuất nhập nguyên liệu trước, xuất sản phẩm sau. Độ trễ 1–2 quý đó là không gian cho phân hóa ngành diễn ra. Câu hỏi đáng theo dõi trong tháng 5 không phải dự báo USD/VND hay GDP, mà đơn giản hơn: kỳ 2 tháng 4 có xác nhận được pattern này không, và CPI có đóng cửa được dư địa chính sách không?