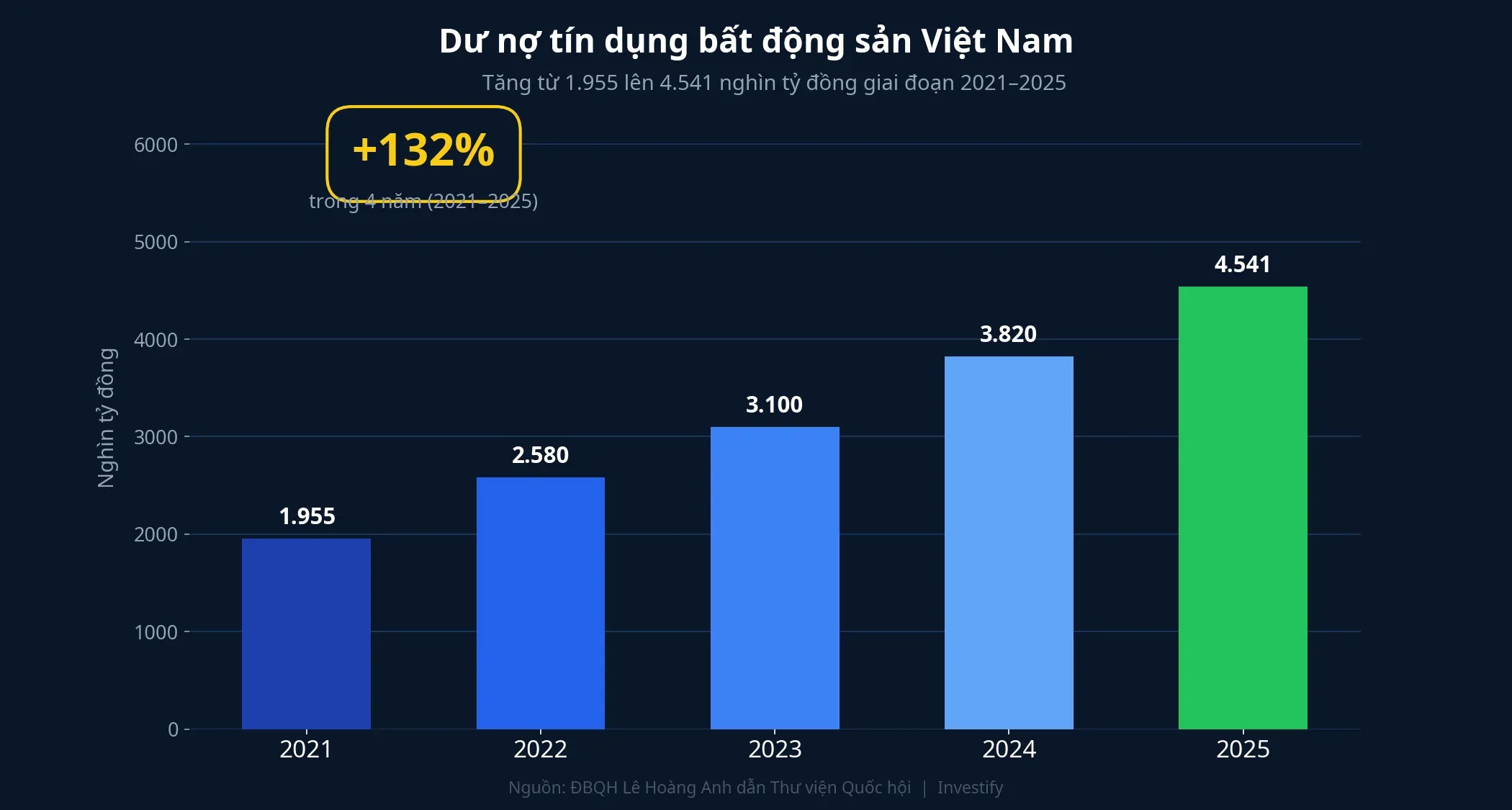

Phiên thảo luận kỳ họp thứ nhất Quốc hội khóa XVI ngày 21/4/2026 đặt hai con số liền nhau lên bàn: dư nợ tín dụng bất động sản đã tăng từ 1.955.000 tỷ đồng năm 2021 lên 4.541.000 tỷ đồng năm 2025, tương đương mức tăng 132% trong 4 năm.VOV Tốc độ này gấp 2,4 lần tín dụng công nghiệp cùng kỳ.Vietstock

Con số đó là khung để hiểu đề xuất tiếp theo của ĐBQH Lê Hoàng Anh (đoàn Gia Lai): đánh thuế lũy tiến với nhà, đất từ tài sản thứ hai trở lên nếu không đưa vào sử dụng hoặc cho thuê; phí tăng dần với dự án chậm triển khai quá 24 tháng; thí điểm tại Hà Nội qua Luật Thủ đô kỳ họp hiện tại, sau đó mở rộng TP.HCM qua Luật Đô thị đặc biệt dự kiến trình Quốc hội khóa XVI kỳ họp thứ 2 cuối 2026.Tuổi Trẻ Nguồn thu dự kiến chuyển vào quỹ nhà ở xã hội, cải tạo chung cư cũ và hạ tầng đô thị.

Đây là đề xuất, chưa phải luật. Nhưng theo lộ trình chính sách mà Quốc hội đang theo đuổi — thí điểm tại Hà Nội, nhân rộng qua Luật Đô thị đặc biệt — thị trường cổ phiếu BĐS đã có đủ thông tin để bắt đầu định giá lại rủi ro chính sách ngay trong ngày hôm đó.

Một con số lên bàn Quốc hội

Nhìn vào chuỗi dư nợ 5 năm, tốc độ tăng không đều mà bật mạnh từ 2023 trở đi, khi chu kỳ lãi suất thấp và khung pháp lý Luật Đất đai 2024 bắt đầu mở lại kênh tín dụng cho bất động sản.

Song song với chuỗi dư nợ, đại biểu trình một con số thứ hai: tỷ lệ giá nhà trên thu nhập bình quân tại đô thị lớn đang dao động 25–30 lần, mức cao nhất khu vực Đông Nam Á.Dân Trí Hai con số này ghép lại tạo nên khung chính sách: tín dụng đang chảy vào bất động sản nhanh hơn công nghiệp, trong khi khả năng tiếp cận nhà ở của người dân đô thị đang thu hẹp. Đây là bối cảnh mà bất kỳ đề xuất thuế tài sản nào cũng tìm thấy dư địa chính trị để được nghiêm túc thảo luận.

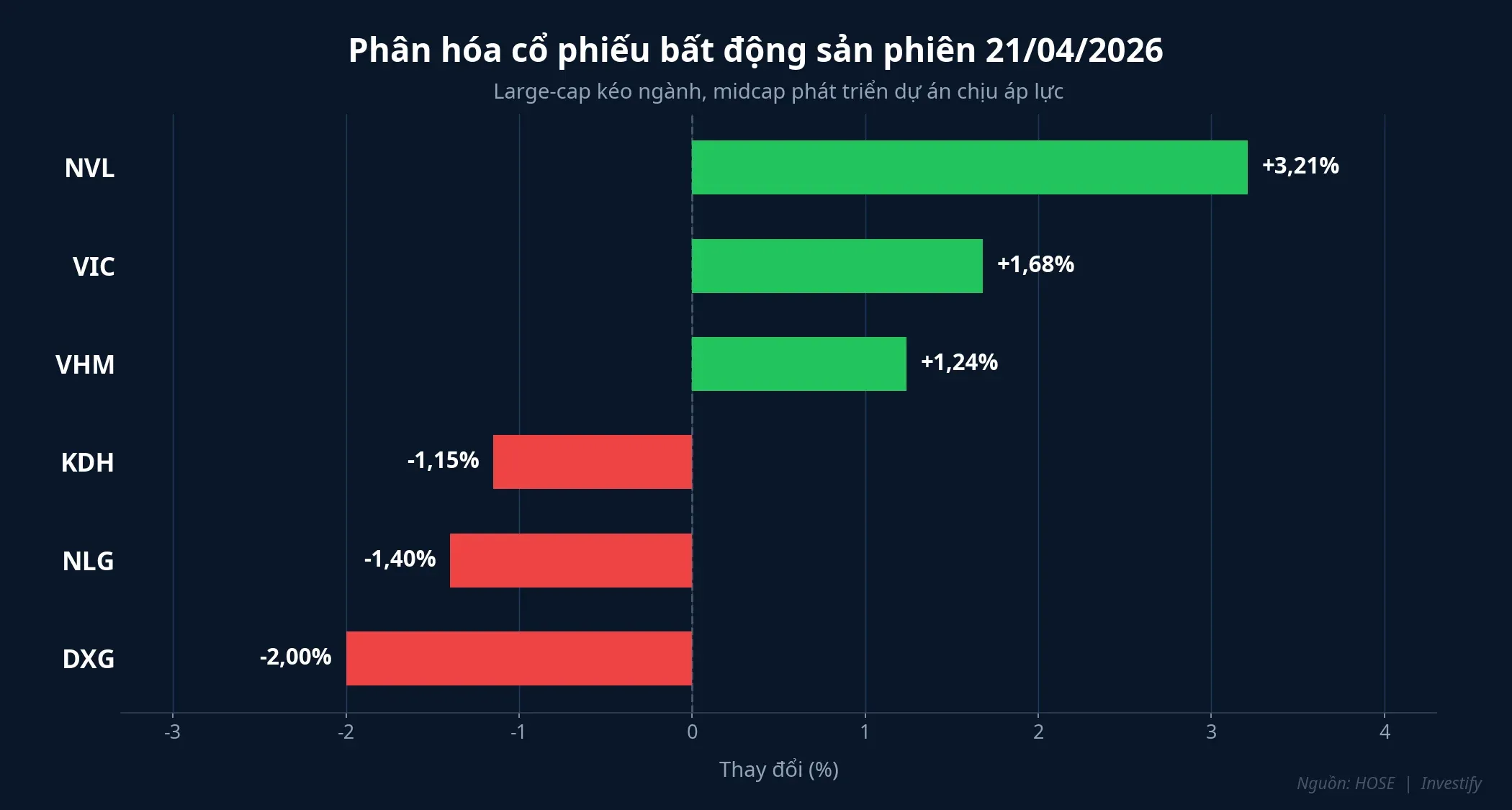

Phiên 21/4: nhóm BĐS phân hóa ngay trong ngày trình đề xuất

Nhóm ngành bất động sản là một trong những sector tăng tốt nhất VN-Index ngày 21/4 với mức +1,86% trên toàn ngành,FireAnt dù chỉ số chung giảm nhẹ 0,20% về 1.833,48 điểm. Nhưng độ rộng nội bộ gần như cân bằng: 35 mã tăng, 35 mã giảm, 52 mã đứng trong tổng 122 mã. Phân hóa đã bắt đầu ngay trong ngày tin chính sách xuất hiện.

Sáu mã đại diện cho thấy hai tầng phản ứng rõ rệt. VIC (+1,68%), VHM (+1,24%), NVL (+3,21%) — nhóm vốn hóa lớn gắn với hệ sinh thái restructure và quỹ đất đã có pipeline rõ — kéo ngành đi lên. Ngược lại, KDH (−1,15%), NLG (−1,40%), DXG (−2,00%) — các developer tầm trung với tỷ trọng phân khúc nhà ở thương mại trung–cao cấp và dự án chưa giao — chịu áp lực ngay trong phiên.

Đây không phải phản ứng cảm tính. Đó là thị trường bắt đầu phân loại doanh nghiệp theo exposure với hai biến chính sách: (1) tỷ trọng quỹ đất chưa triển khai, và (2) tỷ trọng phân khúc second-home và đầu cơ so với nhà ở thực.

Ba ngã rẽ chính sách, ba phản ứng định giá

Theo lộ trình lập pháp hiện hành, đề xuất đứng trước ba đường đi chính, mỗi đường tạo một khung định giá khác nhau cho cổ phiếu BĐS niêm yết.

Kịch bản A — Luật Thủ đô thông qua điều khoản thuế ngay kỳ họp này. Hà Nội được trao thẩm quyền áp thuế lũy tiến với tài sản thứ hai không sử dụng và phí chậm triển khai. Cơ chế truyền động gồm ba lớp: nhà đầu tư nắm căn hộ thứ hai buộc phải cho thuê hoặc bán, đẩy nguồn cung thứ cấp ra thị trường trong 6–12 tháng đầu thí điểm; developer có quỹ đất Hà Nội nhưng dự án treo trên 24 tháng phải chọn giữa triển khai gấp hoặc chịu phí; dòng tiền đầu cơ dịch chuyển sang tỉnh vệ tinh hoặc tạm rời BĐS. Xác suất chủ quan thấp đến trung bình — thông qua điều khoản thuế nhà đất thứ hai trong một kỳ họp là lộ trình khẩn với một đề xuất vừa được nêu.

Kịch bản B — Ghi nhận đề xuất, chuyển vào tổ biên tập nghiên cứu. Quốc hội giao Bộ Tài chính và Ngân hàng Nhà nước đánh giá tác động, không ra quyết định cuối cùng trong 2026. Thị trường tiếp tục định giá một phần rủi ro chính sách vào nhóm cổ phiếu BĐS, đặc biệt các mã có tỷ trọng đầu cơ hoặc quỹ đất chưa triển khai cao. Biến động nội bộ ngành kéo dài 3–6 tháng, theo mỗi lần phát ngôn của lãnh đạo NHNN hoặc Bộ Xây dựng. Đây là lộ trình tự nhiên với một đề xuất có tính hệ thống nhưng thiếu cơ sở dữ liệu sở hữu nhà đất chuẩn hóa — xác suất chủ quan trung bình đến cao.

Kịch bản C — Nâng cấp thành chính sách toàn quốc qua Luật Đô thị đặc biệt. Luật Thủ đô thông qua ở dạng thí điểm, Luật Đô thị đặc biệt TP.HCM trình Quốc hội kỳ họp thứ 2 cuối 2026 với điều khoản thuế mở rộng. Tín hiệu sớm: văn kiện Bộ Tài chính đề xuất sửa Luật Thuế tài sản trong chương trình xây dựng luật 2027. Cả Hà Nội và TP.HCM áp chung khung thuế lũy tiến, thị trường BĐS đô thị tái định giá theo hướng hạ nhiệt phân khúc đầu cơ, phân khúc cho thuê thực có thể nở ra. Xác suất thấp trong 2026, trung bình khi tính đến 2027–2028.

Hai nhóm doanh nghiệp, hai mức độ ảnh hưởng

Điểm quan trọng trong đề xuất là giới hạn phạm vi rõ ràng: chỉ đánh thuế tài sản thứ hai không sử dụng hoặc không cho thuê. Tài sản có dòng tiền thuê minh bạch về nguyên tắc không thuộc phạm vi đánh thuế lũy tiến. Điều này tạo nên hai nhóm doanh nghiệp với định hướng định giá khác nhau.

Nhóm chịu áp lực định giá lại là developer có tỷ trọng cao ở phân khúc second-home, resort, đô thị sinh thái, và dự án quy mô lớn chậm giao. Đây là các doanh nghiệp mà giá trị quỹ đất chưa triển khai chiếm phần lớn định giá — nếu phí chậm triển khai được áp dụng, chi phí giữ đất tăng trực tiếp, kéo NAV xuống và buộc phải accelerate pipeline hoặc bán bớt.

Nhóm hưởng lợi gián tiếp là doanh nghiệp tập trung nhà ở thực giá trung bình, nhà ở xã hội, khu công nghiệp và hạ tầng đô thị. Nguồn thu từ thuế được đề xuất chuyển vào quỹ nhà ở xã hội và cải tạo chung cư cũ. Trong 3–5 năm tới, nếu lộ trình này được thực thi, các nhà phát triển phân khúc affordable có thể ghi nhận dòng order ổn định hơn từ các chương trình nhà ở công.

Cần nói rõ: đây là phân loại theo cơ cấu pipeline, không phải theo mã cổ phiếu cụ thể. Một doanh nghiệp có thể vừa phát triển nhà ở cao cấp vừa có quỹ đất affordable — tác động ròng phụ thuộc vào tỷ trọng từng phân khúc trong báo cáo tài chính 2026 và tiến độ công bố tại ĐHĐCĐ sắp tới.

Tín hiệu đáng theo dõi

Ba kịch bản trên không loại trừ nhau về mặt thời gian. B có thể xảy ra trước, rồi chuyển thành A hoặc C tùy tiến độ Luật Thủ đô và Luật Đô thị đặc biệt. Evidence hiện tại ủng hộ kịch bản B là lộ trình chủ đạo cho 6 tháng tới — nhưng hai sự kiện cụ thể có thể đổi khung nhanh chóng.

Thứ nhất, kết quả biểu quyết Luật Thủ đô sửa đổi trong kỳ họp đang diễn ra. Nếu điều khoản thuế nhà đất thứ hai được đưa vào dự thảo ở vòng cuối thảo luận, kịch bản A đổi từ thấp sang trung bình trong vài tuần tới. Nếu đề xuất chỉ được ghi nhận như gợi ý chính sách, kịch bản B trở thành kịch bản chủ đạo.

Thứ hai, chương trình xây dựng luật 2027 của Bộ Tài chính. Nếu sửa đổi Luật Thuế tài sản được đưa vào chương trình, đây là tín hiệu nâng cấp đề xuất lên tầm chính sách dài hạn, mở đường cho kịch bản C.

Con số 4,541 triệu tỷ đồng đã lên bàn Quốc hội. Đồng hồ chính sách bắt đầu đếm — và thị trường, qua phân hóa phiên 21/4, đã bắt đầu định giá theo một cách khác trước và sau ngày hôm đó.