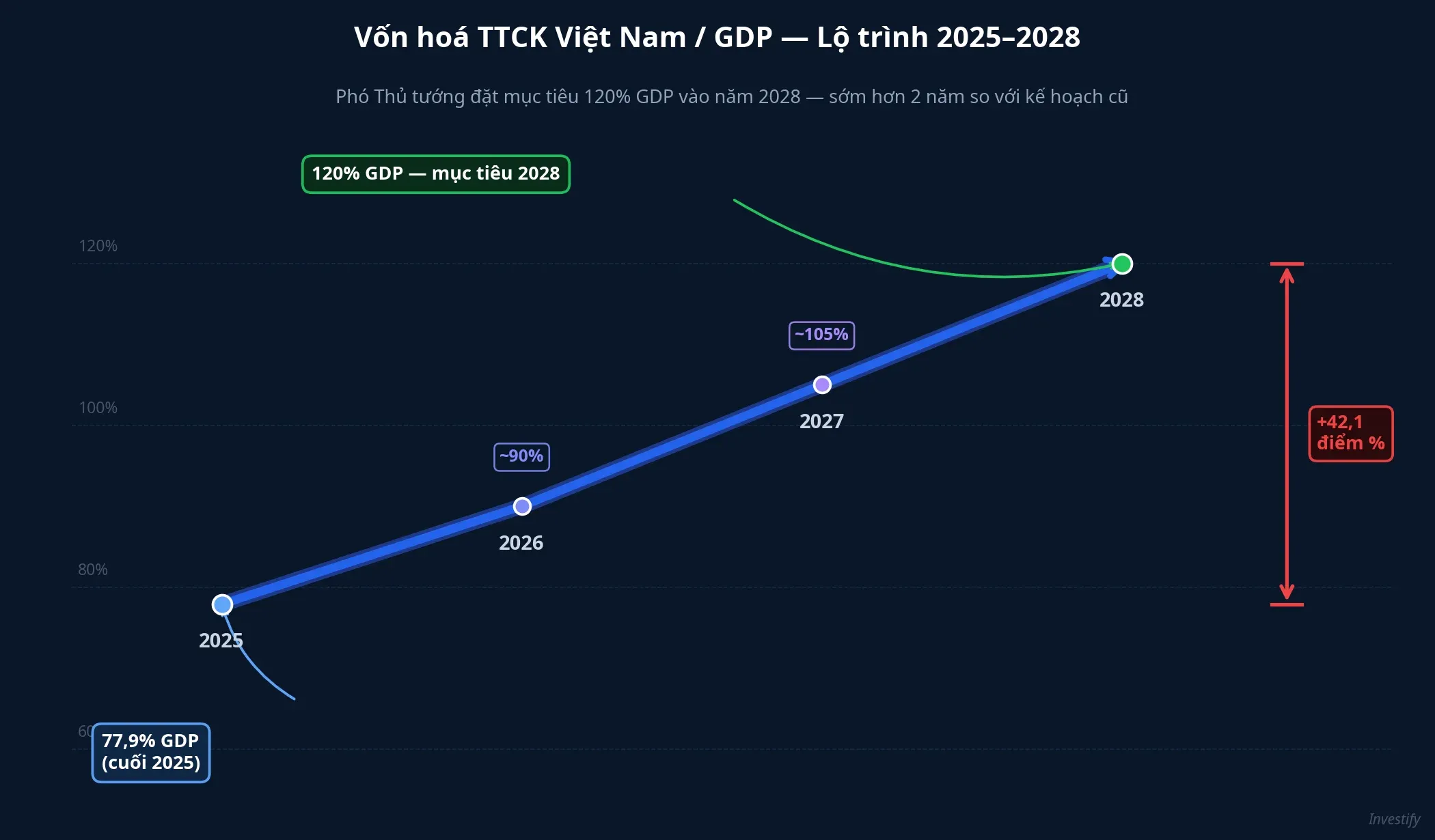

Sáng 21/4/2026, tại phiên thảo luận kinh tế – xã hội của Quốc hội, Phó Thủ tướng Nguyễn Văn Thắng đặt mục tiêu vốn hoá thị trường chứng khoán đạt 120% GDP vào năm 2028.VnExpress Con số này không mới — đã có trong Quyết định 1726/QĐ-TTg ngày 29/12/2023.Báo Chính phủ Điều thay đổi là thời điểm: kéo mốc này từ 2030 về 2028, sớm hơn 2 năm.

Lý do đẩy nhanh không nằm ở thị trường chứng khoán mà ở cán cân vốn của nền kinh tế. Ba năm tới sẽ là cửa sổ mà retail cần quyết định sẽ tham gia chặng mở rộng này bằng công cụ nào.

Thực trạng xuất phát: 77,9% GDP, không phải đỉnh

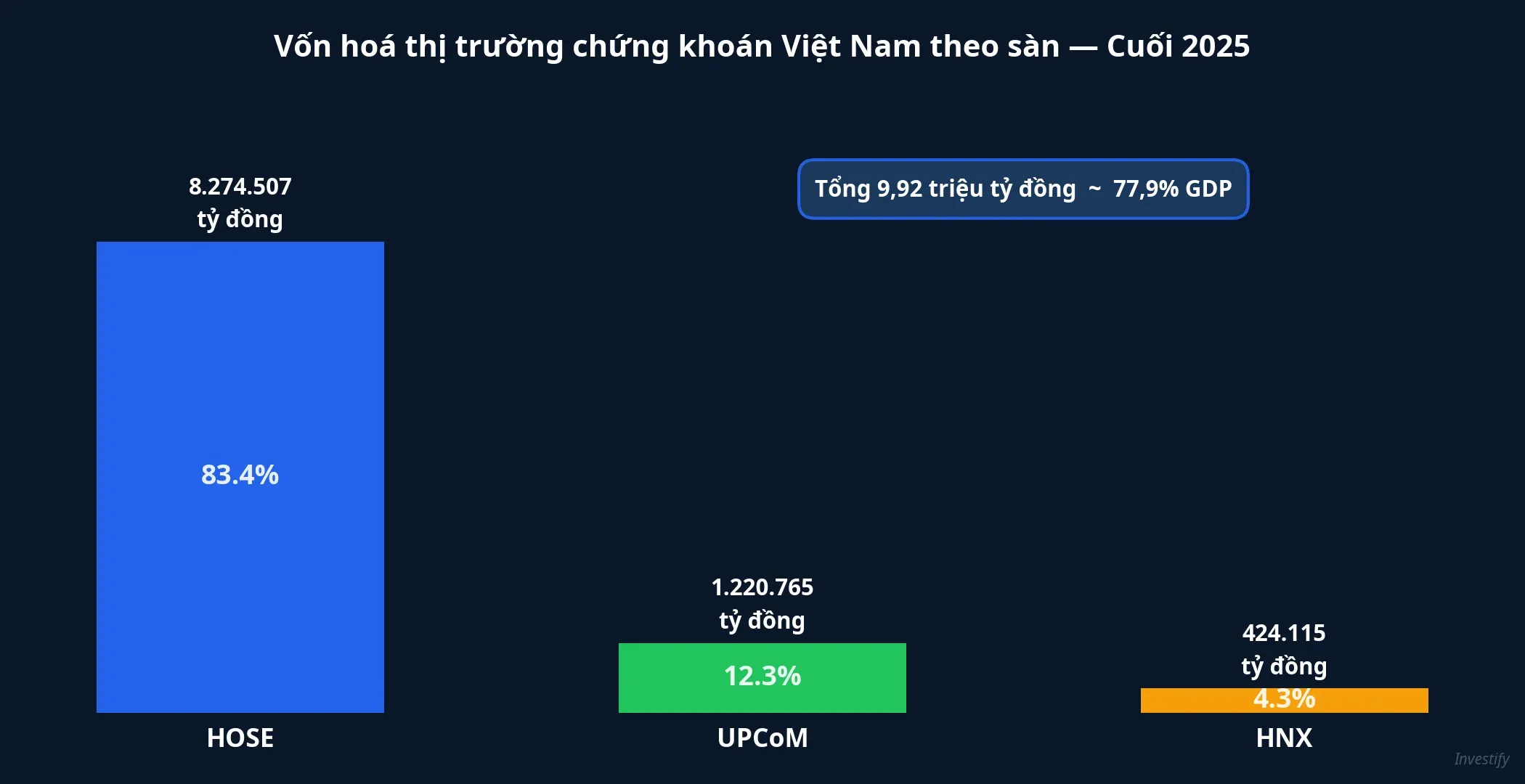

Cuối năm 2025, vốn hoá toàn thị trường đạt gần 10 triệu tỷ đồng, tương đương khoảng 77,9% GDP.VnExpress HOSE chiếm 8.274.507 tỷ đồng, UPCoM 1.220.765 tỷ và HNX 424.115 tỷ — riêng HOSE đã áp đảo với hơn 83% tổng vốn hoá, tập trung ở VIC, VHM, VCB, CTG, BID.

VN-Index đóng cửa phiên 21/4 ở 1.833,48 điểm, giảm 0,20% so với phiên trước — điểm xuất phát của chặng mở rộng không phải từ đỉnh, mà từ vùng tích luỹ. Từ 77,9% lên 120% GDP trong 3 năm là chênh 42,1 điểm phần trăm, tương đương phải bổ sung khoảng 7 triệu tỷ đồng quy mô tuyệt đối.

Vì sao phải đẩy nhanh 2 năm: áp lực đến từ ngân hàng

Lý do thực sự đằng sau quyết định kéo deadline không nằm ở thị trường chứng khoán. Nó nằm ở ngân hàng.

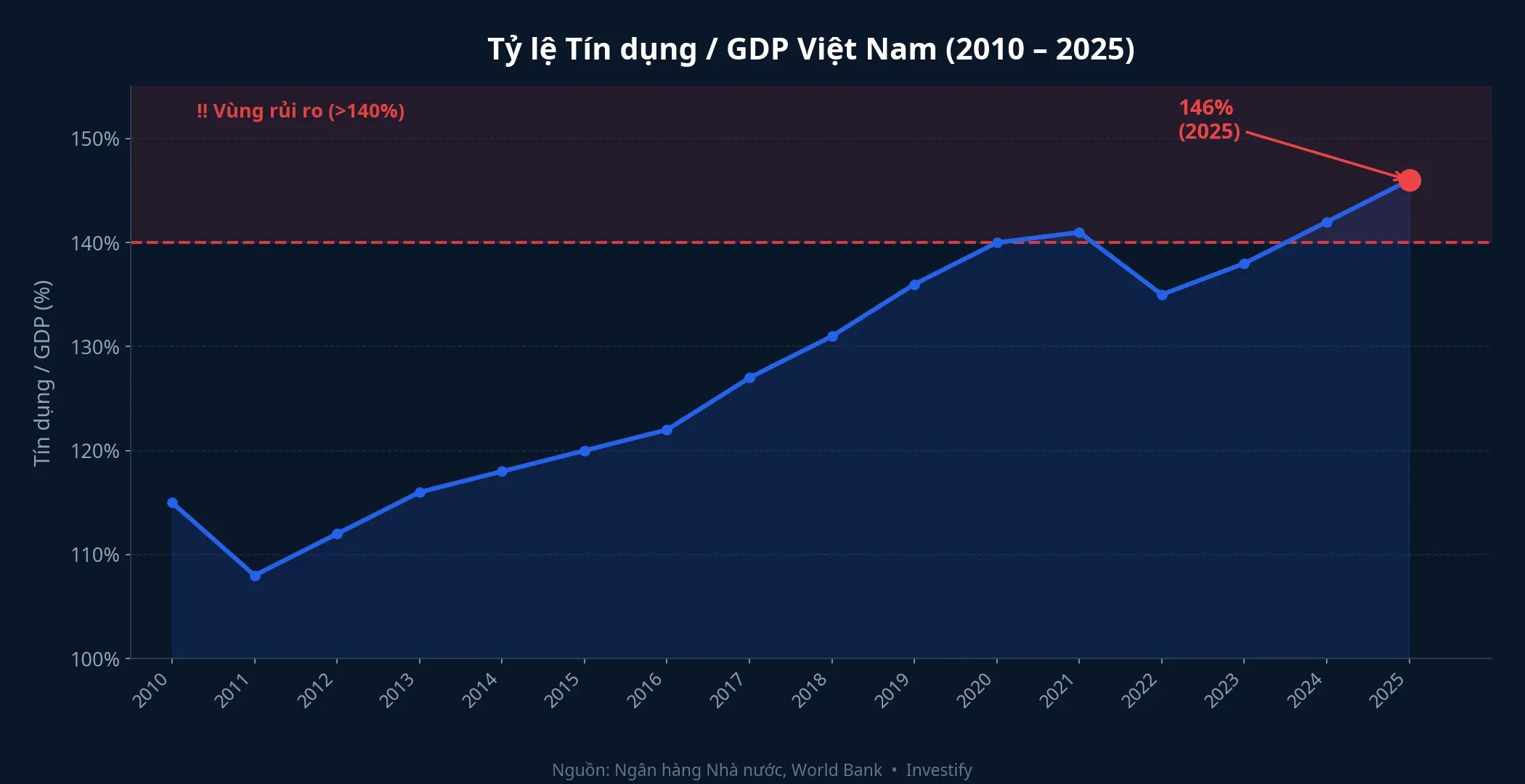

Cuối 2025, dư nợ tín dụng toàn nền kinh tế đạt trên 18,40 triệu tỷ đồng, tăng 17,87% so với cuối 2024. Tỷ lệ tín dụng/GDP chạm 146%, thuộc nhóm cao nhất trong các nước thu nhập trung bình thấp.CafeF Lãnh đạo Ngân hàng Nhà nước cũng thừa nhận rủi ro mất cân đối kỳ hạn: khoảng 80% huy động là ngắn hạn, nhưng 50% dư nợ là trung – dài hạn.

Nói thẳng, ngân hàng đang gánh vai trò cung vốn trung – dài hạn mà lẽ ra thuộc về thị trường vốn. Phó Thủ tướng nói rõ thị trường chứng khoán cần trở thành kênh huy động trung – dài hạn của nền kinh tế, giảm tải cho hệ thống ngân hàng.Thanh Niên Khi tín dụng không còn room để chạy tiếp, thị trường vốn phải lấp chỗ — và phải lấp trong 3 năm, không phải 5.

42 điểm GDP đó đến từ đâu

Để gap này không chỉ là con số trên giấy, quy mô thị trường phải lớn lên bằng ba dòng bổ sung:

- Tăng giá cổ phiếu hiện hữu: theo đà lợi nhuận doanh nghiệp niêm yết và định giá lại khi Việt Nam được FTSE nâng hạng lên Emerging Markets vào tháng 9/2026.

- Niêm yết mới và IPO nhà nước: ACV dự kiến niêm yết cuối 2026; nhóm thoái vốn gồm GAS, PLX, BID, CTG; nhiều ứng viên lớn như Viettel, VNPT, Long Châu, VNPay, MoMo đang trong kế hoạch. Thế Giới Di Động cũng dự kiến đưa Điện Máy Xanh IPO trong 2026 và Bách Hoá Xanh trong 2028.

- Phát hành thêm của doanh nghiệp đang niêm yết: tăng vốn điều lệ để tài trợ các dự án trung – dài hạn.

Với retail, điểm đáng chú ý là dòng thứ hai. Nhiều IPO quy mô lớn sẽ dồn vào 2026–2028, tạo áp lực lựa chọn trên một rổ cơ hội đang mở rộng. Đọc hết mọi bản cáo bạch là việc không khả thi với người có công việc chính — đây là điểm mà công cụ đầu tư gián tiếp trở nên thiết thực.

Ba kênh để retail đi trước chặng mở rộng

Thay vì cố chọn đúng từng cổ phiếu trong một rổ sắp gấp đôi, retail có ba kênh để định vị cả chặng. Trade-off giữa ba kênh không nằm ở “cái nào lãi cao nhất” — mà ở phí, thanh khoản, và thời gian research người dùng phải bỏ ra.

Kênh 1: ETF chỉ số rộng

ETF niêm yết trên HOSE, giao dịch giống cổ phiếu, phản ánh một rổ chỉ số. Các ETF nội địa đang hoạt động gồm:

- E1VFVN30 tham chiếu VN30, quy mô quản lý nhóm lớn nhất thị trường, thanh khoản bình quân khoảng 578.280 CCQ/phiên.

- FUEVFVND tham chiếu VN Diamond (rổ cổ phiếu kín room ngoại), AUM khoảng 12.000–14.000 tỷ đồng, thanh khoản khoảng 1.324.420 CCQ/phiên.

- FUESSVFL tham chiếu VN Finlead, thanh khoản thấp hơn đáng kể, khoảng 41.603 CCQ/phiên.

- FUEVN100 tham chiếu VN100, thanh khoản khoảng 104.385 CCQ/phiên.

Ưu điểm là phí quản lý thấp (0,6–0,8%/năm, thấp hơn nhiều so với quỹ mở chủ động), tối thiểu 1 lô 100 CCQ, mua bán trong phiên như cổ phiếu, phù hợp DCA hàng tháng. Hạn chế: ETF chỉ tái cân bằng theo chỉ số, không có kỳ vọng alpha; nếu chỉ số tham chiếu có tỷ trọng lệch (FUEVFVND lệch về rổ Diamond), rổ nắm giữ cũng lệch theo.

Kênh 2: Quỹ mở cổ phiếu chủ động

Quỹ mở phát hành chứng chỉ quỹ hàng ngày theo NAV, phí quản lý cao hơn ETF để trả cho công việc lựa chọn cổ phiếu chủ động. Một số quỹ nội có hiệu suất đáng chú ý:

- VCBF-BCF — hiệu suất 1 năm khoảng 40,04%, 3 năm 81,02%, phí quản lý 1,9%, tối thiểu 100.000 đồng.

- VESAF — 1 năm 28,00%, 3 năm 65,49%, phí 1,75%, tối thiểu 100.000 đồng.

- VFMVF1 (DCDS) — 1 năm 39,28%, 3 năm 95,81%, 5 năm 75,87%, phí 1,95%, tối thiểu 100.000 đồng.

Ưu điểm là có cơ hội tạo alpha khi nhà quản lý quỹ chọn đúng; ngưỡng tối thiểu rất thấp, phù hợp đầu tư định kỳ. Hạn chế: phí 1,75–1,95%/năm tích luỹ dài hạn không nhỏ; NAV chốt cuối ngày, không mua bán intraday; hiệu suất tuỳ năng lực từng nhà quản lý. Lãi quá khứ không đảm bảo cho chặng sắp tới, nhất là khi cơ cấu thị trường sẽ thay đổi lớn vì dòng IPO mới.

Kênh 3: Cổ phiếu trực tiếp

Flexibility cao nhất, phí giao dịch thấp nhất (0,15–0,25% một chiều), không phí quản lý. Nhưng đòi hỏi thời gian đọc báo cáo tài chính, theo dõi ĐHCĐ, hiểu ngành — công việc thực chất của một nhà phân tích bán chuyên. Với chặng mở rộng 3 năm, rủi ro lớn nhất của kênh này không phải thua lỗ trên cổ phiếu đang giữ, mà là bỏ lỡ các cơ hội niêm yết mới trong khi tập trung theo dõi một rổ hẹp quen thuộc.

Ghép ba kênh theo dòng tiền thực tế

Với khoản tiết kiệm hàng tháng (DCA), ETF chỉ số rộng và quỹ mở là hai kênh tự nhiên hơn — ngưỡng tối thiểu thấp, không cần chọn thời điểm vào lệnh. Với khoản tiền lớn một lần, trộn ba kênh theo tỷ trọng giảm dần theo thời gian research có thể bỏ ra là cấu trúc phổ biến: càng ít thời gian theo dõi, tỷ trọng ETF càng cao; càng có conviction với từng doanh nghiệp cụ thể, phần cổ phiếu trực tiếp càng được nới.

Mục tiêu 120% GDP là cam kết chính sách công khai với lộ trình 3 năm, không phải tín hiệu mua ngay lập tức. Điều nó thay đổi là tầm nhìn của retail: nếu chấp nhận giả định chính sách được theo đuổi nghiêm túc, chặng 2026–2028 sẽ có dòng IPO nhà nước và niêm yết mới dày đặc, và kênh tham gia rộng nhất thường là kênh tốt nhất cho người không muốn chọn từng cái tên.

Ba tín hiệu đáng theo dõi

Cam kết chính sách chỉ có giá trị khi được theo dõi bằng những mốc triển khai cụ thể. Ba yếu tố cần quan sát trong các tháng tới:

- Tiến độ thoái vốn nhà nước tại GAS, PLX, BID, CTG — nguồn cung cổ phiếu tập trung nhất, quyết định phần lớn mức tăng vốn hoá 2026–2027.

- Thời điểm chốt niêm yết ACV — nếu đúng lộ trình cuối 2026, đây là phép thử cho khả năng hấp thụ vốn của thị trường.

- Mức độ giải ngân của khối ngoại sau khi FTSE nâng hạng có hiệu lực vào tháng 9/2026 — dòng passive từ các quỹ chỉ số mới nổi là cấu phần quan trọng của chặng 42 điểm GDP.

Ba tín hiệu này sẽ cho biết chính sách đang chuyển thành dòng cung – cầu thật, hay chỉ dừng ở tuyên bố. Retail không cần đoán trước kết quả, chỉ cần quan sát và điều chỉnh tỷ trọng ba kênh khi tiến độ thay đổi.