Sáng 22/4/2026, tại Đại hội đồng cổ đông Vinamilk, một cổ đông đứng dậy than: ôm VNM suốt 10 năm mà vẫn chưa có lãi. Bà Mai Kiều Liên — Tổng Giám đốc Vinamilk — đáp lại ngắn gọn: “Nói thiệt, tôi chẳng bao giờ để ý giá cổ phiếu cả”, rồi nhấn rằng giá cổ phiếu vận hành theo cung cầu, kết quả kinh doanh và triển vọng tăng trưởng, doanh nghiệp không can thiệp được.Tuổi Trẻ

Lời than ấy không phải của riêng một người. Đằng sau nó là một kỳ vọng đã âm ỉ qua hàng nghìn tài khoản nhà đầu tư cá nhân từng coi VNM là “cổ phiếu quốc dân”: cứ ôm cổ phiếu phòng thủ đầu ngành là sẽ lãi. Niềm tin ấy có thể đã sai từ gốc — không vì VNM xấu đi, mà vì nó đã đổi vai từ lúc nào không biết.

Hòa vốn trên giá, nhưng không phải lợi suất bằng không

VNM đóng cửa phiên 22/4 ở 61.800 đồng/cp. So với vùng giá khoảng 140.000–150.000 đồng/cp giai đoạn đầu 2016 trước các đợt chia cổ phiếu thưởng và tách, khoản đầu tư đúng là đi ngang về giá khi đã điều chỉnh. Nhưng trong cùng 10 năm, Vinamilk đã chi trả tổng cộng khoảng 44.500 đồng tiền mặt trên mỗi cổ phiếu. Một cổ đông cầm tay đã nhận về gần hai phần ba giá hiện tại bằng tiền mặt — không phải hòa vốn đúng nghĩa, chỉ là không có khoản lãi vốn.

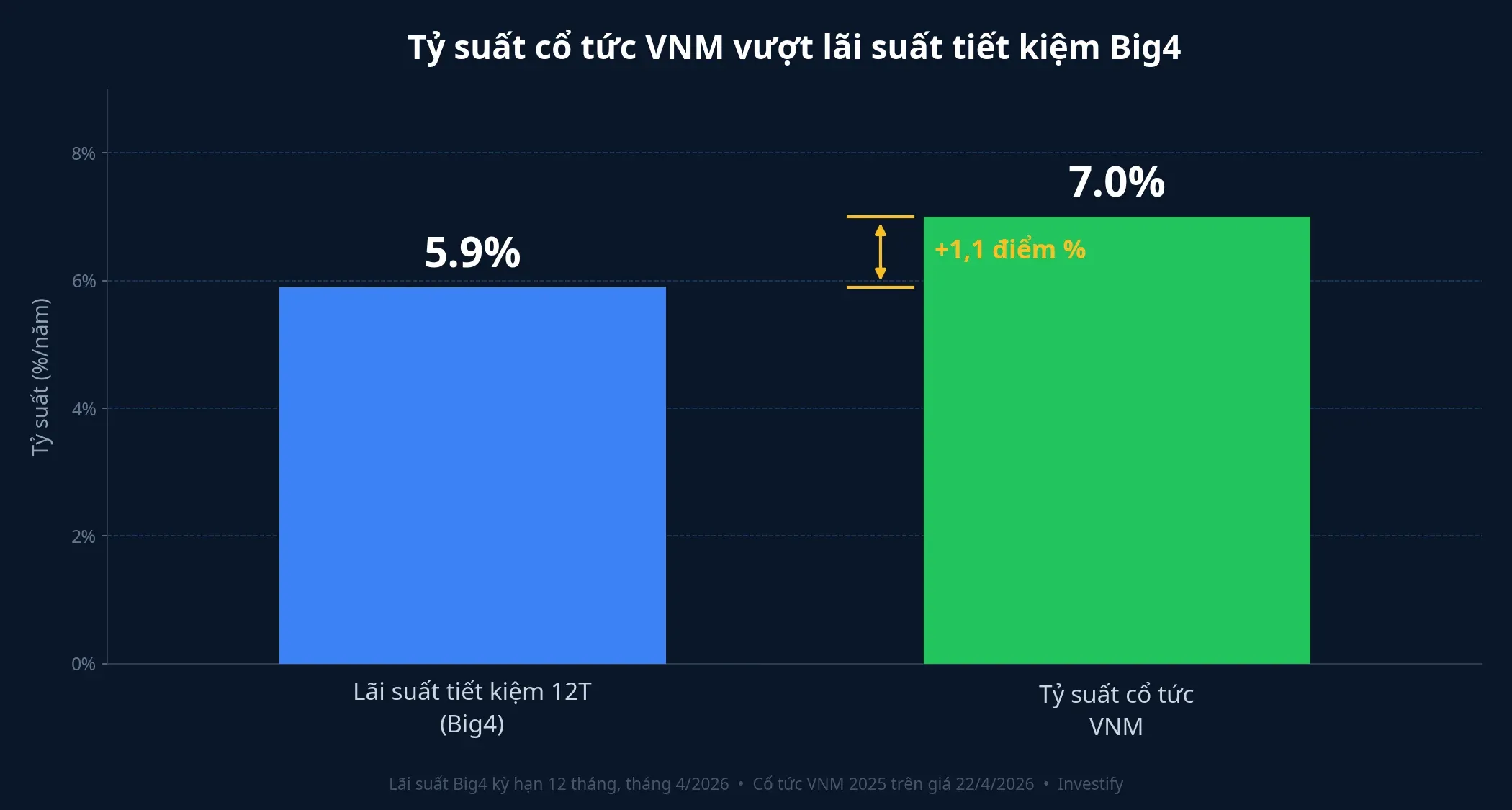

Đây là điểm đầu tiên cần gọi tên: cổ đông than “hòa vốn” vì đo bằng giá, trong khi Vinamilk đã trả phần lớn lợi nhuận ra dưới dạng cổ tức tiền mặt. Lãi suất gửi tiết kiệm 12 tháng của Big4 tháng 4/2026 là 5,9%/năm.VietnamBiz Nếu quy đổi dòng tiền cổ tức đều mỗi năm so với gửi tiết kiệm cùng kỳ, VNM không thắng tiết kiệm một cách rõ rệt — đó mới là vấn đề thật. Nhưng “hòa vốn zero” là cách đo sai công cụ.

Vì sao giá VNM đi ngang: một ngành đã chín

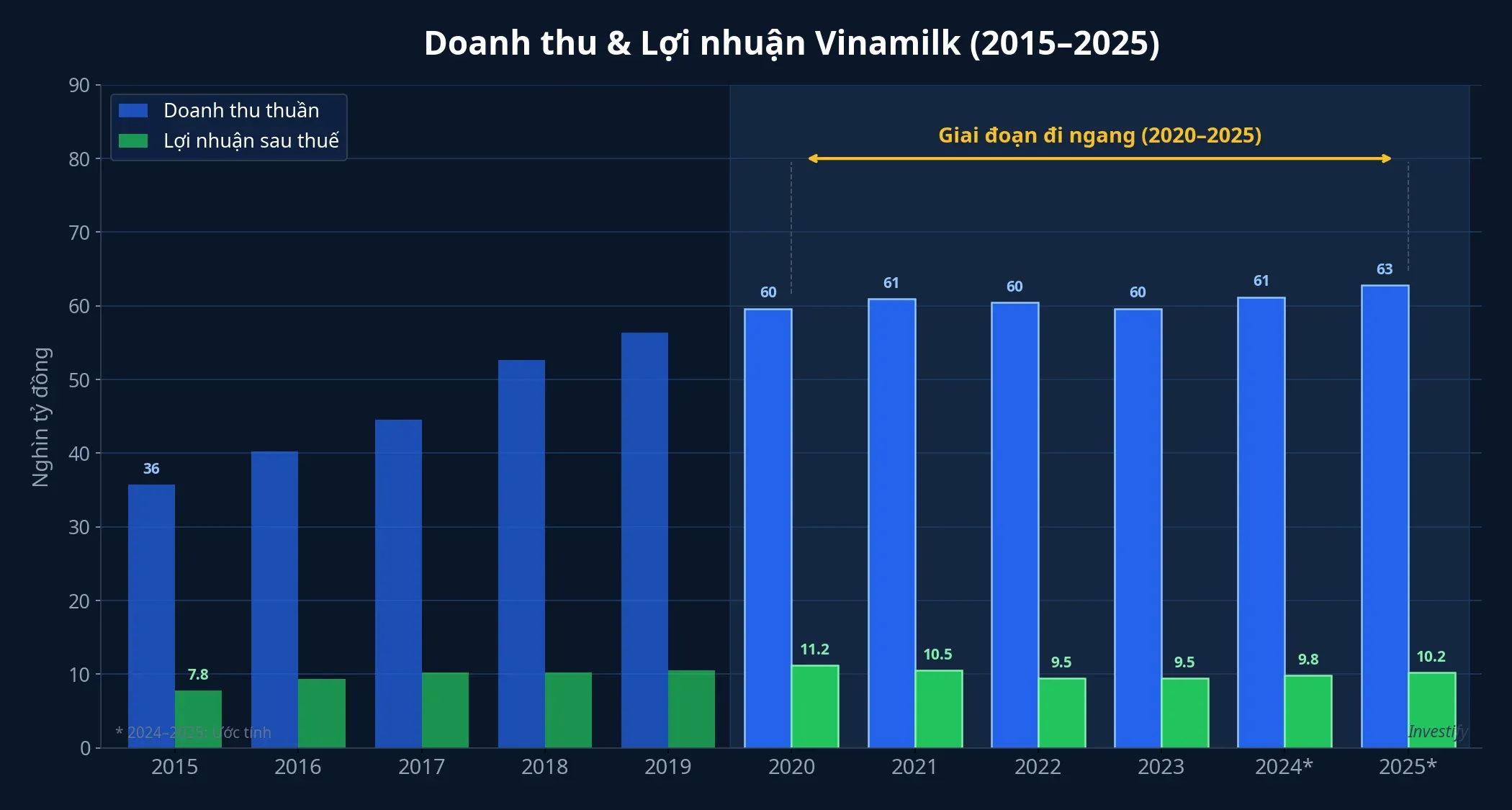

Câu hỏi kế tiếp là vì sao giá không đi lên. Nhìn sổ sách 10 năm, câu trả lời gọn: doanh thu và lợi nhuận của Vinamilk đã gần như đi ngang kể từ 2020. Doanh thu hợp nhất đi từ 59.636 tỷ năm 2020 lên 63.646 tỷ năm 2025 — chỉ tăng 6,7% trong 5 năm. Lợi nhuận sau thuế trong cùng giai đoạn dao động quanh vùng 9.400–11.200 tỷ, kết 2025 ở 9.414 tỷ, thấp hơn đỉnh 2020. Một doanh nghiệp đầu ngành, thị phần khoảng 43% tổng ngành sữa nội địa năm 2024 theo ước tính của FPTS, vẫn vận hành tốt và có lãi lớn, nhưng không còn nhịp tăng trưởng như thời 2015–2018.

Cơ chế đằng sau là ngành sữa Việt đã chạm trần tăng trưởng trong nước. Mức tiêu thụ sữa bình quân đầu người Việt Nam theo Hiệp hội Sữa Việt Nam là khoảng 27 lít/người/năm — thấp hơn khu vực và còn dư địa dài hạn, nhưng tốc độ tăng đã chậm lại do dân số đạt đỉnh tăng trưởng, cạnh tranh từ TH True Milk và Nutifood, cùng dịch chuyển sang các loại đồ uống dinh dưỡng khác. Vinamilk không mất thị phần — thậm chí hồi phục nhẹ trong 2024 — nhưng chiếc bánh không to thêm đủ nhanh để kéo lợi nhuận đi lên.

Khi lợi nhuận đi ngang, hệ số P/E không có lý do để nở ra, và giá cổ phiếu tự nhiên đi ngang theo. Đây không phải hỏng hóc doanh nghiệp, mà là đặc điểm của một công ty đầu ngành đã chín muồi. Giữ VNM hôm nay giống giữ một trái phiếu có phiếu trả cao, không phải giữ một vé xổ số tăng trưởng.

Vai đã đổi: từ kênh tăng giá sang kênh cổ tức

Với một doanh nghiệp ở trạng thái này, cơ chế tạo lợi suất cho cổ đông không còn là tăng giá cổ phiếu, mà là cổ tức tiền mặt. ĐHĐCĐ 22/4 vừa thông qua kế hoạch 2026: doanh thu hợp nhất 66.477 tỷ, lợi nhuận sau thuế 9.828 tỷ (cùng tăng khoảng 4% so với 2025), chính sách cổ tức cho 2026 tối thiểu 50% lợi nhuận bằng tiền mặt.DNSE Cổ tức cho năm 2025 đã chốt ở 43,5% mệnh giá, tương đương 4.350 đồng/cp.

Đặt vào giá hiện tại 61.800 đồng, mức cổ tức 4.350 đồng/cp cho năm 2025 tương đương tỷ suất cổ tức khoảng 7,0% trên giá vốn hôm nay. Cao hơn gửi tiết kiệm 12 tháng Big4 (5,9%) khoảng 1,1 điểm phần trăm. Đây mới là lợi suất mà một cổ đông VNM hôm nay có quyền kỳ vọng — không phải chuyện giá cổ phiếu gấp đôi sau ba năm như thời 2016.

Khung kỳ vọng đúng cho VNM hôm nay là kênh cổ tức: mua để nhận dòng tiền đều, chấp nhận giá cổ phiếu có thể vẫn đi ngang trong nhiều năm. Khung kỳ vọng sai là kênh tăng giá: mua và chờ giá gấp đôi sau ba đến năm năm. Cổ đông than thở sáng 22/4 đã đo VNM bằng khung thứ hai trong một doanh nghiệp đã chuyển sang khung thứ nhất từ lâu. Cũng cần nói rõ: chênh lệch 1,1 điểm phần trăm không phải “phần thưởng rủi ro” hấp dẫn so với một khoản tiền gửi được Bảo hiểm Tiền gửi bảo đảm — đủ để biện luận cho việc giữ trong phần phòng thủ của danh mục, không đủ để dồn tỷ trọng lớn.

Khung tự kiểm cho danh mục cổ phiếu phòng thủ đầu ngành

Câu chuyện VNM không phải cá biệt. Trên HOSE còn nhiều cổ phiếu đầu ngành khác từng được nhà đầu tư cá nhân coi là “quốc dân”: FPT đóng cửa 22/4 ở 74.600 đồng, giảm khoảng 43% từ đỉnh 131.668 đồng ngày 23/1/2025; doanh nghiệp vẫn tăng trưởng lợi nhuận, nhưng mặt bằng P/E đã bị nén lại sau giai đoạn định giá cao. SAB ở 45.050 đồng với P/E khoảng 13,2 và ROE gần 20% — dẫn đầu ngành bia nội địa, sinh lời tốt nhưng doanh thu gần như không tăng trong nhiều năm. MWG ở 86.200 đồng với P/E khoảng 18,4 đã qua giai đoạn mở chuỗi bùng phát và đang chuyển dần sang kịch bản trưởng thành. VJC ở 176.200 đồng nhưng P/E lên tới khoảng 58 với ROE 8,6% — định giá còn cao so với khả năng sinh lời thực.

Một khung tự kiểm đơn giản cho nhà đầu tư đang ôm cổ phiếu phòng thủ đầu ngành, dưới điều kiện hiện tại:

- Nhìn tăng trưởng doanh thu và lợi nhuận 3–5 năm gần nhất. Nếu đã đi ngang hai năm liên tiếp, đó là tín hiệu ngành có thể đã chạm trần trong nước.

- Nhìn thị phần. Nếu đã ở vùng dẫn đầu ổn định và ít biến động, dư địa mở rộng nội địa mỏng, tăng trưởng sẽ phụ thuộc vào xuất khẩu hoặc dòng sản phẩm mới.

- Nhìn tỷ suất cổ tức trên giá hiện tại. Nếu đã vượt lãi suất tiết kiệm 12 tháng Big4 một khoảng đáng kể, thị trường đang định giá cổ phiếu theo khung cổ tức, không còn theo khung tăng trưởng.

Dưới điều kiện hiện tại, với VN-Index đóng cửa 22/4 ở 1.857,30 điểm cùng độ lan tỏa âm (113 mã tăng so với 205 mã giảm), mặc định hợp lý với một cổ phiếu đầu ngành đã bão hòa là đọc nó như một khoản thu nhập cổ tức đều, không phải một cược vào lãi vốn. Quyết định giữ hay chốt tùy tỷ trọng trong danh mục và nhu cầu dòng tiền của từng người, nhưng kỳ vọng phải được đặt lại trước khi quyết định gì có ý nghĩa.

Lời than là một lời gọi đọc lại kỳ vọng

Thesis gọn: VNM ngày nay không còn là cổ phiếu tăng giá, mà là cổ phiếu cổ tức. Ở định giá 61.800 đồng, tỷ suất cổ tức khoảng 7,0% vượt tiết kiệm 12 tháng Big4 đúng 1,1 điểm phần trăm — đủ để biện luận cho việc giữ trong phần phòng thủ của danh mục, không đủ để biện luận cho việc kỳ vọng lãi vốn. Ba yếu tố có thể đảo ngược bức tranh này và đáng theo dõi: (i) dự án Mộc Châu Creamery mới mà ban lãnh đạo kỳ vọng đóng góp phân nửa doanh thu trong trung hạn, (ii) tốc độ mở rộng xuất khẩu sang Trung Đông và ASEAN, (iii) diễn biến cạnh tranh nội địa từ TH True Milk và Nutifood. Nếu ba yếu tố này đồng loạt cải thiện và doanh thu rời khỏi vùng đi ngang, khung tăng trưởng có thể quay lại. Trước khi có bằng chứng đó, khung cổ tức là mặc định hợp lý.

Lời than “ôm 10 năm hòa vốn” nghe như một thất bại đầu tư. Thực ra, đó là một lời gọi đọc lại khung kỳ vọng. Với nhiều nhà đầu tư cá nhân đang giữ cổ phiếu quốc dân trong danh mục, lời gọi này đáng đến trước khi than thở.