Hai ngày trước khi cổ đông Sacombank họp tại Việt Trì sáng 22/4, HĐQT bất ngờ rút tờ trình số 25/2026/TT-HĐQT — đúng đề xuất gia hạn đề án tái cơ cấu sau sáp nhập đến 2030 mà chính HĐQT đã ban hành 5 tuần trước đó, ngày 18/3/2026.CafeF Ngân hàng chưa công bố lý do, nhưng đây không phải một điều chỉnh thủ tục. Đây là tín hiệu về thời điểm khép lại hành trình 10 năm mà Sacombank đã đi từ sau sáp nhập SouthernBank năm 2015.

Thị trường đã bỏ phiếu hai lần

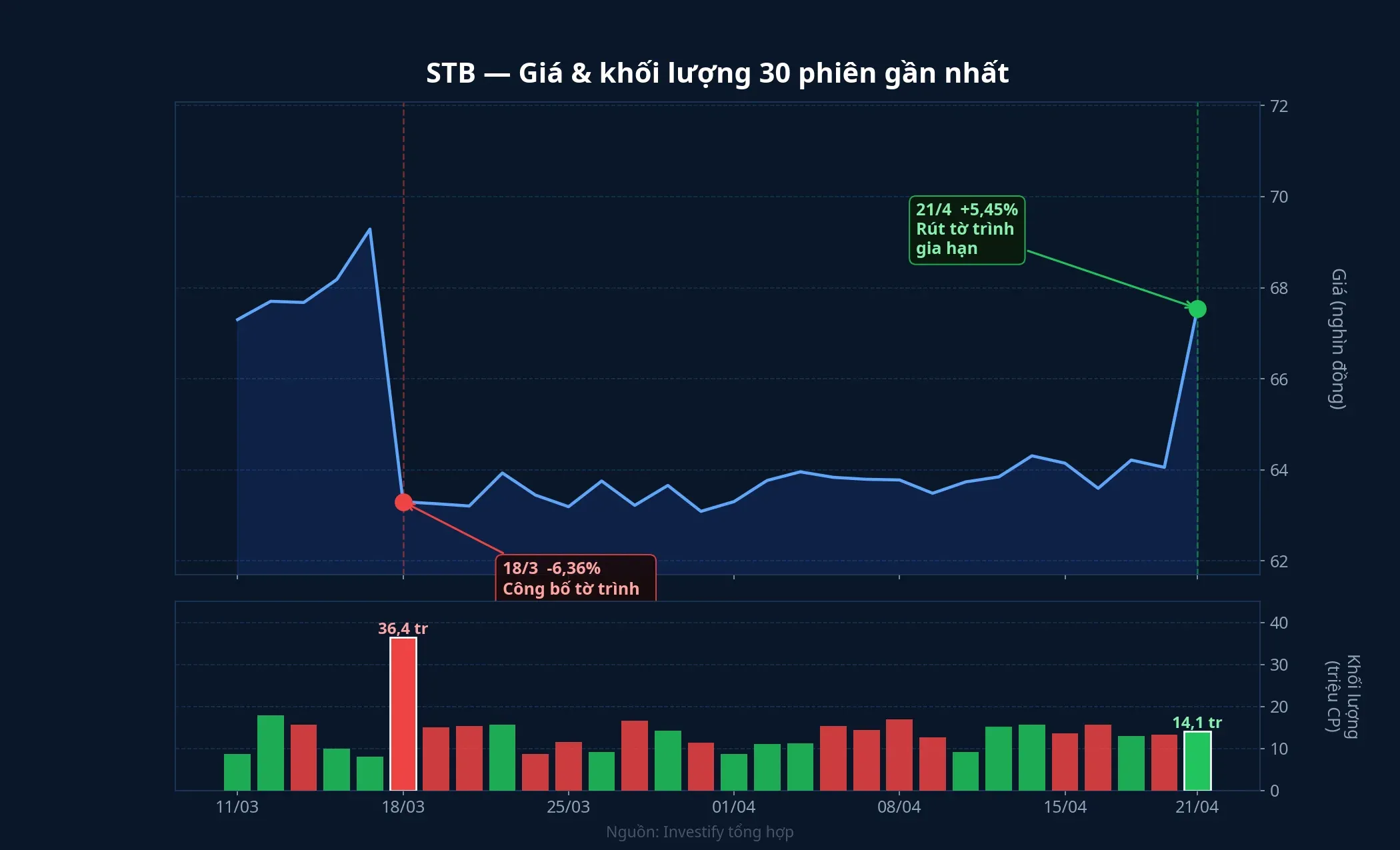

Khi tờ trình gia hạn được công bố ngày 18/3, STB giảm 6,36% xuống 63.300 đồng với khối lượng đột biến 36,4 triệu đơn vị, gấp 3 đến 4 lần các phiên thường.Vietstock Cổ đông không hào hứng với viễn cảnh thêm 4 năm ở diện tái cơ cấu.

Đến ngày 21/4, sau khi tin rút tờ trình được công bố chiều 20/4, STB đóng cửa 67.700 đồng. Mức giá này lấy lại toàn bộ phần giảm trước đó, khớp 14,1 triệu đơn vị, vốn hóa trở về 127,6 nghìn tỷ. Hai quyết định trái chiều của HĐQT, hai phản ứng trái chiều của thị trường, và khoảng cách giữa chúng chỉ 5 tuần.

Điều quan trọng cần nhớ: việc rút tờ trình không tự động đồng nghĩa đề án kết thúc đúng 2026. Nó chỉ mở ra ba khả năng phía trước, mỗi khả năng có đường kết thúc khác nhau cho STB. Nhìn vào con số có thể giúp định khung từng kịch bản, nhưng phần lớn câu trả lời sẽ chỉ rõ trong 6 tháng tới.

Kịch bản A: Hoàn tất đúng hạn 2026

Đây là kịch bản được thị trường định giá vào trong nhịp tăng phiên 21/4.

Nền cho kịch bản này là những gì Sacombank đã làm: trích lập 100% trái phiếu VAMC, xử lý cơ bản các khoản tồn đọng giai đoạn 2023–2025, bán đấu giá thành công KCN Phong Phú. Theo tổng hợp từ phân tích thị trường, ước tính khoảng 12.000 tỷ đồng thu hồi từ tài sản đảm bảo sẽ được ghi nhận trong 2026, đủ để đóng phần lớn các khoản trích lập còn lại.

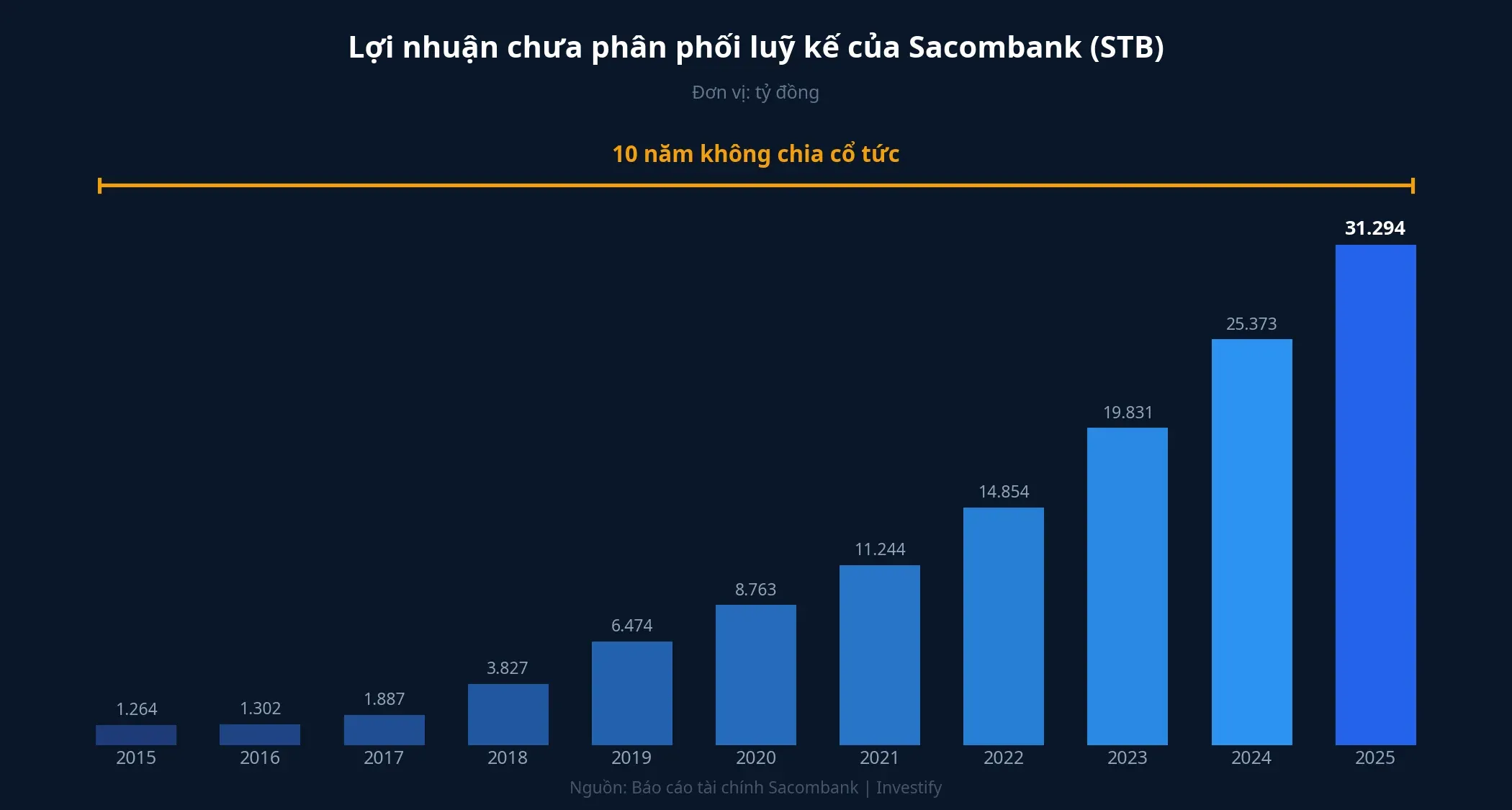

Nếu Ngân hàng Nhà nước chấp nhận Sacombank kết thúc đề án, phần lợi nhuận chưa phân phối tích lũy 10 năm không chia cổ tức sẽ bước vào vùng có thể xử lý. Con số này đã đạt khoảng 31.294 tỷ đồng cuối năm 2025 theo dữ liệu báo cáo tài chính, gần bằng vốn điều lệ hiện tại của ngân hàng.

Có ba hướng thường thấy ở các ngân hàng thoát diện giám sát: chia cổ tức tiền mặt, cổ tức cổ phiếu để tăng vốn điều lệ, hoặc phân bổ vào thặng dư vốn và các quỹ để củng cố an toàn vốn. ACB sau khi thoát tái cơ cấu đã chọn hướng thứ ba trước, rồi mới quay lại chính sách cổ tức đều đặn. Khi đó P/B dịch từ vùng chiết khấu lên cao hơn vì thị trường xác nhận tồn đọng đã được xử lý xong.

Ở mức giá 67.700 đồng, P/B của STB đang ở khoảng 2,13 lần (BVPS 31.756 đồng), cao hơn nhóm quốc doanh ngoài VCB và thấp hơn VCB đôi chút.

Trong kịch bản này, dư địa tái định giá không nằm ở chỗ STB phải vượt VCB, mà ở chỗ thị trường định giá lại từ một ngân hàng “đang tái cơ cấu” thành một ngân hàng “đã hoàn tất tái cơ cấu”. Một mức chênh lệch nhỏ về P/B nhưng cấu trúc khác về rủi ro.

Tín hiệu kích hoạt kịch bản A: quyết định chính thức của NHNN về việc đóng đề án, kế hoạch phân phối lợi nhuận được HĐQT trình cụ thể trong 6 tháng tới, và tiến độ thu hồi 12.000 tỷ ghi nhận rõ trong báo cáo bán niên 2026.

Kịch bản B: Kéo dài thực tế sang 2027–2028

Tờ trình gia hạn đã được Chủ tịch Dương Công Minh đề xuất ngày 18/3 không phải ngẫu nhiên. Các khoản tồn đọng liên quan nhóm Trầm Bê — bao gồm 32,5% cổ phần có nguồn gốc từ nhóm này — là phần chậm nhất của đề án và phụ thuộc tiến độ pháp lý, không hoàn toàn do tốc độ xử lý nội bộ của ngân hàng.

Việc rút tờ trình có thể không đồng nghĩa với việc xử lý đã xong. Ngân hàng có thể chọn không chính thức gia hạn mà để quá trình xử lý tự kéo dài sang 2027–2028, tránh áp lực truyền thông từ thông điệp “thêm 4 năm”. Kịch bản này đã từng diễn ra ở nhiều đề án tái cơ cấu khác: thời điểm đóng đề án về mặt giấy tờ và thời điểm thực sự hết tồn đọng có thể cách nhau một vài năm.

Trong trường hợp này, NIM của Sacombank sẽ chịu áp lực kéo dài từ chi phí xử lý và các khoản trích lập bổ sung theo tiến độ tố tụng. Mục tiêu lợi nhuận trước thuế năm 2026 ở mức 8.100 tỷ đồng (+6,2% so với cùng kỳ) — thấp hơn 45% so với kế hoạch 14.650 tỷ năm trước — phần nào hàm ý ban lãnh đạo đã thận trọng với khả năng này.

Tín hiệu kích hoạt kịch bản B: tốc độ thu hồi tài sản đảm bảo theo từng quý trong 2026, diễn biến các vụ việc pháp lý liên quan cổ phần Trầm Bê, và chênh lệch giữa kế hoạch trích lập với thực tế ghi nhận.

Kịch bản C: Tái định hình, không chỉ tái cơ cấu

Kịch bản thứ ba nhìn câu chuyện Sacombank ở một tầm khác. Việc rút tờ trình gia hạn, sự hiện diện của ông Nguyễn Đức Thụy trong vai trò Tổng giám đốc từ tháng 3/2026 và dự kiến được bầu bổ sung vào HĐQT tại ĐHĐCĐ hôm nay, cùng việc cổ đông sắp biểu quyết đề xuất đổi nhận diện thương hiệu: chuỗi sự kiện này khó là các điều chỉnh rời rạc.

Chúng có thể báo hiệu Sacombank đang chuẩn bị chuyển từ một ngân hàng “đang khép lại di sản sáp nhập” sang một ngân hàng “mở ra hệ sinh thái mới”. ĐHĐCĐ lần đầu tổ chức tại Phú Thọ thay vì trụ sở TP.HCM sau hai thập kỷ cũng không phải một lựa chọn trung tính về mặt biểu tượng.

Trong kịch bản này, mốc tổng tài sản vượt 1 triệu tỷ đồng trong 2026 theo kế hoạch không chỉ là cột mốc quy mô mà là cửa ngõ vào nhóm “ngân hàng triệu tỷ”. Định giá cổ phiếu khi đó không chỉ phụ thuộc chất lượng tài sản mà còn phụ thuộc các công bố hợp tác chiến lược, các thương vụ M&A hoặc mở rộng sản phẩm mà HĐQT mới có thể đưa ra sau ĐHĐCĐ.

Cần nói rõ: đây cũng là kịch bản có rủi ro quản trị cao nhất. Phân bổ lợi nhuận giữ lại theo hướng mở rộng thay vì chia cho cổ đông là lựa chọn mà nhà đầu tư cá nhân phải theo dõi kỹ, đặc biệt khi cơ cấu cổ đông lớn vẫn chưa ổn định hoàn toàn.

Tín hiệu kích hoạt kịch bản C: kết quả biểu quyết đổi nhận diện thương hiệu tại ĐHĐCĐ hôm nay, các công bố M&A hoặc hợp tác chiến lược trong 6 tháng tới, và cơ cấu cổ đông lớn sau kỳ công bố tiếp theo.

Ba tài liệu cần soi kỹ sau ĐHĐCĐ

Nhiệm kỳ HĐQT 2022–2026 chỉ còn vài tháng thực tế, thời gian hành động ngắn. Ba tài liệu đáng theo dõi sau ĐHĐCĐ:

- Nghị quyết về kế hoạch phân phối lợi nhuận lũy kế: gợi ý Sacombank đang nghiêng về kịch bản nào.

- Phát biểu chính thức về tiến độ xử lý phần tồn đọng liên quan nhóm Trầm Bê: gợi ý khoảng cách giữa kịch bản A và B.

- Kết quả biểu quyết về đổi nhận diện thương hiệu: gợi ý mức cam kết với kịch bản C.

Cổ phiếu STB đã tăng khoảng 10,6% chỉ trong hai phiên cuối (17/4 đóng 64.000 → 21/4 đóng 67.700). Một phần kịch bản A đã được định giá vào, nhưng khoảng cách giữa ba kịch bản còn rộng và sẽ chỉ thu hẹp khi các tín hiệu cụ thể nói trên xuất hiện. Trong điều kiện chưa có đủ dữ liệu để cam kết một hướng, theo dõi đúng tín hiệu là lựa chọn hợp lý hơn là đoán trước kịch bản.