Sáng 22/4/2026, ĐHĐCĐ thường niên Vingroup thông qua kế hoạch năm: doanh thu 485.000 tỷ đồng (tăng 46% so với 2025) và lợi nhuận sau thuế 35.000 tỷ đồng, gấp 3 lần kết quả 2025.CafeF Toàn bộ lợi nhuận được giữ lại, không chia cổ tức, để phục vụ hoạt động kinh doanh.Vietstock

Con số 35.000 tỷ đọc lên rất dễ. Đặt cạnh nền 2025 hợp nhất khoảng 11.065 tỷ đồng, cạnh mục tiêu 60.000 tỷ ở cấp công ty con Vinhomes, cạnh việc chính Vingroup vừa nâng kế hoạch thêm 10.000 tỷ LNST chỉ 2 ngày trước đại hội, ba cơ chế đứng phía sau “gấp 3 lần” lộ ra khá rõ. Bài này bóc từng cơ chế, chỉ ra giả định cần tự kiểm ở mỗi cơ chế, và trả lời câu hỏi: vì sao P/B gần 10 lần không đơn giản chỉ là kỳ vọng được thổi phồng.

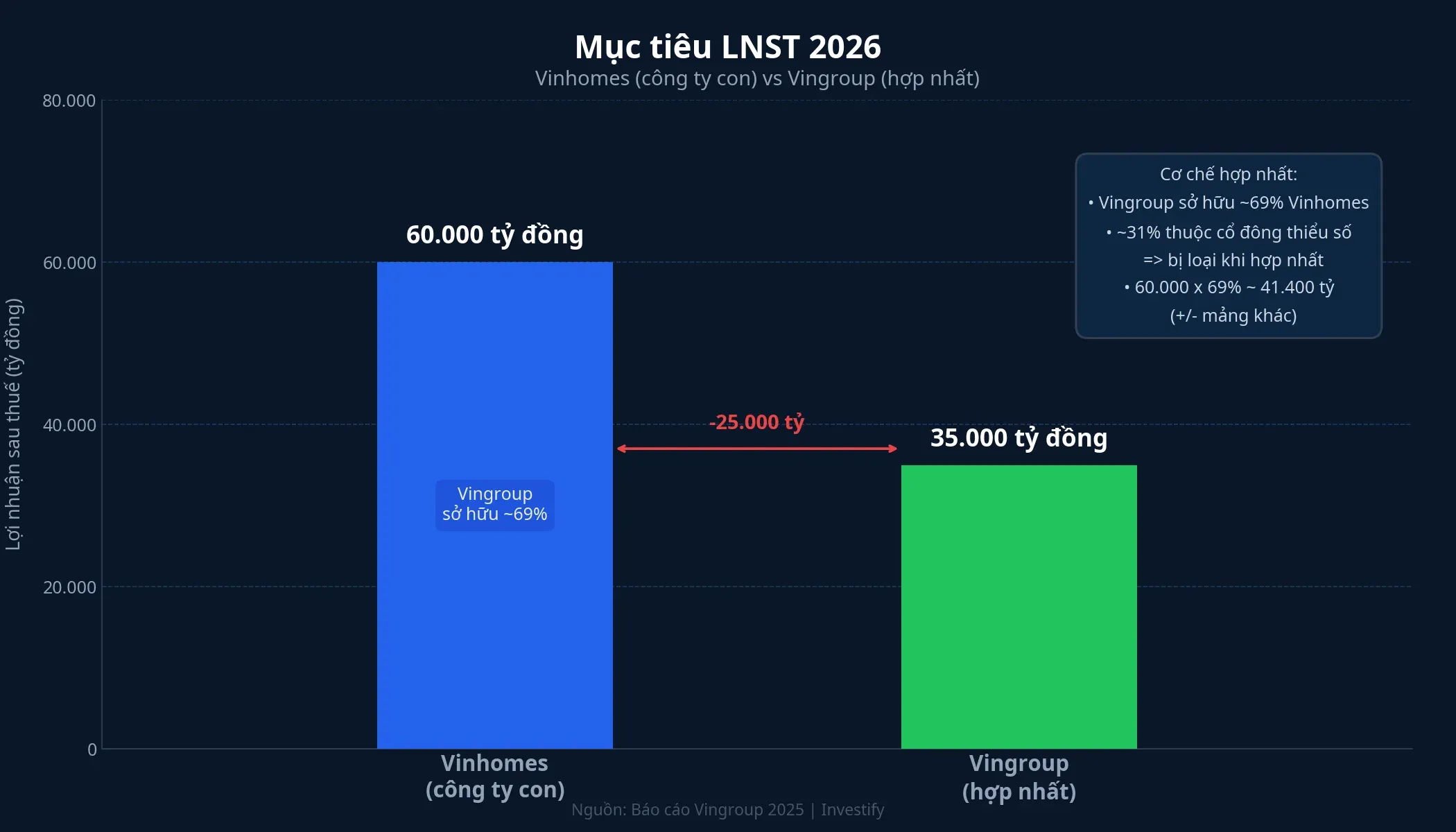

Cơ chế 1: Vinhomes vẫn là trụ đỡ, nhưng 60.000 tỷ không chảy hết vào 35.000 tỷ

Trước đại hội Vingroup một ngày, ĐHĐCĐ Vinhomes đã duyệt mục tiêu 2026: doanh thu 285.000 tỷ đồng và LNST 60.000 tỷ đồng.VietnamNet Đây là mức nâng từ kế hoạch 50.000 tỷ công bố trước đó lên 60.000 tỷ. Nền 2025 của Vinhomes là doanh thu 153.271 tỷ đồng (tăng 49,8% so với cùng kỳ) và LNST 43.335 tỷ đồng (tăng 23,6%).

Thoạt nhìn, LNST Vinhomes 60.000 tỷ đã vượt xa mục tiêu hợp nhất 35.000 tỷ của tập đoàn mẹ. Thắc mắc rất tự nhiên: sao con ăn nhiều hơn cha? Đây là chỗ kế toán hợp nhất khiến nhiều nhà đầu tư cá nhân bỏ qua. Báo cáo tài chính hợp nhất của Vingroup cộng đủ 100% doanh thu và lợi nhuận của Vinhomes vào, nhưng sau đó phải trừ phần lợi ích của cổ đông không kiểm soát — tức phần thuộc về cổ đông thiểu số của Vinhomes — ra khỏi LNST thuộc về công ty mẹ. Vingroup giữ quyền chi phối Vinhomes nhưng không sở hữu 100%.

Hệ quả: 60.000 tỷ LNST Vinhomes chảy vào báo cáo hợp nhất Vingroup, rồi một phần đáng kể chảy ra dưới dạng lợi ích cổ đông thiểu số. Phần còn lại cộng với kết quả của VinFast, Vinpearl và chi phí tập đoàn mới ra mục tiêu 35.000 tỷ. Con số 35.000 tỷ thấp hơn 60.000 tỷ Vinhomes không phải nghịch lý, mà chính là cách hợp nhất kế toán thông thường.

Giả định cần tự kiểm. Vinhomes 2025 đạt 43.335 tỷ LNST. Tăng lên 60.000 tỷ năm 2026 nghĩa là thêm 38%. Phần khó hơn nằm ở doanh thu: Vinhomes đặt 285.000 tỷ, tăng 86% so với nền 2025.Người Đưa Tin Mức nhảy này phụ thuộc trực tiếp vào danh mục đại dự án mở bán và bàn giao đúng tiến độ trong 2026. Trượt tiến độ ở một dự án trọng điểm có thể kéo lệch cả mảng, nên nhà đầu tư theo dõi VIC hoặc VHM cần đọc tiến độ bàn giao từng quý chứ không chỉ đọc doanh số mở bán.

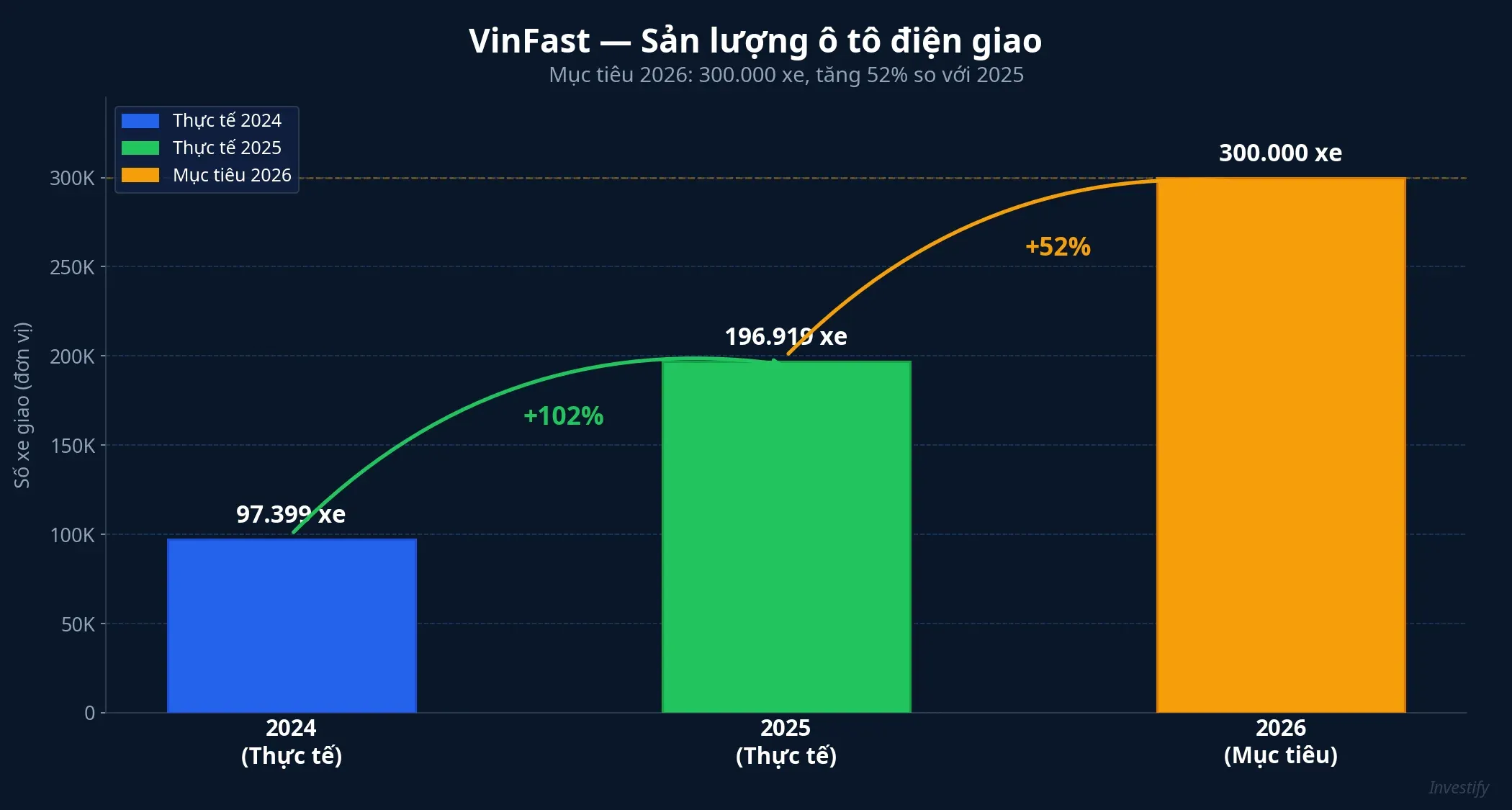

Cơ chế 2: VinFast chuyển từ mảng kéo lùi sang động lực tăng trưởng

Đây là cơ chế có biên độ thay đổi lớn nhất, và cũng là phần rủi ro cao nhất của kế hoạch. VinFast 2025 bàn giao 196.919 ô tô điện toàn cầu (tăng 102% so với 2024), cùng 406.498 xe máy điện (tăng 473%), doanh thu cả năm đạt 90.427,6 tỷ đồng.AutoPro Mục tiêu 2026 đặt ở 300.000 ô tô điện (tăng khoảng 52% so với nền 2025) và gần 1 triệu xe máy điện (tăng ít nhất 2,5 lần).

Điểm cần để ý là vai trò của VinFast trong bức tranh hợp nhất đã đổi hướng. Giai đoạn 2022–2024, VinFast đóng vai trò “mảng thua lỗ” kéo lùi kết quả hợp nhất: sản xuất lỗ, chi phí đầu tư lớn, trừ thẳng vào lợi nhuận tập đoàn. Mục tiêu 2026 mặc định VinFast đóng góp dương vào LNST hoặc ít nhất thu hẹp đáng kể mức lỗ, để chi phí tập đoàn không nuốt hết phần Vinhomes đóng góp lên. Muốn đi từ “lỗ cao” tới “hòa vốn hoặc có lãi” trong một năm, VinFast phải tận dụng được cả quy mô sản xuất lẫn tối ưu chi phí đơn vị.

Giả định cần tự kiểm. Mức tăng 52% ô tô điện trong một năm là khả thi nếu công suất nhà máy Hải Phòng, dự án Ấn Độ và Indonesia vận hành trơn tru, đồng thời thị trường nội địa và xuất khẩu hấp thụ được sản lượng mới. Rủi ro nằm ở nhu cầu chứ không chỉ ở công suất: giao 300.000 xe đòi hỏi bán được 300.000 xe. Nền 2025 đạt gần 197.000 xe nhờ chính sách hỗ trợ và lợi thế sân nhà; đẩy thêm hơn 100.000 xe trong 2026 cần kênh phân phối quốc tế mở rộng kịp tốc độ sản xuất. Số lượng bàn giao hàng tháng của VinFast, đặc biệt ở thị trường ngoài Việt Nam, là tín hiệu trực tiếp nhất cho kịch bản này.

Cơ chế 3: Cú nâng 10.000 tỷ ngày 20/4

Ngày 20/4, đúng 2 ngày trước ĐHĐCĐ, Vingroup điều chỉnh kế hoạch: tăng 35.000 tỷ doanh thu và 10.000 tỷ LNST so với bản công bố trước đó.CafeF Mục tiêu LNST đi từ 25.000 tỷ lên 35.000 tỷ, tức tăng 40% chỉ sau một văn bản.

Có hai cách đọc cú điều chỉnh này. Cách đọc thứ nhất: pipeline các quý sau đã rõ ràng hơn so với dự phóng cuối quý 1, ban lãnh đạo muốn trình cổ đông con số cập nhật thay vì con số cũ. Cách đọc thứ hai: đây là bước quản trị kỳ vọng cổ đông trước phiên họp, đặt công khai một mức thách thức để kỷ luật kế hoạch nội bộ. Hai cách đọc không loại trừ nhau, phần nào cùng đúng.

Dữ kiện đáng chú ý: cùng ngày 20/4, Vinhomes nâng mục tiêu LNST 2026 từ 50.000 tỷ lên 60.000 tỷ, và Vinpearl nâng mục tiêu lãi từ 1.500 tỷ lên 3.000 tỷ — gấp đôi kế hoạch ban đầu. Ba công ty cùng nâng cùng một ngày cho thấy đây là động thái được phối hợp ở cấp tập đoàn, không phải điều chỉnh kỹ thuật rời rạc.

Giả định cần tự kiểm. Tỷ lệ hoàn thành kế hoạch của Vingroup giai đoạn 2022–2025 cho thấy doanh nghiệp đặt mục tiêu tương đối thận trọng sau giai đoạn biến động. Nền 2025 đạt 11.065 tỷ, rất sát mức kế hoạch 10.000 tỷ. Nhảy thẳng lên 35.000 tỷ cho 2026 nghĩa là Vingroup đang phá vỡ khung đặt mục tiêu thận trọng đã giữ nhiều năm. Nhà đầu tư cầm cổ phiếu VIC nên đọc tỷ lệ hoàn thành sau mỗi BCTC quý thay vì chờ đến cuối năm mới kiểm.

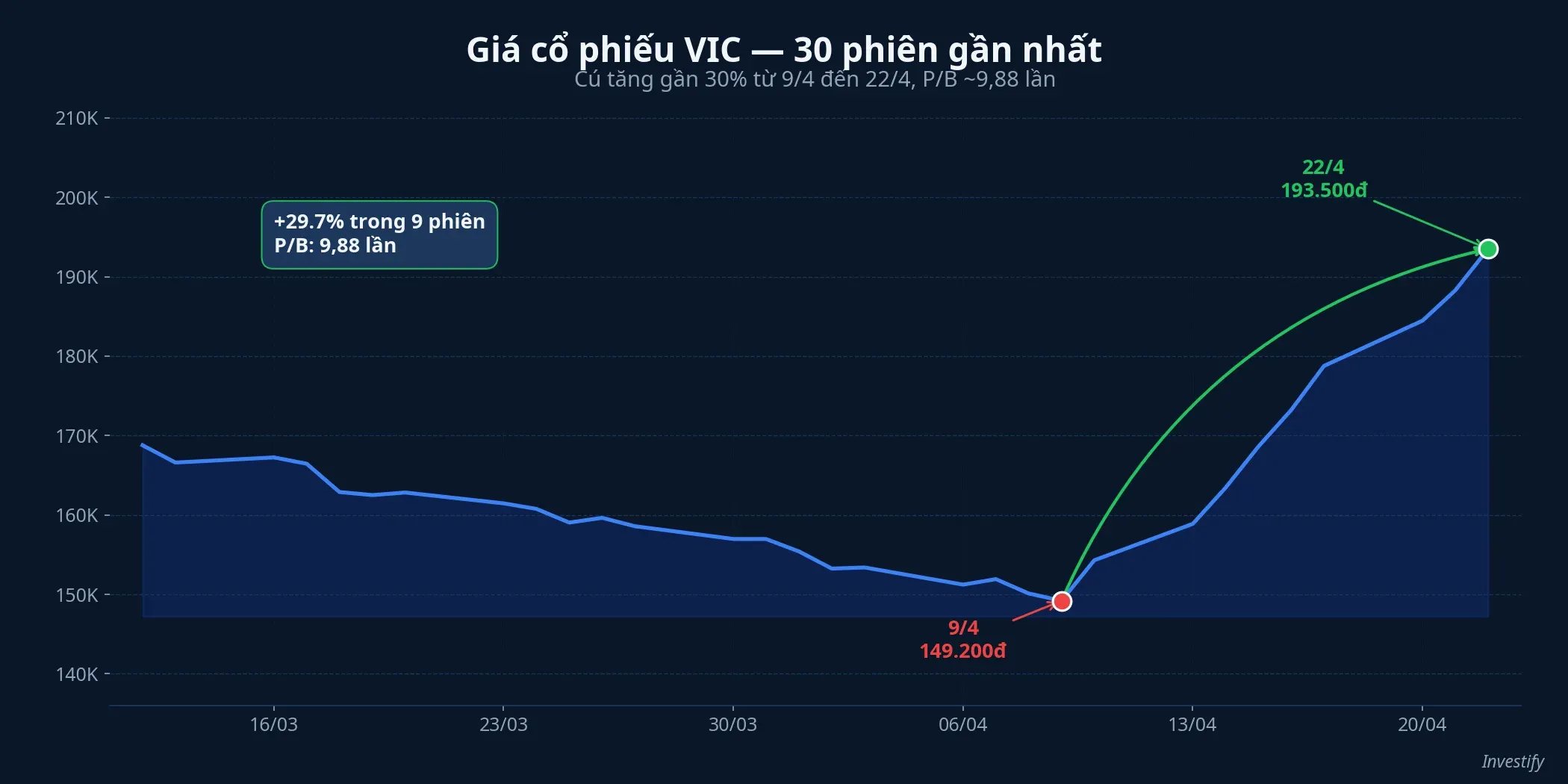

Định giá P/B 9,88 lần: kỳ vọng đã được bơm sớm

Giá VIC kết phiên sáng 22/4 ở 193.500 đồng, giảm nhẹ 0,10% so với phiên trước.Dân Việt Trong khoảng 2 tuần, VIC đã đi từ vùng 149.200 đồng (phiên 9/4) lên 193.500 đồng, tức tăng gần 30%. P/B hiện khoảng 9,88 lần, cao hơn nhiều so với trung bình nhiều năm.

Mức P/B này có ý nghĩa gì với kịch bản 35.000 tỷ? Thị trường đã định giá sớm phần lớn kỳ vọng vào kế hoạch mới. Nếu BCTC quý 1 hoặc quý 2 xác nhận pipeline đi đúng quỹ đạo, P/B có thể được thu hẹp tự nhiên nhờ tử số (giá trị sổ sách) tăng theo lợi nhuận tích lũy, giá không cần rơi. Ngược lại, nếu quý đầu trượt mục tiêu, định giá hiện tại trở nên mong manh: phần rủi ro điều chỉnh giá lớn hơn phần dư địa tăng.

Ba mốc kiểm định trong 12 tháng tới

Với cổ đông đang cầm VIC, VHM, hoặc chứng chỉ quỹ VN30 có tỷ trọng lớn cho nhóm Vin, điều cần theo dõi không phải giá ngày mai mà là các mốc kiểm định giả định. Con số “gấp 3 lần” không phải dữ kiện đã hoàn thành, mà là lời hứa sẽ được kiểm chứng qua bốn kỳ báo cáo tới:

- BCTC quý 1/2026 của VIC hợp nhất: tỷ lệ hoàn thành kế hoạch LNST sau Q1 là tín hiệu đầu tiên cho biết pipeline thực đang chạy đến đâu.

- Số lượng bàn giao ô tô điện VinFast từng tháng (đặc biệt Ấn Độ, Indonesia): tín hiệu trực tiếp nhất cho kịch bản 300.000 xe.

- Tiến độ bàn giao đại dự án Vinhomes: xác định 60.000 tỷ LNST Vinhomes có hiện thực hóa được không.

Luận điểm của bài này: mục tiêu 35.000 tỷ không phải con số ngẫu nhiên mà có ba cơ chế cụ thể chống lưng, và cả ba cơ chế đều có giả định có thể kiểm được qua dữ liệu quý. Rủi ro không nằm ở việc mục tiêu có hợp lý hay không, mà nằm ở việc nhà đầu tư có đủ kiên nhẫn đọc từng BCTC thay vì đọc giá hàng ngày. Với P/B gần 10 lần, khung phòng thủ chuẩn cho một cổ phiếu vốn hóa lớn đã chạy dài là theo dõi từng quý xem các giả định có đang được xác nhận hay bị trượt, rồi mới cân nhắc điều chỉnh tỷ trọng.