Phiên 26/5/2026, cổ phiếu Micron Technology tăng 19% và lần đầu vượt mốc 1.000 tỷ USD vốn hóa.CNBC Cần lưu ý rằng mức tăng này diễn ra trong bối cảnh nhóm cổ phiếu công nghệ Mỹ nói chung cũng hứng khởi mạnh cùng phiên, nên 19% không hoàn toàn là câu chuyện riêng của Micron. Nhưng dù sao, sự kiện này hoàn tất một bức tranh đã hình thành từ nhiều tháng trước: cả ba tầng cốt lõi của chuỗi chip AI giờ đều là doanh nghiệp nghìn tỷ đô la Mỹ. Điểm đáng chú ý không nằm ở con số giống nhau, mà ở chỗ ba tầng đó được định giá theo ba cơ chế hoàn toàn khác nhau.

Ba tầng, ba bậc thang vốn hóa

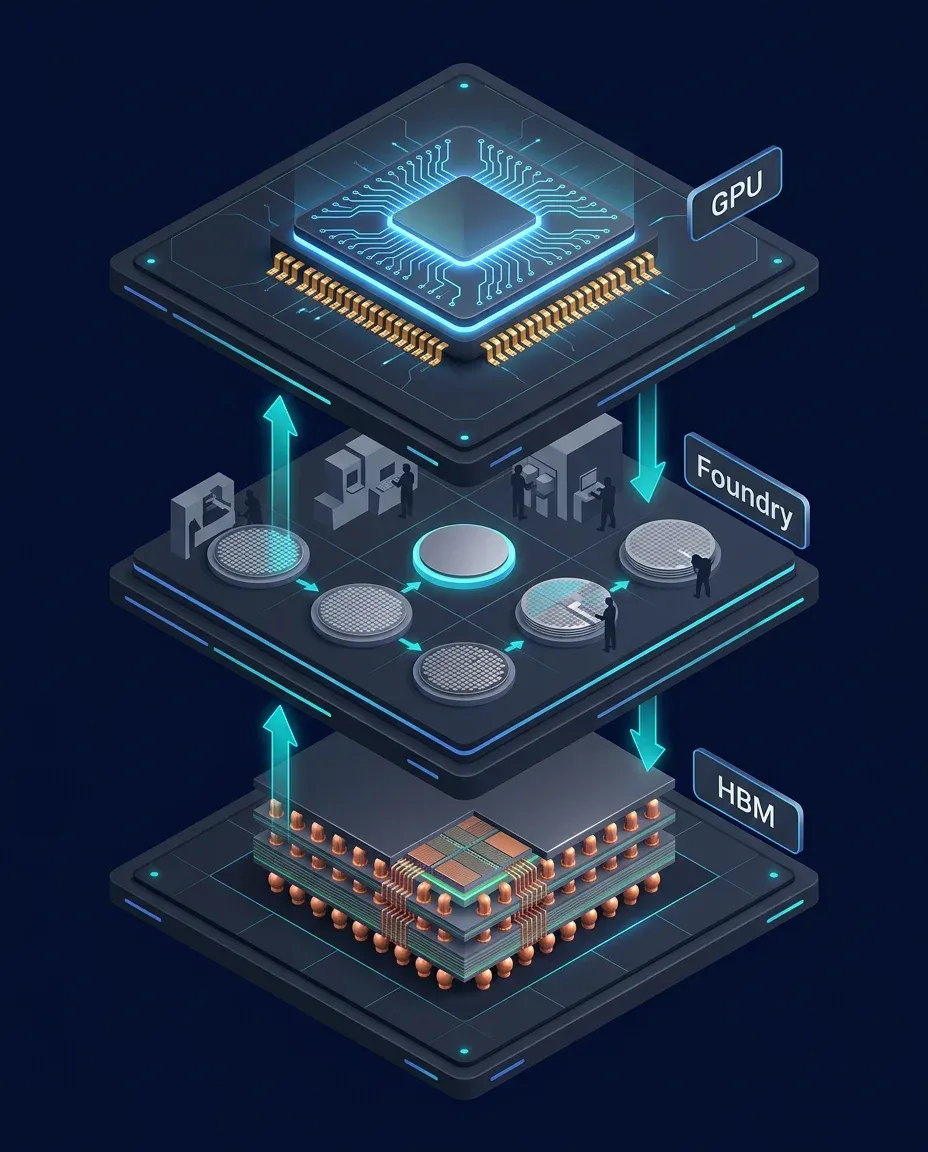

Một cụm máy chủ AI cần ba thứ phối hợp mới chạy được. Tầng trên là vi xử lý đồ họa (GPU), bộ não tính toán do Nvidia thống trị. Tầng giữa là xưởng đúc bán dẫn, nơi biến thiết kế thành chip vật lý, do TSMC nắm. Tầng dưới là bộ nhớ băng thông cao (HBM), kho dữ liệu tốc độ cao nuôi GPU, nơi Micron, SK Hynix và Samsung cạnh tranh.

Nhìn vào vốn hóa hiện tại, ba tầng tạo thành bậc thang rõ nét. Nvidia dẫn đầu ở mức khoảng 5.230 tỷ USD, là công ty có giá trị lớn nhất thế giới.CompaniesMarketCap TSMC đứng giữa với khoảng 2.140 tỷ USD.CompaniesMarketCap Và Micron vừa gia nhập câu lạc bộ nghìn tỷ ở mức 1.000 tỷ USD. Bậc thang này không ngẫu nhiên. Nó phản ánh ba cơ chế kiếm tiền và ba cách thị trường trả giá cho mỗi tầng.

Ba cơ chế định giá, ba kiểu rủi ro

Nhìn vào con số của Nvidia, biên lợi nhuận gộp thường xuyên vượt 70% là điểm nổi bật nhất. Hãng kiểm soát cả phần cứng GPU lẫn hệ sinh thái phần mềm CUDA đi kèm, khiến khách hàng gần như không có lựa chọn thay thế. Thị trường phản ánh điều này bằng mức định giá theo doanh thu cao bậc nhất ngành. Đây là tầng đặt cược vào tăng trưởng AI dài hạn với biên lợi nhuận không bị cạnh tranh ép xuống.

TSMC vận hành theo mô hình ngược lại: vốn đầu tư lớn, biên gộp quanh 50% và ổn định. Không có TSMC, cả Nvidia lẫn Apple đều không có chip tiên tiến để bán. Thị trường định giá TSMC như “thu phí cầu đường” của cả ngành. Mức định giá theo doanh thu thấp hơn Nvidia vì rủi ro vốn cao và phải tái đầu tư liên tục, nhưng dòng tiền đều đặn và dự báo được.

Micron là trường hợp thú vị nhất. Trong nhiều thập niên, cổ phiếu bộ nhớ bị thị trường định giá như hàng hóa chu kỳ: khi cung dư, giá DRAM lao dốc và biên lợi nhuận gần như bốc hơi; khi cung thiếu, lãi vọt lên rồi lại đảo chiều. Vì thế tầng bộ nhớ luôn nhận mức định giá theo doanh thu thấp nhất. Câu chuyện đang thay đổi nhờ HBM.

Vì sao HBM khác DRAM thường

HBM về bản chất vẫn là bộ nhớ DRAM, nhưng được xếp chồng nhiều lớp theo chiều dọc và nối với nhau qua hàng nghìn đường dẫn xuyên silicon. Cấu trúc này cho băng thông khổng lồ trong diện tích nhỏ, đúng thứ GPU AI cần. Một con H100 mang 80 GB bộ nhớ loại này; dòng B200 mới hơn lên tới 192 GB.

Sản xuất HBM khó hơn DRAM thông thường, tỷ lệ thành phẩm thấp hơn, nên nguồn cung không thể bung ra nhanh. Khách hàng lớn buộc phải ký hợp đồng dài hạn với cam kết sản lượng và giá cố định một phần từ trước. Chi phí đổi nhà cung cấp cũng rất cao vì mỗi loại HBM phải qua quy trình kiểm định riêng với từng dòng GPU. Kết quả: thay vì biến động theo thị trường giao ngay như DRAM thường, HBM được bán theo quan hệ dài hạn với biên lợi nhuận cao và ổn định hơn nhiều. Toàn bộ sản lượng HBM năm 2026 của Micron, kể cả thế hệ HBM4, đã được đặt mua hết.ainvest Đây là điều chưa từng xảy ra với bất kỳ sản phẩm bộ nhớ nào trước đây. Chính luận điểm đó đã khiến UBS nâng mục tiêu giá cổ phiếu Micron từ 535 USD lên 1.625 USD, gấp ba lần.The Tech Marketer

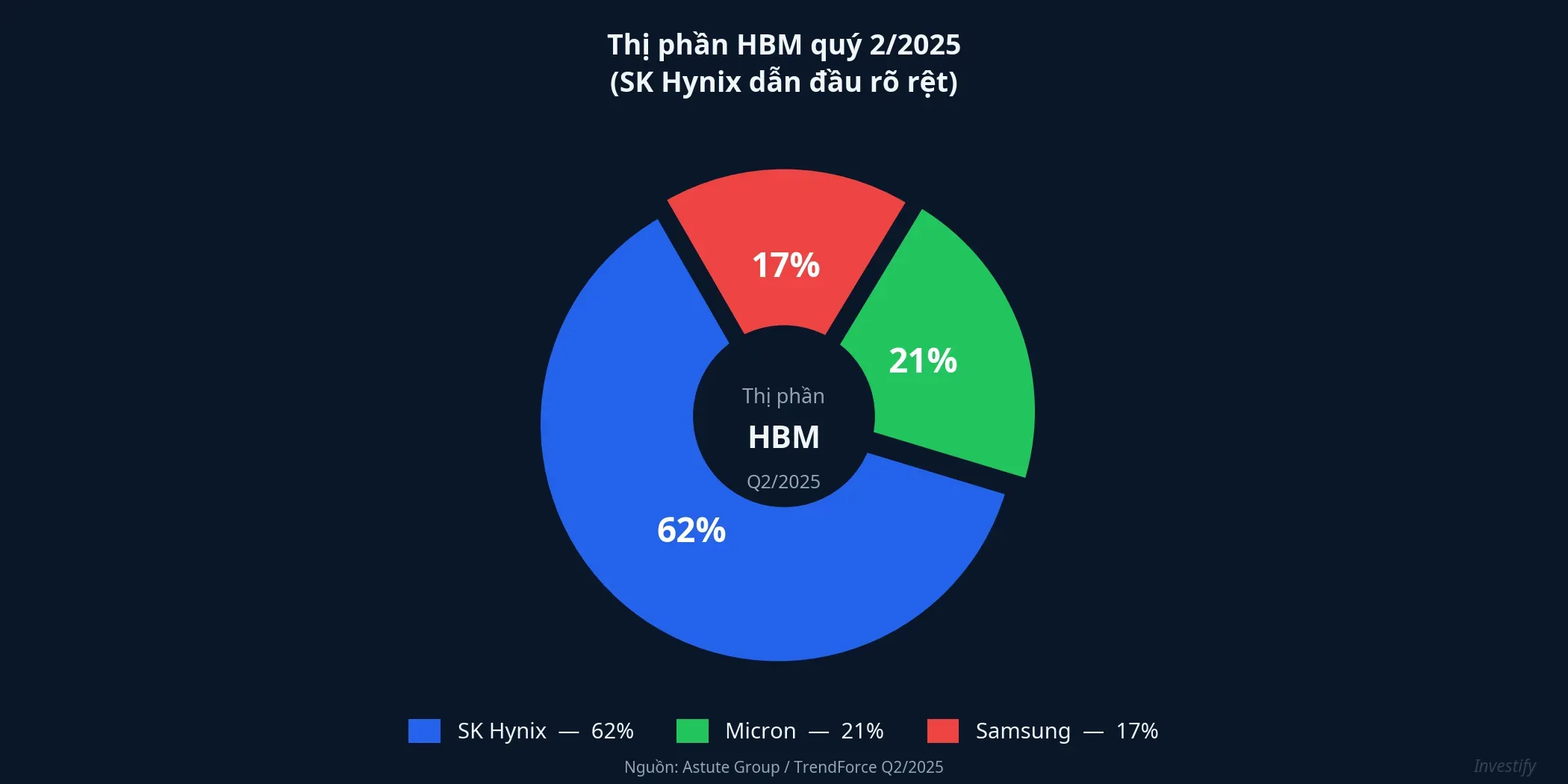

Cuộc đua ba tay trong tầng bộ nhớ

Khác với Nvidia gần như độc quyền tầng GPU, tầng bộ nhớ có ba đối thủ chia nhau. SK Hynix dẫn đầu với khoảng 62% thị phần HBM trong quý 2/2025,Astute Group Micron theo sau với khoảng 21% và đã vượt qua Samsung ở mức khoảng 17%. Lợi thế của Micron không đến từ vị thế độc tôn, mà đến từ việc kịp bám vào nhóm nhà cung cấp được kiểm định cho các dòng GPU thế hệ mới. Samsung được dự báo nâng thị phần trở lại trên 30% trong năm 2026 khi các sản phẩm HBM thế hệ mới được chấp nhận. Mức biên cao mà Micron đang hưởng phụ thuộc vào việc giữ được suất cung trong nhóm dẫn đầu qua chu kỳ HBM4, chứ không phải một lợi thế bất biến.

Rủi ro dư cung sau 2028

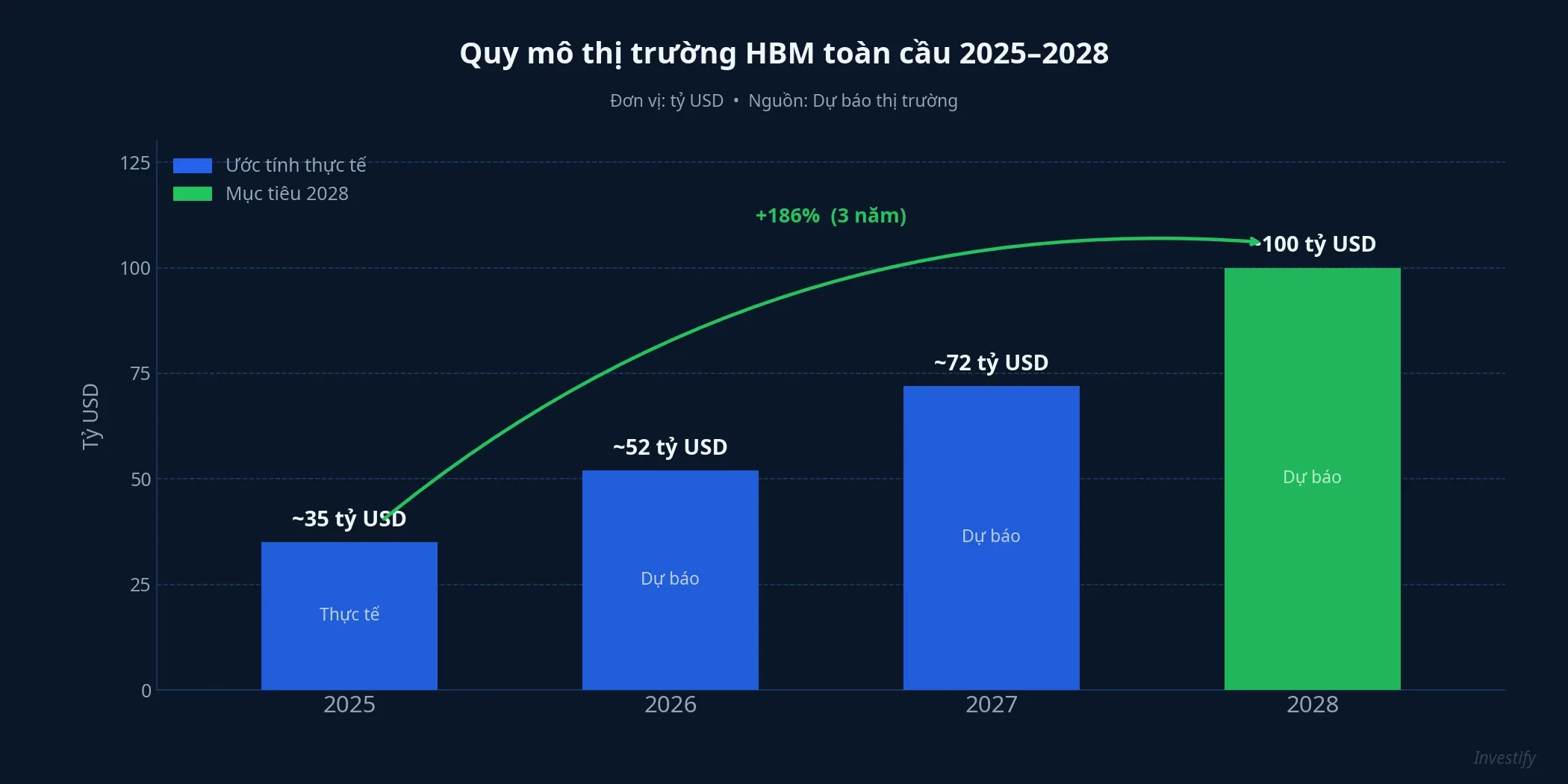

Quy mô thị trường HBM dự báo tăng từ khoảng 35 tỷ USD năm 2025 lên cỡ 100 tỷ USD vào năm 2028, tức tăng khoảng 186% trong ba năm. Nhu cầu từ trung tâm dữ liệu AI vẫn mạnh, nhưng chính tốc độ tăng trưởng đó kéo theo dòng vốn đầu tư mở rộng công suất từ tất cả các tay chơi. Các báo cáo lạc quan nhất cũng cảnh báo rủi ro dư cung sau 2028, khi các nhà máy mới đồng loạt đi vào hoạt động.

Luận điểm của UBS dựa trên tình trạng thiếu cung kéo dài đến hết 2026 và sang 2027. Nếu công suất mới bung ra sớm hơn dự kiến, tầng bộ nhớ sẽ nhắc nhà đầu tư rằng bản chất chu kỳ của nó chưa bao giờ biến mất hoàn toàn. Tín hiệu đáng theo dõi không phải mức giá mục tiêu 1.625 USD, mà là liệu HBM có giữ được kỷ luật nguồn cung qua thế hệ HBM4 hay không.

Cách nhà đầu tư Việt tiếp cận chuỗi chip

Câu hỏi không phải “tầng nào tốt nhất” mà là “tầng nào hợp với khẩu vị rủi ro nào”. Người chấp nhận trả giá cao để đổi lấy tăng trưởng dài hạn và rào cản cạnh tranh mạnh nhất sẽ nhìn vào tầng GPU. Người ưu tiên dòng tiền ổn định và vị thế thiết yếu sẽ quan tâm đến tầng xưởng đúc. Người chấp nhận yếu tố chu kỳ để đổi lấy dư địa định giá lại sẽ nhìn vào tầng bộ nhớ, nơi mức định giá theo doanh thu vẫn thấp nhất trong ba tầng dù triển vọng đang thay đổi.

Với nhà đầu tư Việt Nam, có ba cách tiếp cận chuỗi này. Mở tài khoản tại sàn quốc tế là cách trực tiếp nhất để nắm giữ Micron, Nvidia hay TSMC, nhưng cần tính đến phí chuyển tiền, nghĩa vụ khai báo và biến động tỷ giá. Mua chứng chỉ quỹ có tỷ trọng cổ phiếu công nghệ toàn cầu là cách gián tiếp, đơn giản hơn nhưng danh mục không tập trung vào bán dẫn. Cổ phiếu trong nước hưởng lợi gián tiếp qua chuỗi cung ứng thì dễ tiếp cận nhất, nhưng mức độ gắn kết với chu kỳ chip AI toàn cầu thấp hơn đáng kể.

Sự kiện Micron vượt 1.000 tỷ USD là dấu mốc. Nhưng quan trọng hơn, nó hoàn thiện bức tranh để đọc chuỗi chip AI theo chiều sâu. Kỷ luật nguồn cung HBM qua chu kỳ mở rộng công suất là câu hỏi thực sự đáng theo dõi trong các quý tới.