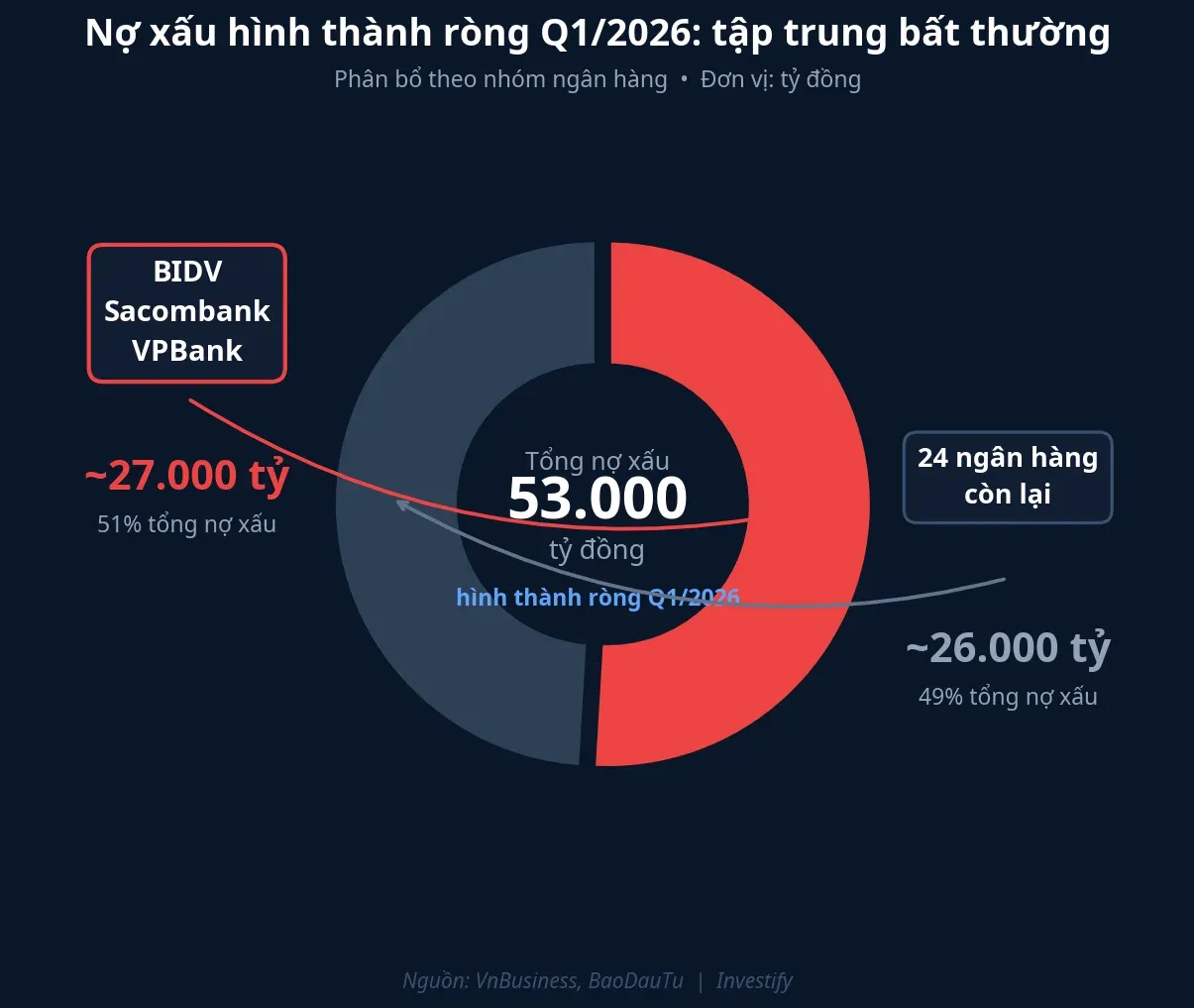

Trong phiên 28/5, nhóm ngân hàng nằm trong top 4 ngành giảm mạnh nhất thị trường với 22 trong 27 mã đóng cửa trong sắc đỏ. VN-Index kết phiên ở mức 1.863,67 điểm, giảm 10,76 điểm. Nguyên nhân trực tiếp là số liệu nợ xấu hệ thống quý I vừa được công bố với con số tổng lên tới 53.000 tỷ đồng hình thành ròng.BaoMoi

Tuy nhiên, con số tổng đang che đi điều quan trọng hơn. Hơn 50% lượng nợ xấu hình thành ròng quý I dồn vào đúng ba nhà băng: BIDV, Sacombank và VPBank. Câu hỏi thực sự cho nhà đầu tư cầm cổ phiếu ngân hàng không phải “toàn hệ thống có ổn không”, mà là “ba nhà băng đó đã dự phòng đủ chưa, và nửa cuối 2026 sẽ đi theo kịch bản nào?”

Tổng số che giấu sự phân hóa thực

Tính đến cuối quý I/2026, tổng nợ xấu của 27 ngân hàng niêm yết đạt 292.160 tỷ đồng, tăng 28.065 tỷ so với cuối 2025.VnBusiness Mức tăng 11% trong một quý là đáng chú ý, nhưng bản thân con số tổng không nói lên toàn bộ câu chuyện. Nợ xấu nhóm 5 (nợ có khả năng mất vốn) của toàn hệ thống đã tiệm cận 168.543 tỷ đồng, riêng năm nhà băng gồm Sacombank, BIDV, VietinBank, VPBank và Vietcombank đã chiếm khoảng 89.000 tỷ trong số đó.Thời Báo Tài Chính VN Nói cách khác, hơn một nửa phần nguy hiểm nhất của nợ xấu hệ thống đang nằm gọn trong bảng cân đối kế toán của chỉ một nhóm nhỏ các đơn vị.

Đây là lý do tại sao phân tích toàn ngành sẽ cho kết quả mờ nhạt. Phân tích theo từng ngân hàng mới cho câu trả lời có ích cho quyết định đầu tư.

Top 3 nhà băng: số dư và tốc độ tăng

Nhìn vào con số từng nhà băng, mức độ phân hóa hiện ra rõ ràng.

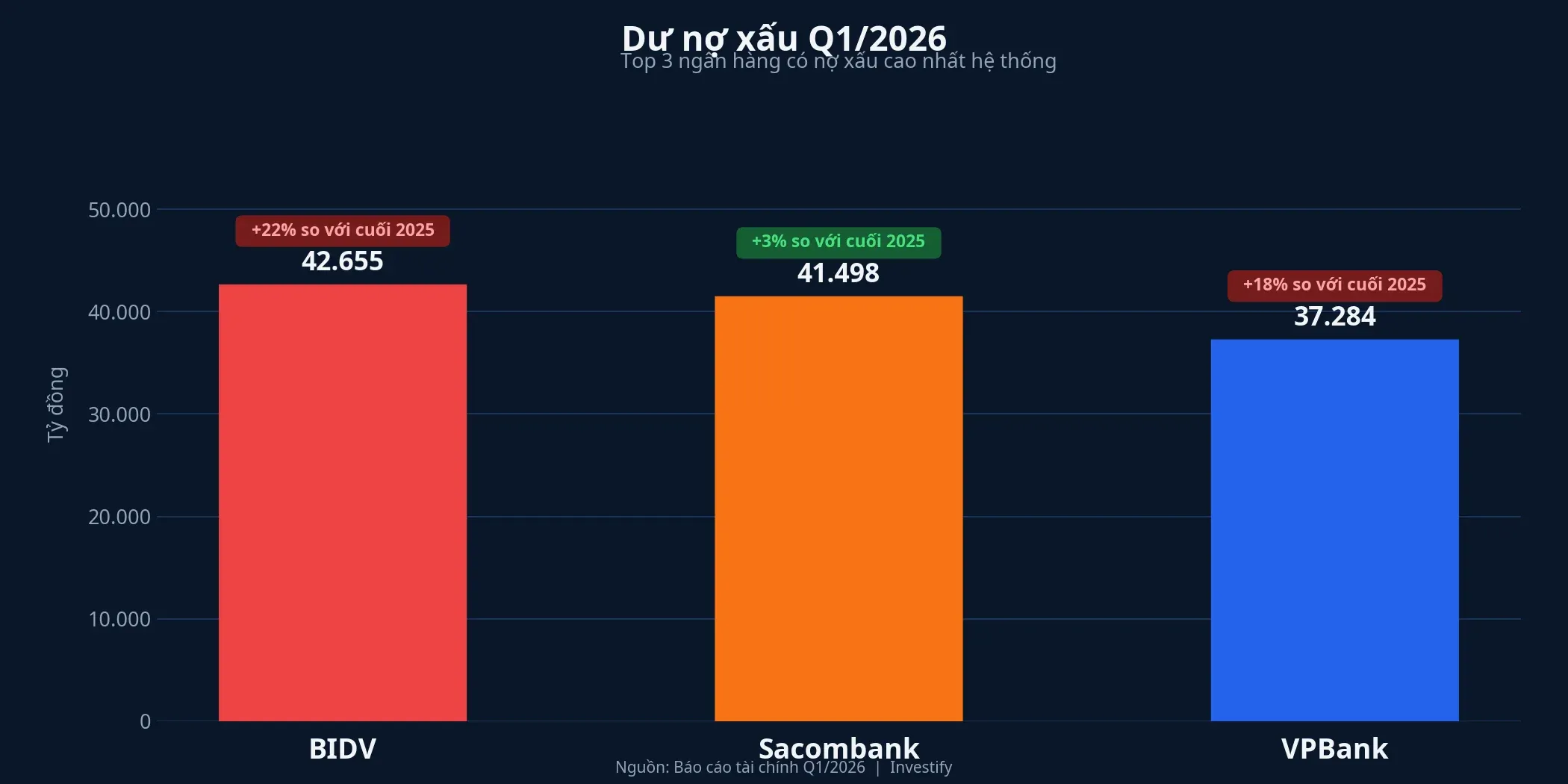

BIDV dẫn đầu hệ thống với 42.655 tỷ đồng dư nợ xấu, tăng 7.678 tỷ tương đương 22% chỉ trong ba tháng đầu năm.VnBusiness Tỷ lệ NPL vẫn được kiểm soát ở mức 1,76% vì quy mô dư nợ của BIDV rất lớn.Người Quan Sát Điều đáng theo dõi là tốc độ hình thành nợ xấu mới, không phải tỷ lệ NPL tuyệt đối.

Sacombank ghi nhận 41.498 tỷ với mức tăng khiêm tốn hơn ở 3%, nhưng tỷ lệ NPL của nhà băng này đã lên tới 6,62%, vượt xa ngưỡng khuyến nghị 3% của Ngân hàng Nhà nước.Người Quan Sát Đây là hệ quả của gánh nặng tái cơ cấu kéo dài mà Sacombank chưa hoàn toàn thoát ra.

VPBank ghi nhận 37.284 tỷ, tăng 18% so với cuối 2025, với NPL ở mức 3,58%, vừa vượt ngưỡng 3%.Người Quan Sát Tốc độ tăng 18% phản ánh tín dụng bán lẻ và tiêu dùng đang chuyển hóa nợ xấu nhanh hơn kỳ vọng.

Bộ đệm dự phòng đang mỏng đi

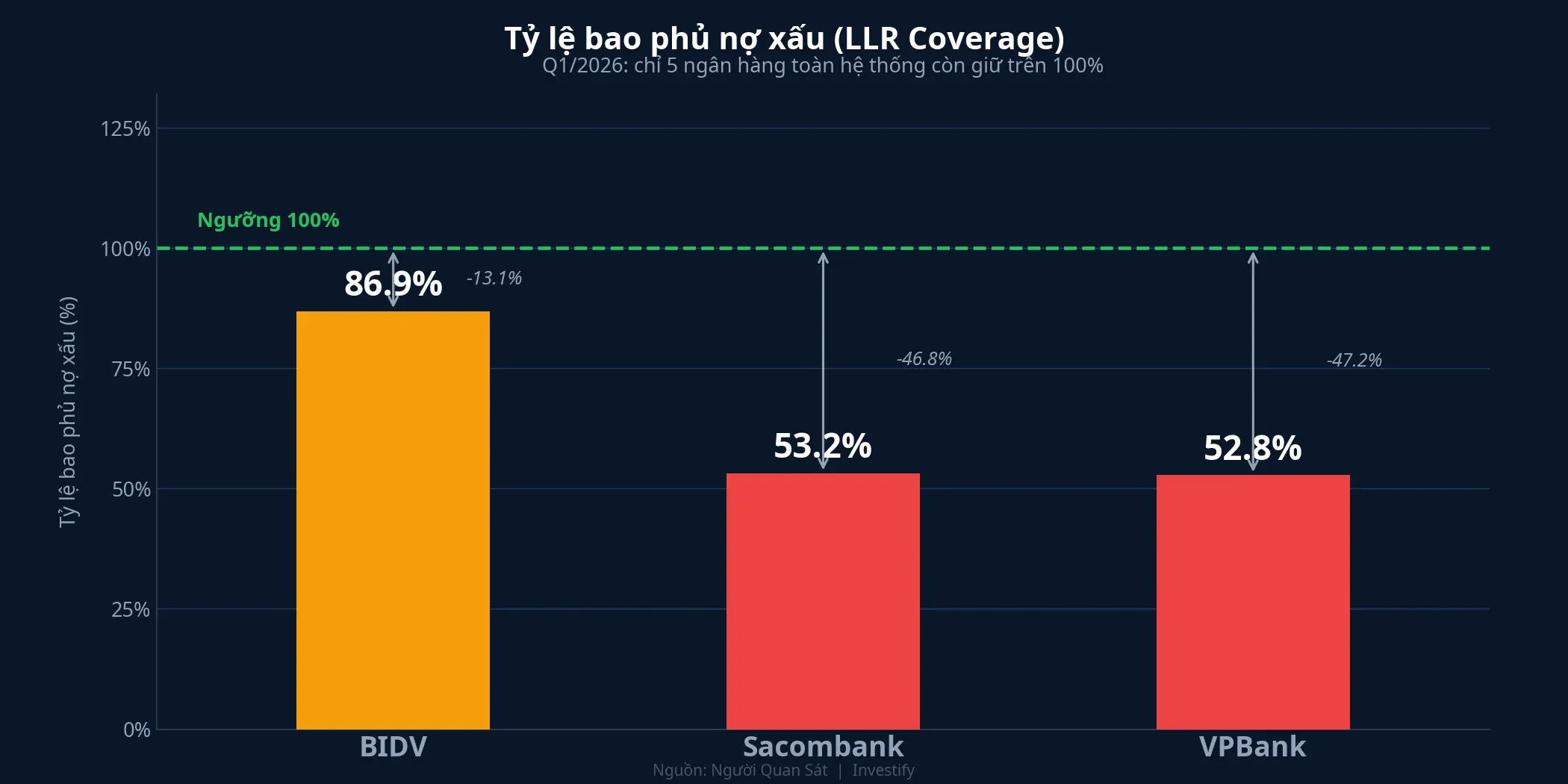

Điều đáng chú ý không chỉ là quy mô nợ xấu, mà là khả năng hấp thụ của từng nhà băng khi áp lực tiếp tục dâng lên. Tỷ lệ bao phủ nợ xấu bình quân toàn hệ thống đã giảm từ 83,3% cuối 2025 xuống còn 74,9% cuối quý I/2026.Người Quan Sát Toàn hệ thống chỉ còn 5 ngân hàng giữ được mức bao phủ trên 100%, là con số ít nhất trong nhiều năm.

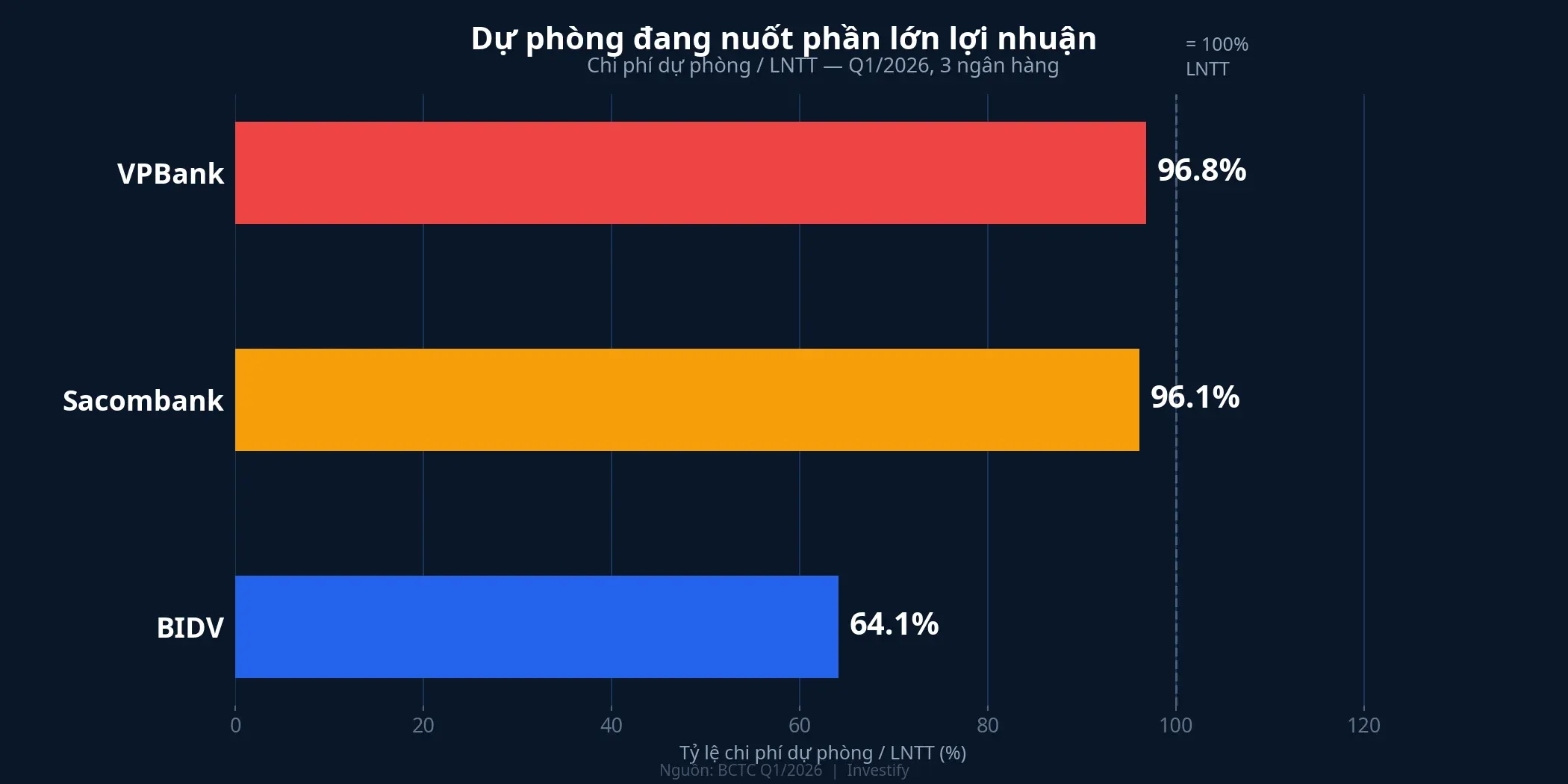

Với ba nhà băng trọng tâm, bức tranh bộ đệm rất khác nhau. BIDV giữ mức bao phủ 86,9%, nhưng chi phí dự phòng đã ngốn 64,1% LNTT trong quý I. Sacombank ở mức bao phủ 53,2%, tức là với mỗi đồng nợ xấu chỉ có khoảng 53 xu dự phòng che đỡ. Chi phí dự phòng chiếm 96,1% LNTT, mức trích lập quý I tăng 109% so với cùng kỳ và kéo lợi nhuận giảm 42,7%.Báo Đầu Tư VPBank có tỷ lệ bao phủ tương đương ở mức 52,8%, với chi phí dự phòng chiếm 96,8% LNTT.

Hai trong ba nhà băng đang ở tình huống mà gần như toàn bộ lợi nhuận tạo ra đều bị chi phí dự phòng hấp thụ. Bộ đệm còn lại để chịu thêm một quý xấu là rất mỏng. Với BIDV, dư địa hấp thụ vẫn còn, nhưng không nhiều như một, hai năm trước.

Hai kịch bản cho nửa cuối 2026

Dữ liệu quý I dẫn đến hai cách đọc có lý luận tương đương nhau.

Kịch bản A: Trích lập “front-load” đã đủ. Mức trích lập kỷ lục của Sacombank và mức dự phòng gần 97% LNTT của VPBank trong quý I là tín hiệu tích cực. Ban điều hành đã nhìn thấy nợ xấu hình thành và chủ động ghi nhận chi phí sớm. Sang quý II và III, áp lực trích lập giảm dần, lợi nhuận hồi phục. Nếu đúng, định giá hiện tại đang phản ánh nỗi sợ quá mức so với thực tế. Tín hiệu xác nhận: chi phí dự phòng tuyệt đối quý II thấp hơn quý I, nợ nhóm 2 dừng tăng hoặc giảm, nợ xấu hình thành ròng quý II dưới 40.000 tỷ toàn hệ thống.

Kịch bản B: Nợ nhóm 2 tiếp tục chuyển xuống nhóm xấu. Nợ nhóm 2 toàn hệ thống đã vượt 181.000 tỷ, và một phần đáng kể trong đó sẽ tiếp tục chuyển xuống nhóm 3-5. MBS cảnh báo nợ nhóm 2 và tài sản đảm bảo liên quan bất động sản sẽ tiếp tục gây áp lực.BaoMoi Mirae Asset đã hạ dự báo lợi nhuận 2026 cho Vietcombank, nhà băng có bộ đệm mạnh nhất hệ thống, vì áp lực trích lập trái phiếu doanh nghiệp và nợ xấu mới.BaoMoi Nếu kịch bản này đúng, Sacombank và VPBank đã hết “nệm” từ quý I có thể phải báo lợi nhuận giảm mạnh hoặc gần bằng không trong một hoặc hai quý tới.

Điều cần lưu ý là ngay cả trong kịch bản A, phần nợ nhóm 2 liên quan bất động sản vẫn là nguồn rủi ro tín dụng chưa hiện thực hóa đầy đủ.

Sự phân hóa đã rõ từ Q1

Câu chuyện nợ xấu quý I không phải về việc toàn hệ thống đang chìm. Vietcap chỉ ra rằng một số ngân hàng đã trích lập lớn từ quý IV/2025, như ACB, nên quý I/2026 nhẹ hơn.BaoMoi VietinBank, NamABank và ABBank là ba nhà băng ghi nhận nợ xấu giảm trong quý, trong đó VietinBank giảm 6%.VnBusiness Vietcombank và ACB vẫn duy trì bộ đệm dự phòng trên 100%.

Nhà đầu tư cầm cổ phiếu của các ngân hàng quốc doanh có bộ đệm mạnh hoặc nhóm tư nhân đã “front-load” trích lập từ trước đang ở tình huống khác hẳn với nhà đầu tư đang nắm Sacombank hay VPBank. Việc lo ngại theo nhịp đám đông cho toàn ngành dễ dẫn đến sai lầm theo cả hai hướng: bán tháo khi không cần thiết hoặc giữ nguyên khi thực sự cần cơ cấu lại danh mục.

Bốn chỉ tiêu theo dõi trước báo cáo Q2

Báo cáo quý II (dự kiến công bố cuối tháng 7) sẽ cung cấp bằng chứng để phân giải hai kịch bản. Bốn chỉ tiêu cụ thể cần theo dõi cho từng nhà băng trong nhóm trọng tâm:

Thứ nhất, tốc độ hình thành nợ xấu mới toàn hệ thống quý II. Dưới 40.000 tỷ là tín hiệu của kịch bản A; trên 50.000 tỷ nghiêng về kịch bản B.

Thứ hai, biến động nợ nhóm 2 (nợ cần chú ý). Nếu nợ nhóm 2 dừng tăng hoặc giảm, áp lực trích lập phía trước sẽ nhẹ hơn đáng kể. Nếu tiếp tục tăng trên 5% so với quý I, làn sóng trích lập thứ hai đang đến.

Thứ ba, tỷ lệ bao phủ nợ xấu bình quân hệ thống. Giữ trên 75% là dấu hiệu hệ thống đang kiểm soát được. Rơi xuống dưới 70% là cảnh báo áp lực hiện thực hóa đang gia tăng.

Thứ tư, tỷ lệ chi phí dự phòng trên LNTT của Sacombank và VPBank. Phải đưa được tỷ lệ này xuống dưới 80% mới có thể gọi là hồi phục có thực chất.

Mùa báo cáo quý II sẽ phân giải ai đang chịu áp lực thực sự và ai đã vượt qua đáy trích lập. Trong giai đoạn chờ đến cuối tháng 7, biến động nhóm cổ phiếu ngân hàng nhiều khả năng tiếp tục nhạy cảm với từng mảnh tin nợ xấu được công bố. Với nhà đầu tư đã nắm cổ phiếu ngành này, điều cần làm ngay là xác định mình đang nắm nhà băng thuộc nhóm nào trong bức tranh phân hóa. Đó là căn cứ để quyết định giữ, cắt giảm hay chờ thêm tín hiệu từ quý II.