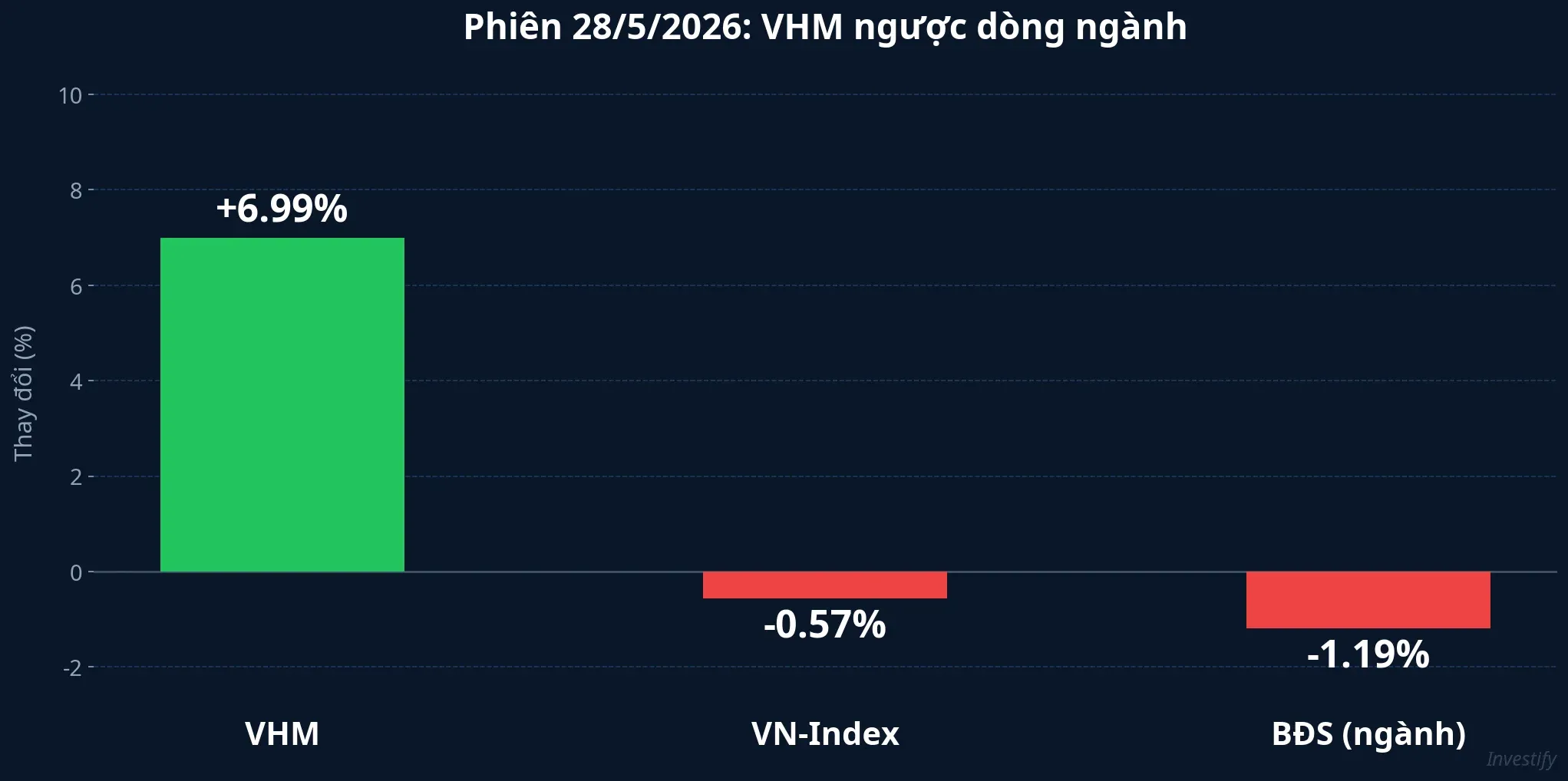

Phiên 28/5/2026 khép lại với một tương phản rõ nét trên bảng điện. VN-Index lùi về 1.863,67 điểm, giảm 10,76 điểm tương đương 0,57%; nhóm bất động sản giảm thêm 1,19%, nằm trong số những ngành yếu nhất ngày. Nhưng trên chính bảng điện đó, VHM đóng cửa ở 157.700 đồng, tăng 10.300 đồng, đúng kịch trần biên độ HOSE, và là cổ phiếu tăng mạnh nhất trong nhóm trụ.CafeF

Nhìn vào con số khối lượng: 8,9 triệu cổ phiếu khớp lệnh, cao hơn mặt bằng 5–7 triệu của hai tuần trước. Đáng chú ý hơn, khối ngoại mua 1,72 triệu nhưng bán 1,95 triệu, bán ròng khoảng 230.000 cổ phiếu trong phiên. Dòng tiền kéo VHM lên trần hoàn toàn đến từ nhà đầu tư nội, và họ mua vào đúng lúc phần còn lại của ngành đang đỏ.

Xúc tác gần nhất: Nghị quyết tách VINfast ngày 26/5

Ngày 26/5/2026, HĐQT Vingroup thông qua nghị quyết tái cấu trúc VINfast. Pháp nhân mới mang tên Công ty CP VINfast Việt Nam (VFVN) được lập tại Khu kinh tế Đình Vũ – Cát Hải (Hải Phòng), với vốn điều lệ khoảng 5.184 tỷ đồng.NguoiQuanSat Vingroup dự kiến nắm giữ 89,62% vốn VFVN sau khi hoàn tất chuyển đổi phần vốn ưu đãi tại VFTP.

Cơ chế tách quan trọng hơn con số vốn điều lệ. Một nhóm nhà đầu tư mới sẽ tiếp quản hai nhà máy ở Hải Phòng và Hà Tĩnh, cùng khoảng 182.000 tỷ đồng nghĩa vụ tài chính tính đến cuối quý 1/2026.NguoiQuanSat Giao dịch thoái mảng sản xuất có giá trị khoảng 530 triệu USD.Kenh14 Sau tái cấu trúc, VFVN giữ phần “nhẹ vốn”: R&D, tài sản trí tuệ, thương hiệu và mạng lưới bán hàng; còn đơn vị sản xuất trở thành pháp nhân độc lập, lắp ráp xe theo đơn đặt hàng.

Vì sao tin về VINfast lại tốt cho VHM, trong khi hai công ty không trực tiếp liên quan về mặt hoạt động? Câu trả lời nằm ở khái niệm “chiết khấu tập đoàn”. Khi Vinhomes nằm trong cùng hệ sinh thái với một mảng đang lỗ lũy kế nhiều nghìn tỷ đồng, nhà đầu tư có xu hướng định giá VHM thấp hơn giá trị nội tại. Lý do: lo ngại rủi ro dòng tiền chéo, sợ dòng tiền từ bất động sản bị điều chuyển sang trợ giá xe, và lo nghĩa vụ bảo lãnh có thể kéo cả tập đoàn. Việc đẩy khoảng 182.000 tỷ đồng nghĩa vụ và toàn bộ mảng sản xuất sang một pháp nhân mà Vingroup chỉ là cổ đông phần lớn — không phải công ty con hợp nhất rủi ro về mặt kế toán — cắt bớt sợi dây liên thông đó. Thị trường đọc được tín hiệu này và phản ứng.VietnamFinance

Bốn yếu tố tích lũy từ tháng 4

Xúc tác VINfast không xuất hiện trong khoảng trống. Trước đó, bốn yếu tố đã tích lũy dần trong nhận thức của thị trường kể từ tháng 4.

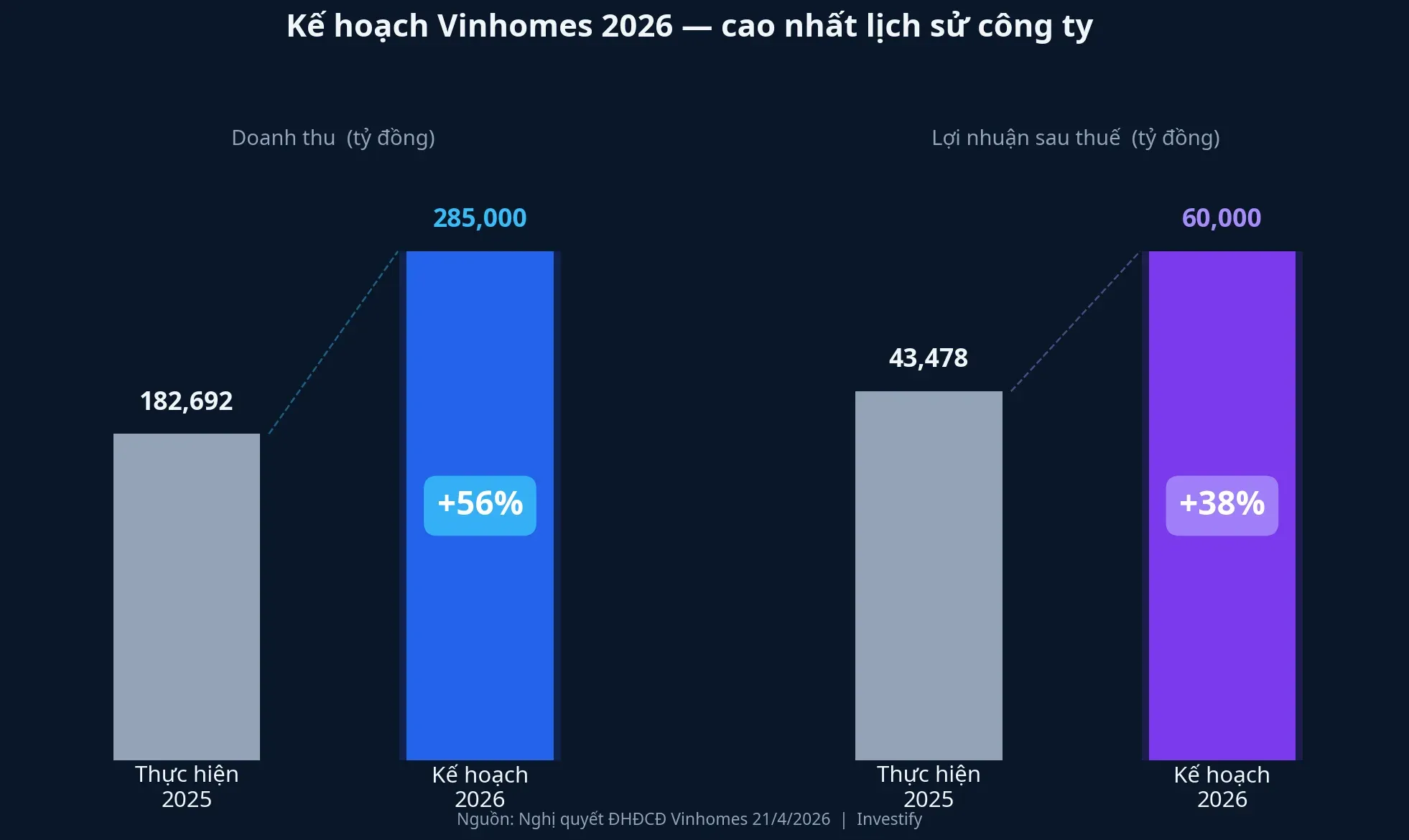

Ngày 21/4/2026, ĐHĐCĐ Vinhomes thông qua mục tiêu lợi nhuận sau thuế 60.000 tỷ đồng, tăng 38% so với thực hiện 2025, cùng doanh thu 285.000 tỷ đồng, tăng 56%. Đây là mức kế hoạch cao nhất lịch sử công ty. Đặc biệt, kế hoạch này được nâng thêm ngay một ngày trước đại hội: cộng thêm 10.000 tỷ đồng lợi nhuận và 35.000 tỷ đồng doanh thu so với phương án ban đầu.CafeF

Cùng đại hội, Vinhomes phê duyệt chia cổ tức tiền mặt khoảng 24.644 tỷ đồng, tỷ lệ 60% vốn điều lệ, tương đương 6.000 đồng mỗi cổ phiếu, đánh dấu lần đầu chia cổ tức sau ba năm tạm ngưng.DanViet Kèm theo là phương án thưởng cổ phiếu tỷ lệ 100%, mỗi cổ phiếu cũ nhận thêm một cổ phiếu mới. Ông Phạm Thiếu Hoa, Chủ tịch HĐQT Công ty CP Vinhomes (VHM), nêu ba đại dự án trọng điểm của năm: Hải Vân Bay tại Đà Nẵng, Hạ Long Xanh tại Quảng Ninh và khu Đô thị Đại học tại TP.HCM.

Thêm vào đó, Vinhomes trong tháng 5/2026 đã huy động thành công trái phiếu để tái cơ cấu nợ, cho thấy kênh huy động vốn của công ty đang hoạt động bình thường trở lại. Nhìn tổng thể: kế hoạch lợi nhuận cao nhất lịch sử, dòng tiền đủ chi cổ tức lớn sau ba năm, kênh trái phiếu khơi thông, và nay thêm việc dỡ gánh nặng VINfast ra khỏi cấu trúc rủi ro của tập đoàn. Bốn yếu tố không xuất hiện cùng lúc, nhưng đến phiên 28/5 thì đủ để hội tụ trong đầu nhà đầu tư.

Định giá sau cú bứt phá

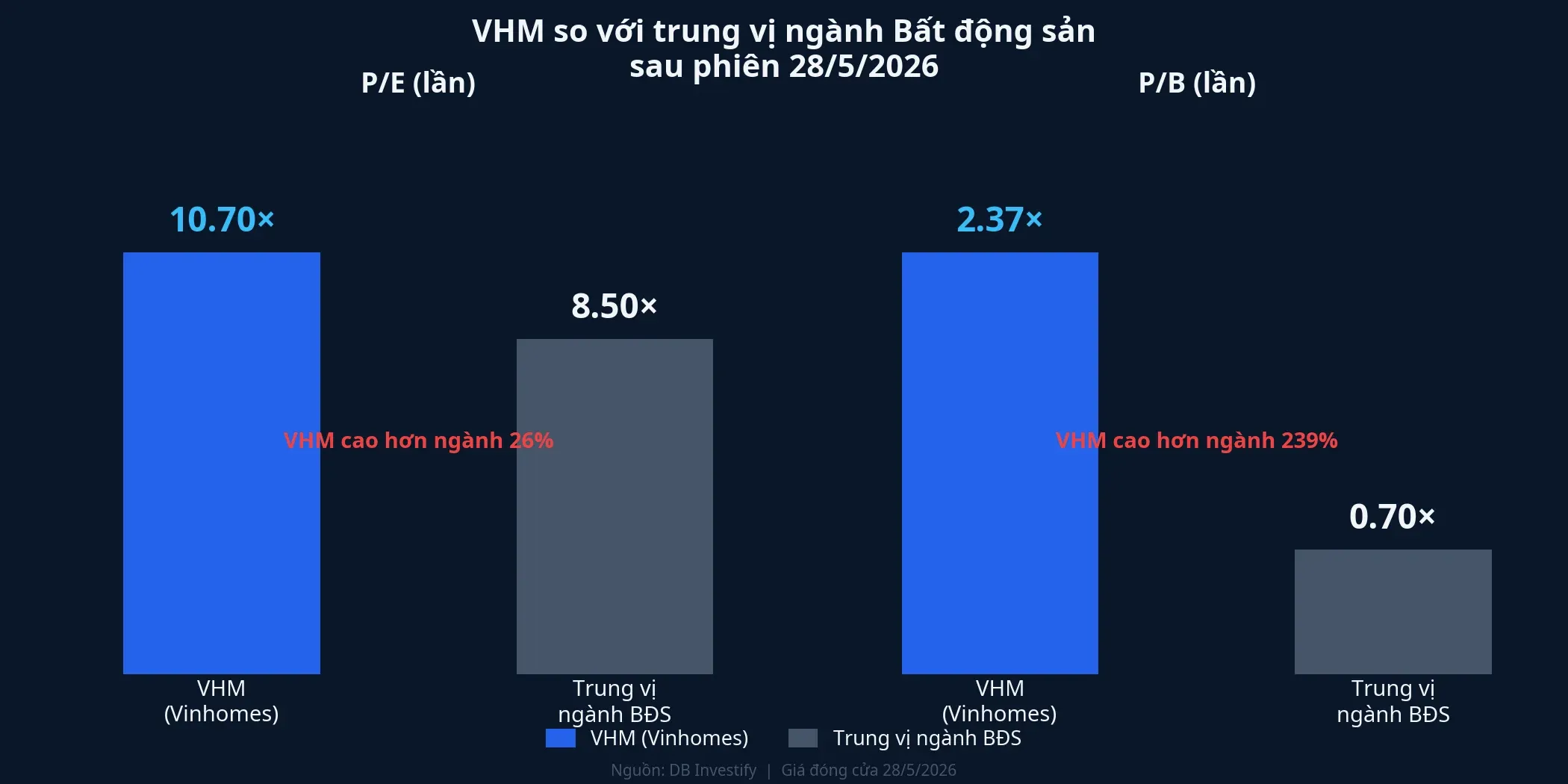

Với giá đóng cửa 157.700 đồng và EPS bốn quý gần nhất khoảng 14.746 đồng, P/E của VHM rơi vào vùng 10,7 lần. P/B đạt khoảng 2,37 lần trên giá trị sổ sách khoảng 66.427 đồng. So với trung vị ngành bất động sản — ở mức khoảng 8,5 lần P/E và 0,7 lần P/B — VHM đang được trả giá cao hơn rõ ràng ở cả hai chỉ số.

Điều này không có nghĩa là VHM đắt tuyệt đối. Mức chênh phù hợp với vị thế dẫn dắt: Vinhomes là doanh nghiệp bất động sản dân cư lớn nhất Việt Nam theo vốn hóa, biên lợi nhuận vượt trội ngành, và đang nắm giữ danh mục dự án mà phần lớn doanh nghiệp cùng ngành không có. Nhà đầu tư sẵn sàng trả thêm cho chất lượng tài sản và khả năng thực thi.

Điểm cần đọc kỹ là mẫu hình giao dịch trong 30 phiên gần nhất. VHM đã có bốn phiên tăng sát trần hoặc kịch trần: 20/4 (+6,93%), 28/4 (+6,94%), 7/5 (+6,95%), và nay 28/5 (+6,99%). Xen giữa là các phiên điều chỉnh 3–5%. Mỗi phiên kịch trần đều gắn với một tin cụ thể: cổ tức, trái phiếu, tách VINfast. Mẫu hình này nói lên rằng dòng tiền vào VHM mang tính phản ứng tin tức, chứ chưa phải dòng tiền cơ bản ổn định tích lũy dần.

Câu hỏi còn mở

Câu chuyện tái định giá VHM chưa đóng, nhưng cũng chưa hoàn chỉnh. Phần còn lại của câu chuyện phụ thuộc vào ba yếu tố cần theo dõi.

Thứ nhất: báo cáo quý 2. Đây là phép thử đầu tiên cho mục tiêu 60.000 tỷ đồng lợi nhuận sau thuế. Nếu doanh thu bàn giao quý 2 thấp hơn đáng kể so với kỳ vọng, thị trường sẽ bắt đầu đặt dấu hỏi về khả năng hoàn thành 100% kế hoạch năm.

Thứ hai: chi tiết pháp lý của VFVN. Cơ chế bảo lãnh chéo giữa Vingroup mẹ và pháp nhân sản xuất mới là điều nhà đầu tư cần đọc kỹ từ tài liệu chính thức. Nếu Vingroup vẫn bảo lãnh toàn bộ nghĩa vụ khoảng 182.000 tỷ đồng trong giai đoạn chuyển tiếp, thì chiết khấu tập đoàn chỉ giảm bớt chứ chưa xóa hẳn.

Thứ ba: tài liệu ĐHĐCĐ Vingroup mẹ. Bức tranh toàn bộ cấu trúc tập đoàn sau tách sẽ rõ ràng hơn khi đại hội cổ đông Vingroup (VIC) công bố kế hoạch năm và tài liệu liên quan đến VFVN.

Ở vùng giá hiện tại, P/E khoảng 10,7 lần đã phản ánh một phần kỳ vọng tăng trưởng và việc dỡ gánh VINfast. Dư địa còn lại phụ thuộc vào tốc độ hiện thực hóa mục tiêu lợi nhuận và tiến độ ba đại dự án mới. Kết quả kinh doanh quý 2 sẽ là tín hiệu đầu tiên đáng chú ý, dự kiến công bố vào cuối tháng 7.