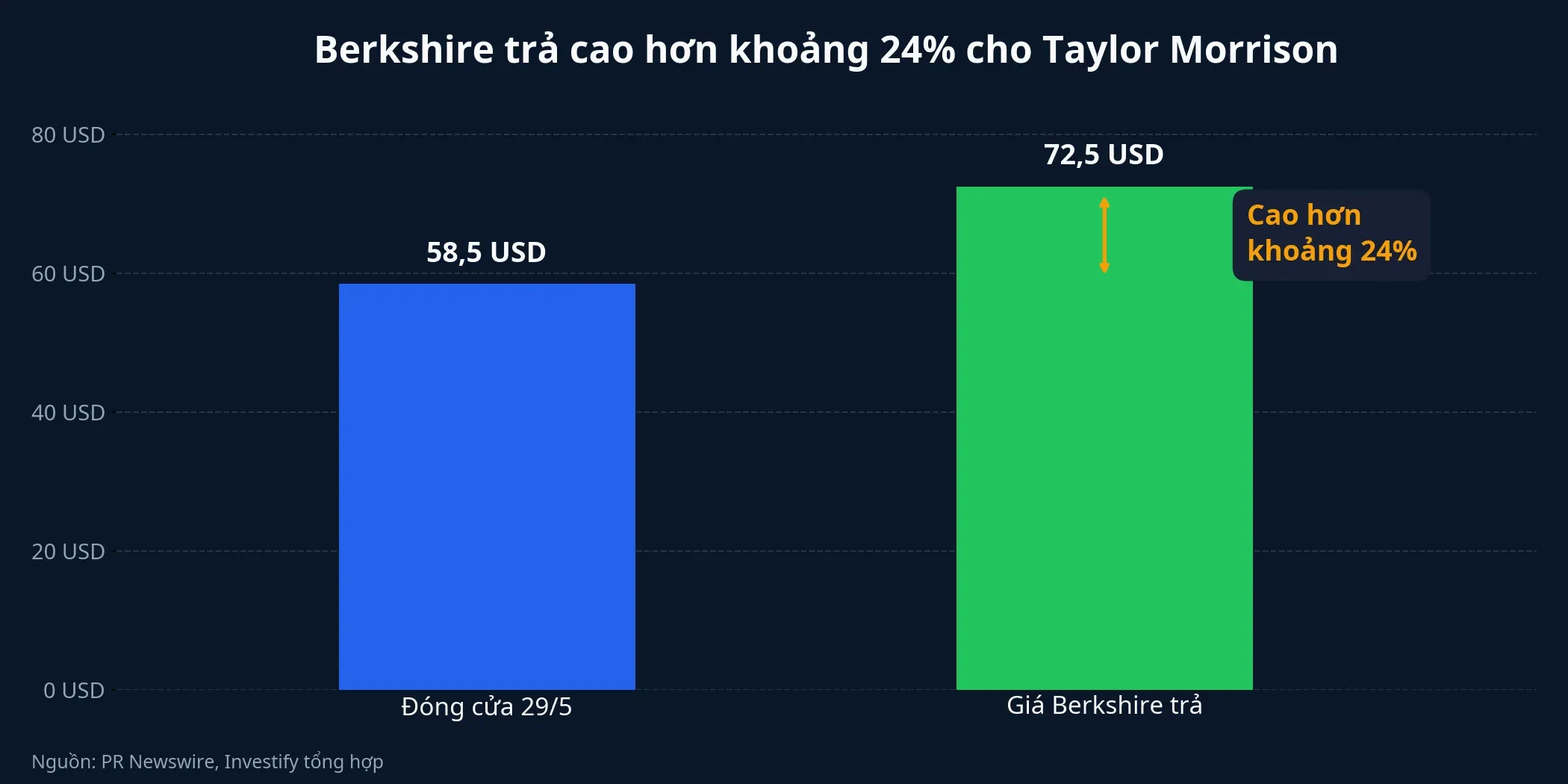

Thương vụ lớn đầu tiên dưới thời ông Greg Abel, Chủ tịch kiêm Tổng giám đốc Berkshire Hathaway Energy, đồng thời là Phó chủ tịch phụ trách hoạt động phi bảo hiểm của Berkshire Hathaway, không nằm ở AI, chip hay phần mềm. Berkshire Hathaway chọn Taylor Morrison, một doanh nghiệp xây nhà tại Mỹ, với giá 72,5 USD mỗi cổ phiếu, tương đương giá trị vốn chủ sở hữu khoảng 6,8 tỷ USD và tổng giá trị doanh nghiệp khoảng 8,5 tỷ USD.PR Newswire

Điều đáng chú ý hơn là thời điểm xuống tiền. Freddie Mac cho biết lãi suất vay mua nhà cố định 30 năm trong tuần kết thúc ngày 28/5/2026 là 6,53%, vẫn đủ cao để giữ áp lực lên khả năng chi trả của người mua nhà tại Mỹ.Freddie Mac Berkshire vì thế không bước vào một ngành đang thuận gió. Họ chọn mua khi điều kiện tài chính vẫn còn là lực cản rõ ràng.

Thương vụ đầu tiên hé lộ điều gì

Taylor Morrison không phải cái tên nhỏ trong mảng nhà ở Mỹ. Theo thông cáo về giao dịch, doanh nghiệp này hiện có hơn 350 cộng đồng nhà ở tại 21 thị trường thuộc 12 bang, và thương vụ dự kiến hoàn tất trong nửa cuối năm 2026 nếu được cổ đông cùng cơ quan quản lý chấp thuận.PR Newswire Berkshire cũng chấp nhận trả mức giá cao hơn khoảng 24% so với giá đóng cửa ngày 29/5.PR Newswire

Khoản chênh này đáng đọc vì nó cho thấy Berkshire không nhìn Taylor Morrison như một mã cổ phiếu ngắn hạn. Họ đang định giá quyền kiểm soát cả doanh nghiệp, bao gồm quỹ đất, năng lực phát triển cộng đồng dân cư, hệ thống bán hàng và khả năng tạo dòng tiền khi chu kỳ thuận lợi hơn. Với một doanh nghiệp xây nhà, cách nhìn này quan trọng hơn nhiều so với phản xạ chỉ so giá mua với giá đóng cửa.

Vì sao Taylor Morrison hợp khẩu vị Berkshire

Có ít nhất ba cách để đọc quyết định này. Berkshire có thể muốn mở rộng sâu hơn trong chuỗi giá trị nhà ở. Họ cũng có thể đang giải ngân vào một ngành bị lãi suất ép, tức là mua khi tâm lý chưa thật sự thuận lợi. Trong các khả năng đó, dữ kiện hiện có ủng hộ mạnh nhất cách đọc thứ nhất.

Berkshire từ lâu đã có chân trong hệ sinh thái nhà ở. Báo cáo thường niên của tập đoàn cho thấy họ sở hữu Clayton Homes ở mảng nhà lắp ráp và tài chính liên quan, Johns Manville trong vật liệu xây dựng, cùng HomeServices of America trong môi giới bất động sản.Berkshire 2025 ARBerkshire 2024 AR Khoảng trống còn lại là một nhà xây truyền thống quy mô lớn có thể đứng trực tiếp ở đầu ra của chuỗi giá trị. Taylor Morrison lấp khá đúng chỗ trống đó.

Khi đặt Taylor Morrison cạnh các mảnh ghép sẵn có, bức tranh lớn cho thấy Berkshire đang tiến gần hơn tới một hệ sinh thái nhà ở khép kín. Họ có vật liệu, có tài chính, có môi giới và giờ muốn có thêm khâu phát triển cộng đồng nhà ở truyền thống. Vì vậy, mức giá 72,5 USD mỗi cổ phiếu phải được đọc trong logic quyền kiểm soát và khả năng tích hợp, không phải như một phép so sánh đơn giản với giá trên sàn.

Nhà ở Mỹ vẫn là một bài toán khó

Điểm đáng đọc nhất của thương vụ nằm ở chỗ Berkshire chấp nhận bước vào khi thị trường nhà ở Mỹ vẫn chưa dễ thở. Lãi suất vay mua nhà 30 năm đang ở 6,53%, tức vẫn là mức đủ cao để giữ áp lực lên chi phí trả góp hàng tháng của hộ gia đình Mỹ.Freddie Mac Với doanh nghiệp xây nhà, môi trường này thường kéo theo tốc độ bán hàng chậm hơn, chi phí kích cầu cao hơn và vòng quay vốn kém đẹp hơn giai đoạn tiền rẻ.

Vì vậy, sẽ là bước nhảy suy luận nếu nói Berkshire mua Taylor Morrison chỉ vì họ tin thị trường nhà ở Mỹ sắp bùng nổ trở lại. Dữ kiện hiện có chưa đủ để kết luận như vậy. Cách đọc thận trọng hơn là Berkshire chấp nhận bước vào khi chu kỳ còn khó, bởi họ tin tài sản này có thể tạo giá trị trong nhiều năm chứ không phải trong một quý đẹp nào đó.

Với nhà đầu tư mới, có thể hiểu đơn giản thế này: lãi suất cao đang làm nhiều người mua nhà chùn tay, nên ngành xây nhà chưa phải một bữa tiệc dễ chịu. Nếu Berkshire vẫn sẵn sàng trả thêm tiền để mua cả doanh nghiệp ở thời điểm này, điều đó nói nhiều hơn về chất lượng tài sản và khả năng chờ đợi của người mua, hơn là về một cú tăng tốc ngắn hạn của ngành.

Greg Abel đang giữ điều gì

Berkshire đã xác nhận ông Greg Abel tiếp quản vai trò Tổng giám đốc từ ngày 1/1/2026, sau khi ông Warren Buffett, Chủ tịch HĐQT Berkshire Hathaway, rời vị trí điều hành thường nhật.Berkshire Hathaway Bởi vậy, Taylor Morrison không chỉ là một thương vụ M&A thông thường. Nó là bài kiểm tra sớm cho cách Greg Abel dùng bảng cân đối kế toán của Berkshire.

Điều thú vị là dấu ấn đầu tiên này lại không mang màu sắc nổi loạn. Theo thông cáo giao dịch, bà Sheryl Palmer, Chủ tịch kiêm Tổng giám đốc Taylor Morrison Home Corporation, sẽ tiếp tục điều hành công ty sau khi thương vụ hoàn tất.PR Newswire Đây là mô típ Berkshire rất quen thuộc: mua doanh nghiệp thật, giữ bộ máy đang hiểu ngành và để thời gian phát huy lợi thế.

Nói cách khác, Greg Abel chưa cho thấy ông muốn làm một cuộc cách mạng về phong cách. Điều ông đang cho thấy là sự tiếp nối có chọn lọc: mua tài sản hiểu được, không bị ép phải chạy theo thứ đang thịnh hành và tận dụng lợi thế vốn dài hạn khi chu kỳ còn gây khó chịu cho số đông. Nếu đây là mẫu đầu tiên, Abel đang bắt đầu bằng đúng thứ Berkshire làm tốt nhất.

Nhà đầu tư cá nhân nên đọc gì từ thương vụ này

Bài học đầu tiên là doanh nghiệp đáng mua không nhất thiết nằm trong ngành được nhắc đến nhiều nhất. Khi dòng tiền toàn cầu vẫn bị hút về AI và công nghệ, Berkshire lại chọn một doanh nghiệp xây nhà. Đó là lời nhắc rằng giá trị dài hạn đôi khi nằm ở tài sản hữu hình, ở năng lực vận hành và ở vị trí trong chuỗi giá trị, chứ không chỉ ở câu chuyện tăng trưởng hấp dẫn trên bề mặt.

Bài học thứ hai là chu kỳ xấu không chỉ tạo rủi ro mà còn tạo điều kiện cho người có vốn dài hạn. Lãi suất thế chấp cao là tin không vui cho ngành nhà ở, nhưng cũng chính bối cảnh đó khiến tài sản tốt có thể được mua ở mức dễ chấp nhận hơn so với khi cả thị trường cùng hưng phấn.

Bài học cuối cùng nằm ở cách đọc một khoản premium. Cao hơn 24% không tự động đồng nghĩa với mua đắt.PR Newswire Premium chỉ có ý nghĩa khi đặt cạnh thứ bên mua nhận lại: quyền kiểm soát, tài sản bên dưới, đội ngũ vận hành và khả năng tích hợp vào hệ sinh thái hiện hữu.

Kết luận lại, thương vụ Taylor Morrison không phải tín hiệu cho thấy Berkshire sau Buffett bỗng đổi sang săn các câu chuyện thời thượng. Thesis hợp lý hơn là Greg Abel đang giữ rất chặt kỷ luật vốn kiểu Berkshire: mua tài sản hữu hình, chọn ngành có nhu cầu dài hạn và chấp nhận bước vào khi chu kỳ còn khó. Yếu tố đáng theo dõi trong các quý tới là liệu lãi suất thế chấp tại Mỹ có giảm đủ để hỗ trợ sức mua nhà ở, bởi đó mới là biến số có thể làm câu chuyện này đi nhanh hơn hoặc chậm hơn.