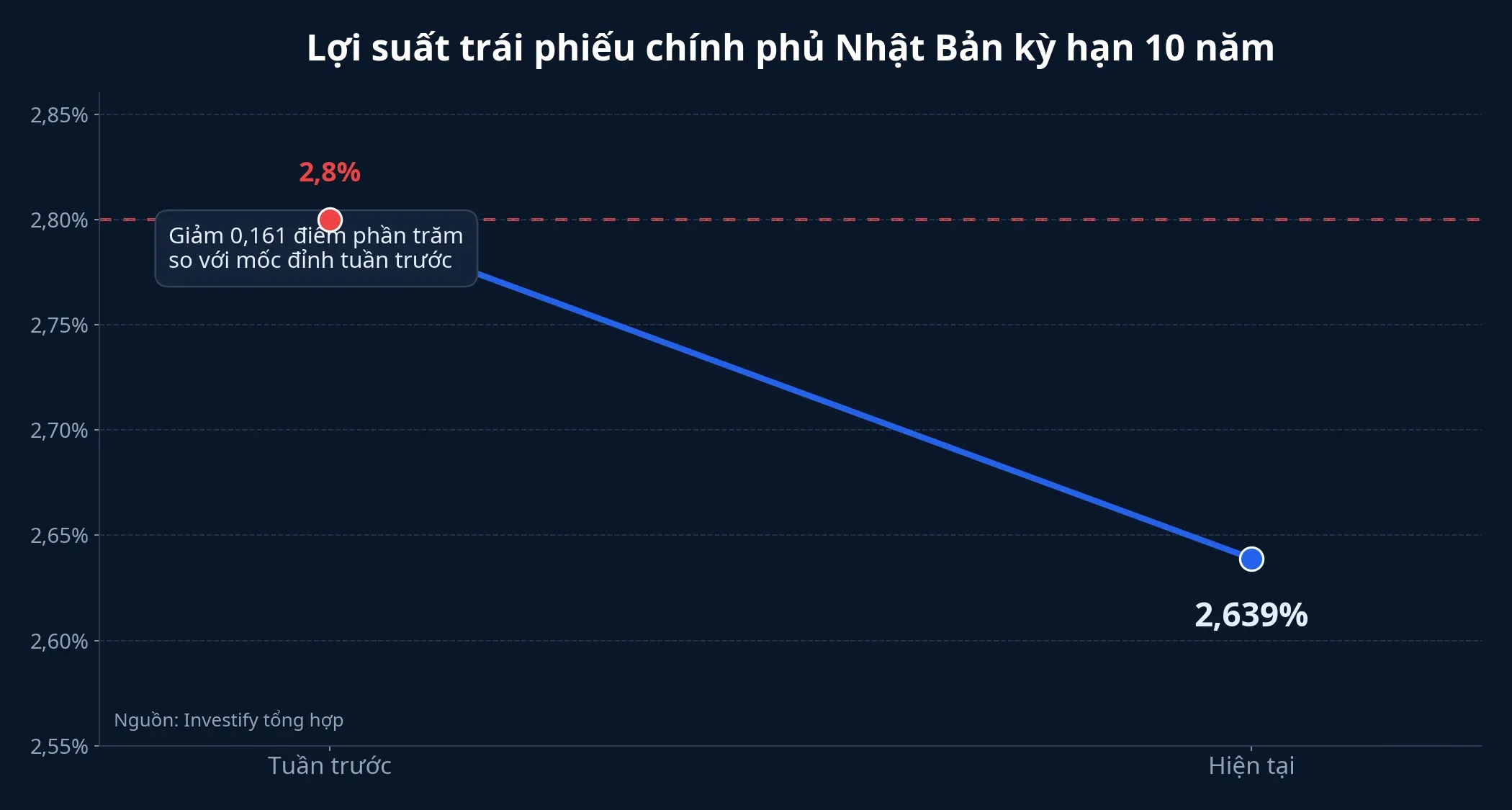

Lợi suất trái phiếu chính phủ Nhật Bản đang phát ra một tín hiệu mà nhà đầu tư Việt không nên bỏ qua. Mốc 10 năm lùi về 2,639% vào cuối tuần, sau khi từng lên 2,8% trong tuần trước, không chỉ là một biến động kỹ thuật trên thị trường nợ. Nó cho thấy chi phí vốn tại một trung tâm tiền tệ lớn của châu Á đang được định giá lại, và Ngân hàng Trung ương Nhật Bản, tức BOJ, có thể phải chậm lại trong nhịp rút hỗ trợ khỏi thị trường.Reuters

Điểm đáng nói là tín hiệu này xuất hiện ngay trước một giai đoạn nhạy cảm của khu vực. BOJ sẽ rà soát kế hoạch giảm mua trái phiếu tại cuộc họp ngày 15-16/6/2026, trong bối cảnh chính Reuters cho biết biến động lợi suất đang làm tăng khả năng ngân hàng trung ương này tạm dừng hoặc đi chậm hơn trong năm tài khóa tới.Reuters Với nhà đầu tư F0, đây không phải câu chuyện để so lợi suất Nhật với lãi suất gửi tiết kiệm hay với một mã cổ phiếu riêng lẻ. Bức tranh lớn hơn là: khi nơi từng cung cấp nguồn tiền rẻ trong thời gian dài bắt đầu đắt lên, mọi tài sản rủi ro trong khu vực đều phải định giá lại.

Vì sao trái phiếu Nhật bỗng quan trọng hơn

Nhật Bản là một trường hợp đặc biệt trong tài chính toàn cầu. Suốt nhiều năm, BOJ mua vào lượng lớn trái phiếu để ghìm lợi suất xuống thấp, giữ điều kiện tài chính nới lỏng và hỗ trợ tăng trưởng. Reuters cho biết quy mô trái phiếu chính phủ Nhật mà BOJ đang nắm giữ vẫn quanh 500 nghìn tỷ yên, tức ngân hàng trung ương này vẫn là người mua có ảnh hưởng bậc nhất trên thị trường nợ nội địa.Reuters

Khi một người mua lớn như vậy bắt đầu lùi lại, thị trường phải tự tìm mức lợi suất đủ hấp dẫn để kéo các dòng tiền khác quay lại. Đó là lý do lợi suất tăng không đơn thuần là “trái phiếu rớt giá”. Nó là cách thị trường nói rằng phần bù rủi ro đang cao hơn trước, và mức giá cũ của vốn không còn đủ thuyết phục.

Nhìn theo hướng này, con số 2,639% không phải phần quan trọng nhất. Điều quan trọng hơn là việc lợi suất 10 năm của Nhật đã có lúc lên 2,8%, tức leo tới vùng cao nhất trong nhiều thập niên trước khi hạ nhiệt nhẹ.Reuters Một thị trường nợ lớn không đột nhiên rung mạnh nếu nhà đầu tư vẫn tin rằng tiền rẻ là trạng thái mặc định. Khi lợi suất dài hạn bật lên như vậy, điều thị trường đang kiểm định không chỉ là lạm phát, mà còn là độ bền của ngân sách nhà nước và mức chịu đựng của BOJ trước biến động.

Với người mới tham gia thị trường, có thể hiểu đơn giản như sau: trái phiếu chính phủ là “giá gốc” của tiền an toàn. Khi giá gốc đó đi lên, cổ phiếu, bất động sản, vàng hay thậm chí tỷ giá đều phải phản ứng theo, vì lợi nhuận kỳ vọng của các tài sản rủi ro phải cao hơn mới còn hấp dẫn.

BOJ đang bị thị trường ép đi chậm

Thế khó của BOJ nằm ở nhịp rút hỗ trợ. Nếu giảm mua trái phiếu quá nhanh, lợi suất có thể tăng thêm, chi phí đi vay của chính phủ Nhật sẽ nặng hơn, và đường cong lợi suất có thể biến động mạnh hơn mức BOJ mong muốn. Nếu đi quá chậm, thị trường lại hiểu rằng BOJ chưa đủ tự tin để rời khỏi thời kỳ tiền rẻ, trong khi áp lực lạm phát vẫn còn ở đó.

Đây là lý do cụm từ “tạm dừng thu hẹp danh mục” đáng chú ý hơn bản thân một phiên tăng hay giảm của lợi suất. Reuters không nói BOJ sắp quay lại bơm tiền như giai đoạn cũ. Điều nguồn tin này gợi ra là BOJ có thể chấp nhận một lộ trình chậm hơn để đổi lấy sự ổn định của thị trường trái phiếu.Reuters Nói cách khác, thị trường đang buộc BOJ phải thừa nhận rằng bình thường hóa chính sách tiền tệ không thể diễn ra theo một đường thẳng.

Điều này có ý nghĩa gì với châu Á? Khi một ngân hàng trung ương lớn bị ép đi chậm vì lợi suất an toàn tăng lên, tín hiệu gửi sang phần còn lại của khu vực là chi phí vốn đang bớt “dễ chịu” hơn. Trong ngắn hạn, cổ phiếu có thể còn được hỗ trợ vì nhà đầu tư kỳ vọng BOJ sẽ mềm tay. Nhưng về trung hạn, việc lợi suất an toàn neo cao lại là một lực cản thật sự với định giá cổ phiếu, đặc biệt ở những thị trường đang phụ thuộc nhiều vào tâm lý ưa rủi ro.

Nhà đầu tư Việt nên nhìn ba kênh nào trước phiên

Kênh đầu tiên là đồng yên. Cuối ngày 29/5, USD/JPY ở 159,31 yên đổi một đô la Mỹ. Khi lợi suất Nhật tăng mà đồng yên vẫn yếu, điều đó cho thấy thị trường chưa đọc câu chuyện này như một bước ngoặt hoàn toàn của BOJ. Chênh lệch chính sách với Mỹ và sức mạnh của đồng đô la vẫn còn lấn át.

Kênh thứ hai là sức mạnh đồng đô la Mỹ. Cùng thời điểm đó, chỉ số DXY ở 99,02 và USD/VND ở 26.332 đồng/USD. Một cú tăng lợi suất tại Nhật không tự động đẩy tỷ giá Việt Nam biến động ngay, nhưng nó làm cả khu vực nhạy cảm hơn với câu hỏi quen thuộc: nếu đồng đô la còn mạnh, tài sản rủi ro có còn đủ hấp dẫn để giữ dòng tiền ở lại hay không.

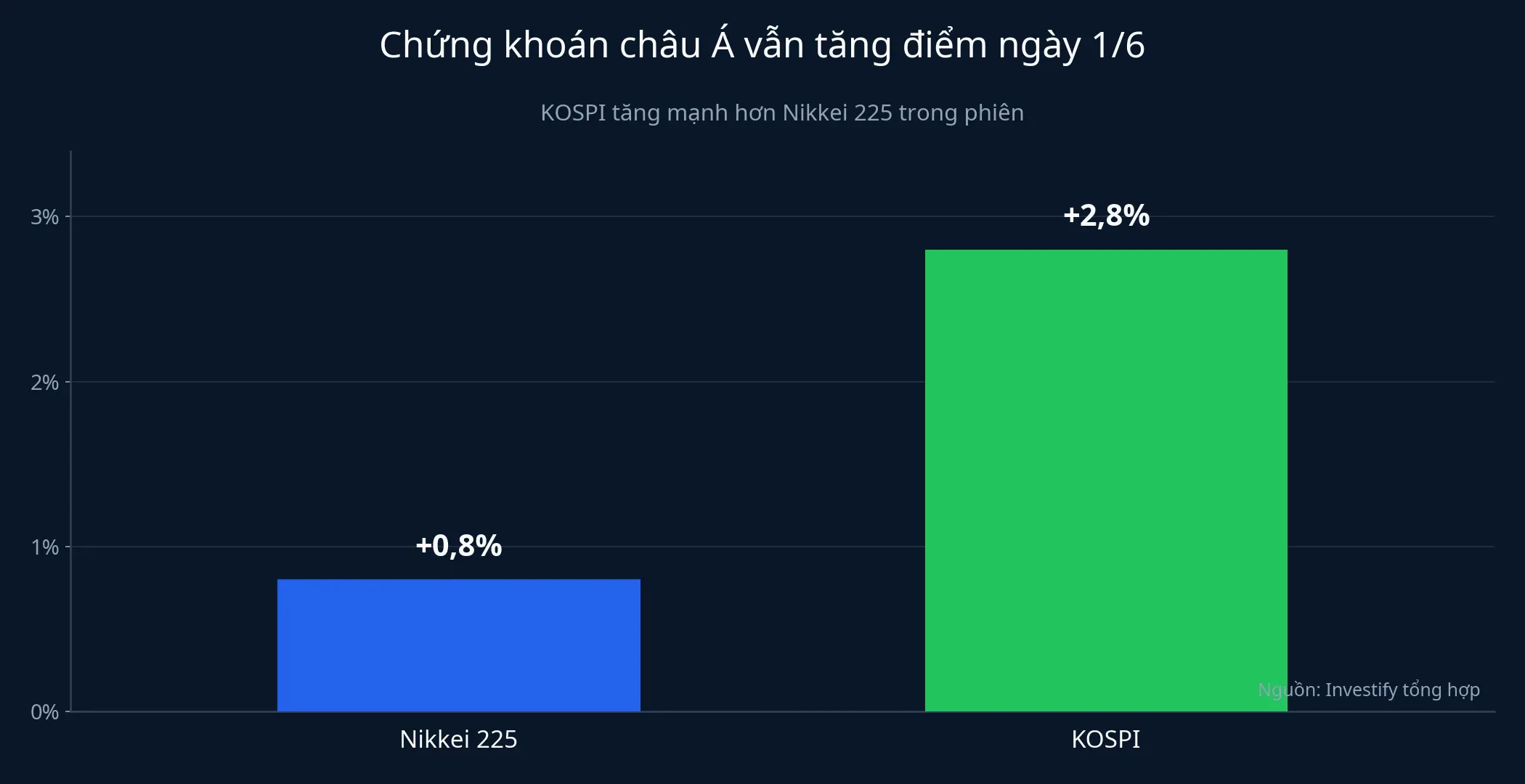

Kênh thứ ba là phản ứng của chứng khoán châu Á. Sáng 1/6, Nikkei 225 tăng 0,8% còn KOSPI tăng 2,8%. Đây là tín hiệu cho thấy cổ phiếu khu vực chưa hoảng sợ trước biến động trái phiếu Nhật. Nhưng cũng chính ở đây nhà đầu tư dễ đọc sai nhất. Một phiên xanh không phủ nhận áp lực chi phí vốn. Nó chỉ cho thấy thị trường vẫn đang tin BOJ có thể đi chậm đủ để tránh sốc thanh khoản trong ngắn hạn.

Nếu đặt ba kênh này cạnh nhau, bức tranh sẽ rõ hơn. Yên còn yếu, DXY chưa gãy, còn cổ phiếu châu Á vẫn tăng. Điều đó nói rằng thị trường hiện chưa chuyển hẳn sang trạng thái ngại rủi ro. Tuy nhiên, nền bên dưới đã thay đổi: lợi suất an toàn ở Nhật đang cao hơn, và mỗi bước đi của BOJ từ đây sẽ được soi kỹ hơn trước.

Đọc tín hiệu này thế nào cho đúng

Sai lầm phổ biến là nhìn lợi suất tăng rồi kết luận ngay rằng mọi thứ đều xấu đi. Thực tế, lợi suất tăng có thể đến từ hai nhóm nguyên nhân khác nhau. Một là kinh tế và lạm phát đủ mạnh để thị trường tin lãi suất phải cao hơn. Hai là nhà đầu tư đòi hỏi phần bù lớn hơn trước rủi ro tài khóa và lượng cung trái phiếu trong tương lai. Với Nhật lúc này, bằng chứng hiện có cho thấy cả hai lớp đang cùng tồn tại, nhưng lớp thứ hai mới là lý do khiến BOJ buộc phải tính chuyện đi chậm hơn.Reuters

Vì vậy, luận điểm chính của bài viết này khá rõ: trái phiếu Nhật đang trở thành tín hiệu sớm cho cách châu Á định giá lại rủi ro trước giờ mở cửa, dù thị trường cổ phiếu chưa phản ứng mạnh ngay lập tức. Nhà đầu tư Việt không cần biến mình thành người giao dịch trái phiếu Nhật. Nhưng bỏ qua tín hiệu từ thị trường này đồng nghĩa bỏ qua một chỉ báo quan trọng về chi phí vốn, tỷ giá và sức bền của khẩu vị ưa rủi ro trong khu vực.

Điều đáng theo dõi trong hai tuần đầu tháng 6 không nằm ở một mốc đơn lẻ. Hãy nhìn cùng lúc ba điểm: lợi suất 10 năm của Nhật có quay lại sát vùng 2,8% hay không, BOJ tại cuộc họp ngày 15-16/6/2026 có xác nhận nhịp giảm mua chậm hơn hay không, và đồng yên có mạnh lên tương xứng với biến động lợi suất hay vẫn đứng yên. Nếu cả ba tín hiệu cùng dịch chuyển, thị trường Việt Nam sẽ khó tránh khỏi việc phải đọc lại mặt bằng rủi ro của chính mình.