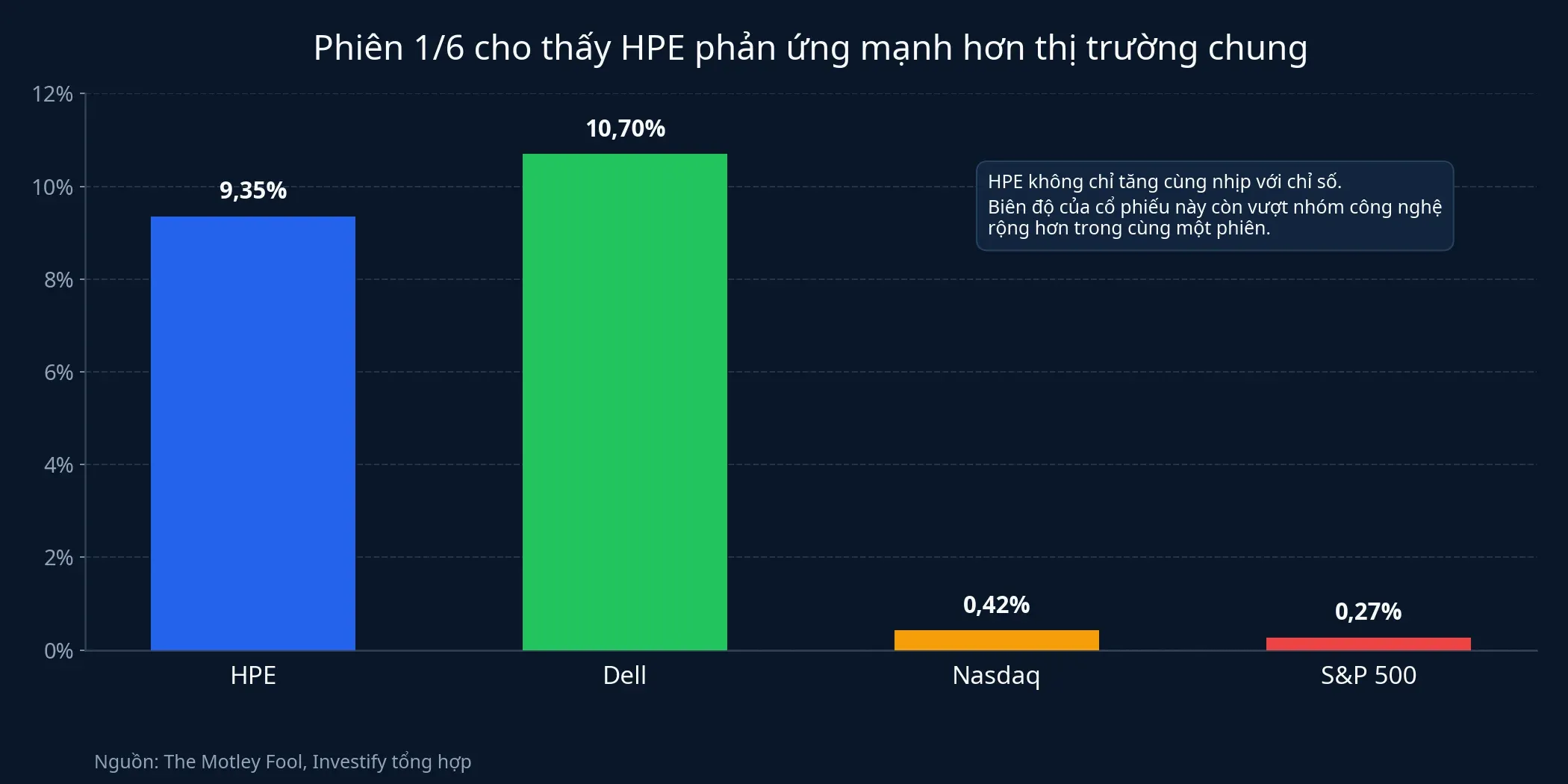

Cổ phiếu HPE đóng cửa phiên Mỹ ngày 1/6 ở mức tăng 9,35%, trong khi Nasdaq chỉ nhích 0,42% và S&P 500 tăng 0,27%. Nếu chỉ nhìn vào phản ứng giá, đây có thể bị xem như một nhịp hưng phấn quen thuộc sau báo cáo lợi nhuận vượt dự báo. Nhưng nhìn sâu hơn vào cơ cấu doanh thu và triển vọng mới của công ty, câu chuyện đáng chú ý hơn nằm ở chỗ thị trường bắt đầu trả giá lại cho lớp hạ tầng đứng sau trung tâm dữ liệu trí tuệ nhân tạo.Motley Fool

Báo cáo quý cho thấy điều gì?

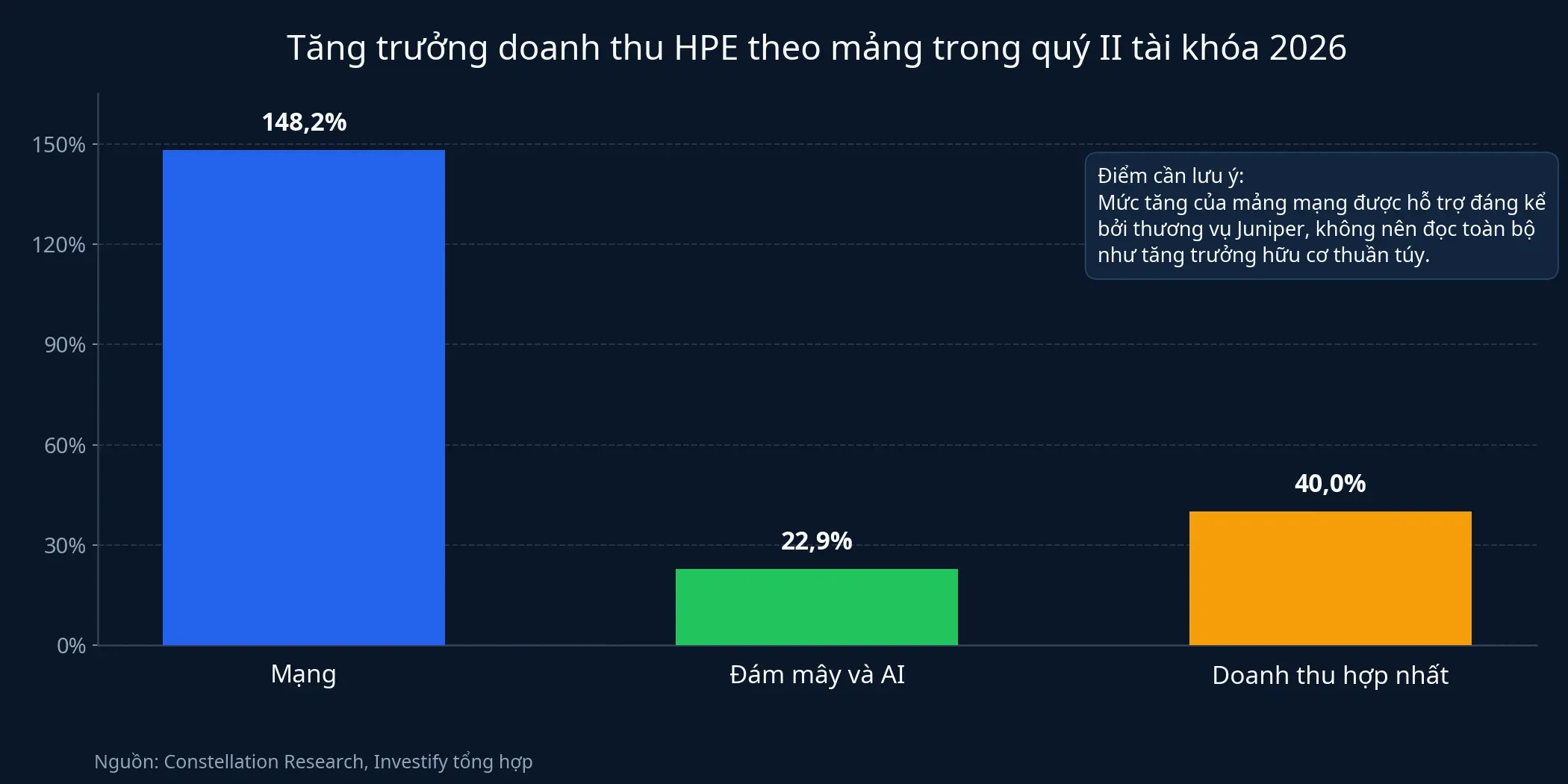

Trong quý II tài khóa 2026, HPE ghi nhận doanh thu 10,7 tỷ USD, tăng 40% so với cùng kỳ. EPS điều chỉnh đạt 0,79 USD, cao hơn đáng kể mức 0,53 USD mà thị trường chờ đợi trước báo cáo. Chênh lệch này đủ lớn để tạo một cú định giá lại ngắn hạn, vì nó cho thấy doanh nghiệp vượt xa phần kỳ vọng đã phản ánh vào giá.Constellation

Điều đáng chú ý hơn nằm ở từng mảng. Doanh thu mạng tăng 148,2%, lên 2,7 tỷ USD. Mảng đám mây và trí tuệ nhân tạo đạt 7,7 tỷ USD, tăng 22,9%. Nếu đặt cạnh mức tăng doanh thu hợp nhất 40%, có thể thấy lớp bứt lên nhanh nhất không phải phần “công nghệ nói chung”, mà là các mắt xích kết nối cụm máy và vận hành trung tâm dữ liệu.Constellation

Tuy nhiên, không nên đọc con số 148,2% như bằng chứng rằng toàn bộ tăng trưởng đến từ nhu cầu hữu cơ mới. Constellation Research lưu ý mảng mạng được thúc đẩy đáng kể bởi thương vụ Juniper. Điều đó ngăn nhà đầu tư nhảy quá nhanh từ kết luận “HPE tốt” sang kết luận “mọi doanh nghiệp hạ tầng đều đang vào cùng một chu kỳ tăng trưởng”.Constellation

Vì sao thị trường bắt đầu trả tiền cho lớp hạ tầng này?

Một mô hình trí tuệ nhân tạo không chạy trên một con chip đơn lẻ. Nó cần máy chủ, bộ nhớ, bộ chuyển mạch, định tuyến, lưu trữ, điện, làm mát và phần mềm quản lý để cả cụm máy hoạt động như một hệ thống. Khi doanh nghiệp mới ở giai đoạn thử nghiệm, chip thường là nút thắt đầu tiên được nhắc tới. Nhưng khi khối lượng triển khai tăng lên, điểm nghẽn chuyển dần sang tốc độ kết nối, khả năng mở rộng và chi phí vận hành.

Đó là chỗ doanh nghiệp như HPE bắt đầu hưởng lợi rõ hơn. Nếu Nvidia bán “bộ não”, thì HPE bán phần “hệ thần kinh” và “khung xương” giúp trung tâm dữ liệu thực sự chạy được. Cách đọc này phù hợp với bối cảnh chi tiêu toàn ngành: TechCrunch dẫn lại ước tính cho thấy các tập đoàn công nghệ lớn có thể chi tới 700 tỷ USD cho đầu tư hạ tầng trí tuệ nhân tạo trong năm nay. Dòng tiền lớn như vậy rất khó dừng ở lớp bán dẫn. Nó gần như chắc chắn lan sang máy chủ, mạng và các dịch vụ triển khai đi kèm.TechCrunch

Nói ngắn gọn, chip vẫn là lớp có quyền định giá mạnh nhất, nhưng hạ tầng là nơi kiểm chứng xem cơn sốt đó đã chuyển thành doanh thu thật hay chưa. Khi khách hàng bắt đầu giải ngân, họ phải chi cho toàn bộ hệ thống chứ không chỉ bộ xử lý. Vì thế, việc HPE tăng tốc là tín hiệu cho thấy thị trường đang định giá chuỗi giá trị theo chiều rộng hơn.

Cú tăng giá không quan trọng bằng việc nâng triển vọng

Điều đáng giá nhất trong báo cáo của HPE không nằm ở một phiên tăng giá, mà ở việc ban lãnh đạo nâng đồng thời nhiều chỉ tiêu cho cả năm tài khóa 2026. Công ty hiện dự báo tăng trưởng doanh thu cả năm ở mức 29-33%, EPS điều chỉnh 3,35-3,45 USD và dòng tiền tự do tối thiểu 3,5 tỷ USD. Đây là thay đổi mang tính chất nền, vì thị trường thường chỉ sẵn sàng trả mức định giá cao hơn khi doanh nghiệp nâng cả doanh thu lẫn khả năng chuyển doanh thu đó thành tiền mặt.Constellation

Với nhà đầu tư mới, có một điểm rất dễ bỏ qua: vượt dự báo một quý chưa chắc tạo ra nhịp tái định giá dài hơn. Nhưng khi công ty nâng đồng thời khung doanh thu, lợi nhuận trên mỗi cổ phiếu và dòng tiền tự do, thị trường có cơ sở để tin rằng thay đổi đang đi vào mô hình lợi nhuận chứ không chỉ nằm ở một quý đẹp số.

Nhưng HPE vẫn không phải Nvidia phiên bản khác

Đọc tích cực không có nghĩa là bỏ qua khác biệt. Chip cao cấp có rào cản công nghệ, hệ sinh thái phần mềm và vị thế định giá mà phần lớn doanh nghiệp phần cứng hạ tầng không dễ sao chép. HPE hoạt động trong lớp có cạnh tranh phần cứng cao hơn, biên lợi nhuận thường mỏng hơn và phụ thuộc lớn vào chu kỳ giải ngân vốn của khách hàng doanh nghiệp.

Ngay cả trong quý rất mạnh này, dữ liệu cũng gợi ra sự thận trọng cần thiết. Mức tăng vọt của mảng mạng có đóng góp từ Juniper, nghĩa là nhà đầu tư phải tiếp tục theo dõi xem sau khi hiệu ứng hợp nhất đi qua, tăng trưởng hữu cơ còn giữ được tốc độ nào. Ngoài ra, bài toán của HPE không chỉ là chốt thêm đơn hàng, mà còn phải chuyển đơn hàng đó thành doanh thu, biên lợi nhuận và tiền mặt.

Phiên 1/6 cũng đưa ra thêm một điểm để tham chiếu. HPE tăng 9,35%, nhưng Dell còn tăng 10,70% trong cùng ngày. Điều đó cho thấy thị trường không chỉ thưởng cho một cái tên riêng lẻ, mà đang đánh giá lại cả nhóm cung cấp hạ tầng gắn với trí tuệ nhân tạo. Tuy nhiên, cùng một nhóm tăng giá không đồng nghĩa cùng chất lượng mô hình kinh doanh.Motley Fool

Nhà đầu tư nên đọc tín hiệu này theo cách nào?

Khung đọc hợp lý nhất ở đây là: cơn sốt trí tuệ nhân tạo chưa dừng ở chip, nhưng cũng chưa đủ bằng chứng để gom mọi doanh nghiệp hạ tầng vào một rổ thắng lớn. HPE là ví dụ tốt cho thấy tiền đang lan sang lớp máy chủ và mạng, vì phản ứng giá, tốc độ tăng doanh thu theo mảng và việc nâng triển vọng cùng xuất hiện trong một báo cáo.

Thesis phù hợp sau báo cáo này là thị trường Mỹ đang mở rộng vùng hưởng lợi của chu kỳ đầu tư trí tuệ nhân tạo sang lớp hạ tầng doanh nghiệp. Đây không còn là câu chuyện chỉ của vài mã chip. Những tín hiệu đáng theo dõi trong vài quý tới là tăng trưởng hữu cơ của mảng mạng sau hợp nhất Juniper, khả năng duy trì EPS điều chỉnh trong khung 3,35-3,45 USD, và việc dòng tiền tự do có thực sự đi cùng tốc độ mở rộng doanh thu hay không.Constellation