USD/JPY đang quay lại đúng vùng mà Tokyo đã phải hành động cách đây không lâu. Điều này khiến mốc 160 trở thành một bài kiểm tra rất rõ ràng: liệu gói can thiệp lớn vừa qua có tạo ra thay đổi bền hơn cho đồng yên, hay mới chỉ giúp Nhật Bản mua thêm thời gian trước khi áp lực cũ quay lại.

Với nhà đầu tư Việt Nam, đây không phải câu chuyện xa xôi của riêng thị trường ngoại hối Nhật. Đồng yên là một tín hiệu sớm cho khẩu vị rủi ro ở châu Á, vì nó nằm đúng giao điểm của ba biến số lớn: sức mạnh của USD, giá năng lượng nhập khẩu và kỳ vọng về lãi suất của BOJ.

Mốc 160 thực sự nói gì?

Bức tranh lớn cho thấy 160 không phải một vạch thần kỳ mà thị trường cứ chạm vào là mọi thứ lập tức đổi khác. Nó quan trọng vì đây là vùng vừa mang ý nghĩa tâm lý, vừa là nơi nhà giao dịch buộc phải định giá lại khả năng Nhật Bản tiếp tục can thiệp nếu đà yếu của đồng yên kéo dài. Nói ngắn gọn, đây là điểm mà thị trường không còn chỉ nhìn vào biểu đồ, mà bắt đầu nhìn sang phản ứng chính sách.

Điều đáng chú ý là lần này bối cảnh khó hơn nhiều so với một câu chuyện thuần kỹ thuật. Nếu USD mạnh lên vì kỳ vọng lãi suất Mỹ còn cao, đồng yên đã chịu áp lực. Nếu dầu Brent lại đứng ở vùng cao, Nhật Bản còn bị ép thêm qua hóa đơn nhập khẩu năng lượng. Khi hai lực đó đi cùng nhau, can thiệp tỷ giá có thể tạo ra một cú giật ngược mạnh, nhưng rất khó tự nó xoay chuyển xu hướng.

Đó cũng là lý do mốc 160 nên được đọc như phép thử của độ tin cậy chính sách. Nếu thị trường tin Tokyo vẫn còn đủ công cụ và quyết tâm, tỷ giá có thể bị ghìm lại dưới vùng này thêm một thời gian. Ngược lại, mỗi lần USD/JPY quay lại gần 160 sẽ lại giống một lần thử sức mới đối với nhà chức trách Nhật Bản.

Vì sao gói can thiệp lớn vẫn chưa đủ

Bộ Tài chính Nhật Bản cho biết tổng lượng can thiệp ngoại hối trong giai đoạn 28/4-27/5/2026 lên tới 11.734,9 tỷ yên.MoF Japan Quy mô này đủ lớn để phát đi một thông điệp rất rõ: Tokyo không sẵn sàng đứng nhìn đồng yên trượt sâu mà không phản ứng.

Nhưng can thiệp ngoại hối, về bản chất, giống một công cụ làm chậm hơn là một động cơ đảo chiều. Khi nhà nước bán USD để mua yên, tác động đầu tiên thường rơi vào tốc độ biến động và tâm lý đầu cơ. Nó có thể ép những vị thế quá một chiều phải thu hẹp nhanh, nhưng phần nền của câu chuyện vẫn nằm ở chênh lệch lãi suất Mỹ - Nhật và chi phí năng lượng mà Nhật phải nhập khẩu.

Vì thế, thị trường không chỉ nhìn vào số tiền đã chi, mà còn nhìn xem sau cú can thiệp ấy điều gì đã thay đổi trong các biến số nền. Nếu lợi suất Mỹ không hạ đáng kể, USD vẫn giữ được sức mạnh tương đối và dầu không lùi sâu, áp lực lên đồng yên chỉ bị hoãn lại chứ chưa biến mất. Đó là điểm nhà đầu tư mới rất dễ bỏ qua khi thấy một con số can thiệp đủ lớn để tưởng như xu hướng sẽ lập tức quay đầu.

Điều này không có nghĩa can thiệp là vô ích. Nó vẫn giúp thị trường bớt tự tin với các vị thế đầu cơ quá cực đoan và tạo thêm không gian cho BOJ quan sát. Nhưng nếu phần nền chưa dịch chuyển, hiệu quả của can thiệp sẽ mang tính chiến thuật nhiều hơn là chiến lược.

Ba áp lực nền vẫn còn nguyên

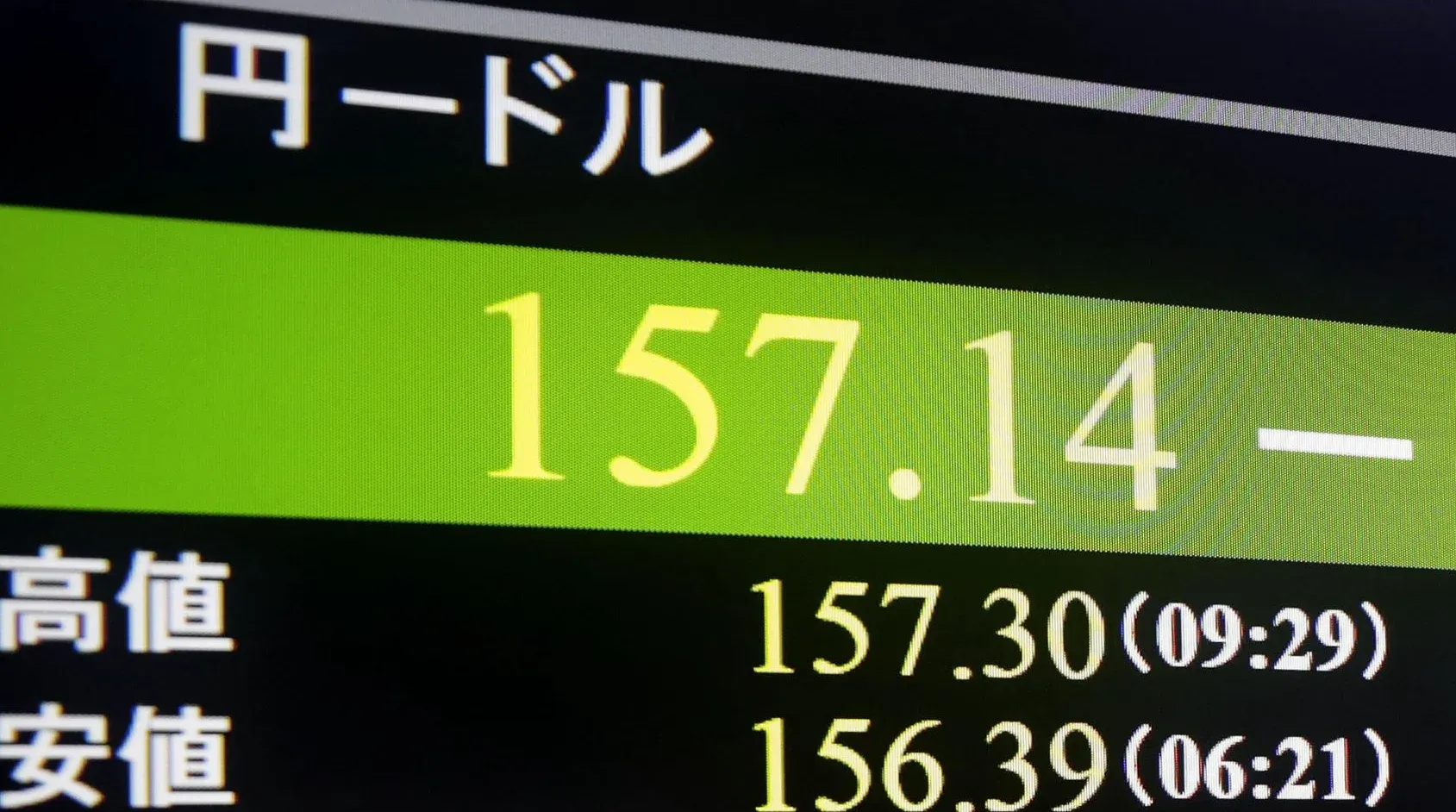

Đến ngày 2/6, USD/JPY ở 159,71, DXY ở 99,20 và Brent ở 94,68 USD/thùng. Ba con số này đi cùng nhau tạo ra bối cảnh mà đồng yên khó có thể mạnh lên một cách bền vững chỉ nhờ hành động mua vào từ phía nhà nước.

USD/JPY sát 160 nghĩa là thị trường chưa thực sự tin áp lực đã kết thúc. DXY quanh 99 cho thấy USD vẫn chưa đánh mất vị thế mạnh tương đối trên diện rộng. Brent còn ở vùng gần 95 USD/thùng lại nhắc rằng Nhật Bản vẫn đối mặt với một vấn đề rất thực: nền kinh tế này phải nhập khẩu phần lớn năng lượng, nên đồng yên yếu đi trong lúc dầu còn cao sẽ nhanh chóng tác động trở lại kỳ vọng lạm phát và chi phí sản xuất.

Đây là chỗ câu chuyện của đồng yên gắn chặt với phần còn lại của châu Á. Khi một đồng tiền lớn trong khu vực chịu áp lực vì USD mạnh và dầu cao, thị trường sẽ đọc đó như tín hiệu cho thấy môi trường tài chính toàn khu vực vẫn chưa thật sự dễ chịu, nhất là với các tài sản nhạy cảm với chi phí vốn và giá hàng hóa.

Nhà đầu tư nên nhìn chuỗi tín hiệu nào?

Trong ngắn hạn, điều quan trọng không phải là USD/JPY có chạm đúng 160 trong vài giây hay không. Điều đáng nhìn hơn là tỷ giá có đứng hẳn trên vùng đó hay liên tục bị kéo ngược xuống. Một cú vượt ngưỡng rồi đứng vững sẽ cho thấy thị trường sẵn sàng thử thêm giới hạn chịu đựng của Tokyo. Một cú chạm rồi lùi lại nhanh lại cho thấy cảnh báo chính sách vẫn còn đủ sức nặng, ngay cả khi chưa cần tới can thiệp trực tiếp mới.

Nhà đầu tư cũng nên nhìn đồng thời ba màn hình thay vì một. Màn hình thứ nhất là USD/JPY. Màn hình thứ hai là DXY và lợi suất Mỹ, vì nếu USD không yếu đi trên diện rộng thì đồng yên rất khó đi ngược dòng lâu. Màn hình thứ ba là dầu Brent, bởi giá năng lượng còn neo cao thì mọi nỗ lực ổn định đồng yên đều tốn kém hơn và dễ kém hiệu quả hơn.

Với thị trường cổ phiếu châu Á, tín hiệu từ đồng yên cần được đọc theo chiều rộng của tâm lý rủi ro. Một phiên xanh của chỉ số chưa chắc đã nói được nhiều nếu phần còn lại của thị trường giao dịch dè dặt. Ngược lại, nếu USD/JPY hạ nhiệt, USD bớt mạnh và dầu không tăng thêm, khu vực sẽ có nhiều cơ sở hơn để duy trì nhịp hưng phấn đang có ở các nhóm tài sản rủi ro.

Nhà đầu tư mới thường muốn biến một mốc như 160 thành câu trả lời có hoặc không. Nhưng trên thực tế, một mốc tỷ giá chỉ đáng tin khi nó đi cùng xác nhận từ các biến số nền. Nếu đứng một mình, nó mới chỉ là điểm bắt đầu của bài kiểm tra chứ chưa phải kết luận cuối cùng.

Kết luận: 160 là phép thử của chính sách

Luận điểm rõ nhất của câu chuyện hiện nay là thế này: mốc 160 quan trọng không phải vì bản thân con số đó, mà vì nó đo xem can thiệp của Nhật Bản đã mua được nhiều hơn thời gian hay chưa. Chừng nào USD còn mạnh tương đối và dầu còn cao, mỗi lần USD/JPY quay lại gần 160 sẽ lại kéo thị trường trở về câu hỏi cũ về độ bền của đồng yên.

Vì thế, cách đọc thực tế nhất không phải là chờ một cú chạm mốc để phản ứng theo cảm tính. Cách đọc đúng hơn là theo dõi xem sau mỗi lần tỷ giá áp sát 160, liệu DXY có hạ, Brent có dịu và kỳ vọng về BOJ có thay đổi hay không. Nếu ba mắt xích ấy chưa dịch chuyển, Tokyo nhiều khả năng vẫn mới chỉ đang kéo phanh, chứ chưa thật sự đổi được hướng đi của chiếc xe.