Mức định giá 1,75 nghìn tỷ USD đặt SpaceX vào cùng bàn với những doanh nghiệp niêm yết lớn nhất thế giới, dù công ty còn chưa giao dịch công khai. Nhưng thứ thị trường đang được mời mua không phải một cỗ máy lợi nhuận đã hoàn thiện. Đó là một cấu trúc hai tầng: Starlink đã có dòng tiền rõ ràng ở tầng dưới, còn Starship, hạ tầng AI và tham vọng ngoài quỹ đạo nằm ở tầng kỳ vọng phía trên.

Với nhà đầu tư mới, đây là kiểu thương vụ rất dễ làm lệch trọng tâm. Một cái tên nổi tiếng và một con số nghìn tỷ USD đủ khiến nhiều người bỏ qua câu hỏi cơ bản nhất của định giá: tiền thật đang đến từ đâu. SpaceX đáng chú ý không phải vì mọi mảng đều đã chứng minh được hiệu quả, mà vì một mảng đã tạo ra tiền đủ lớn để nâng đỡ phần còn lại trong câu chuyện IPO.

Starlink đang bán điều gì cho thị trường

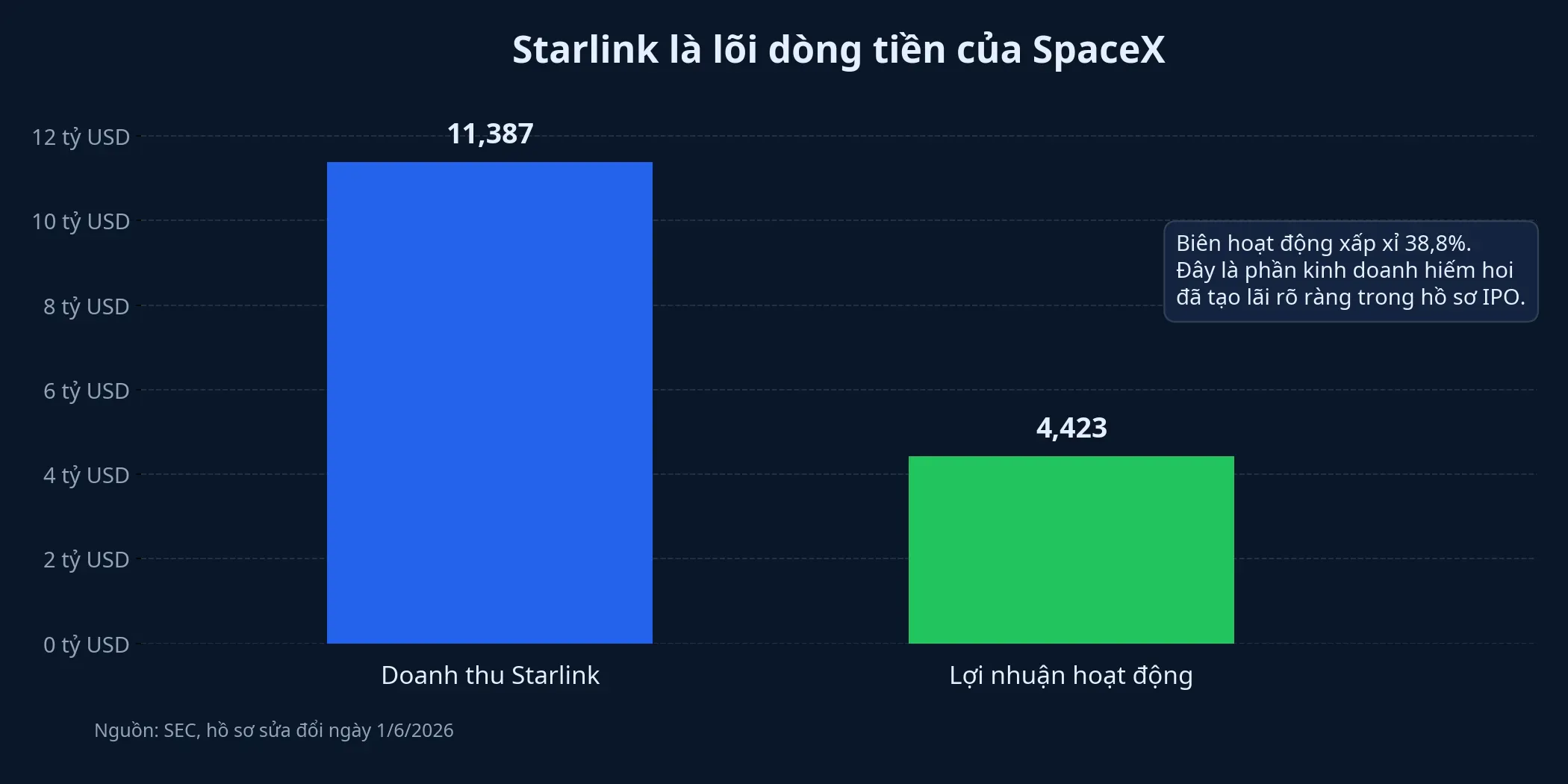

Điều đáng chú ý trong hồ sơ sửa đổi nộp SEC ngày 1/6 là mảng kết nối do Starlink dẫn dắt đã tạo doanh thu 11,387 tỷ USD và lợi nhuận hoạt động 4,423 tỷ USD trong năm tài chính gần nhất. Đây không còn là câu chuyện của một dự án thử nghiệm hay một mô hình đốt tiền để mua tăng trưởng. Starlink đã là một doanh nghiệp hạ tầng có doanh thu lặp lại và có lợi thế quy mô rất khó sao chép trong ngắn hạn.

Hồ sơ này cũng cho thấy Starlink có khoảng 10,3 triệu thuê bao vào cuối quý gần nhất, đồng thời một nhóm thuê bao được công bố tăng 105% so với cùng kỳ. Với nhà đầu tư cá nhân, chi tiết này quan trọng vì nó giúp tách hai khái niệm thường bị trộn lẫn: tăng trưởng người dùng và tăng trưởng câu chuyện. Ở Starlink, câu chuyện đang được đỡ bằng quy mô thuê bao thật.

Nhìn vào con số, Starlink hiện là lý do rõ nhất để các tổ chức chấp nhận ngồi vào bàn định giá SpaceX ở mặt bằng rất cao. Một doanh nghiệp vừa tự phóng vệ tinh, vừa sở hữu mạng lưới trên quỹ đạo, vừa trực tiếp bán dịch vụ cho người dùng cuối có lợi thế tích hợp dọc mà phần lớn công ty viễn thông truyền thống không có.

Vì sao lợi nhuận của Starlink chưa đủ để giải quyết bài toán toàn tập đoàn

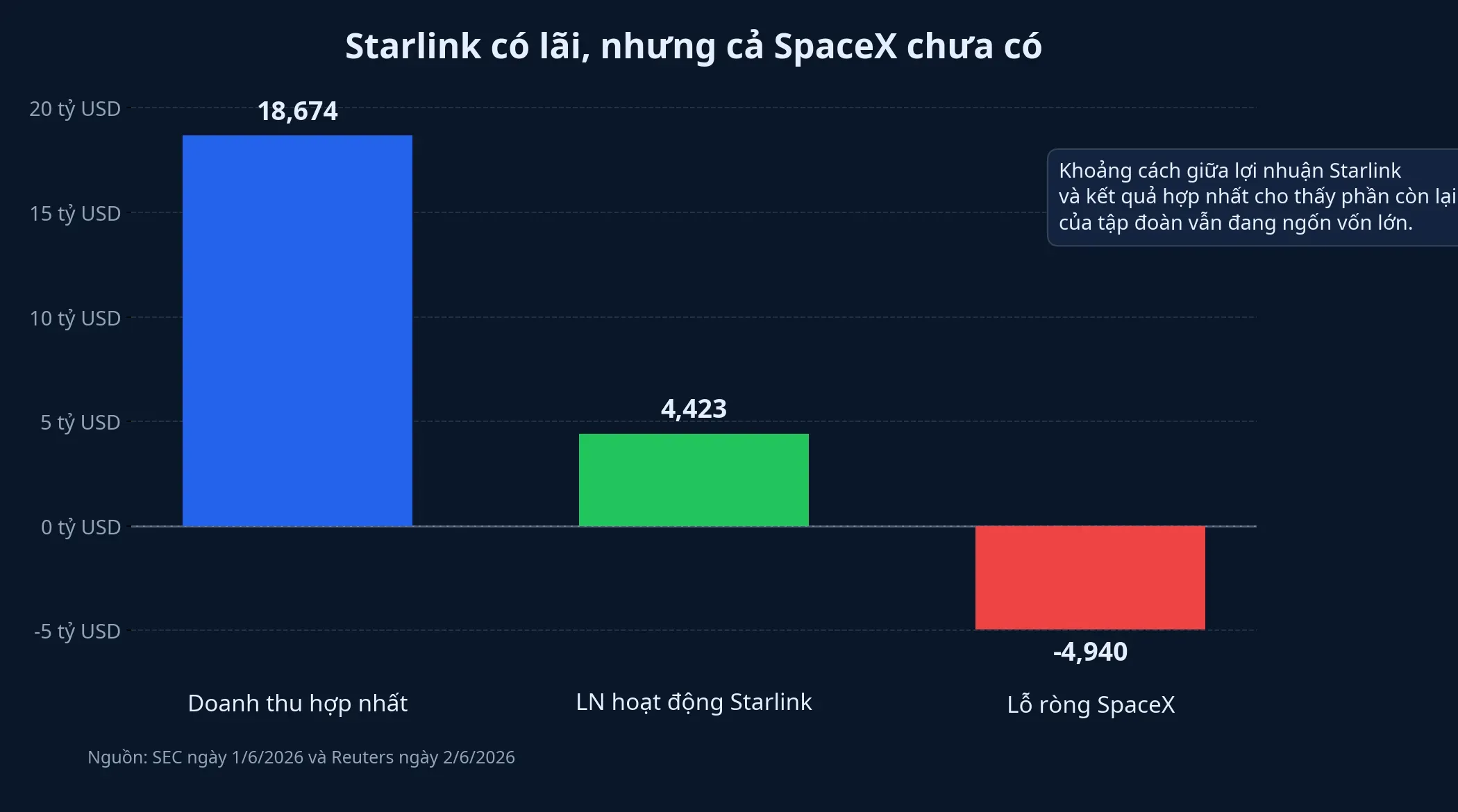

Điểm dễ bị bỏ sót là phần sinh lời rõ nhất của SpaceX không đại diện cho toàn bộ doanh nghiệp. Cùng hồ sơ SEC cho thấy doanh thu hợp nhất năm gần nhất đạt 18,674 tỷ USD, trong khi Reuters cho biết công ty ghi nhận lỗ ròng 4,94 tỷ USD. Nói đơn giản, phần có lãi đang tồn tại song song với một tập hợp dự án còn cần rất nhiều vốn trước khi chứng minh được khả năng hoàn vốn.

Đây là chỗ F0 nên chậm lại một nhịp. Một công ty có một mảng rất mạnh không đồng nghĩa mọi đồng vốn đang đổ vào công ty đều đã được bảo chứng bằng dòng tiền hiện tại. Trong trường hợp của SpaceX, Starlink có thể là lõi lợi nhuận, nhưng Starship và hạ tầng AI vẫn là những khoản đầu tư dài hơi mà thị trường đang trả tiền trước.

Từ góc nhìn định giá, điều này khiến cổ phiếu giả định của SpaceX mang tính chất pha trộn. Một phần giống doanh nghiệp hạ tầng kết nối đã bước qua giai đoạn chứng minh sản phẩm. Phần còn lại giống quyền chọn tăng trưởng rất dài hạn.

75 tỷ USD là tiền cho hiện tại hay cho tương lai

Reuters cho biết SpaceX đang nhắm huy động ít nhất 75 tỷ USD trong IPO ở mức định giá 1,75 nghìn tỷ USD. Chỉ riêng tỷ lệ giữa số tiền dự kiến huy động và doanh thu hiện tại đã nói lên bản chất của thương vụ: đây không phải một đợt niêm yết để kiếm thêm vốn tăng trưởng thông thường. Nó giống một lời mời tài trợ cho giai đoạn mở rộng kế tiếp của tập đoàn.

Lý do thương vụ này vẫn có thể hút tiền không chỉ nằm ở Starlink. Có ba động lực cùng lúc xuất hiện: sự khan hiếm của một tài sản tăng trưởng quy mô cực lớn, hiệu ứng uy tín từ Elon Musk, Tổng giám đốc, Giám đốc công nghệ và Chủ tịch HĐQT của Space Exploration Technologies Corp. (SpaceX), và niềm tin rằng không gian, kết nối vệ tinh và hạ tầng AI có thể gặp nhau trong cùng một doanh nghiệp.

Tuy nhiên, cần tách rõ đâu là bằng chứng và đâu là phần suy luận. Bằng chứng mạnh nhất hiện nay vẫn là Starlink đã có doanh thu và lợi nhuận hoạt động đáng kể. Còn việc thị trường sẽ trả thêm bao nhiêu cho Starship hay AI vẫn là câu chuyện mở.

Rủi ro nằm ngay trong cấu trúc thương vụ

Rủi ro đầu tiên là nhà đầu tư đang mua một doanh nghiệp có tốc độ kể chuyện lớn hơn tốc độ chứng minh của mọi mảng bên trong. Điều đó không có nghĩa mức định giá chắc chắn sai. Nó chỉ có nghĩa biên an toàn cho người mua nhỏ hơn nhiều so với cảm giác hào nhoáng bên ngoài.

Rủi ro thứ hai là quản trị. Hồ sơ SEC nêu rõ cổ phiếu loại B có 10 phiếu bầu mỗi cổ phần, trong khi cổ phiếu loại A có 1 phiếu bầu mỗi cổ phần. Cùng tài liệu này cho biết cấu trúc đó sẽ giúp ông Musk tiếp tục kiểm soát kết quả các vấn đề cần cổ đông phê chuẩn sau IPO. Với nhà đầu tư nhỏ lẻ, đây là khác biệt rất lớn giữa sở hữu kinh tế và quyền lực thực tế.

Nhiều công ty công nghệ lớn từng dùng cấu trúc biểu quyết tập trung và vẫn tạo ra giá trị lớn cho cổ đông. Nhưng mức chấp nhận rủi ro quản trị của mỗi người khác nhau. Khi mua một doanh nghiệp như SpaceX, nhà đầu tư còn chấp nhận một mô hình mà quyền quyết định chiến lược tiếp tục tập trung mạnh vào một nhóm rất nhỏ.

Cách đọc hợp lý nhất với nhà đầu tư cá nhân

Khung đọc đơn giản nhất là chia SpaceX thành ba lớp. Lớp thứ nhất là Starlink, phần đã có bằng chứng kinh doanh rõ nhất và hiện là lõi dòng tiền. Lớp thứ hai là hệ thống phóng giúp SpaceX giữ lợi thế cạnh tranh. Lớp thứ ba là các dự án dài hạn liên quan đến Starship, AI và hạ tầng ngoài quỹ đạo, nơi sai số trong định giá còn rất lớn.

Nếu phải chốt một luận điểm, tôi nghiêng về cách đọc bảo thủ: mức 1,75 nghìn tỷ USD chỉ hợp lý khi nhà đầu tư chấp nhận trả tiền không chỉ cho Starlink hiện tại mà còn cho nhiều năm thực thi gần như không được phép sai. Luận điểm này không phủ nhận chất lượng hiếm có của SpaceX. Nó chỉ nhắc rằng phần đã chứng minh bằng lợi nhuận và phần đang bán bằng kỳ vọng là hai thứ khác nhau.

Những tín hiệu đáng theo dõi trong các tài liệu tiếp theo là rất cụ thể: Starlink có còn duy trì được tăng trưởng thuê bao, lỗ hợp nhất có thu hẹp hay không, và thị trường chấp nhận cấu trúc quyền biểu quyết tập trung ở mức giá nào. Còn ở thời điểm này, bài học lớn nhất từ SpaceX không phải cách chạy theo một thương vụ nổi tiếng, mà là cách bóc tách một doanh nghiệp khổng lồ thành phần tiền thật và phần giấc mơ dài hạn.