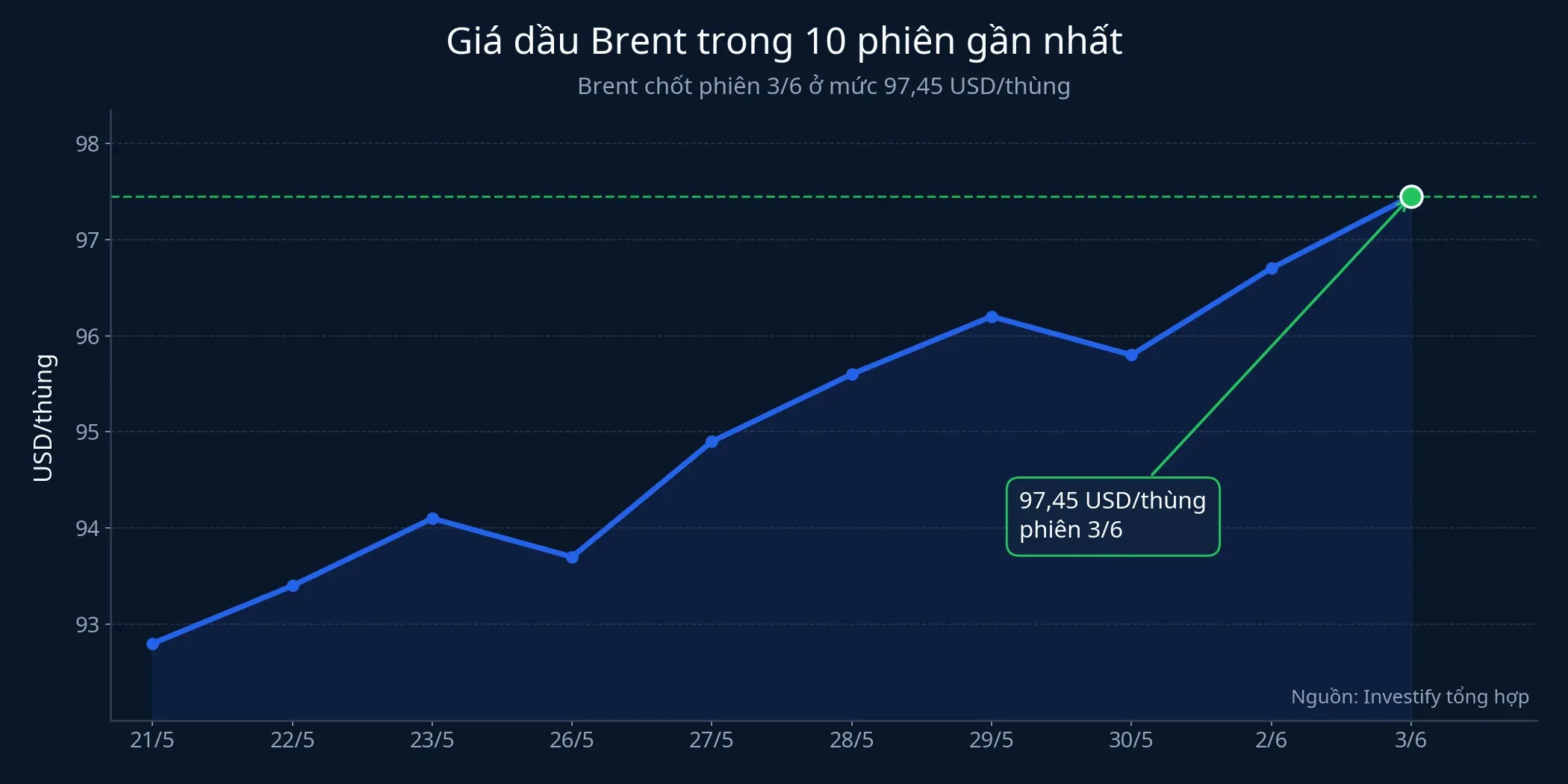

Giá dầu thường là loại tin rất dễ kéo nhà đầu tư mới vào phản xạ nhanh. Thấy Brent đi lên, nhiều người lập tức nghĩ đến một nhịp mua đồng loạt nhóm dầu khí. Nhưng phiên sáng 4/6 đáng để đọc chậm hơn như vậy. Brent có lúc lên 97,56 USD/thùng trong ngày 3/6.VietnamPlus Dữ liệu nội bộ của Investify ghi nhận giá đóng cửa ở 97,45 USD/thùng, tức là cú tăng này đủ lớn để tạo hiệu ứng tâm lý, nhưng chưa đủ để gom cả ngành vào một phản ứng duy nhất.

Điều F0 cần nhớ là giá dầu tăng vì rủi ro nguồn cung không giống giá dầu tăng vì nhu cầu tiêu thụ mạnh. Ở kịch bản thứ nhất, thị trường thường phản ứng theo chuỗi truyền dẫn: doanh nghiệp nào hưởng lợi gần hơn sẽ được chọn trước, còn các nhóm nhạy với lạm phát, tỷ giá và chi phí vốn lại dễ bị soi kỹ hơn.

Khung đọc phù hợp cho phiên sáng hôm nay vì thế không phải “mua hay bán”, mà là đọc thị trường theo từng lớp. Lớp đầu là mức hưởng lợi trực tiếp từ dầu. Lớp thứ hai là phản ứng của các nhóm nhạy chi phí vốn. Lớp cuối cùng mới là câu trả lời quan trọng nhất: độ rộng thị trường có cho thấy rủi ro đang lan rộng hơn trên toàn bảng điện hay không.

Lớp 1: Nhóm dầu khí được hỗ trợ đến đâu

Nhìn vào con số, thị trường trong phiên 3/6 không hề bỏ qua tín hiệu từ Brent. PLX tăng 0,77% lên 39.150 đồng/cp, BSR tăng 0,54% lên 27.850 đồng/cp, PVS tăng 1,85% lên 38.500 đồng/cp, PVD tăng 2,56% lên 30.000 đồng/cp và PVT tăng 1,16% lên 21.800 đồng/cp. Đây là một cụm dữ liệu rất đáng chú ý, vì nó cho thấy tiền có phản ứng với câu chuyện dầu mỏ, nhưng phản ứng đó mang tính chọn lọc ngay từ đầu.

Nếu xem kỹ hơn, sự khác biệt nằm ở vị trí của từng doanh nghiệp trong chuỗi giá trị. PVD và PVS gắn với dịch vụ thượng nguồn nên thường nhạy hơn với kỳ vọng đầu tư và hoạt động khai thác. PVT là câu chuyện vận tải. Trong khi đó, PLX và BSR thuộc các mắt xích hạ nguồn hơn, nơi biên lợi nhuận còn phụ thuộc vào nhiều biến số khác ngoài giá dầu đầu vào. Bạn có thể hiểu đơn giản rằng cùng một cú tăng của Brent, thị trường không chia phần thưởng đồng đều.

Điều này rất quan trọng với F0, vì sai lầm phổ biến nhất là gom cả nhóm dầu khí thành một “rổ” phản ứng giống hệt nhau. Một phiên sáng khỏe của nhóm này không chỉ cần vài mã đầu ngành xanh, mà còn cần khả năng giữ nhịp sau ATO và không bị bán ngược quá nhanh khi phần còn lại của thị trường vẫn đỏ. Nếu chỉ có một cụm hẹp đi lên, đó mới chỉ là phản ứng theo chủ đề, chưa phải tín hiệu xác nhận cho cả ngành.

Biểu đồ trên cho thấy biên độ tăng của 5 mã dầu khí tiêu biểu trải từ 0,54% đến 2,56%. Khoảng cách này đủ để nói rằng thị trường đang phân loại cơ hội bên trong cùng một ngành, thay vì mua theo cảm xúc “dầu tăng thì dầu khí cùng thắng”.

Lớp 2: Nhóm nhạy chi phí vốn có bị bán tiếp không

Khi dầu đi lên vì rủi ro nguồn cung, câu chuyện không dừng lại ở xăng dầu. Nó nhanh chóng chạm sang kỳ vọng lạm phát, mặt bằng lãi suất, tỷ giá và cả mức độ sẵn sàng chấp nhận rủi ro của nhà đầu tư. Nói đơn giản thì dầu không chỉ nâng giá nhiên liệu, mà còn có thể nâng mức thận trọng của thị trường với những doanh nghiệp cần vốn lớn hoặc phụ thuộc nhiều vào sức mua tương lai.

Phiên 3/6 cho thấy lớp phản ứng này đã hiện diện. VHM giảm 1,59% xuống 148.400 đồng/cp, VIC giảm 3,56% xuống 197.600 đồng/cp và NVL giảm 4,23% xuống 13.600 đồng/cp. Không thể khẳng định toàn bộ mức giảm của các mã này đến từ giá dầu, vì đó sẽ là một bước nhảy nhân quả vượt quá dữ liệu hiện có. Nhưng rõ ràng đây là nhóm thị trường thường đem ra kiểm tra đầu tiên khi nỗi lo về chi phí vốn quay lại.

Ngân hàng nằm ở vị trí trung gian thú vị hơn. VCB vẫn tăng 0,49% lên 61.900 đồng/cp trong phiên 3/6, cho thấy dòng tiền chưa rút khỏi nhóm này theo cách cực đoan. Tuy vậy, nếu áp lực dầu neo cao kéo theo kỳ vọng lãi suất và tỷ giá bị soi chặt hơn, ngân hàng cũng không phải nơi đứng ngoài câu chuyện. USD/VND đang ở 26.342,50, nhích 0,03% so với phiên trước theo dữ liệu nội bộ. Một con số một ngày chưa đủ kết luận xu hướng mới, nhưng vẫn đáng đặt cạnh biến động dầu và hành vi của khối ngoại.

Khối ngoại tiếp tục bán ròng gần 600 tỷ đồng trên toàn thị trường trong phiên 3/6.CafeF Đây chưa phải bằng chứng để kết luận xu hướng xấu đi nhanh, nhưng đủ để nhắc rằng nền trong nước vốn đã thận trọng từ trước. Khi thị trường đã yếu sẵn, mỗi cú sốc bên ngoài thường được khuếch đại mạnh hơn trong phiên sáng.

Lớp 3: Độ rộng mới là câu trả lời cuối cùng

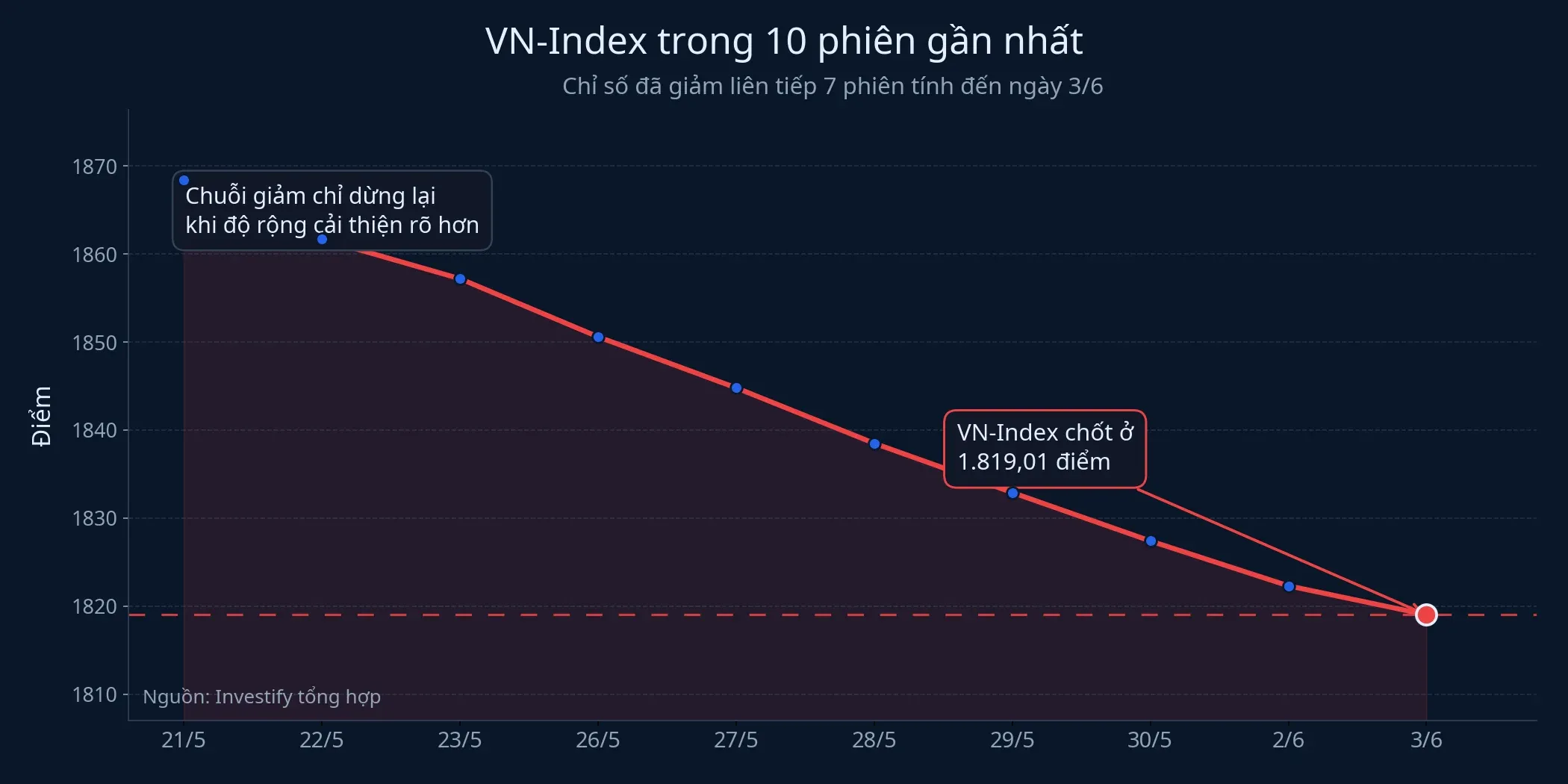

VN-Index đóng cửa ngày 3/6 ở 1.819,01 điểm, giảm 7,46 điểm, tương đương 0,41%. Đây cũng là phiên giảm thứ bảy liên tiếp của chỉ số nếu nhìn theo chuỗi dữ liệu gần nhất. Tuy nhiên, độ rộng không xấu đến mức hoảng loạn, khi vẫn có 168 mã tăng và 130 mã giảm. Điều này nói với chúng ta một điều quan trọng: áp lực vẫn tập trung đáng kể ở nhóm vốn hóa lớn, chứ chưa lan thành một trạng thái bán tháo đồng loạt trên toàn thị trường.

Vì sao độ rộng lại quan trọng hơn việc một vài mã dầu khí có xanh hay không? Bởi vì đó là nơi phân biệt hai trạng thái rất khác nhau: thị trường chỉ đang tiêu hóa một tiêu đề lớn, hay nhà đầu tư bắt đầu định giá lại rủi ro trên diện rộng.

Với F0, cách quan sát không hề phức tạp. Sau ATO, hãy nhìn ba tín hiệu cùng lúc: nhóm dầu khí có giữ được đà hay không, ngân hàng có còn làm trụ cân bằng hay không, và số mã tăng có giữ được tương quan đủ tốt với số mã giảm hay không. Nếu cả ba câu trả lời đều xấu đi, câu chuyện lúc đó không còn là “Brent tăng” nữa, mà là thị trường đang chuyển sang trạng thái ngại rủi ro rõ hơn.

Điều đáng theo dõi trong phiên 4/6

Phiên sáng hôm nay vì thế là một bài kiểm tra về mức độ lan truyền của rủi ro, không phải một cuộc thi xem mã dầu khí nào bật nhanh nhất. Thesis của bài này khá rõ: Brent cao đang tạo lực đỡ có chọn lọc cho một cụm cổ phiếu liên quan dầu, nhưng điều quan trọng hơn với toàn thị trường là cú tăng đó có kéo theo nỗi lo chi phí vốn quay lại hay không. Nếu dầu khí giữ được sắc xanh trong khi ngân hàng và độ rộng ổn định, đó chỉ là phân hóa thông thường. Nếu dầu khí hụt hơi nhanh, bất động sản tiếp tục bị bán và số mã giảm mở rộng, rủi ro đang đi xa hơn một câu chuyện hàng hóa.

Với nhà đầu tư mới, phân biệt được hai trạng thái này có ích hơn nhiều so với việc cố đoán mã nào sẽ xanh ngay khi mở cửa. Bảng điện sáng 4/6 không đòi bạn phản ứng nhanh nhất, mà đòi bạn đọc đúng tín hiệu nào chỉ là tiếng ồn ngắn hạn và tín hiệu nào đang chạm vào cấu trúc định giá của cả thị trường.