Điện Máy Xanh không lên sàn như một câu chuyện bán lẻ mới. Ở mức giá 80.000 đồng/cổ phiếu, thị trường đang được mời định giá riêng một doanh nghiệp đã có lãi, đã có thị phần và đã có hệ thống phủ rộng. Vấn đề vì thế không nằm ở chỗ DMX có đủ quy mô để niêm yết hay không, mà ở chỗ phần tăng trưởng sau khi tách khỏi MWG có đủ lớn để biện minh cho mức giá đang đưa ra hay chưa.IPO DMX

Với nhà đầu tư mới, đây là điểm nên tách bạch ngay từ đầu. DMX không còn ở giai đoạn chứng minh mô hình. Thị trường đang phải quyết định nên nhìn doanh nghiệp này như một chuỗi điện máy trưởng thành tạo tiền đều đặn, hay như một công ty bán lẻ còn thêm một nhịp tăng trưởng mới từ dịch vụ và Indonesia.

14.360 tỷ đồng không phải tiền để mở thêm cửa hàng

Nhìn vào cấu trúc chào bán, DMX dự kiến bán 179.500.400 cổ phiếu với giá 80.000 đồng/cổ phiếu. Quy mô huy động tương ứng khoảng 14.360 tỷ đồng; thời gian đăng ký mua kéo dài từ 27/5 đến 17/6/2026, phân bổ dự kiến vào ngày 18-19/6, thanh toán từ 22/6 đến 29/6 và niêm yết HOSE vào đầu tháng 8/2026.IPO DMXTin nhanh CK

Điểm đáng chú ý hơn quy mô là mục đích sử dụng vốn. Toàn bộ số tiền huy động được định hướng để trả nợ ngân hàng, thay vì kể một câu chuyện quen thuộc là gọi vốn để mở rộng cửa hàng. Nói đơn giản, IPO lần này trước hết giúp DMX làm nhẹ bảng cân đối; phần tăng trưởng sau đó vẫn phải đến từ bán hàng, dịch vụ và khả năng mở rộng bên ngoài Việt Nam.Tin nhanh CK

Điều thị trường đã nhìn thấy khá rõ

Nếu chỉ nhìn vào số liệu hiện tại, DMX không phải một doanh nghiệp thiếu nền tảng. Hồ sơ IPO cho thấy doanh thu năm 2025 đạt 106,8 nghìn tỷ đồng và lợi nhuận sau thuế đạt 6,1 nghìn tỷ đồng trên cơ sở so sánh tương đương sau tái cấu trúc. Trong quý I/2026, doanh thu tăng 30% so với cùng kỳ, còn lợi nhuận sau thuế tăng 49%.IPO DMX

Báo cáo SSI Research công bố ngày 1/6 cho biết DMX có hơn 3.000 cửa hàng tính đến quý I/2026, với thị phần ước tính khoảng 50-55% ở điện thoại di động và 35-40% ở điện máy. Quy mô đó giúp doanh nghiệp có sức mua với nhà cung cấp, độ phủ thương hiệu và khả năng xoay vòng hàng tồn tốt hơn, tức là phần nền của câu chuyện định giá đã hiện ra khá rõ.SSI Research

Định giá đang neo vào điều gì

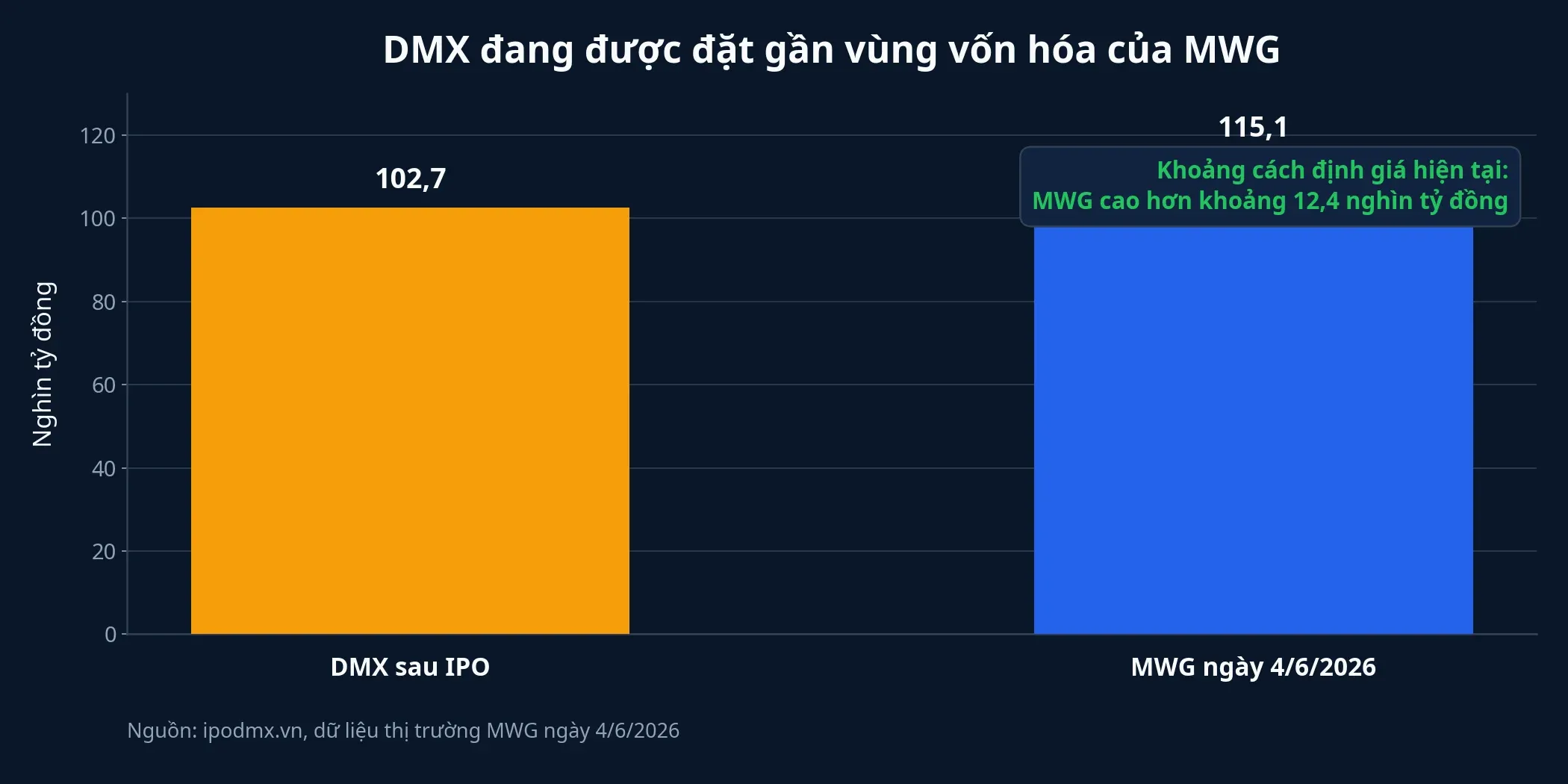

Tại mức giá IPO, SSI Research ước tính vốn hóa trước phát hành của DMX vào khoảng 3,35 tỷ USD và sau phát hành là 3,9 tỷ USD, tương ứng P/E trước phát hành khoảng 12 lần.SSI Research Nếu quy đổi theo cách nhìn quen thuộc của thị trường trong nước, Tin nhanh Chứng khoán tính toán vốn hóa DMX ở giá chào bán vào khoảng 102.662,7 tỷ đồng. Trong khi đó, dữ liệu thị trường đến hết phiên 4/6 cho thấy MWG có vốn hóa khoảng 115,1 nghìn tỷ đồng.

Nhìn vào con số này, điều quan trọng không phải là DMX “gần bằng” MWG theo nghĩa cơ học. Điều quan trọng là người mua IPO đang được yêu cầu trả tiền không chỉ cho chuỗi điện máy hiện hữu, mà còn cho khả năng DMX sau khi tách riêng sẽ được nhìn như một doanh nghiệp có quỹ đạo tăng trưởng riêng. Vốn hóa gần nhau không tự động có nghĩa là DMX bị định giá quá cao, nhưng nó cho thấy mức giá IPO không còn rẻ theo kiểu “mua sớm trước khi thị trường nhận ra”.Tin nhanh CK

Phần kỳ vọng nằm ở dịch vụ, cổ tức và Indonesia

Theo VnEconomy, luận điểm tăng trưởng của DMX không dừng ở việc bán điện thoại, tivi hay máy giặt. Phần được thị trường chú ý hơn nằm ở khả năng kiếm thêm doanh thu và biên lợi nhuận trên cùng một tập khách hàng, thông qua trả chậm, thanh toán hóa đơn, dịch vụ Thợ Điện Máy Xanh, bán hàng trực tuyến và chuỗi EraBlue tại Indonesia. Cũng theo VnEconomy, Vietcap cho rằng thị trường điện máy Việt Nam có thể đạt khoảng 15 tỷ USD vào năm 2030; còn EraBlue đã mở lên hơn 220 cửa hàng tại Indonesia.VnEconomy

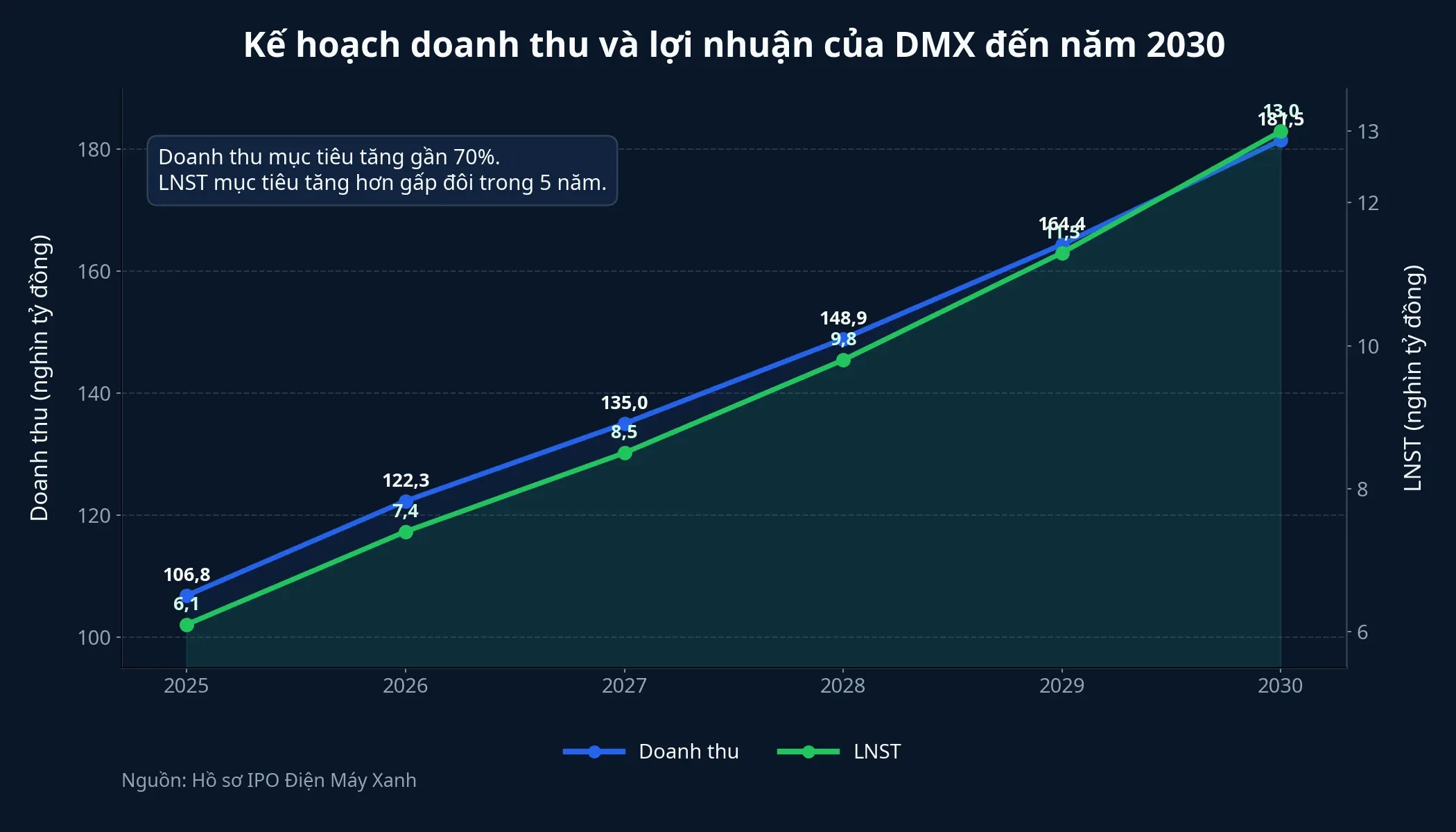

Hồ sơ IPO chính thức thì tham vọng hơn ở phần kế hoạch tài chính. DMX đặt mục tiêu doanh thu năm 2030 đạt 182.000 tỷ đồng và lợi nhuận sau thuế đạt 13.000 tỷ đồng, tương ứng tăng trưởng kép doanh thu khoảng 11% mỗi năm và lợi nhuận sau thuế khoảng 16% mỗi năm trong giai đoạn 2025-2030.IPO DMX Nếu kế hoạch này đi đúng quỹ đạo, mức định giá hiện tại sẽ có thêm cơ sở để đứng vững vì doanh nghiệp không còn bị nhìn như một chuỗi điện máy trưởng thành tăng chậm.

Tuy nhiên, cần giữ kỷ luật khi đọc phần kỳ vọng này. Các con số 2030 là kế hoạch doanh nghiệp công bố, không phải kết quả đã được xác nhận. Khi một thương vụ IPO được định giá cao từ đầu, khoảng cách giữa “kế hoạch” và “kết quả” chính là nơi rủi ro xuất hiện nhanh nhất.

Chính sách cổ tức là một lớp hỗ trợ khác cho định giá. SSI Research cho biết sau IPO, DMX dự kiến trả cổ tức tiền mặt tỷ lệ 40% trên mệnh giá, tương đương lợi suất cổ tức ước tính khoảng 5%; còn hồ sơ IPO nêu định hướng phân phối tối thiểu 50% lợi nhuận sau thuế hằng năm dưới dạng cổ tức tiền mặt.SSI ResearchIPO DMX Với nhà đầu tư thích dòng tiền, đây là điểm khác biệt rõ ràng so với nhiều thương vụ IPO chỉ bán tăng trưởng mà chưa đưa ra cam kết hoàn tiền cho cổ đông.

Rủi ro lớn nhất nằm ở việc kỳ vọng đã đi trước bao xa

Bài toán phản biện với DMX không nằm ở việc doanh nghiệp có thật hay không. Doanh nghiệp có quy mô thật, có lãi thật và có vị thế mạnh trong ngành. Rủi ro lớn hơn nằm ở chỗ thị trường đã phản ánh vào giá bao nhiêu phần của câu chuyện dịch vụ, Indonesia và cổ tức tương lai.

Mức giá IPO vẫn có thể được chấp nhận nếu thị trường tin vào ba điều cùng lúc: DMX xứng đáng có một định giá độc lập, phần dịch vụ sẽ giúp biên lợi nhuận tốt hơn và cổ tức tiền mặt đủ tạo bộ đệm cho người mua. Nhưng đó mới là giả thuyết đầu tư, chưa phải bằng chứng cuối cùng. Sức hấp thụ của thị trường trong đợt chào bán, hiệu quả giảm nợ sau IPO và kết quả kinh doanh những quý đầu tiên sau niêm yết mới là phần kiểm chứng thực tế.

Ông Đoàn Văn Hiểu Em, Tổng giám đốc Công ty Cổ phần Đầu tư Điện Máy Xanh (DMX), nói tại buổi giới thiệu IPO rằng mỗi doanh nghiệp có vai trò và câu chuyện tăng trưởng khác nhau, nên lựa chọn phụ thuộc vào kỳ vọng của từng nhà đầu tư.Tin nhanh CK Ở góc độ thị trường, câu nói đó nhắc đúng bản chất của thương vụ: người mua IPO đang không chỉ mua hiện trạng, mà mua cả quyền tin rằng DMX tách ra sẽ đáng giá hơn phần đang được phản ánh trong MWG.

Kết luận: đây là thương vụ cần thêm bằng chứng sau niêm yết

Luận điểm hợp lý nhất lúc này là DMX không thiếu chất lượng vận hành, nhưng mức giá IPO đã đi trước phần bằng chứng cần thiết để khóa chặt định giá đó.

Những tín hiệu đáng theo dõi trong vài tuần tới vì thế khá rõ: sức cầu thực trong giai đoạn đăng ký mua, tác động của việc giảm nợ lên bảng cân đối và các báo cáo kết quả kinh doanh đầu tiên sau khi lên sàn. Nếu các dữ kiện đó đi đúng hướng, mức định giá hiện tại sẽ có thêm nền để giữ. Nếu không, khoảng cách giữa kỳ vọng và kết quả thực tế sẽ trở thành áp lực lớn nhất với cổ phiếu này.