Với một doanh nghiệp công nghệ, tăng người dùng thường là câu chuyện dễ kể nhất. Nhưng khi quy mô đã đủ lớn, thị trường sẽ hỏi một câu khó hơn: lượng người dùng đó đã chuyển thành tiền thật và lợi nhuận thật hay chưa. Đó chính là bài kiểm tra mà VNG đang bước vào sau ĐHĐCĐ thường niên ngày 6/6, nơi doanh nghiệp lần đầu đặt mục tiêu có lãi cả năm kể từ khi cổ phiếu VNZ giao dịch trên UPCoM.CafeF

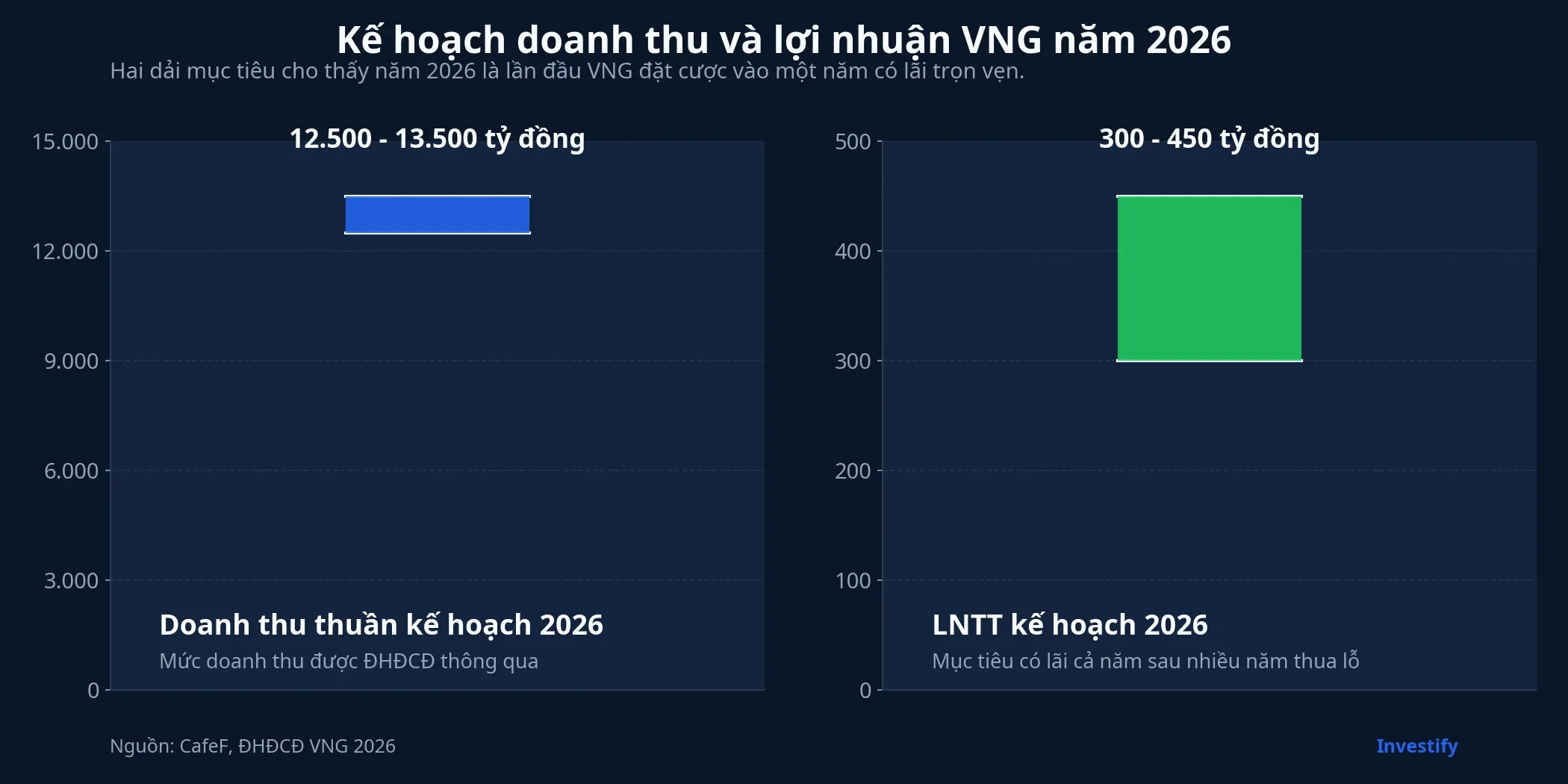

Nhìn vào con số, kế hoạch năm 2026 của VNG đủ để thị trường phải dừng lại đọc kỹ. Doanh thu thuần mục tiêu nằm trong vùng 12.500 đến 13.500 tỷ đồng, tăng 15% đến 25% so với cùng kỳ; LNTT mục tiêu đạt 300 đến 450 tỷ đồng.CafeF Khi doanh nghiệp đặt ra một dải lợi nhuận cụ thể, họ đang chấp nhận bị đo bằng khả năng thực thi, không chỉ bằng tầm nhìn hệ sinh thái.

Kế hoạch có lãi: Từ câu chuyện quy mô sang câu chuyện hiệu quả

Điểm quan trọng nhất trong kỳ đại hội này là ban lãnh đạo bắt đầu buộc toàn bộ hệ sinh thái phải đi qua một thước đo chung là lợi nhuận hợp nhất. Với nhà đầu tư mới, đây là khác biệt lớn giữa một doanh nghiệp “được nhiều người dùng” và một doanh nghiệp “có thể tạo dòng tiền bền”.

Chủ tịch HĐQT Công ty Cổ phần Tập đoàn VNG (VNZ) Lê Hồng Minh nói rõ tại đại hội rằng mục tiêu của VNG lúc này là định hình lại hệ sinh thái theo hướng thực chất hơn, trong đó ZaloPay cần tiến tới hòa vốn còn các mảng còn lại phải chứng minh được vai trò trong cơ cấu lợi nhuận.CafeF Cách đọc hợp lý ở đây là VNG không còn xin thị trường thêm thời gian chỉ để nuôi tăng trưởng. Doanh nghiệp đang chuyển sang giai đoạn phải giải thích vì sao tăng trưởng đó đáng giá về mặt tài chính.

Điều đáng chú ý là mốc lợi nhuận không đứng một mình. Nó đi kèm một kế hoạch doanh thu đủ rộng để thị trường hiểu rằng VNG không kỳ vọng lãi bằng cách co mình lại. Nếu đạt mục tiêu, doanh nghiệp sẽ chứng minh được rằng đà tăng ở các mảng lõi đang đủ sức đi cùng kỷ luật chi phí.

Zalo và ZaloPay: Hai mắt xích quyết định chất lượng câu chuyện

Trong toàn bộ hệ sinh thái, Zalo vẫn là nền doanh thu quan trọng nhất vì đây là tài sản người dùng lớn nhất. Năm 2025, nền tảng này đạt 79,6 triệu người dùng hoạt động hằng tháng và doanh thu tăng 38% so với cùng kỳ. Quan trọng hơn, VNG cho biết năm 2025 là lần đầu doanh thu ngoài quảng cáo của Zalo vượt doanh thu quảng cáo.CafeF

Ý nghĩa của con số này không nằm ở việc Zalo thêm lớn, mà ở chất lượng tiền. Một nền tảng nhắn tin chỉ đáng giá hơn khi người dùng và doanh nghiệp bắt đầu trả tiền cho các dịch vụ nằm ngoài quảng cáo, bởi đó là lúc rủi ro phụ thuộc một nguồn doanh thu duy nhất bắt đầu giảm đi.

Tuy nhiên, Zalo chưa phải là phần khó nhất của bài toán lợi nhuận. Phần khó hơn vẫn là ZaloPay, vì ví điện tử thường tăng trưởng nhanh hơn lợi nhuận. Năm 2025, ZaloPay ghi nhận doanh thu 1.111 tỷ đồng, tăng 47%; riêng doanh thu dịch vụ tài chính tăng 413%, còn tổng giá trị thanh toán tăng 76%.CafeFMekong ASEAN

Vấn đề là doanh thu tăng không tự động đồng nghĩa với lãi. Một ví điện tử có thể mở rộng quy mô rất nhanh nhờ khuyến mại, trợ giá thanh toán hoặc đầu tư mạnh vào hạ tầng và tệp chấp nhận thanh toán. Vì vậy, khi ông Minh đặt mục tiêu ZaloPay hòa vốn trong năm 2026 và bắt đầu có lãi từ năm 2027, thị trường sẽ đọc đây như cột mốc kiểm chứng quan trọng nhất của toàn bộ câu chuyện VNG.Mekong ASEAN

Cũng cần giữ kỷ luật khi diễn giải. Lợi nhuận quay lại ở VNG có thể đến từ nhiều yếu tố cùng lúc: Zalo kiếm tiền tốt hơn, ZaloPay bớt đốt tiền hơn, game giữ được dòng tiền hoặc doanh nghiệp kiểm soát chi phí tốt hơn. Dữ liệu hiện tại nghiêng về khả năng hiệu quả khai thác hệ sinh thái đang cải thiện, nhưng chưa đủ để khẳng định chỉ riêng ZaloPay sẽ quyết định toàn bộ bước ngoặt.

Game và hạ tầng AI: Nơi giữ nhịp tiền, nơi mở câu chuyện mới

Nếu ZaloPay là mắt xích phải được giải bài toán lỗ, thì mảng trò chơi trực tuyến vẫn là nơi VNG cần giữ nhịp tiền mặt. Tại đại hội, doanh nghiệp cho biết nhóm trò chơi có vòng đời dài đóng góp 46% doanh thu mảng game, còn doanh thu quốc tế chiếm gần 20% tổng giá trị đặt mua trong trò chơi.CafeF Với một công ty công nghệ, đây là phần ít hào nhoáng hơn nhưng thường tạo ra giá trị thực hơn, vì tiền được ghi nhận tương đối rõ và vòng quay thương mại ngắn hơn nhiều so với các mảng phải nuôi tệp người dùng.

Ở chiều ngược lại, hạ tầng trí tuệ nhân tạo và điện toán đám mây là phần mở ra khả năng tái định giá, nhưng cũng là phần cần được đọc thận trọng nhất. GreenNode hiện phục vụ hơn 1.000 khách hàng doanh nghiệp tại Đông Nam Á, Mỹ và Trung Đông; doanh thu quốc tế chiếm 68% cơ cấu doanh thu của mảng này.CafeF Con số này cho thấy VNG đã có đầu ra thực tế, chứ không chỉ nói chung về AI như một nhãn thời thượng.

Nhưng nhà đầu tư cũng không nên nhảy cóc từ “có khách hàng AI” sang “mảng AI chắc chắn sẽ kéo lợi nhuận”. Hạ tầng là cuộc chơi đòi hỏi vốn lớn cho máy chủ, trung tâm dữ liệu và bán hàng doanh nghiệp. Vì vậy, bằng chứng hiện tại cho thấy AI có thể nâng chất cơ cấu doanh thu của VNG, nhưng vẫn còn sớm để xem đây là trụ lợi nhuận chắc chắn trong ngắn hạn.

Quý I và câu chuyện HOSE: Tín hiệu tốt, nhưng chưa thay bài toán chính

Kết quả quý I/2026 giúp luận điểm phục hồi của VNG có thêm nền số liệu. Doanh thu thuần hợp nhất đạt 2.785 tỷ đồng, tăng 32% so với cùng kỳ; LNST đạt hơn 125,3 tỷ đồng, trong khi cùng kỳ năm trước lỗ gần 15 tỷ đồng.Mekong ASEAN Với một doanh nghiệp đã quen bị nhìn như câu chuyện tăng trưởng chưa chốt được lợi nhuận, đây là một quý đủ tốt để thay đổi không khí đánh giá.

Dù vậy, một quý có lãi chưa đủ để khẳng định chu kỳ đã đổi hẳn. Lợi nhuận quý có thể phản ánh xu hướng tích cực, nhưng cũng có thể chịu tác động từ cơ cấu doanh thu từng thời điểm hoặc nhịp kiểm soát chi phí ngắn hạn. Điều thị trường cần thấy là một chuỗi quý cho thấy biên lợi nhuận gộp, chi phí bán hàng, chi phí phát triển sản phẩm và áp lực lỗ ở ZaloPay cùng di chuyển theo hướng bền hơn.

Câu chuyện chuyển niêm yết từ UPCoM lên sàn chính thức vì thế nên được đặt ở vị trí hệ quả, không phải luận điểm trung tâm. Ban lãnh đạo cho biết cải thiện thanh khoản cổ phiếu là ưu tiên trong 1 đến 2 năm tới, đồng thời sẽ hoàn thiện điều kiện để chuyển niêm yết; VNZ kết phiên 5/6 ở mức 317.000 đồng/cổ phiếu, tương ứng vốn hóa khoảng 9.500 tỷ đồng.Mekong ASEAN Nhưng thanh khoản tốt hơn hay sàn niêm yết cao hơn không thể thay thế cho câu hỏi cốt lõi là doanh nghiệp có đang tạo lợi nhuận thực từ hệ sinh thái hay không.

Kết lại, VNG đang tiến thêm một bước đáng kể so với giai đoạn chỉ kể câu chuyện độ phủ người dùng. Luận điểm tích cực hiện nay là doanh nghiệp đã có đủ dấu hiệu để được nhìn như một ca cải thiện chất lượng doanh thu, không còn chỉ là một hệ sinh thái lớn nhưng mơ hồ về tiền. Tuy nhiên, để thị trường định giá lại bền vững, ba tín hiệu vẫn phải được kiểm chứng trong các quý tới: doanh thu ngoài quảng cáo của Zalo tiếp tục tăng, ZaloPay đi đúng lộ trình hòa vốn và các mảng tăng trưởng mới không kéo chi phí vốn phình quá nhanh. Khi ba mắt xích đó cùng khớp, kế hoạch có lãi của VNG mới thực sự trở thành câu chuyện lợi nhuận thật, thay vì chỉ là một lời hứa đẹp trên giấy.