Sau một giai đoạn phải chạy tìm khách, dệt may Việt Nam đang bước vào một pha dễ khiến nhà đầu tư mới lạc quan quá sớm. Đơn hàng đã quay lại ở nhiều doanh nghiệp, kim ngạch xuất khẩu vẫn tăng dương, nhưng với cổ phiếu thì bớt thiếu đơn chưa đồng nghĩa với chu kỳ lợi nhuận đã thật sự dễ thở.

Điểm quan trọng nhất của nửa cuối năm 2026 là nút thắt của ngành đã đổi. Trước đây doanh nghiệp lo có đủ việc cho nhà máy. Bây giờ, câu hỏi khó hơn là liệu đơn hàng đó có đủ chất lượng để giữ biên lợi nhuận trong lúc chi phí tiếp tục tăng hay không.

Nhìn vào con số: Tăng trưởng có, nhưng chưa đủ dày

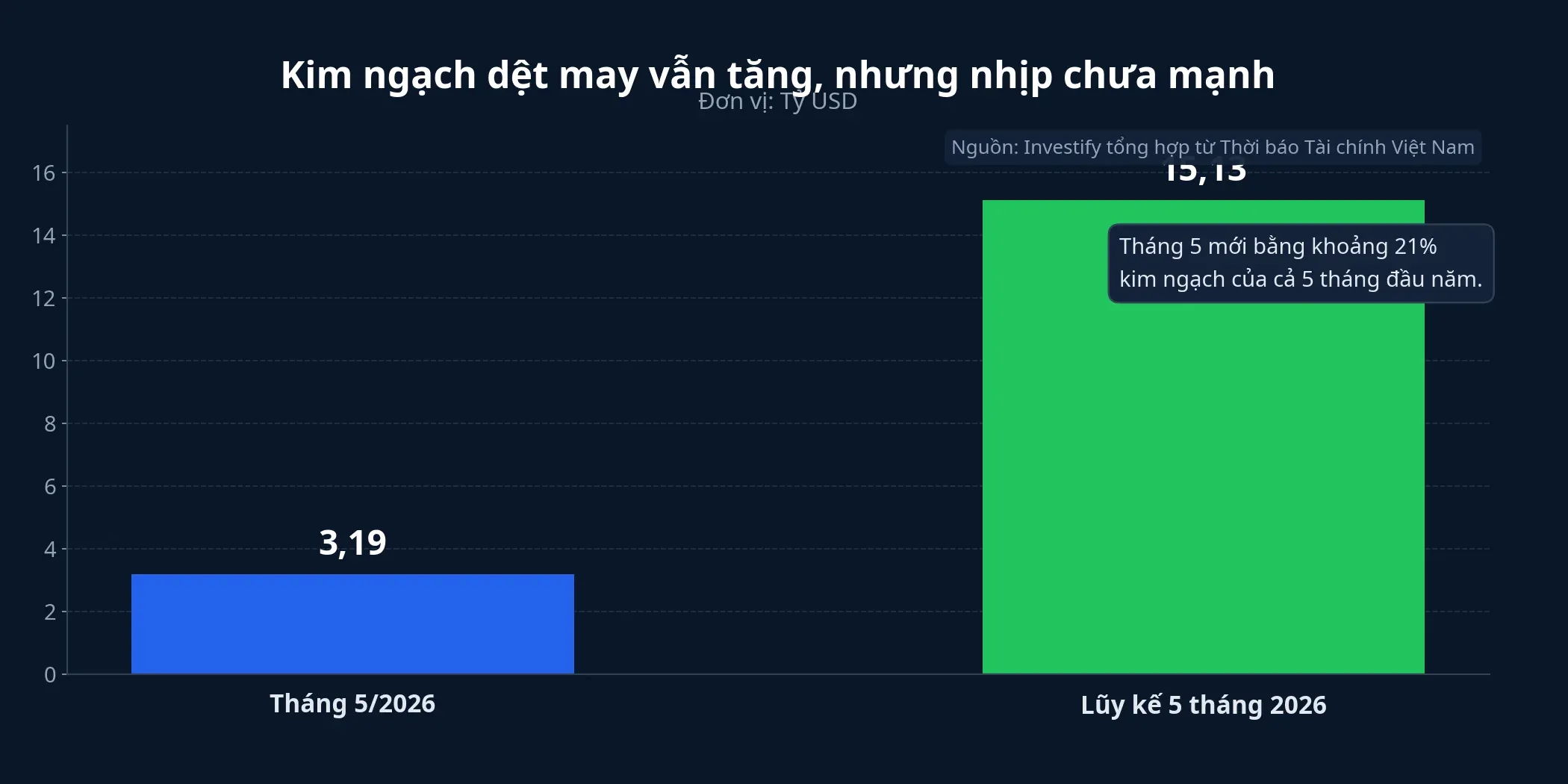

Nếu chỉ nhìn vào kim ngạch, ngành dệt may đang cho thấy một sự hồi phục có thật. Theo số liệu Cục Hải quan được Thời báo Tài chính Việt Nam dẫn lại, xuất khẩu hàng dệt may tháng 5/2026 đạt khoảng 3,19 tỷ USD, tăng 3,5% so với cùng kỳ; lũy kế 5 tháng đầu năm đạt hơn 15,13 tỷ USD, tăng 0,4%. Nhóm xơ, sợi dệt sáng hơn với gần 1,89 tỷ USD trong 5 tháng, tăng 8,7% so với cùng kỳ.Thời báo TCVN

Ngành đã ra khỏi trạng thái suy giảm sâu, nhưng vẫn chưa bước sang pha tăng tốc rõ rệt. Mức tăng 0,4% cho cả 5 tháng đầu năm là tăng trưởng dương, song còn khá mỏng nếu đặt cạnh kỳ vọng cả năm. Để hoàn thành mục tiêu xuất khẩu 48-49 tỷ USD trong năm 2026, ngành còn phải tạo thêm khoảng 30,2-31,2 tỷ USD trong 7 tháng cuối năm, tương đương bình quân 4,3-4,5 tỷ USD mỗi tháng, cao hơn đáng kể mặt bằng tháng 5 nếu chỉ nhìn riêng nhóm hàng dệt may.Thời báo TCVN

Đơn hàng đã quay lại, nhưng chất lượng đơn mới là điểm cần đọc

Theo VITAS, phần lớn doanh nghiệp dệt may hiện đã có đơn hàng đến hết quý III/2026, một số doanh nghiệp lớn còn nhìn xa hơn. Đây là thay đổi rất đáng kể so với giai đoạn các nhà máy phải lo thiếu việc. Tuy nhiên, chính VITAS cũng nói khá rõ rằng thách thức hiện tại không còn nằm ở số lượng đơn hàng mà là chất lượng đơn hàng và hiệu quả sinh lời.Thời báo TCVN

Một đơn hàng giúp máy chạy không phải lúc nào cũng là một đơn hàng giúp lợi nhuận đi lên. Nếu đơn giá thấp, giao gấp và yêu cầu kỹ thuật cao hơn, doanh nghiệp có thể bận hơn rất nhiều nhưng phần lãi giữ lại trên mỗi đơn lại mỏng đi. Những công ty đi sâu hơn vào khâu nguyên liệu, quản trị đơn hàng hoặc mô hình FOB, ODM thường có cơ hội giữ biên tốt hơn.Thời báo TCVN

VietnamPlus cho thấy vì sao bài toán này căng hơn trên thực tế vận hành. Đại diện doanh nghiệp trong ngành cho biết từ tháng 7/2026 trở đi, đơn hàng bắt đầu có dấu hiệu khan hiếm rõ hơn vì các nhà nhập khẩu chờ mức thuế thực tế trước khi quyết định đặt hàng. Trong khi đó, nếu phải chuyển sang giao hàng bằng đường hàng không để kịp tiến độ, chi phí vận chuyển có thể lên tới 4-5 USD/kg, cao hơn nhiều so với giá gia công chỉ hơn 2 USD cho mỗi sản phẩm.VietnamPlus

Nói đơn giản thì doanh nghiệp dệt may lúc này không chỉ cần đơn hàng. Họ cần đơn hàng có giá đủ tốt, lịch giao đủ hợp lý và chuỗi vận chuyển đủ trơn để doanh thu không biến thành một cuộc đua mệt hơn nhưng lãi lại mỏng đi.

Cùng ngành, biên lợi nhuận kể những câu chuyện khác nhau

Điều này thể hiện rất rõ khi nhìn vào kết quả quý I/2026 của từng doanh nghiệp. Tập đoàn Dệt May Việt Nam ghi nhận doanh thu xấp xỉ 4.490 tỷ đồng, tăng 5% so với cùng kỳ, trong khi biên lợi nhuận gộp cải thiện giúp lợi nhuận tăng hơn 12%. Phong Phú cũng đi theo hướng tích cực hơn: doanh thu tăng 5,1% lên 624,6 tỷ đồng, biên lợi nhuận gộp cải thiện lên 20,5% và lợi nhuận sau thuế tăng 16,8% lên 132,3 tỷ đồng.Thời báo TCVN

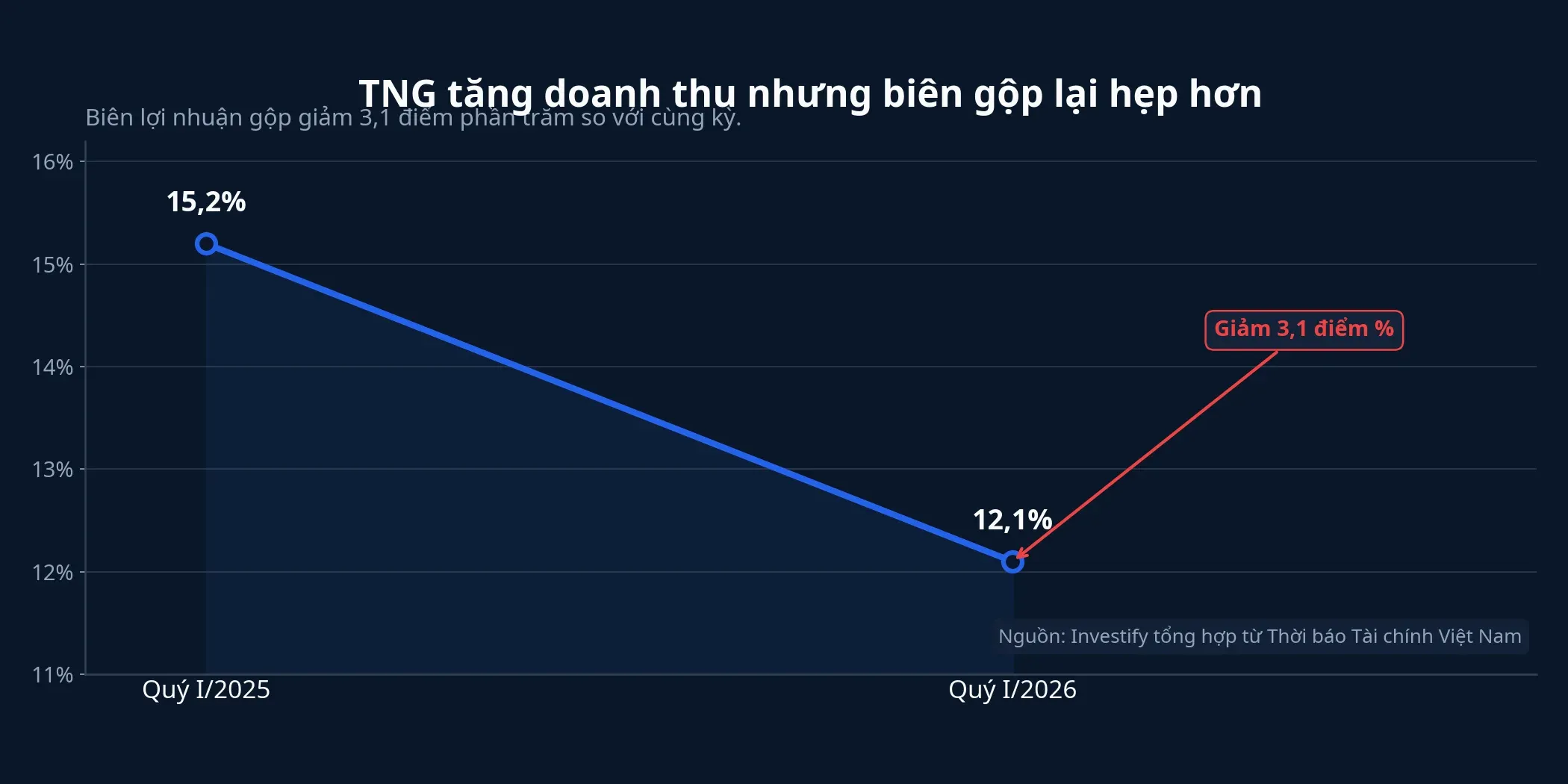

Ở chiều ngược lại, TNG là ví dụ rất điển hình cho việc doanh thu tăng chưa đủ nói lên mọi thứ. Doanh thu quý I/2026 của doanh nghiệp này tăng 29,2% lên gần 1.952 tỷ đồng, nhưng biên lợi nhuận gộp lại giảm từ 15,2% xuống 12,1%. Chi phí bán hàng tăng 46,4%, khiến lợi nhuận hoạt động chịu áp lực, còn lợi nhuận sau thuế tăng 39,3% lên 60,3 tỷ đồng chủ yếu nhờ khoản lợi nhuận bất thường trong quý.Thời báo TCVN

Nếu biên lợi nhuận gộp đi xuống, chi phí bán hàng và logistics leo cao hơn, thì phần tăng doanh thu đó có thể không chuyển thành lợi nhuận bền vững. Sợi Thế Kỷ cho thấy mặt còn lại của vòng xoay này khi doanh thu quý I giảm gần 29% so với cùng kỳ và doanh nghiệp lỗ sau thuế hơn 34 tỷ đồng.Thời báo TCVN

Thuế quan vẫn là biến số, chưa phải kết quả cuối cùng

Một lớp rủi ro khác cần đọc đúng là thuế quan Mỹ. USTR đã công bố kết quả điều tra và đề xuất hành động trong các vụ việc theo Điều khoản 301 liên quan đến hàng hóa có yếu tố lao động cưỡng bức, đồng thời mở hạn chót nhận ý kiến đến ngày 6/7/2026 và dự kiến tổ chức điều trần công khai vào ngày 7/7/2026. Điều đó có nghĩa là tiến trình vẫn đang ở giai đoạn đề xuất và lấy ý kiến, chưa phải mức thuế đã có hiệu lực.USTR

Theo Thời báo Tài chính Việt Nam, mức thuế bổ sung được đề cập là 10% hoặc 12,5%, trong đó Việt Nam thuộc nhóm 12,5%. Bài báo cũng nêu cơ chế riêng cho dệt may, theo đó một lượng hàng nhất định có thể được hưởng mức thuế thấp hơn tùy vào tỷ lệ sử dụng bông, sợi nhân tạo và các sản phẩm bông nhập từ Mỹ.Thời báo TCVN

Điều đáng ngại hơn trong ngắn hạn có khi không nằm ở con số thuế cuối cùng, mà nằm ở hành vi chờ đợi của khách hàng. Khi nhà nhập khẩu đứng lại để nghe ngóng chính sách, khoảng trống đơn hàng quý IV có thể xuất hiện trước cả khi một mức thuế mới chính thức áp dụng.VietnamPlus

Nhà đầu tư mới nên nhìn dệt may bằng gì

Thesis của bài viết này khá rõ: dệt may Việt Nam đã bớt thiếu đơn, nhưng nửa cuối năm 2026 vẫn chưa phải câu chuyện có thể đọc bằng kim ngạch xuất khẩu hay doanh thu đơn thuần. Điều đáng theo dõi hơn là doanh nghiệp nào chuyển được đơn hàng thành biên lợi nhuận ổn định.

Với người mới, có ba tín hiệu nên ưu tiên theo dõi trong vài tháng tới. Thứ nhất là độ phủ đơn hàng: kín đến hết quý III là tích cực, nhưng khoảng trống quý IV mới là phép thử tiếp theo. Thứ hai là biên lợi nhuận gộp: nếu doanh thu tăng mà biên tiếp tục co lại, câu chuyện lợi nhuận vẫn chưa thật sự khỏe. Thứ ba là chi phí vận tải và tiến trình thuế quan Mỹ.Thời báo TCVNVietnamPlusUSTR

Nếu phải gói gọn trong một câu, thì dệt may lúc này không còn là câu chuyện “có đơn hay không”. Nó là câu chuyện doanh nghiệp nào đủ sức biến đơn hàng thành lợi nhuận bền hơn trong một môi trường chi phí và chính sách vẫn còn thay đổi.