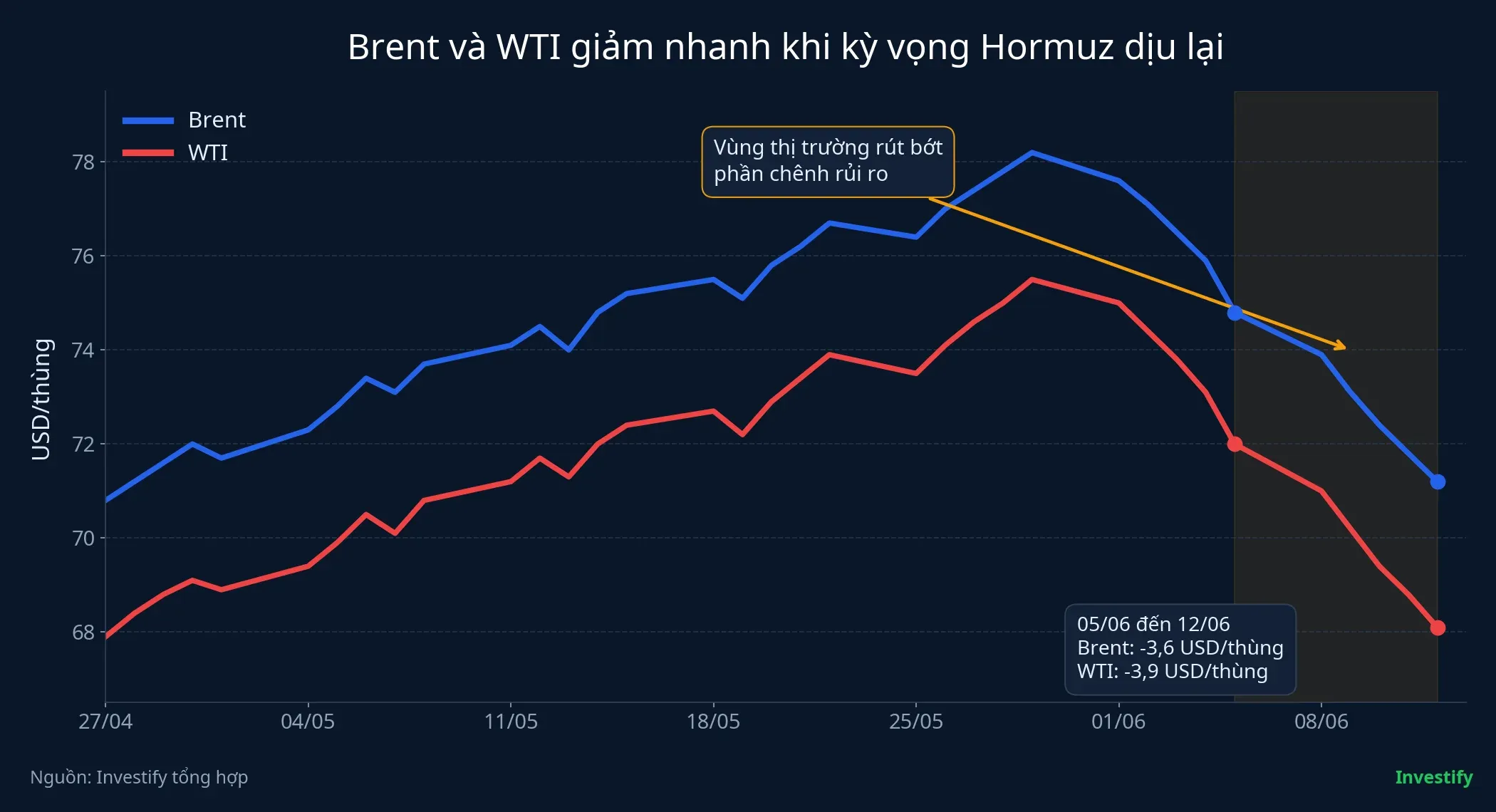

Giá dầu đang đổi câu hỏi rất nhanh. Chỉ trong ngày 12/6, Brent có lúc rơi từ khoảng 93 USD/thùng xuống dưới 85 USD/thùng rồi hồi lại trên 89 USD/thùng, khi thị trường đặt cược vào khả năng eo biển Hormuz có thể sớm được nối lại lưu thông bình thường hơn.Guardian Đến cuối ngày 12/6, dữ liệu nội bộ ghi nhận Brent ở 88,33 USD/thùng, giảm 5,1% so với 93,09 USD/thùng ngày 5/6; WTI ở 85,45 USD/thùng, giảm 5,6% so với 90,54 USD/thùng cùng mốc.

Điểm quan trọng là thị trường đang bớt nhìn vào câu hỏi “còn thiếu thêm bao nhiêu dầu” và quay lại bài toán cung, cầu và tồn kho nếu Hormuz thông hơn.

Bức tranh lớn đã đổi

Eo biển Hormuz nhỏ trên bản đồ nhưng rất lớn trong phép tính của thị trường năng lượng. Theo EIA, trong năm 2024 có khoảng 20 triệu thùng/ngày dầu và sản phẩm dầu đi qua tuyến này, tương đương khoảng 20% tiêu thụ dầu toàn cầu; riêng trong năm 2024 và quý I/2025, lưu lượng qua Hormuz chiếm hơn một phần tư thương mại dầu đường biển toàn cầu.EIA Khi một nút thắt như vậy có nguy cơ bị khóa, giá dầu không chỉ cộng thêm một khoản phụ phí nhỏ. Thị trường phải định giá lại khả năng thiếu hàng vật chất.

Nhưng dầu cũng không phản ứng theo logic đóng hoặc mở trên giấy. Điều mà thị trường muốn thấy là dầu thật có ra được ngoài biển hay không, tàu có đi qua được hay không và phí rủi ro có còn phải giữ nguyên hay không. Theo The Guardian, trong giai đoạn 1-7/6 có 36 lượt tàu đi qua Hormuz, trong đó 17 lượt tắt hệ thống nhận dạng tự động; bài báo cũng dẫn ước tính rằng các dòng vận chuyển khó theo dõi có thể đã đưa khoảng 1,9 triệu thùng/ngày ra thị trường từ đầu tháng 4.Guardian Con số đó còn xa mức 15,6 triệu thùng/ngày trước chiến sự, nhưng đủ để làm thị trường bớt tin vào kịch bản tắc nghẽn tuyệt đối.

Nhìn từ góc độ định giá, đây là lý do dầu có thể giảm mạnh chỉ vì tín hiệu đàm phán. Khi giá đã chứa một phần chênh rủi ro lớn, chỉ cần xác suất tuyến vận tải sống lại tăng lên, phần chênh đó bị rút ra rất nhanh. Từ 12/5 đến 12/6, Brent giảm 18,0%, còn WTI giảm 16,4%. Đó là một nhịp điều chỉnh mạnh, nhưng chưa phải cú giảm hoảng loạn.

Vì sao chỉ một tín hiệu cũng đủ kéo giá

Nhà đầu tư thường dễ nhầm giữa tương quan và nguyên nhân. Ở đây, bằng chứng hiện có chưa đủ để khẳng định chỉ một tuyên bố chính trị đã tự nó kéo dầu đi xuống. Cách đọc hợp lý hơn là thấy ba lực cùng lúc: kỳ vọng đàm phán tiến thêm một bước, lưu lượng thực tế qua Hormuz không còn ở trạng thái đóng băng tuyệt đối, và thị trường quay lại soi tồn kho cùng nhu cầu tiêu thụ. Chiến sự chưa kết thúc, nhưng cách thị trường trả giá cho chiến sự đang thay đổi.

Phần chênh rủi ro rút ra khỏi giá cũng không đồng nghĩa dầu sẽ rẻ ngay. EIA trong báo cáo Short-Term Energy Outlook ngày 9/6 vẫn giả định dòng chảy qua Hormuz chỉ bắt đầu phục hồi dần trong quý III/2026, còn mô hình thương mại có thể cần tới đầu năm 2027 mới về gần trạng thái trước xung đột. Trong cùng báo cáo, EIA dự báo Brent bình quân khoảng 89 USD/thùng trong quý IV/2026 và khoảng 79 USD/thùng trong năm 2027 nếu việc bình thường hóa diễn ra theo lộ trình đó.EIA

Nếu Hormuz thông hơn: thị trường quay lại câu chuyện cũ

Nếu tuần tới xuất hiện thêm tín hiệu có khả năng thực thi, chẳng hạn lưu lượng tàu tăng rõ hoặc các bên đưa ra cơ chế giám sát cụ thể, dầu nhiều khả năng sẽ tiếp tục rời vùng giá của khủng hoảng và quay về bài toán quen thuộc hơn là cung, cầu và tồn kho.

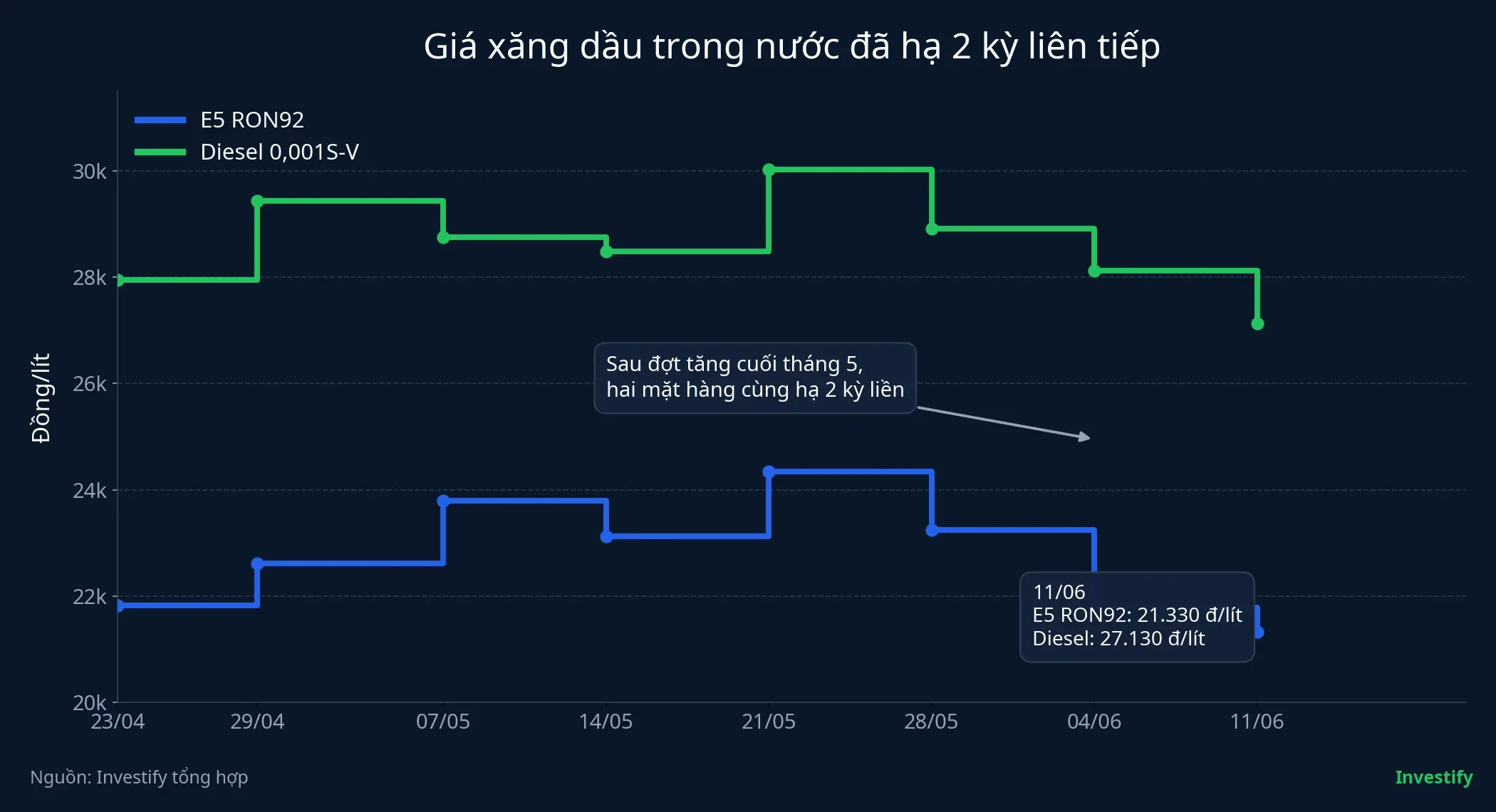

Điều này đặc biệt quan trọng với nhà đầu tư Việt Nam vì tác động không đi theo một đường thẳng. Lớp đầu tiên là lạm phát kỳ vọng. Giá xăng E5 RON92 trong nước ngày 11/6 còn 21.330 đồng/lít, giảm 2,1% so với 21.780 đồng/lít ngày 4/6; dầu diesel 0,001S-V còn 27.130 đồng/lít, giảm 3,5% so với 28.120 đồng/lít. Giá điều hành trong nước có độ trễ và còn chịu ảnh hưởng của thuế phí, nhưng hướng giảm của dầu thế giới rõ ràng giúp hạ bớt áp lực chi phí nhiên liệu.

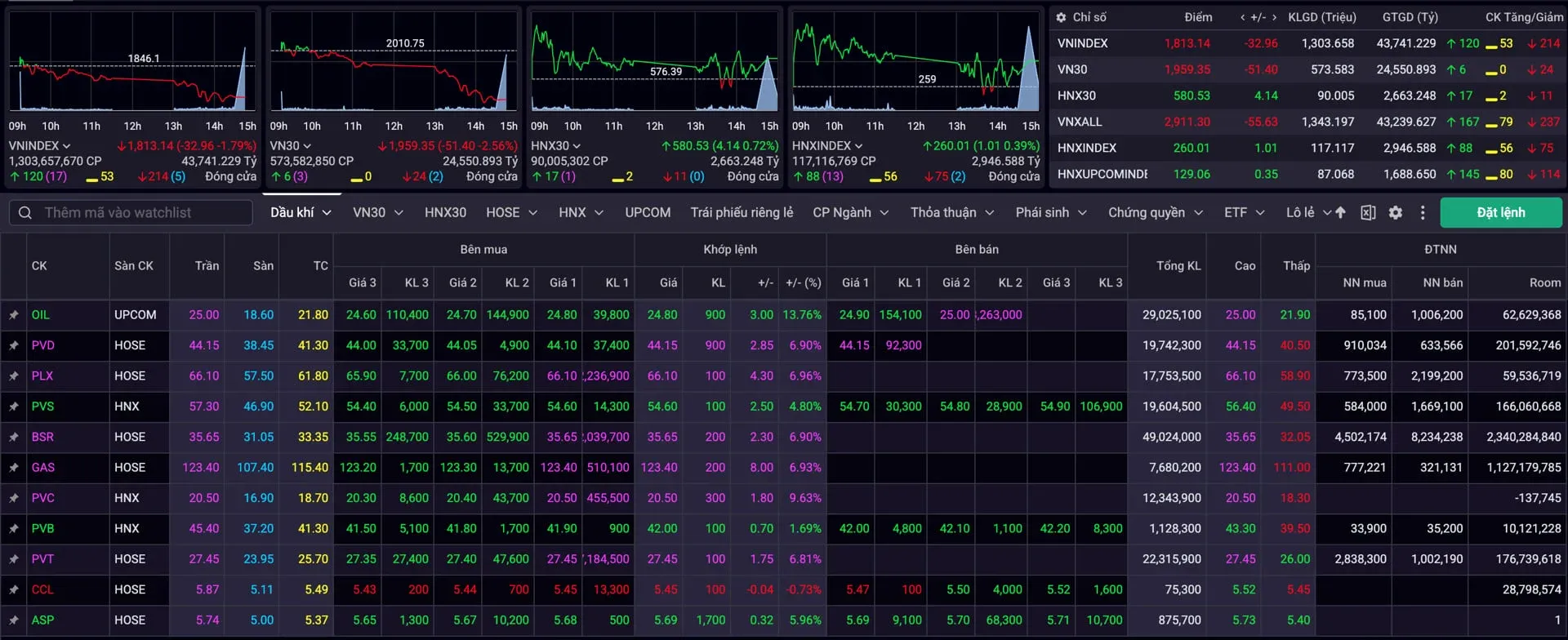

Lớp thứ hai là nhóm cổ phiếu dầu khí. Nhà đầu tư mới thường xem cả ngành như một nút bấm duy nhất, nhưng phiên 13/6 cho thấy PVD ở 29.900 đồng/cp, giảm 0,8%; PVS ở 38.500 đồng/cp, giảm 0,3%; trong khi GAS lại tăng 2,7% lên 84.700 đồng/cp. Sự phân hóa này phản ánh độ trễ hợp đồng và cấu trúc doanh thu khác nhau giữa thượng nguồn, dịch vụ và trung nguồn.

Lớp thứ ba là tâm lý rủi ro trên thị trường chung. Nếu dầu hạ vì nguồn cung thông hơn, cổ phiếu toàn cầu thường dễ thở hơn. Nhưng nếu dầu hạ vì nhu cầu thế giới yếu đi, đó lại là tín hiệu xấu cho tăng trưởng.

Kịch bản ngược lại: phần chênh rủi ro trở về

Nhánh ngược lại vẫn còn nguyên. Nếu đàm phán bị trì hoãn, các bên phủ nhận những điều khoản quan trọng hoặc lưu lượng tàu qua Hormuz không cải thiện như kỳ vọng, phần chênh rủi ro có thể quay lại rất nhanh. The Guardian ghi nhận ngay trong ngày 12/6, Brent đã hồi lên trên 89 USD/thùng khi thông tin về thỏa thuận bị đặt dấu hỏi.Guardian

EIA cũng đưa ra một điểm tựa khác cho kịch bản thận trọng hơn. Cơ quan này cảnh báo tồn kho dầu OECD có thể giảm xuống dưới 2,3 tỷ thùng vào cuối năm 2026 nếu dòng chảy hồi phục chậm, thấp hơn mức bình quân 5 năm trước đó là 2,8 tỷ thùng.EIA Khi tồn kho mỏng, thị trường sẽ nhạy hơn nhiều với tin xấu, kể cả khi cú sốc mới chưa thật sự lớn.

Với thị trường Việt Nam, kịch bản này không có nghĩa cứ mua nhóm dầu khí là xong. PVD và PVS thường được chú ý trước nếu giá dầu cao làm dấy lên kỳ vọng hoạt động khoan và dịch vụ kỹ thuật tốt hơn. GAS lại cần nhìn thêm nhu cầu khí điện và chính sách giá. Các doanh nghiệp dùng nhiều nhiên liệu như hàng không hay vận tải sẽ chịu áp lực theo chiều ngược lại nếu dầu bật trở lại.

Tuần tới nên theo dõi điều gì

Tín hiệu đầu tiên là lưu lượng thật, không chỉ là lời hứa. Nếu chỉ có phát biểu lạc quan mà lưu lượng tàu vẫn mờ mịt, giá dầu có thể bật lên trở lại.

Tín hiệu thứ hai là cách dầu phản ứng với tin tốt. Nếu tin tích cực xuất hiện mà Brent không giảm thêm bao nhiêu, phần kỳ vọng mở lại có thể đã phản ánh khá nhiều vào giá. Ngược lại, nếu một tin xấu nhỏ cũng đủ kéo dầu tăng mạnh, thị trường vẫn chưa thật sự tin vào kịch bản hạ nhiệt.

Tín hiệu thứ ba là phản ứng chéo ở Việt Nam: giá xăng dầu điều hành, diễn biến phân hóa của PVD, PVS, GAS và nhóm dùng nhiều nhiên liệu.

Luận điểm chính của tuần này khá rõ. Nếu lưu lượng qua Hormuz thật sự cải thiện, dầu có nhiều khả năng rời khỏi trạng thái định giá vì khủng hoảng và quay về bài toán dư cung, nhu cầu và tồn kho. Rủi ro với luận điểm đó nằm ở chỗ dữ liệu vận tải không xác nhận được câu chuyện chính trị. Ba tín hiệu đáng theo dõi trong vài phiên tới là lưu lượng tàu qua Hormuz, phản ứng của Brent với các tin cập nhật mới và mức độ phân hóa của nhóm dầu khí Việt Nam.