Tin dễ đọc nhất của kỳ rà soát quý II/2026 là VNM ETF thêm VPL và MSB, đồng thời loại HDG và CTR khỏi rổ chỉ số tham chiếu.Vietstock Nhưng nếu bạn là nhà đầu tư mới, phần quan trọng hơn lại nằm ở chỗ khác: giao dịch lớn nhất chưa chắc rơi vào các mã vừa được thêm hoặc bị loại. ETF chỉ làm một việc rất cơ học là bám theo chỉ số, nên khi rổ đổi cấu phần hoặc đổi tỷ trọng, quỹ buộc phải mua bán để danh mục thực tế khớp lại với danh mục mục tiêu.

Kỳ cơ cấu lần này thay đổi những gì

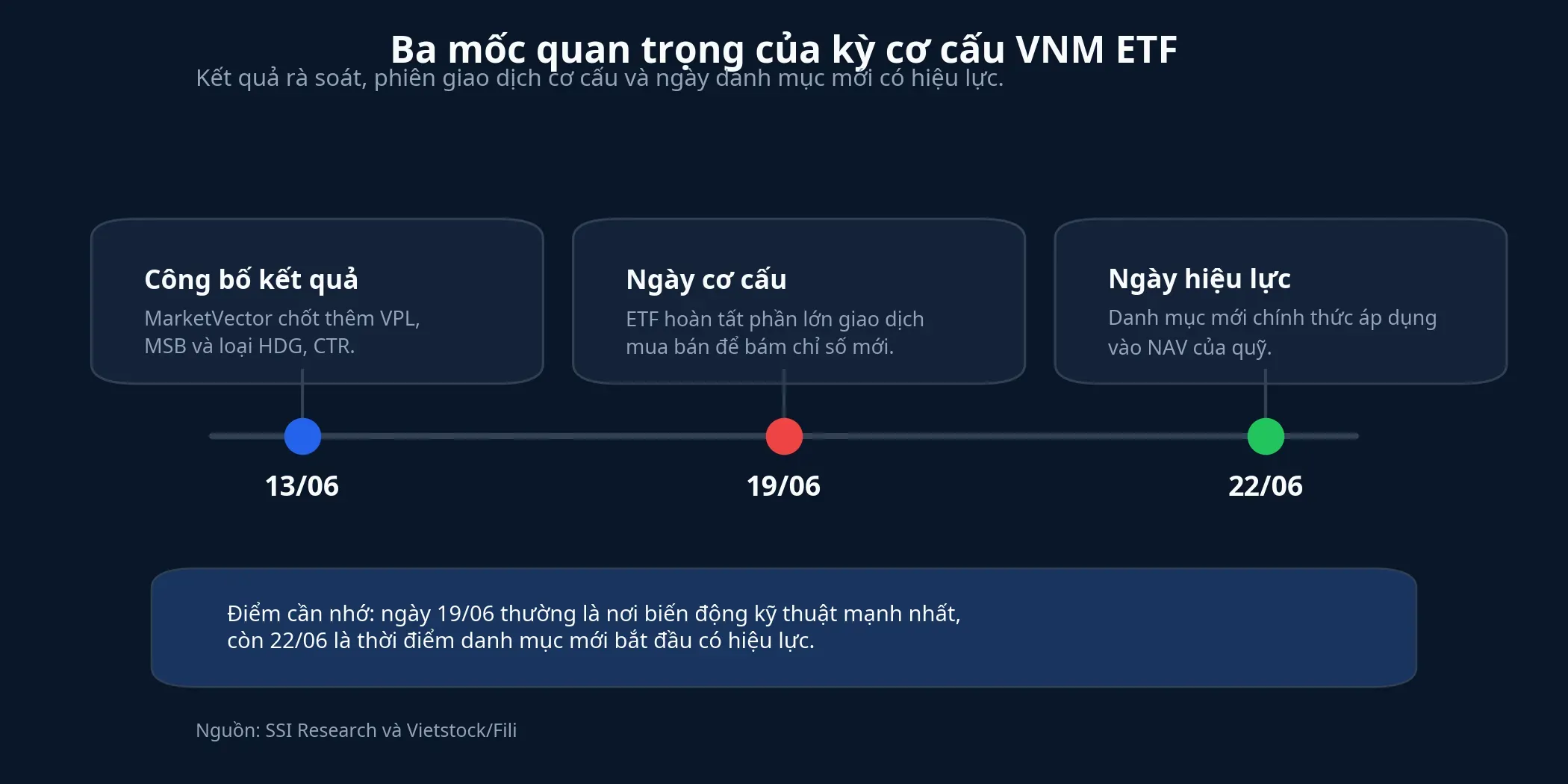

Theo kết quả rà soát được công bố rạng sáng 13/06, MarketVector Vietnam Local Index thêm VPL và MSB, đồng thời loại HDG và CTR.Vietstock Đây là chỉ số tham chiếu của VanEck Vietnam ETF, quỹ mà nhà đầu tư trong nước vẫn quen gọi là VNM ETF. SSI Research trước đó cũng đã nêu lịch quan trọng của kỳ cơ cấu này, với ngày tái cơ cấu danh mục là 19/06 và ngày hiệu lực bắt đầu từ 22/06.SSI

Điểm dễ gây hiểu nhầm là nhiều người đọc tin theo công thức rất nhanh: mã nào được thêm thì sẽ tăng, mã nào bị loại thì sẽ giảm. Cách đọc đó mới chạm lớp đầu của câu chuyện, vì quy mô giao dịch thật sự còn nằm ở việc quỹ phải dàn lại tỷ trọng trên toàn bộ danh mục.

MarketVector cho biết chỉ số này được xây dựng từ các doanh nghiệp Việt Nam có vốn hóa lớn và thanh khoản cao, tính theo vốn hóa tự do chuyển nhượng, đồng thời áp trần 8% cho mỗi cấu phần.MarketVector Chính chi tiết tưởng như kỹ thuật này lại là mấu chốt. Khi rổ có thêm mã mới, tiền trong quỹ phải chia lại; còn với các mã lớn đang ở gần vùng trần tỷ trọng, chỉ cần một thay đổi nhỏ cũng có thể biến thành giao dịch vài chục triệu USD.

Vì sao VIC và VHM mới là chỗ cần nhìn kỹ

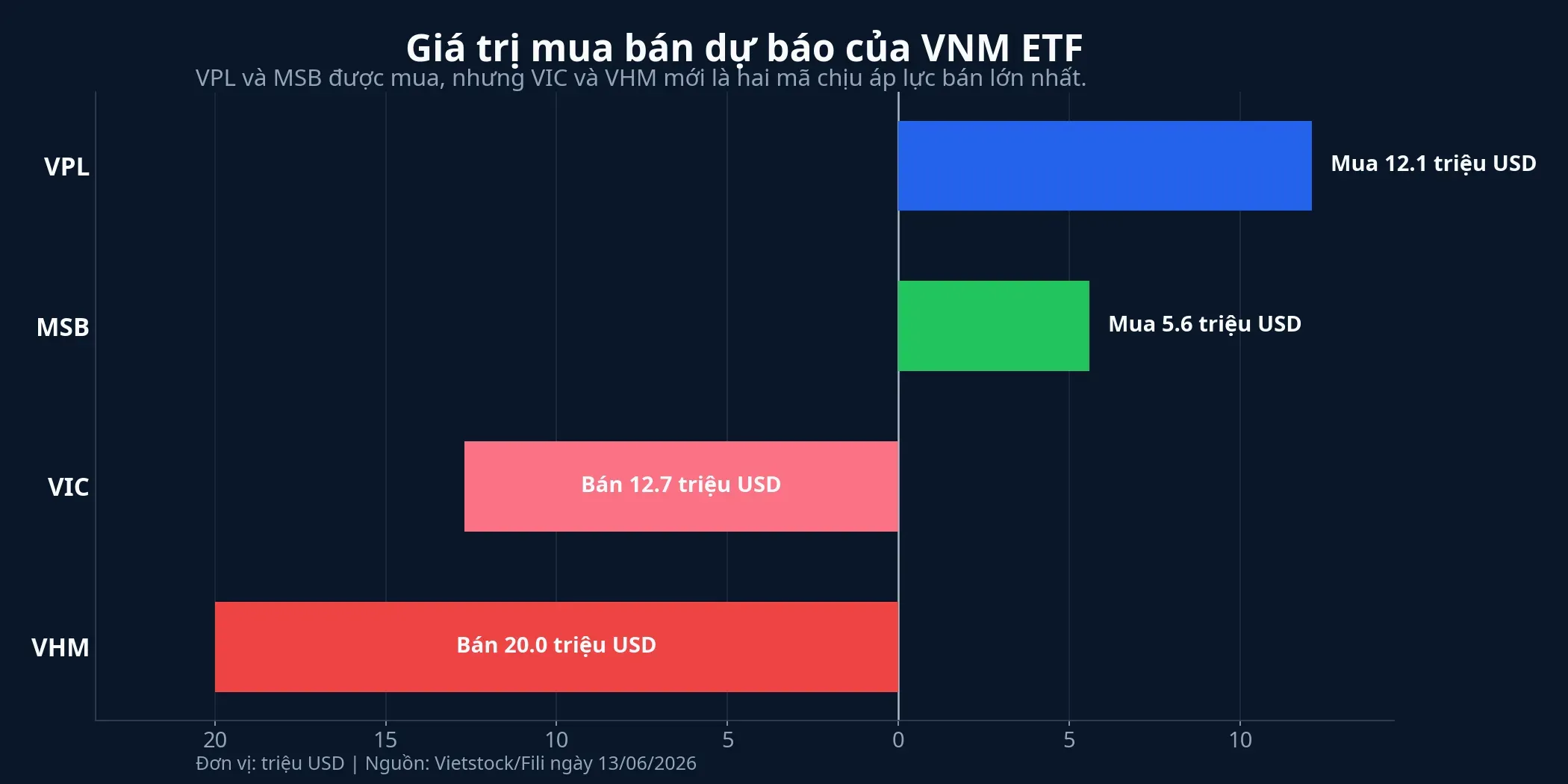

Theo ước tính được Fili dẫn lại, VPL là mã được mua mạnh nhất về giá trị, gần 12,1 triệu USD. MSB được mua hơn 5,6 triệu USD. Nhưng ở chiều ngược lại, hai mã bị bán mạnh nhất lại là VHM và VIC, với giá trị bán ước tính lần lượt gần 20 triệu USD và gần 12,7 triệu USD.Vietstock Nói đơn giản thì tin “thêm mã mới” đúng, nhưng trọng tâm giao dịch chưa chắc nằm ở mã mới.

Điều này xảy ra vì ETF phải tái cân bằng cả danh mục, chứ không chỉ đặt lệnh cho bốn mã ra vào rổ. Một cổ phiếu vẫn ở trong chỉ số nhưng tỷ trọng mục tiêu bị kéo xuống thì quỹ vẫn phải bán.

Sau kỳ rà soát, danh mục VNM ETF vẫn gồm 55 cổ phiếu và 1 chứng chỉ quỹ; trong đó VIC và VHM tiếp tục là hai cấu phần lớn nhất, cùng ở mức 8%.Vietstock Khi hai mã đã đứng ở vùng tỷ trọng rất cao như vậy, việc quỹ bán bớt để nhường chỗ cho phần danh mục mới là điều dễ hiểu hơn nhiều so với cách đọc đơn giản là “cổ phiếu bị loại mới đáng lo”.

Ở đây cũng cần giữ một mức thận trọng vừa đủ. Áp lực bán kỹ thuật từ ETF không đồng nghĩa giá VIC hay VHM chắc chắn phải giảm trong ngày cơ cấu. Điều dữ liệu hiện tại cho thấy chỉ là quy mô cung cầu kỹ thuật của quỹ có thể đủ lớn để làm nhịp cuối phiên méo đi rõ rệt.

Thanh khoản mới là thước đo sát nhất cho F0

Nếu chỉ nhìn giá trị USD, nhiều nhà đầu tư mới vẫn khó hình dung lực mua bán đó lớn đến đâu. Vì vậy, cách dễ hiểu hơn là đặt khối lượng ETF dự kiến cạnh thanh khoản của chính cổ phiếu trong một phiên gần nhất. Lúc đó, bạn sẽ thấy vì sao cùng là được mua, mức độ tác động giữa VPL và MSB lại không giống nhau.

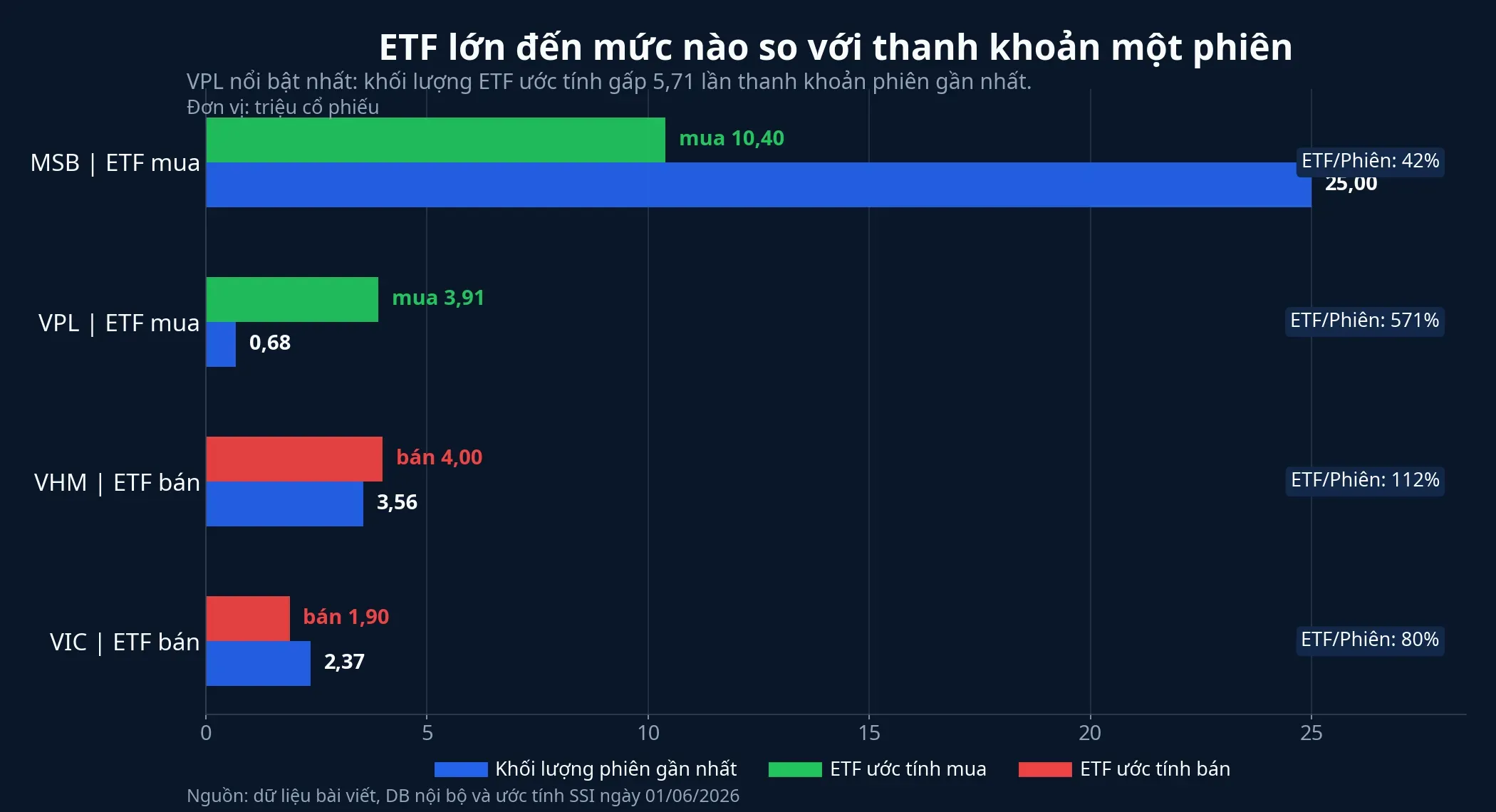

Theo ước tính trong bản tin ETF của SSI ngày 01/06, VNM ETF có thể mua khoảng 10,40 triệu cổ phiếu MSB và 3,91 triệu cổ phiếu VPL; đồng thời có thể bán khoảng 4,00 triệu cổ phiếu VHM và 1,90 triệu cổ phiếu VIC.SSI Đây là dự báo trước khi có kết quả chính thức nên không nên dùng thay cho danh sách cuối cùng. Nhưng nó rất hữu ích để hình dung độ lớn của lực giao dịch bắt buộc trong kỳ cơ cấu.

MSB đóng cửa phiên gần nhất ở 15.000 đồng/cp và khớp hơn 25,0 triệu cổ phiếu. VPL đóng cửa ở 87.000 đồng/cp, nhưng thanh khoản phiên gần nhất chỉ khoảng 684.600 cổ phiếu. Trong khi đó, VHM có thanh khoản hơn 3,56 triệu cổ phiếu và VIC hơn 2,37 triệu cổ phiếu. Đặt cạnh nhau, khối lượng ETF ước tính ở VPL cao gấp khoảng 5,71 lần thanh khoản phiên gần nhất, còn ở VHM là khoảng 112% và ở VIC là khoảng 80%.

Ý nghĩa của những con số này khá thực tế. Với MSB, một lệnh mua lớn từ ETF vẫn đáng chú ý nhưng chưa hẳn quá xa quy mô thanh khoản một phiên mạnh. Với VPL thì khác. Khi lượng mua kỹ thuật lớn gấp nhiều lần thanh khoản gần nhất, thị trường rất dễ xuất hiện các nhịp kéo giá, giằng co cung hàng hoặc biến động mạnh ở đợt khớp lệnh cuối phiên.

Ở chiều bán, VHM và VIC không phải là những mã kém thanh khoản, nên không nên vội kết luận rằng lực bán ETF sẽ tự động đẩy giá đi xuống. Tuy nhiên, khi lượng bán dự kiến đã tương đương hoặc tiến sát một phiên giao dịch thông thường, nhà đầu tư mới cần hiểu rằng biến động ngắn hạn trong ngày cơ cấu có thể mang tính kỹ thuật nhiều hơn là thay đổi nền tảng doanh nghiệp.

Ba mốc thời gian cần tách bạch

Một lỗi rất hay gặp là gom ngày công bố, ngày giao dịch và ngày hiệu lực thành một mốc duy nhất. Thực tế, ba mốc này mang ba ý nghĩa khác nhau: 13/06 là ngày thị trường biết rổ mới, 19/06 là phiên cơ cấu chính, còn 22/06 là lúc danh mục mới bắt đầu có hiệu lực.SSIVietstock

Tách ba mốc này ra sẽ giúp bạn đọc bảng điện bình tĩnh hơn. Nếu giá biến động sớm trước ngày 19/06, đó có thể là dòng tiền đi trước ETF; còn sau ngày 22/06, biến động thường dịu lại vì phần giao dịch bắt buộc đã đi qua.

Quy mô quỹ là lý do không thể xem nhẹ

VanEck cho biết VNM ETF có tổng tài sản ròng 546,41 triệu USD tính đến ngày 12/06/2026.VanEck Với quy mô đó, thay đổi tỷ trọng vài điểm phần trăm ở nhóm vốn hóa lớn hoàn toàn có thể biến thành dòng tiền mua bán hàng chục triệu USD ngoài thị trường.

Luận điểm quan trọng của kỳ cơ cấu này vì thế khá rõ: với ETF, danh sách thêm bớt chỉ là phần tiêu đề, còn phần tác động thật nằm ở tái phân bổ tỷ trọng và thanh khoản từng mã. Điều đáng theo dõi nhất từ nay đến phiên 19/06 là thị trường hấp thụ dòng tiền bắt buộc của quỹ ra sao ở VPL, VIC và đặc biệt là VHM. Khi hiểu đúng cơ chế đó, bạn sẽ bớt bị cuốn vào các nhịp tăng giảm ngắn hạn vốn chỉ mang tính kỹ thuật của quỹ chỉ số.