FDI đang đi lên, nhưng đó không phải tấm vé chung cho mọi cổ phiếu khu công nghiệp. Nói đơn giản thì dòng vốn ngoại là câu chuyện của nền kinh tế, còn giá cổ phiếu là câu chuyện của từng doanh nghiệp. Hai câu chuyện này có liên quan, nhưng không bao giờ trùng khít hoàn toàn.

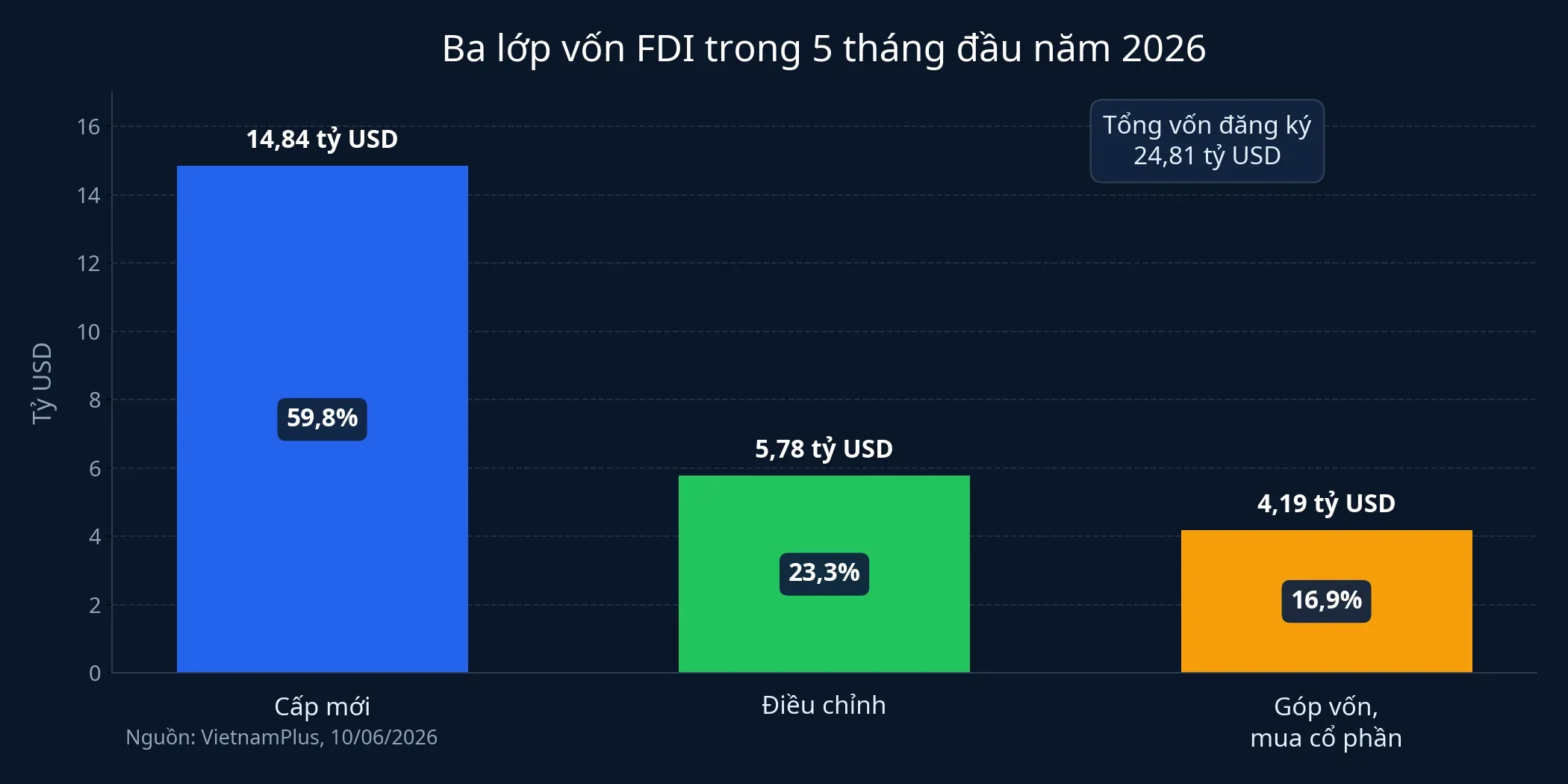

Tính đến ngày 31/5, tổng vốn FDI đăng ký vào Việt Nam đạt 24,81 tỷ USD, tăng 34,9% so với cùng kỳ; vốn thực hiện đạt 9,75 tỷ USD, tăng 9,6%. Nếu chỉ dừng ở đây, nhiều nhà đầu tư mới sẽ lập tức nghĩ đến nhóm khu công nghiệp như người hưởng lợi đầu tiên. Cách đọc đó không sai, nhưng còn thiếu một nửa quan trọng: tiền đi vào phần nào của nền kinh tế, và doanh nghiệp niêm yết nào thật sự có thứ để bán cho dòng tiền đó.VietnamPlus

Nhìn FDI như ba lớp tiền khác nhau

Điểm dễ gây nhầm nhất là nhiều người xem FDI như một con số duy nhất. Thực ra, phần vốn đăng ký trong 5 tháng đầu năm gồm ba lớp khác nhau: cấp mới 14,84 tỷ USD, điều chỉnh 5,78 tỷ USD và góp vốn, mua cổ phần 4,19 tỷ USD.VietnamPlus

Bạn có thể hiểu đơn giản thế này. Vốn cấp mới là tiền cho dự án mới. Vốn điều chỉnh nói về nhà đầu tư cũ đang mở rộng thêm. Còn góp vốn, mua cổ phần là nhánh dễ gây ảo giác nhất, vì có thể làm thị trường sôi động hơn nhưng chưa chắc tạo doanh thu mới ngay trong quý kế tiếp.

Dòng vốn mới vẫn ưu tiên sản xuất

Trong phần vốn cấp mới, công nghiệp chế biến, chế tạo chiếm 65,0%, còn sản xuất, phân phối điện, khí, nước chiếm 16,5%. Điều này nói với nhà đầu tư một điều rất rõ: dòng vốn mới vẫn đang ưu tiên năng lực sản xuất, chứ không chỉ đi tìm đất hay câu chuyện tài sản.VietnamPlus

Khi một dự án sản xuất vào Việt Nam, nhu cầu đầu tiên không chỉ là mặt bằng. Họ cần quỹ đất sạch, điện ổn định, đường kết nối và hệ thống vận hành đủ nhanh để nhà máy đi vào hoạt động. Bởi vậy, nhóm được nhắc đầu tiên thường là khu công nghiệp. Nhưng nhắc đầu tiên không có nghĩa là mọi mã trên sàn sẽ cùng phản ứng như nhau.

Cùng lúc đó, dữ liệu mới hơn từ VietnamFinance cho thấy chỉ số sản xuất công nghiệp 5 tháng đầu năm tăng 8,7%, riêng chế biến, chế tạo tăng gần 9,5%. Điều đó củng cố thêm một lớp logic: FDI đang đi cùng một nhịp mở rộng sản xuất thực, chứ không chỉ dừng ở giấy phép đăng ký.VietnamFinance

Vì sao cổ phiếu khu công nghiệp không tăng cùng nhịp

Đây là chỗ nhà đầu tư mới rất hay vấp. Nghe câu “FDI tăng, khu công nghiệp hưởng lợi” thì đúng, nhưng nếu kéo thẳng sang “mọi cổ phiếu khu công nghiệp đều đáng chú ý” thì đã đi quá một bước.

Lý do đầu tiên là quỹ đất sạch không phân bổ đều. Có doanh nghiệp còn nhiều đất sẵn sàng cho thuê. Có doanh nghiệp vẫn còn đất, nhưng pháp lý chưa xong, hạ tầng chưa hoàn thiện hoặc vị trí chưa thật sự bám sát hành lang logistics mạnh.

Lý do thứ hai là thời điểm ghi nhận doanh thu không giống nhau. Một dự án FDI có thể được công bố hôm nay, nhưng từ lúc khảo sát, làm hồ sơ, thuê đất, xây dựng nhà xưởng đến lúc tiền chảy vào báo cáo tài chính có thể kéo dài nhiều quý.

Lý do thứ ba là cấu trúc tài chính của mỗi doanh nghiệp khác nhau. Cùng sở hữu đất công nghiệp, nhưng doanh nghiệp nào nợ cao hoặc còn phải dàn vốn cho nhiều dự án sẽ chuyển hóa FDI thành lợi nhuận chậm hơn doanh nghiệp đã chuẩn bị sẵn mặt bằng và tài chính.

Một câu chuyện vĩ mô không tạo ra một đường giá

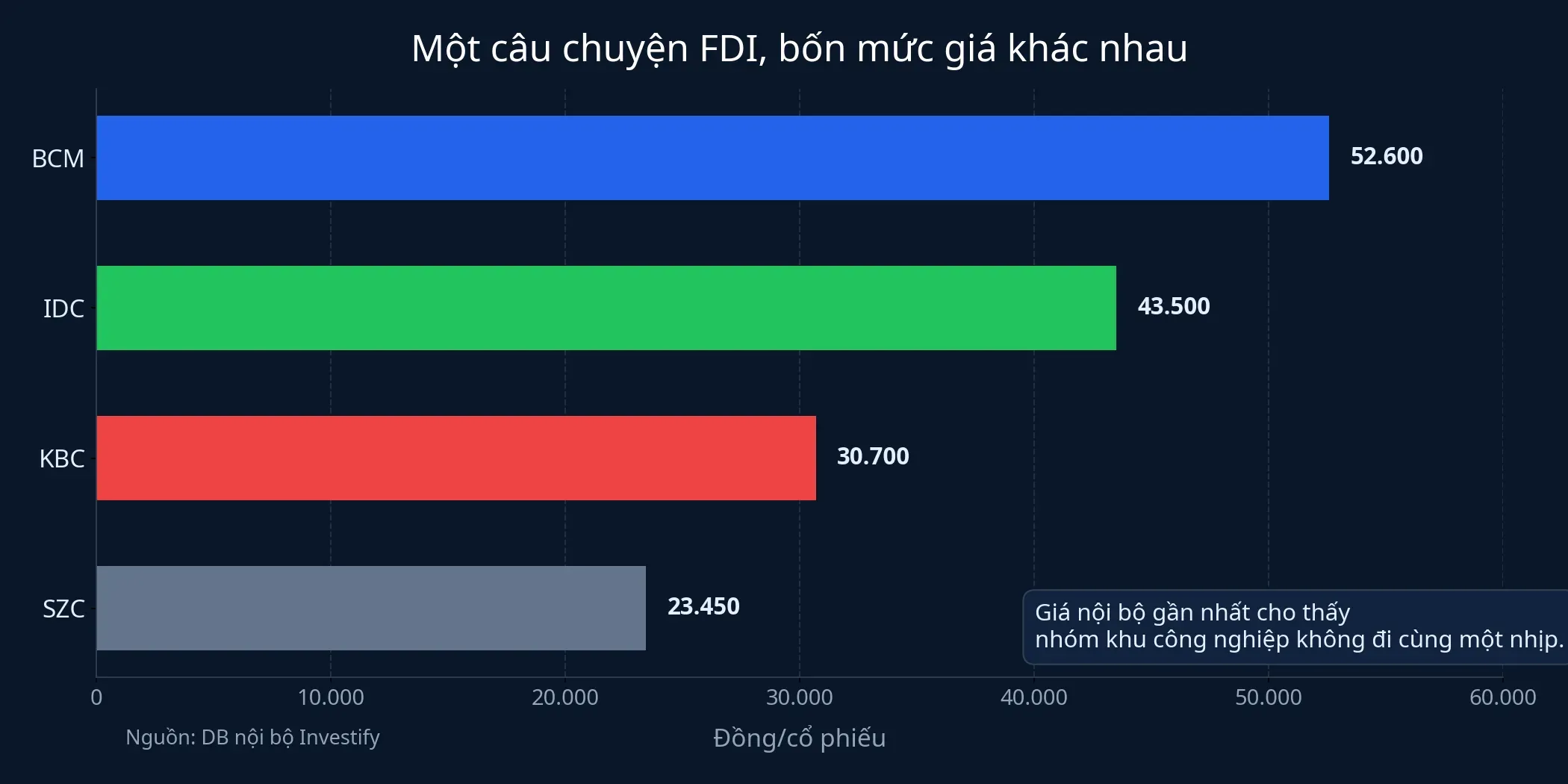

Dữ liệu giá nội bộ gần nhất của Investify là ví dụ khá rõ: BCM ở 52.600 đồng/cổ phiếu, IDC ở 43.500 đồng, KBC ở 30.700 đồng và SZC ở 23.450 đồng. Cùng nằm trong nhóm được gắn với câu chuyện FDI, nhưng thị trường vẫn đang định giá bốn doanh nghiệp theo bốn trạng thái rất khác nhau.

Con số này không tự nó nói mã nào rẻ hay đắt. Điều nó nhắc người đọc là thị trường đang phân biệt rất rõ giữa chất lượng quỹ đất, vị trí, tiến độ ghi nhận và kỳ vọng riêng từng doanh nghiệp.

Không phải đất nào trên bản đồ cũng thành doanh thu ngay

Ngay cả khi câu chuyện FDI còn mạnh, thị trường đất công nghiệp cũng không phải nơi mọi cơ hội đều sẵn sàng thu tiền ngay. Chẳng hạn, VietnamBiz ngày 13/6 cho biết Tập đoàn WHA đang đề nghị đầu tư một khu công nghiệp quy mô 400 ha tại khu vực Đà Nẵng cũ. Đây là thông tin đáng chú ý về ý định mở rộng, nhưng vẫn mới ở giai đoạn đề nghị đầu tư, chưa phải doanh thu hay diện tích cho thuê đã chốt.VietnamBiz

Ví dụ này rất quan trọng về mặt cách đọc. Nhiều người thấy thêm dự án là nghĩ thêm lợi nhuận. Nhưng giữa “đề nghị đầu tư”, “được chấp thuận”, “hoàn tất hạ tầng” và “có khách thuê” là bốn nấc rất khác nhau.

Điện và logistics thường hưởng lợi sau

FDI vào sản xuất không chỉ kéo theo khu công nghiệp. Về logic, điện và logistics cũng được hưởng lợi. Nhưng đây thường là nhóm hưởng lợi sau, vì họ cần nhà máy vận hành thật, hàng hóa luân chuyển thật và sản lượng phát sinh thật.

Với điện, điều đáng theo dõi là nhà máy mới thuộc ngành nào, tiêu thụ điện ra sao và cơ chế huy động có thuận lợi cho doanh nghiệp niêm yết hay không. Với logistics, câu hỏi là hàng có thật sự đi qua cảng, kho hay đội vận tải của doanh nghiệp đó hay không.

Cách đọc thực tế cho nhà đầu tư mới

Nếu muốn đọc headline FDI theo cách hữu ích hơn cho danh mục, bạn có thể đi theo ba bước.

Bước một là tách loại dòng vốn. Vốn cấp mới thường liên quan trực tiếp hơn đến đất công nghiệp và hạ tầng ban đầu. Vốn điều chỉnh nói về việc nhà đầu tư cũ có mở rộng thêm hay không. Góp vốn, mua cổ phần thì phải nhìn kỹ xem tiền có vào doanh nghiệp hay chỉ đổi chủ giữa các cổ đông.

Bước hai là nhìn tài sản có thể kiếm tiền ngay. Với doanh nghiệp khu công nghiệp, điều đáng xem là quỹ đất sạch, vị trí, tốc độ hoàn thiện hạ tầng và khả năng ký hợp đồng trong thời gian gần. Với điện và logistics, hãy nhìn sản lượng và khách hàng thật.

Bước ba là quay lại báo cáo tài chính. Tin tức giúp mở ra một hướng đọc, nhưng chỉ dòng tiền, doanh thu và lợi nhuận mới xác nhận doanh nghiệp có đang biến làn sóng FDI thành kết quả kinh doanh hay chưa.

Kết luận của bài này khá rõ: FDI tăng là nền tốt cho nhóm khu công nghiệp và cả chuỗi sản xuất liên quan. Nhưng trên sàn, lợi ích thật không nằm trong chữ FDI ở tiêu đề. Nó nằm ở doanh nghiệp nào đã có tài sản đúng chỗ, pháp lý đủ sạch và thời điểm ghi nhận đủ gần để biến kỳ vọng thành doanh thu. Những tín hiệu đáng theo dõi trong vài tuần tới vì thế không phải là bài nào nhắc nhiều đến FDI hơn, mà là doanh nghiệp nào bắt đầu chuyển câu chuyện đó vào hợp đồng và báo cáo tài chính.