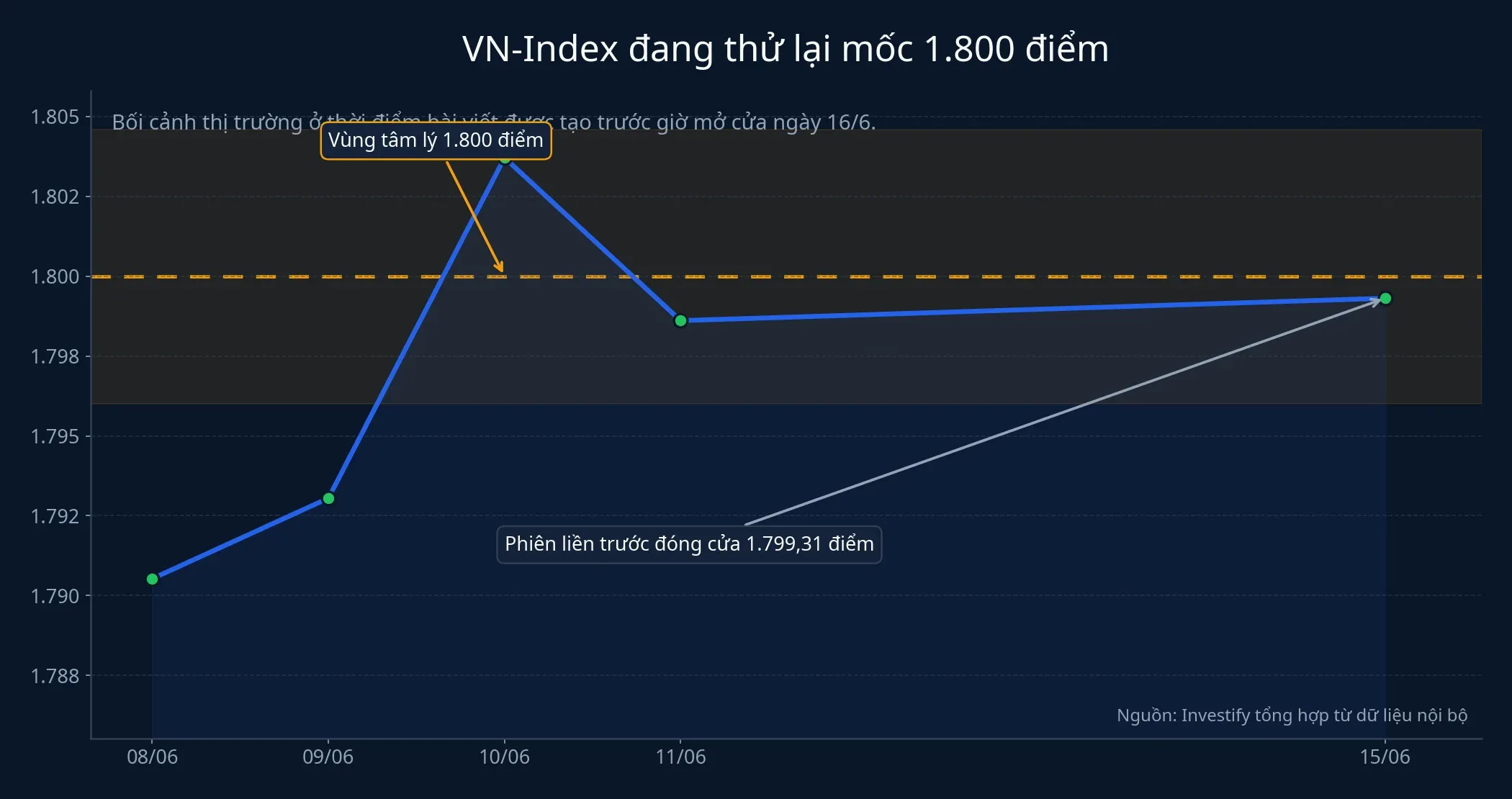

VN-Index đang đứng rất gần mốc 1.800 điểm sau phiên tăng lên 1.799,31 điểm. Nhưng đúng vào lúc thị trường bận nhìn lên phần nổi đó, một câu chuyện quan trọng hơn với F0 lại diễn ra ở lớp nền: UBCKNN vừa tổ chức hội thảo góp ý cho dự thảo sửa Luật Chứng khoán ngày 15/6.VnEconomy

Điểm đáng nói không phải chỉ là một cuộc họp mang tính thủ tục. Theo Tạp chí Kinh tế Tài chính, hội thảo có hơn 100 đại biểu đến từ công ty đại chúng, công ty chứng khoán, công ty quản lý quỹ, ngân hàng lưu ký, ngân hàng giám sát và các đơn vị liên quan.KTTC Nói đơn giản hơn, những người trực tiếp vận hành thị trường mỗi ngày đã được mời ngồi lại để chỉ ra chỗ nào đang khiến thị trường khó minh bạch hơn, khó tin hơn và khó an toàn hơn đối với người mới.

Vùng 1.800 điểm chỉ là phần nổi

Bạn có thể hiểu bối cảnh này như sau: bảng giá cho ta biết tâm lý ngắn hạn, còn luật cho ta biết chất lượng nền móng dài hạn. Nhưng nếu công bố thông tin còn rời rạc, hàng hóa huy động vốn còn lẫn lộn tốt xấu, và hạ tầng vận hành chưa bắt kịp quy mô giao dịch, người chịu thiệt nhiều nhất thường vẫn là nhà đầu tư cá nhân đến sau.

Vì sao luật phải sửa ở thời điểm này

Luật Chứng khoán 2019 là bộ khung chính của thị trường hiện nay. Nhưng sau hơn 5 năm vận hành, thị trường đã thay đổi khá nhiều: giao dịch điện tử phổ biến hơn, việc tư vấn trên mạng xã hội phức tạp hơn, số lượng nhà đầu tư cá nhân lớn hơn, và kỳ vọng nâng hạng thị trường cũng đòi hỏi chuẩn vận hành cao hơn trước.Báo Đầu tư Bộ khung cũ chưa hẳn sai, nhưng có những chỗ không còn đủ chặt hoặc không còn đủ rõ cho quy mô mới.

Báo Đầu tư cho biết Bộ Tài chính đã trình Chính phủ đề xuất bổ sung dự án sửa luật vào Chương trình lập pháp năm 2026, với tiến độ dự kiến trình Quốc hội khóa XVI tại kỳ họp thứ hai vào tháng 10/2026.Báo Đầu tư Chi tiết này nhắc nhà đầu tư một điều cơ bản: hiện tại vẫn là giai đoạn góp ý và hoàn thiện dự thảo, chưa phải thay đổi đã áp dụng. Tác động đầu tiên của quá trình này nằm ở kỳ vọng về chất lượng thị trường trong trung hạn, chứ không nằm ở một tín hiệu mua bán ngay trong phiên kế tiếp.

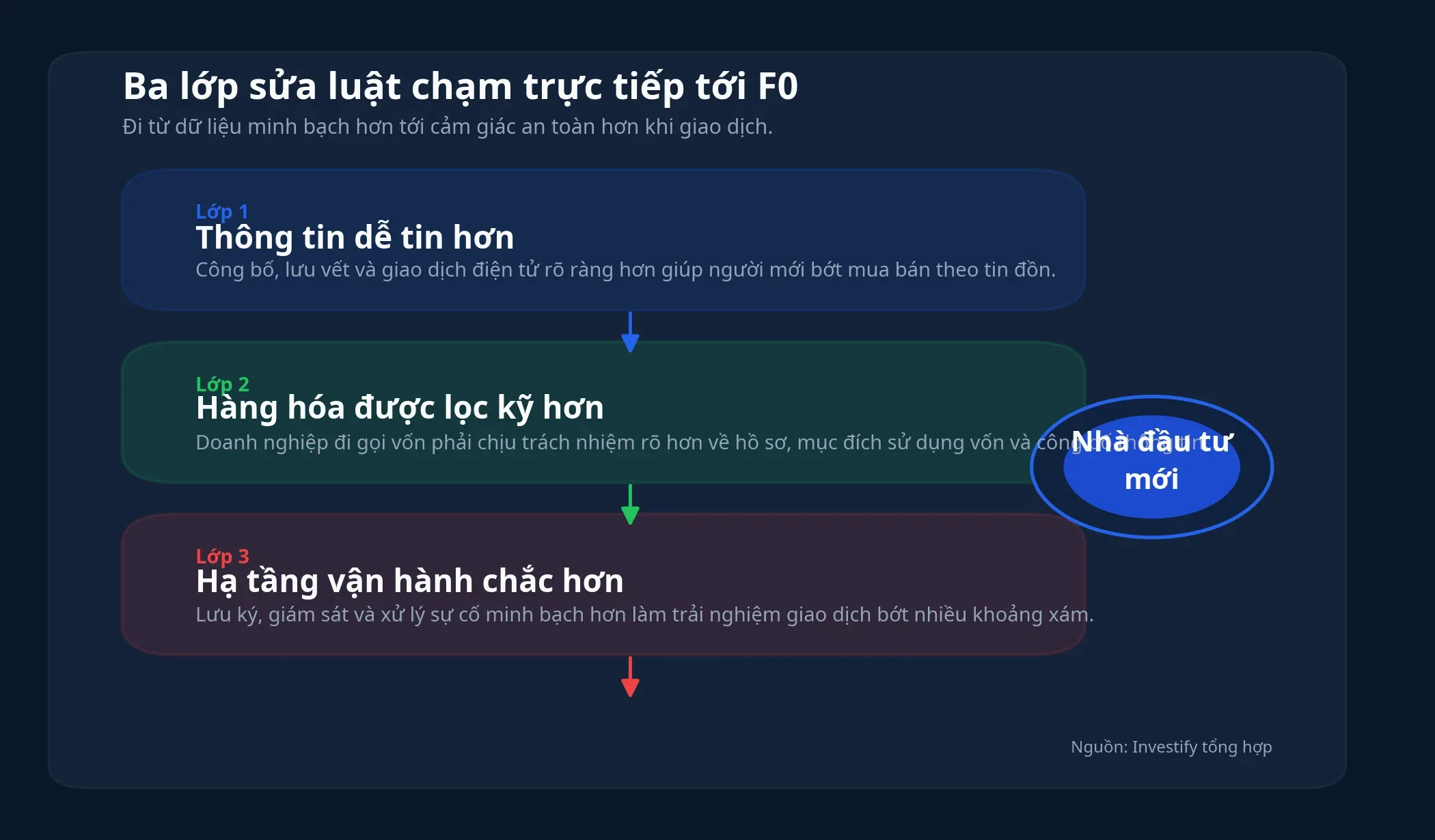

Lớp đầu tiên: Thông tin phải dễ tin hơn

Rủi ro lớn với người mới không chỉ là thiếu kỹ năng đọc biểu đồ hay báo cáo. Rủi ro lớn hơn là không biết nên tin thông tin nào trước. Khi doanh nghiệp công bố chậm, công bố thiếu, hoặc nhà đầu tư phải lần mò qua nhiều kênh khác nhau mới ghép được bức tranh, người đến sau gần như luôn ở thế yếu.

Đó là lý do nhóm nội dung về công bố thông tin, giao dịch điện tử và người hành nghề chứng khoán trong dự thảo đáng được chú ý. VnEconomy cho biết dự thảo đang hướng tới việc đơn giản hóa điều kiện kinh doanh, thủ tục hành chính, đồng thời bổ sung cơ sở pháp lý cho các vấn đề như cơ chế thử nghiệm có kiểm soát, tổ chức bảo lãnh thanh toán trái phiếu, giao dịch điện tử và người hành nghề chứng khoán.VnEconomy Khi khâu mở tài khoản, xác thực, lưu vết tư vấn và xử lý tranh chấp được viết rõ hơn, thị trường bớt phụ thuộc vào lời đồn và các khuyến nghị không để lại dấu vết.

Lớp thứ hai: Hàng hóa trên sàn phải được lọc kỹ hơn

Một thị trường tốt không được đo chỉ bằng số lượng mã cổ phiếu hay quy mô huy động vốn. Điều F0 cần hơn là chất lượng hàng hóa. Nếu doanh nghiệp gọi vốn mà hồ sơ thiếu trung thực, mục đích sử dụng vốn mơ hồ hoặc trách nhiệm sau phát hành quá lỏng, người đưa tiền chính là bên gánh rủi ro đầu tiên.

Ở góc này, Nghị định 200/2026/NĐ-CP là một ví dụ rất gần cho thấy hướng quản lý đang đi theo chiều siết trách nhiệm phát hành. Báo Chính phủ cho biết nghị định được ban hành ngày 05/6/2026, gồm 8 chương và 51 điều, quy định về chào bán và giao dịch trái phiếu doanh nghiệp riêng lẻ trong nước cũng như chào bán ra quốc tế.Báo Chính phủ Văn bản này yêu cầu doanh nghiệp sử dụng vốn đúng mục đích đã công bố, theo dõi riêng nguồn vốn từ trái phiếu và chịu trách nhiệm về tính chính xác, trung thực, đầy đủ của hồ sơ phát hành.Báo Chính phủ

Một điểm rất đáng để F0 nhớ là nếu doanh nghiệp muốn thay đổi điều kiện, điều khoản hoặc mục đích phát hành trái phiếu trong nước, họ phải có sự chấp thuận của nhóm người sở hữu trái phiếu đại diện từ 65% tổng số trái phiếu cùng loại đang lưu hành.Báo Chính phủ Đây không phải chi tiết chỉ dành cho người mua trái phiếu. Nó phản ánh một triết lý quản lý rộng hơn: ai đi gọi vốn thì phải bị buộc chặt hơn vào nghĩa vụ công bố, giải trình và trách nhiệm sau khi đã nhận tiền.

Lớp thứ ba: Hạ tầng quyết định cảm giác an toàn

Nhiều người nghĩ luật chủ yếu để xử phạt. Thực ra, luật còn quyết định cách thị trường vận hành sau khi bạn bấm nút mua hoặc bán: ai lưu ký tài sản, ai bù trừ, ai giám sát, dữ liệu nào được ghi nhận, và khi xảy ra sự cố thì trách nhiệm thuộc về bên nào. Với người giao dịch mỗi ngày, phần này ít nổi bật trên bản tin nhưng lại ảnh hưởng trực tiếp đến cảm giác an toàn khi tham gia thị trường.

Báo Đầu tư ghi nhận rằng việc sửa luật đang gắn với yêu cầu hội nhập quốc tế và mục tiêu nâng hạng thị trường chứng khoán Việt Nam trong giai đoạn mới.Báo Đầu tư Muốn đạt chuẩn cao hơn, thị trường không chỉ cần thêm dòng tiền mà còn cần cơ chế giao dịch và hậu giao dịch đủ tin cậy. Với F0, đây là phần giúp giảm bớt cái giá của việc bước vào một sân chơi còn quá nhiều vùng mù.

Từ nay đến tháng 10, F0 nên nhìn gì

Từ giờ đến mốc dự kiến trình Quốc hội vào tháng 10/2026, có ba dấu hiệu quan trọng đáng theo dõi. Thứ nhất là dự thảo cuối cùng có còn giữ trọng tâm ở minh bạch thông tin, giao dịch điện tử và chuẩn người hành nghề hay không. Thứ hai là trách nhiệm của tổ chức kinh doanh chứng khoán và doanh nghiệp huy động vốn có được viết đủ cụ thể để giảm các khoảng xám trên thị trường hay không. Thứ ba là phần hạ tầng, lưu ký và giám sát có được đẩy từ mục tiêu chính sách sang cơ chế vận hành rõ ràng hay không.VnEconomyBáo Đầu tư

Ở đây có một điểm cần nói rất rõ: bài toán chưa nằm ở việc luật sửa xong thì thị trường chắc chắn tốt lên ngay. Hiệu quả thật sự phụ thuộc vào chi tiết của dự thảo và cách thực thi sau đó. Nhưng hướng đi hiện tại đã đủ để rút ra một kết luận nhất quán: trong lúc nhiều người đang bận nhìn VN-Index có vượt 1.800 điểm hay không, thứ đáng quan tâm hơn với F0 là liệu nền móng của thị trường có đang được gia cố theo hướng dễ đọc hơn và đáng tin hơn hay không.