Nhà đầu tư mới thường nhìn bảng điện và thấy thị trường rung lên theo từng phiên. Nhưng phía dưới những nhịp xanh đỏ đó là một câu hỏi lớn hơn: vì sao thị trường vốn Việt Nam vẫn thiếu một lớp tiền đủ kiên nhẫn để nắm giữ qua nhiều chu kỳ. Quỹ hưu trí bổ sung là một mảnh ghép của câu trả lời.

Hiện mảnh ghép đó vẫn còn rất nhỏ. Đến cuối năm 2025, tổng tài sản của quỹ hưu trí bổ sung tại Việt Nam mới khoảng 2.206 tỷ đồng, tương đương chưa đến 88 triệu USD và dưới 0,01% GDP, trong khi lực lượng lao động đã vượt 50 triệu người.Thời báo TC Con số này chưa đủ lớn để tạo khác biệt rõ lên thị trường cổ phiếu hay trái phiếu, nhưng nó cho thấy chỗ trống mà thị trường Việt Nam vẫn chưa lấp được.

Vì sao nhà đầu tư nên quan tâm

Bạn có thể hiểu đơn giản thế này: một thị trường nhiều tiền ngắn hạn sẽ phản ứng mạnh với lãi suất, tin đồn, margin và tâm lý đám đông. Khi có thêm tiền từ bảo hiểm, quỹ mở, quỹ hưu trí hay các nhà đầu tư tổ chức dài hạn, thị trường thường có lực mua đều đặn hơn và bớt phụ thuộc vào từng phiên giao dịch.

Quỹ hưu trí không phải liều thuốc chữa mọi biến động, vì thị trường Việt Nam còn bị chi phối bởi độ sâu thanh khoản, cơ cấu nhà đầu tư cá nhân và chất lượng doanh nghiệp niêm yết. Nhưng thiếu lớp vốn dài hạn thì thị trường luôn dễ bị kéo mạnh theo các cú sốc ngắn hạn hơn mức cần thiết.

Gần một thập kỷ, quy mô vẫn rất nhỏ

Khung pháp lý đầu tiên cho chương trình hưu trí bổ sung tự nguyện được đặt ra từ Nghị định 88/2016/NĐ-CP.Thư viện PL Từ đó đến nay, thị trường đã có thời gian để vận hành nhưng mức độ thâm nhập vẫn thấp.

Điểm nghẽn đầu tiên nằm ở cửa vào sản phẩm. Theo Nghị định 85, đối tượng tham gia là người sử dụng lao động và người lao động đã tham gia bảo hiểm xã hội bắt buộc; việc tham gia được triển khai thông qua người sử dụng lao động trên cơ sở tự nguyện.Chính phủ Nói gọn hơn, đây không phải sản phẩm mà một người làm tự do có thể tự mở dễ như tài khoản chứng khoán hay mua chứng chỉ quỹ trên ứng dụng.

Điểm nghẽn thứ hai là thói quen tài chính. Nếu người lao động phải khóa dòng tiền trong nhiều năm, sản phẩm phải đủ dễ hiểu để họ chấp nhận đổi thanh khoản lấy tích lũy dài hạn. Trong thực tế, nhiều người vẫn quen so sánh với tiền gửi, vàng, bất động sản hoặc tự đầu tư cổ phiếu.

Nghị định 85 mở thêm đường ray nào

Nghị định 85/2026/NĐ-CP được ban hành ngày 25/3/2026 và có hiệu lực từ 10/5/2026.Chính phủ Điểm đáng chú ý là văn bản này giúp khung hưu trí bổ sung tiệm cận hơn với logic của một sản phẩm đầu tư dài hạn có giám sát.

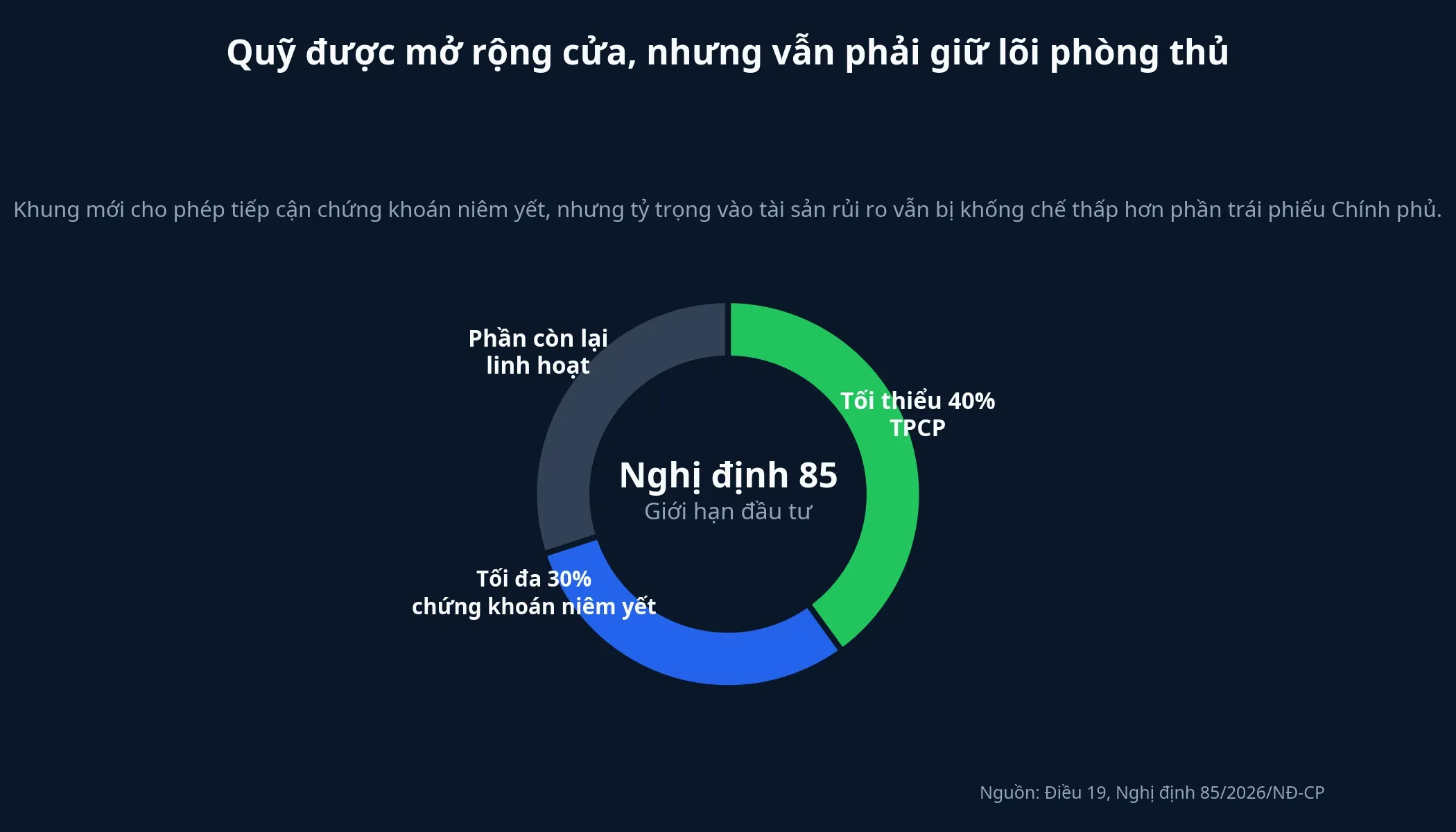

Thay đổi quan trọng nhất nằm ở danh mục đầu tư. Quỹ hưu trí bổ sung được phép đầu tư vào công cụ nợ của Chính phủ, tiền gửi ngân hàng, trái phiếu và chứng chỉ tiền gửi ngân hàng, cổ phiếu niêm yết, trái phiếu niêm yết và chứng chỉ quỹ đầu tư chứng khoán.Chính phủ Nói cách khác, tiền hưu trí không chỉ nằm ở tiền gửi mà có thể tham gia thị trường vốn theo cách được kiểm soát chặt hơn.

Tuy nhiên, khung mới vẫn giữ phần lõi phòng thủ khá rõ. Quỹ có giá trị tài sản ròng từ 5 tỷ đồng trở lên phải đầu tư tối thiểu 40% vào trái phiếu Chính phủ; phần đầu tư vào chứng khoán niêm yết, trừ nhóm công cụ nợ công, không vượt quá 30% tổng tài sản quỹ.Chính phủ Điều đó cho thấy nhà làm chính sách ưu tiên an toàn trước khi tính đến khả năng sinh lời cao hơn.

Với nhà đầu tư cá nhân, ý nghĩa của giới hạn này rõ. Nếu sau này quỹ hưu trí lớn lên, tiền có thể chảy vào thị trường cổ phiếu, nhưng tốc độ và tỷ trọng sẽ không quá đột ngột.

Lớp bảo vệ quan trọng hơn lời hứa lợi suất

Một sản phẩm dài hạn chỉ hấp dẫn khi người tham gia tin rằng tiền của mình được tách riêng, được giám sát và được báo cáo đủ rõ. Nghị định 85 yêu cầu tài sản quỹ hưu trí được hạch toán độc lập, tách bạch với tài sản của doanh nghiệp quản lý quỹ; số dư tài khoản cá nhân cũng không được dùng để chuyển nhượng, cầm cố hoặc xử lý trong thủ tục phá sản của các đơn vị liên quan.Chính phủ

Đây là chỗ F0 nên để ý hơn cả lợi suất quảng bá. Nếu cấu trúc bảo vệ yếu, người tham gia rất khó hiểu rủi ro thật nằm ở đâu. Nghị định cũng yêu cầu ngân hàng giám sát kiểm tra hoạt động đầu tư và doanh nghiệp quản lý quỹ phải gửi báo cáo giá trị tài khoản hằng tháng trong vòng 10 ngày làm việc sau khi kết thúc tháng.Chính phủ

Nhìn ra thế giới để thấy khoảng trống ở Việt Nam

Kinh nghiệm quốc tế cho thấy quỹ hưu trí không phải phần phụ của thị trường tài chính, mà thường là một trong những trụ cột của vốn dài hạn. OECD cho biết tài sản hưu trí tại các nước thành viên đạt 69,8 nghìn tỷ USD vào cuối năm 2024; trong 34 trên 38 quốc gia OECD được thống kê, trái phiếu và cổ phiếu chiếm hơn một nửa danh mục đầu tư hưu trí.OECDOECD

Việt Nam không thể sao chép nguyên mẫu của các nền kinh tế đã tích lũy hàng chục năm, nhưng nguyên lý thì không đổi: khi người lao động đóng góp đều trong thời gian dài, quỹ có thể đầu tư với tầm nhìn dài hơn nhiều so với dòng tiền giao dịch theo tuần hoặc theo quý.

Vì vậy, sẽ quá đơn giản nếu nói thiếu quỹ hưu trí là nguyên nhân duy nhất làm thị trường biến động. Điều đúng hơn là đây là một trong những lớp vốn Việt Nam còn thiếu; nếu lớp vốn này lớn lên cùng với bảo hiểm và các quỹ đầu tư dài hạn khác, cấu trúc thị trường sẽ cân bằng hơn.

Điều còn thiếu sau Nghị định 85

Khung pháp lý mới đã mở đường, nhưng đường ray chưa tự biến thành đoàn tàu. Điều còn thiếu đầu tiên là độ phủ doanh nghiệp. Chừng nào quỹ hưu trí bổ sung vẫn chưa được nhiều công ty xem như một phần phúc lợi cạnh tranh để giữ lao động, chừng đó sản phẩm vẫn khó mở rộng.

Điều thiếu tiếp theo là cách kể lợi ích cho người lao động. Họ cần thấy khoản đóng tích lũy ra sao, phí bao nhiêu và quyền lợi khi chuyển việc thế nào.

Cuối cùng là niềm tin vào hiệu quả thực thi. Quỹ hưu trí bổ sung chỉ có thể lớn thành vốn dài hạn khi người tham gia mở báo cáo hằng tháng và hiểu tiền của mình đang ở đâu, tăng hay giảm vì lý do gì, và cơ chế nào bảo vệ họ nếu đơn vị quản lý gặp sự cố.

Thesis của câu chuyện này khá rõ: Nghị định 85 là bước tiến cần thiết, nhưng nó mới tạo ra hạ tầng cho vốn dài hạn chứ chưa tạo ra vốn dài hạn ngay. Điều cần theo dõi trong vài năm tới không phải một phiên tăng điểm nào đó của thị trường, mà là số doanh nghiệp tham gia, số tài khoản mở mới và tốc độ tăng tài sản quỹ. Nếu ba tín hiệu đó đi lên đủ bền, thị trường Việt Nam mới thật sự có thêm một lớp tiền kiên nhẫn để đỡ những chu kỳ khó.