Khi đọc một bản tin về trái phiếu, nhiều người sẽ dừng lại ở cụm “phát hành thành công” và mặc nhiên xem đó là tín hiệu tích cực. Phản xạ này dễ hiểu: nếu doanh nghiệp gọi được tiền, nghe như thị trường đã gật đầu rằng câu chuyện của họ ổn. Nhưng với trái phiếu riêng lẻ, đó mới chỉ là một nửa bức tranh.

Tandoland là ví dụ điển hình cho cách đọc cần chậm lại. Doanh nghiệp vừa hoàn tất lô trái phiếu TDR12601 trị giá 300 tỷ đồng, kỳ hạn 60 tháng và lãi suất 12%/năm.CafeLand Nhìn bề ngoài, đây là một thương vụ đã có người mua. Nhưng điều đó không đồng nghĩa rủi ro tín dụng của doanh nghiệp đã giảm đi.

Phát hành thành công chỉ trả lời câu hỏi có gọi được vốn hay không

Điểm đầu tiên cần tách bạch là câu hỏi mà bản tin đã trả lời. Theo thông tin công bố, Tandoland phát hành lô TDR12601 trong ngày 4/6, hoàn tất vào ngày 5/6/2026, gồm 3.000 trái phiếu mệnh giá 100 triệu đồng mỗi trái phiếu và đáo hạn vào ngày 4/6/2031.CafeLand Câu hỏi “doanh nghiệp có huy động được tiền hay không” vì vậy đã có đáp án rõ ràng là có.

Nhưng trái phiếu không giống cổ phiếu ở chỗ người mua không đi tìm câu chuyện tăng trưởng trước tiên. Điều họ cần nhìn trước là doanh nghiệp sẽ lấy dòng tiền nào để trả lãi, trả gốc, và mức đệm an toàn trên bảng cân đối dày tới đâu. Nói đơn giản thì bản tin xác nhận thương vụ đã xong, còn chất lượng rủi ro của khoản nợ đó vẫn phải đọc riêng.

Ở đây cũng cần giữ một điểm trung thực về suy luận. Bài báo không cho biết chính xác ai là người mua lô trái phiếu này và động cơ cụ thể của họ là gì. Vì vậy, bằng chứng hiện có chỉ cho thấy đã có nhà đầu tư chấp nhận mức rủi ro đó ở mặt bằng lãi suất hiện tại.

Lãi suất 12% không phải quà tặng, mà là giá vốn

Với nhà đầu tư mới, con số 12%/năm rất dễ tạo cảm giác hấp dẫn vì nó cao hơn nhiều so với lãi suất tiền gửi ở nhóm ngân hàng lớn. Nhưng trên thị trường trái phiếu, lợi suất cao hơn thường là phần bù cho rủi ro tín dụng, rủi ro thanh khoản và rủi ro thông tin. Lãi càng cao không tự động biến thành khoản thu nhập càng an toàn.

Trong trường hợp Tandoland, tín hiệu đáng chú ý là mặt bằng lãi vay mới đã tăng lên so với các lô đang lưu hành trước đó. VnBusiness cho biết trước khi phát hành TDR12601, doanh nghiệp còn ba lô trái phiếu đang lưu hành với lãi suất 9,5%/năm, trong khi lô mới có lãi suất 12%/năm.VnBusiness Nhìn vào con số này, bạn có thể hiểu đơn giản rằng Tandoland đang phải trả chi phí vốn cao hơn để tiếp cận dòng tiền mới.

Điều đó không đủ để kết luận doanh nghiệp ở vào tình huống xấu đi ngay lập tức. Có thể người mua chấp nhận lãi suất cao vì họ đánh giá tài sản bảo đảm, tiến độ dự án hoặc quan hệ tín dụng riêng là đủ bù đắp rủi ro. Nhưng nếu chỉ dựa trên dữ liệu đã công bố, giả thuyết được nâng đỡ tốt nhất vẫn là chi phí vốn của Tandoland đang ở mức cao. Đọc 12%/năm như “gửi tiết kiệm bản nâng cấp” vì thế là cách hiểu rất dễ khiến F0 trả giá.

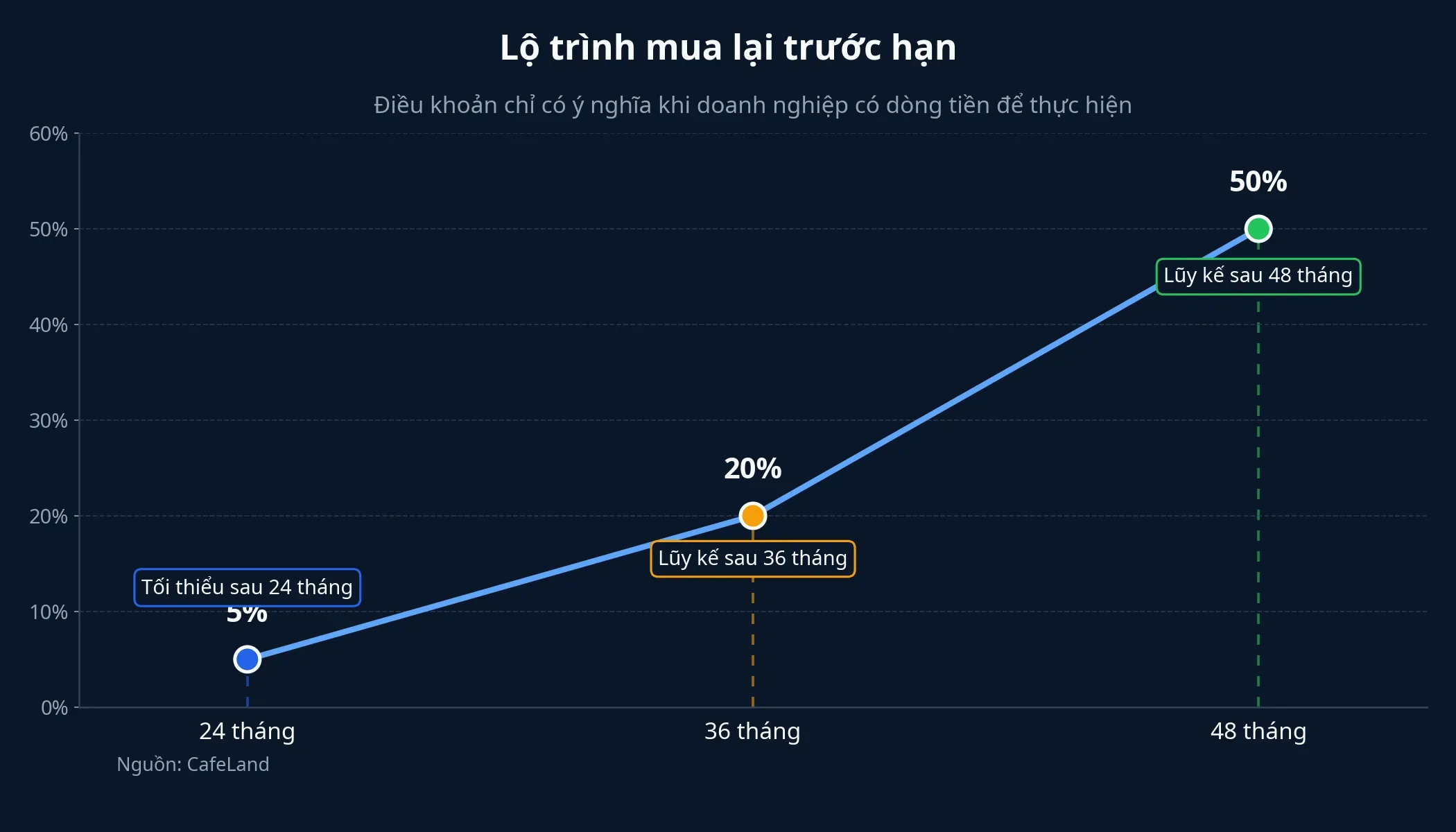

Điều khoản mua lại trước hạn là điểm cộng cấu trúc, chưa phải điểm cộng dòng tiền

Tandoland công bố cơ chế mua lại trước hạn khá cụ thể: tối thiểu 5% khối lượng trái phiếu sau 24 tháng, lũy kế 20% sau 36 tháng và 50% sau 48 tháng.CafeLand Với người đọc mới, những điều khoản như vậy thường tạo cảm giác an tâm hơn vì nó cho thấy trái chủ không phải chờ tới tận ngày đáo hạn mới có cơ hội thu hồi vốn.

Cảm giác này không sai, nhưng chưa đủ. Điều khoản tốt chỉ là khung pháp lý cho quyền của người nắm giữ trái phiếu. Muốn quyền đó biến thành tiền thật, doanh nghiệp vẫn phải có dòng tiền để thực hiện cam kết mua lại. Nếu tiến độ dự án chậm hoặc doanh nghiệp phải ưu tiên trả các nghĩa vụ khác trước, điều khoản đẹp trên giấy vẫn chưa thể thay thế cho sức khỏe tài chính thật.

Bảng cân đối mới là nơi rủi ro hiện hình rõ nhất

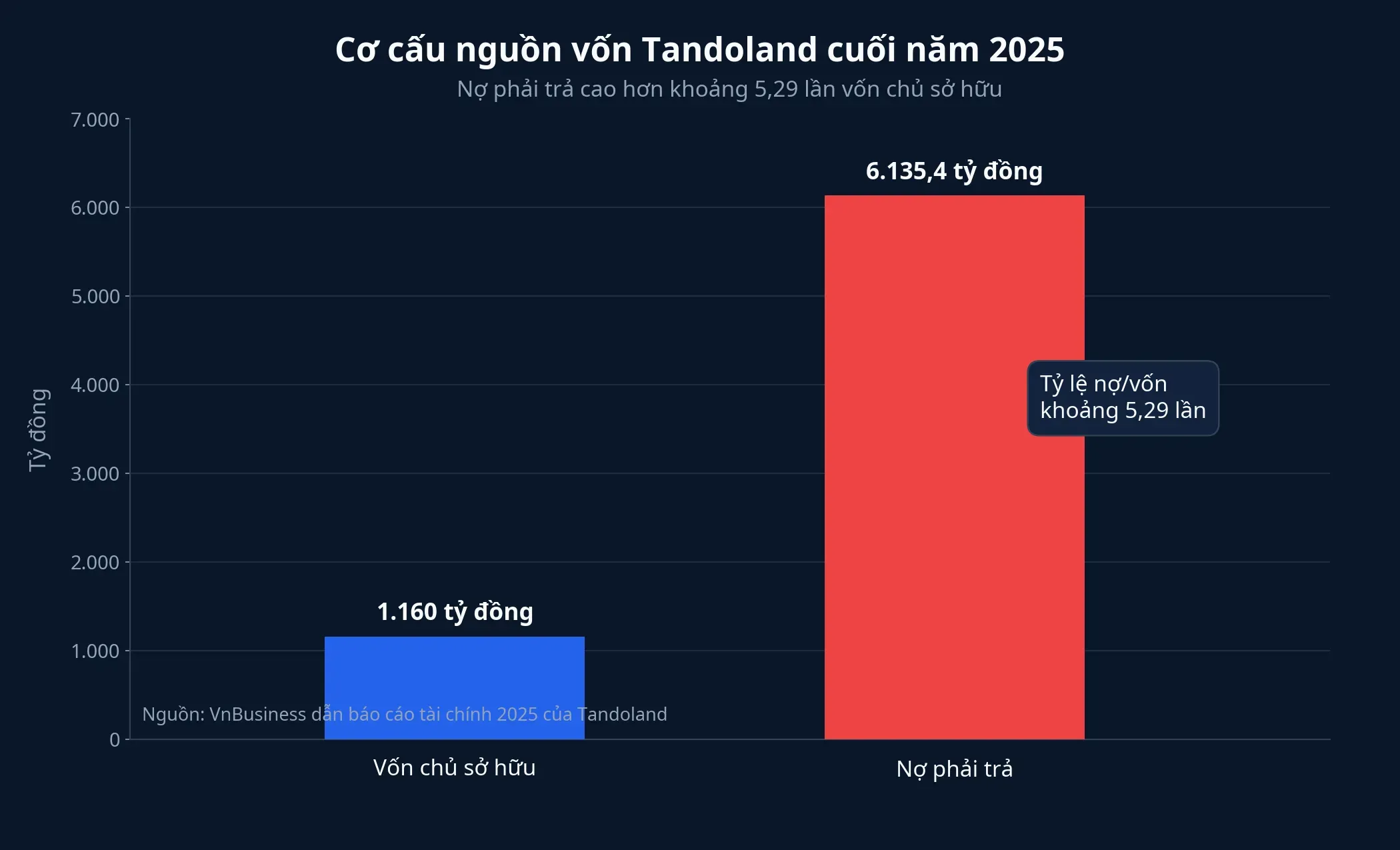

Nếu bỏ qua phần bảng cân đối, nhà đầu tư sẽ rất dễ tưởng rằng thương vụ 300 tỷ đồng tự thân là tín hiệu cải thiện. Nhưng dữ liệu tài chính mà VnBusiness dẫn từ báo cáo năm 2025 lại cho thấy bức tranh cần đọc thận trọng hơn. Tandoland lỗ ròng hơn 29,2 tỷ đồng trong năm 2025, vẫn còn lỗ lũy kế gần 190 tỷ đồng, trong khi tổng nợ phải trả ở mức gần 6.135,4 tỷ đồng vào cuối năm.VnBusiness

Trong cùng thời điểm, vốn chủ sở hữu của doanh nghiệp ở mức gần 1.160 tỷ đồng. Điều đó có nghĩa nợ phải trả đang cao hơn khoảng 5,29 lần vốn chủ sở hữu, và dư nợ vay ngân hàng đã vượt 3.521 tỷ đồng, tương đương khoảng 57,4% tổng nợ phải trả.VnBusiness

Con số này không có nghĩa Tandoland chắc chắn sẽ gặp sự cố. Nhưng nó thay đổi cách ta đọc thương vụ phát hành. Khi một doanh nghiệp còn lỗ lũy kế và đòn bẩy cao đi huy động thêm vốn nợ, tiền mới thường giúp kéo dài thời gian xoay xở hoặc tài trợ cho giai đoạn tiếp theo của dự án; nó không tự động làm bảng cân đối khỏe lên ngay tại thời điểm phát hành.

Dự án lớn có thể tạo kỳ vọng, nhưng dự án lớn cũng đòi vốn lớn

Theo VnBusiness, Tandoland gắn với dự án khu công nghiệp Tandoland tại khu vực Bến Lức, Long An cũ, quy mô khoảng 250 ha với tổng mức đầu tư hơn 3.144 tỷ đồng.VnBusiness Quy mô này cho thấy vì sao doanh nghiệp cần vốn lớn và chấp nhận giá vốn cao để tiếp tục triển khai.

Nhưng dự án lớn không phải lúc nào cũng chuyển thành dòng tiền nhanh. Với doanh nghiệp phát triển hạ tầng công nghiệp, câu hỏi quan trọng nằm ở tiến độ pháp lý, giải phóng mặt bằng, đầu tư hạ tầng và tốc độ lấp đầy. Nếu những mắt xích này đi chậm hơn lịch trả lãi và trả gốc, áp lực thanh khoản vẫn còn nguyên dù doanh nghiệp vừa gọi thêm được vốn.

Vì vậy, sẽ không trung thực nếu viết rằng Tandoland huy động được 300 tỷ đồng là bằng chứng doanh nghiệp đã “khỏe hơn”. Cách đọc hợp lý hơn là thương vụ này cho thấy doanh nghiệp vẫn còn cửa tiếp cận vốn, còn việc áp lực nợ có dịu đi hay không sẽ phụ thuộc vào dòng tiền thực tế trong các quý tới.

Nhà đầu tư mới nên rút ra điều gì từ thương vụ này

Nếu gặp một bản tin trái phiếu tương tự trong tương lai, bạn có thể bắt đầu bằng ba câu hỏi rất cơ bản. Doanh nghiệp đang trả lãi bao nhiêu so với các lô trước đó. Bảng cân đối đang nhẹ đi hay nặng thêm sau vài năm. Và nguồn tiền trả nợ có đến từ hoạt động kinh doanh đã hình thành hay vẫn chủ yếu nằm ở kỳ vọng của dự án.

Với Tandoland, luận điểm nên giữ rõ là thế này: phát hành thành công chứng minh đã có người chấp nhận rủi ro ở mức 12%/năm, chứ chưa chứng minh rủi ro tín dụng của doanh nghiệp đã giảm. Chừng nào báo cáo tài chính mới và tiến độ tạo dòng tiền của dự án chưa cho thấy sự cải thiện rõ hơn, thương vụ 300 tỷ đồng này nên được đọc như một dấu hiệu về khả năng tiếp cận vốn, không phải giấy chứng nhận an toàn cho trái phiếu. Những tín hiệu đáng theo dõi tiếp theo sẽ là cập nhật mới về dòng tiền, mức nợ và tiến độ dự án trong các kỳ công bố sắp tới.