Con số 3,5%-3,75% trong cuộc họp ngày 17/6 không phải điều làm Phố Wall khó chịu nhất. Điều buộc thị trường phải tính lại nằm ở chỗ Fed giữ lãi suất hôm nay nhưng đồng thời nâng dự báo lạm phát và kéo mặt bằng lãi suất cuối năm lên cao hơn. Với nhà đầu tư mới, đây là khác biệt rất quan trọng: giá tài sản thường phản ứng không phải với quyết định vừa diễn ra, mà với quãng đường chính sách còn ở phía trước.Fed

Nói ngắn gọn, cuộc họp này không kể câu chuyện “Fed sắp tăng lãi suất ngay”. Nó kể câu chuyện khác khó chịu hơn: tiền rẻ chưa quay lại gần như nhiều người từng hy vọng. Khi mặt bằng lãi suất cao có khả năng ở lại lâu hơn, định giá của cổ phiếu tăng trưởng, trái phiếu dài hạn và cả các tài sản trú ẩn đều phải điều chỉnh theo.

Điều thị trường phải định giá lại

Trong thông cáo sau cuộc họp, Fed nhấn mạnh kinh tế Mỹ vẫn tiếp tục mở rộng, thị trường lao động còn ổn định và lạm phát vẫn cao hơn đáng kể so với mục tiêu 2%. Cách diễn đạt này cho thấy ngân hàng trung ương Mỹ chưa nhìn thấy một nền kinh tế yếu đi đủ rõ để phải sớm chuyển sang nới lỏng. Khi tăng trưởng chưa gãy, Fed có thêm không gian để kiên nhẫn với lãi suất cao.Fed

Phần quan trọng hơn nằm trong bộ dự phóng kinh tế mới. Fed nâng dự báo lạm phát tiêu dùng cá nhân năm 2026 lên 3,6% và PCE lõi lên 3,3%, trong khi dự báo lãi suất trung vị cuối năm tăng lên 3,8%. CafeF dẫn lại bộ dự phóng này cho thấy đây là bước nhảy rõ so với kỳ tháng 3, khi cả PCE và PCE lõi cùng ở 2,7%, còn lãi suất cuối năm chỉ được nhìn ở 3,4%.FedCafeF

Bức tranh lớn cho thấy Fed đang dịch từ trạng thái “giữ nguyên nhưng vẫn có thể mềm dần” sang trạng thái “giữ nguyên và sẵn sàng cứng hơn nếu lạm phát không hạ”. Đây là thay đổi về hướng kỳ vọng, không phải thay đổi kỹ thuật ở một cuộc họp đơn lẻ. Dự báo tăng trưởng thực năm 2026 ở 2,2% và thất nghiệp ở 4,3% cũng cho thấy Fed chưa nhìn thấy một cú gãy đủ mạnh để phải vội cắt lãi suất.Fed

Vì sao cổ phiếu và trái phiếu cùng chịu áp lực

Phản ứng đầu tiên của chứng khoán Mỹ là giảm điểm. Guardian ghi nhận Dow Jones mất khoảng 500 điểm, còn S&P 500 và Nasdaq cùng giảm hơn 1,2% sau thông báo của Fed. Mức giảm này không đến từ một cú sốc “tăng lãi suất ngoài dự kiến”, mà đến từ việc thị trường phải thu hẹp kỳ vọng về một chu kỳ tiền rẻ quay lại sớm.Guardian

Nhóm cổ phiếu tăng trưởng thường nhạy nhất với kiểu điều chỉnh này. Giá của chúng dựa nhiều vào lợi nhuận ở tương lai xa, nên chỉ cần lãi suất chiết khấu nhích lên hoặc ở cao lâu hơn, mức định giá hiện tại sẽ bị ép xuống. Vì vậy, cùng một thông điệp từ Fed, Nasdaq thường chịu sức nặng lớn hơn những chỉ số thiên về cổ phiếu phòng thủ hoặc cổ phiếu giá trị.

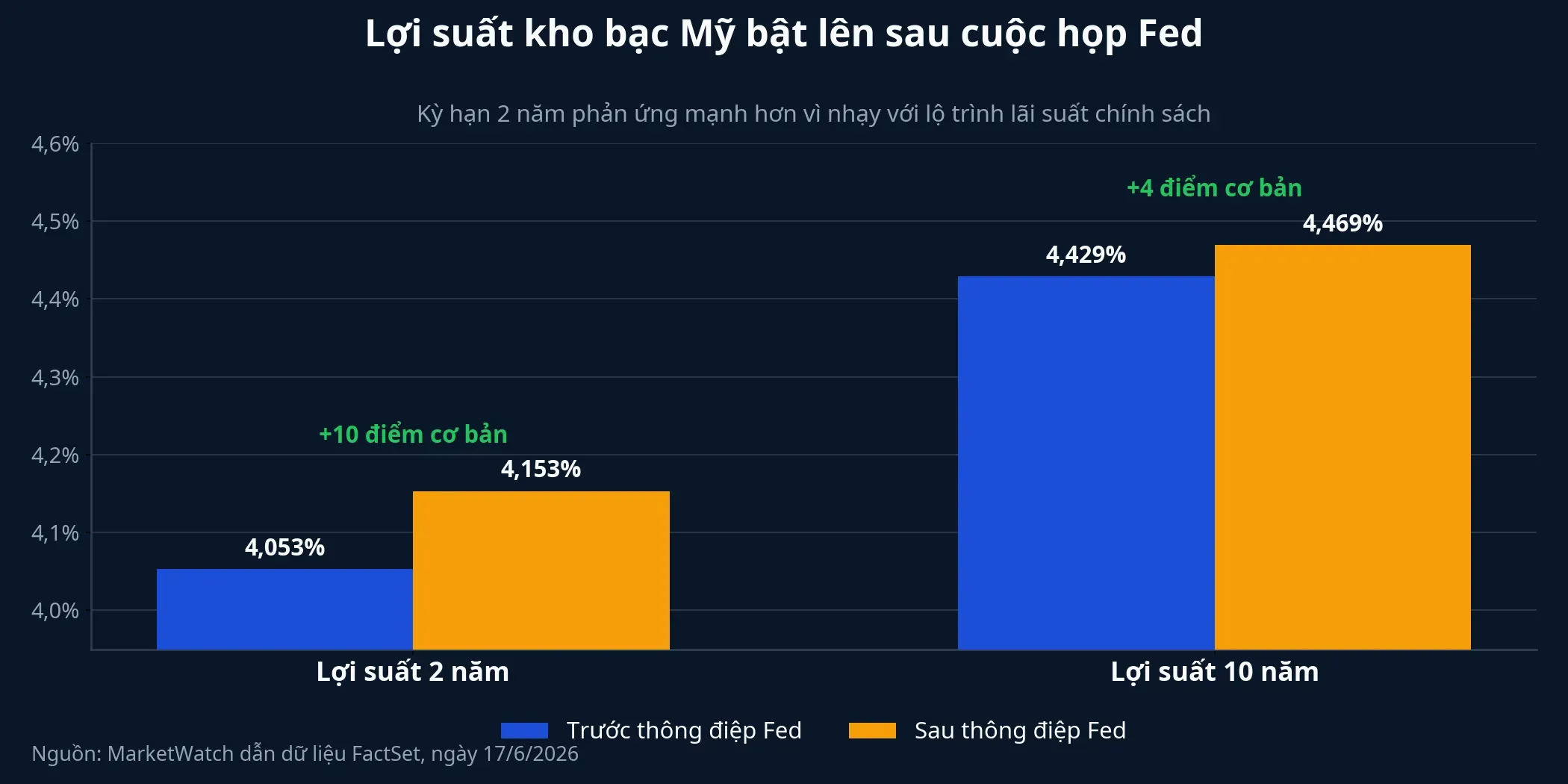

Trái phiếu kho bạc Mỹ phản ứng còn thẳng hơn. MarketWatch dẫn dữ liệu FactSet cho biết lợi suất trái phiếu kỳ hạn 2 năm tăng khoảng 10 điểm cơ bản lên 4,153%, trong khi lợi suất 10 năm tăng khoảng 4 điểm cơ bản lên 4,469%. Kỳ hạn 2 năm phản ứng mạnh hơn vì đây là nơi nhà đầu tư đặt cược trực diện nhất vào đường đi của lãi suất chính sách trong ngắn và trung hạn.MarketWatch

Khi lợi suất ngắn hạn đi lên, bài toán phân bổ vốn cũng đổi theo. Những tài sản có dòng tiền cố định, kỳ hạn ngắn và rủi ro biến động thấp hơn sẽ hấp dẫn hơn tương đối so với cổ phiếu tăng trưởng đang cần thời gian dài để hiện thực hóa lợi nhuận.

Vàng, dầu và bài toán lạm phát chưa xong

Không phải tài sản nào cũng phản ứng một chiều với Fed. Theo dữ liệu nội bộ của Investify, giá vàng thế giới ngày 17/6 gần như đi ngang ở 4.331,37 USD/ounce sau khi tăng 0,50% trong phiên trước đó, còn DXY ở 99,52 và giảm nhẹ 0,19% trong ngày. Diễn biến này cho thấy vàng không chỉ nhìn vào Fed, mà còn phản ứng với nhu cầu phòng thủ khi địa chính trị Trung Đông vẫn là một biến số chưa yên.

Nếu chỉ nhìn vàng để kết luận thị trường tin vào một đợt tăng lãi suất ngay, bức tranh sẽ bị thiếu. Vàng vẫn còn lực đỡ từ tâm lý phòng thủ, nên cách đọc hợp lý hơn là Fed đã kéo mặt bằng kỳ vọng lên trong khi thị trường vẫn cân đo áp lực giá kéo dài bao lâu.

Dầu là mắt xích không thể bỏ qua trong bài toán đó. Dữ liệu nội bộ cho thấy Brent đã giảm từ 111,28 USD/thùng ngày 19/5 xuống 79,74 USD/thùng ngày 17/6. Nếu đà hạ nhiệt của năng lượng giữ được thêm vài tháng, Fed có thể có thêm bằng chứng để giữ nguyên lãi suất thay vì phải nâng tiếp. Nhưng nếu giá dầu bật trở lại vì rủi ro nguồn cung, phần lạm phát mà Fed đang lo ngại sẽ không dễ tự biến mất.

Ba kịch bản cho nửa cuối năm

Kịch bản đầu tiên là lạm phát hạ dần, nhất là ở nhóm năng lượng và hàng hóa nhạy với địa chính trị. Khi đó, Fed có thể giữ giọng điệu cứng nhưng chưa cần hành động mạnh hơn, còn thị trường sẽ dần quen với mặt bằng lãi suất cao hiện tại. Đây là kịch bản dễ chịu nhất cho cổ phiếu, vì nó cho phép định giá phục hồi mà không cần chờ một đợt cắt giảm lãi suất ngay lập tức.

Kịch bản thứ hai là lạm phát dai dẳng hơn dự kiến. Khi ấy, phần mà thị trường đang miễn cưỡng định giá lại hôm nay có thể phải đi xa thêm một bước: từ bỏ kỳ vọng cắt giảm là chưa đủ, mà còn phải tính tới khả năng tăng thêm một lần nữa. CafeF dẫn lại biểu đồ dự báo lãi suất cho thấy 9 quan chức nhìn thấy khả năng tăng lãi suất trong năm, 8 người nghiêng về giữ nguyên đến cuối năm và chỉ 1 người còn dự báo giảm lãi suất.CafeF

Kịch bản thứ ba là tăng trưởng chậm lại rõ rệt hơn dự báo hiện nay. Nếu điều đó xảy ra, trái phiếu thường có cơ hội hồi sớm hơn cổ phiếu vì lợi suất sẽ giảm trước khi lợi nhuận doanh nghiệp kịp ổn định lại. Nhưng đây chưa phải kịch bản Fed đang mô tả, nên đặt cược quá sớm vào một chu kỳ nới lỏng nhanh sẽ dễ khiến nhà đầu tư thất vọng.

Với nhà đầu tư Việt Nam, cách đọc thực dụng nhất không phải là cố đoán xem Fed tăng hay giữ ở một cuộc họp cụ thể. Bộ tín hiệu đáng theo dõi hơn gồm PCE, PCE lõi, giá dầu và lợi suất kho bạc Mỹ kỳ hạn 2 năm. Nếu các biến số này cùng hạ nhiệt, áp lực lên tài sản rủi ro mới thực sự bớt đi; còn nếu chúng tiếp tục neo cao, mặt bằng định giá toàn cầu sẽ còn chịu sức ép thêm một thời gian.

Kết luận của cuộc họp 17/6 là Fed chưa làm thị trường hoảng bằng hành động, nhưng đã buộc thị trường thay đổi bằng kỳ vọng. Thesis phù hợp nhất lúc này là lãi suất cao có khả năng ở lại lâu hơn, trong khi cửa cắt giảm sớm đã hẹp đi đáng kể. Yếu tố có thể đảo bức tranh đó vẫn là lạm phát trong vài tháng tới, đặc biệt ở nhóm năng lượng và dịch vụ.