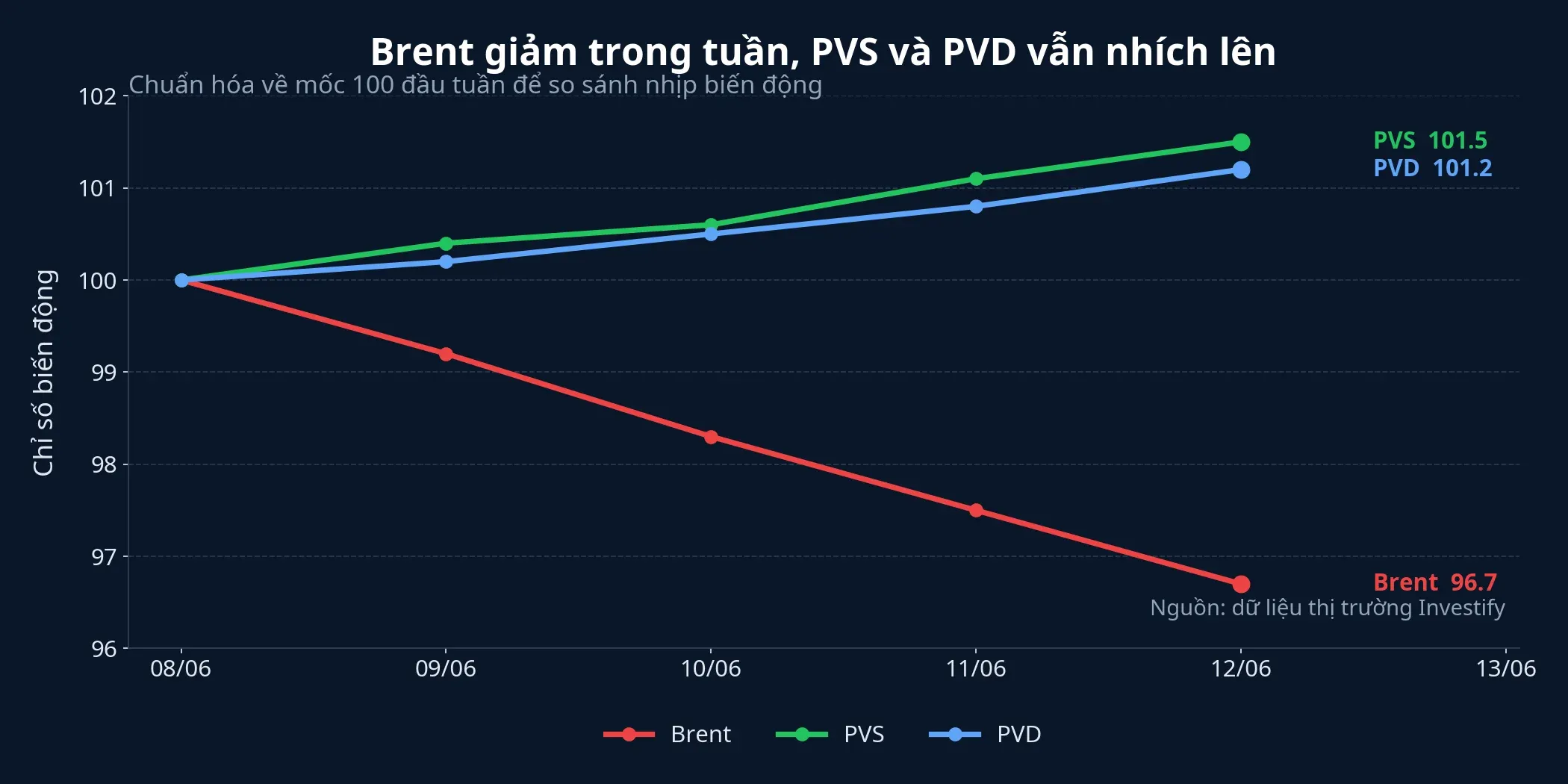

Khi mới bước vào thị trường, nhiều người có một phản xạ rất tự nhiên: dầu giảm thì cổ phiếu dầu khí cũng phải giảm. Cách nghĩ đó không sai hoàn toàn, nhưng nó chỉ đúng với một phần của chuỗi dầu khí. Trong tuần kết thúc ngày 18/6, Brent giảm từ 90,38 USD/thùng xuống 78,08 USD/thùng, tương đương 13,61%. Trong khi đó, PVS vẫn tăng từ 38.600 đồng lên 39.000 đồng và PVD tăng từ 30.150 đồng lên 31.050 đồng.

Điều này không có nghĩa giá dầu đã hết quan trọng. Vấn đề là cùng được gọi là “cổ phiếu dầu khí”, nhưng cơ chế kiếm tiền của từng doanh nghiệp lại khác nhau.

Vì sao nhìn mỗi Brent là chưa đủ

Với doanh nghiệp khai thác, lọc hóa dầu hoặc phân phối xăng dầu, biến động của Brent thường đi vào lợi nhuận nhanh hơn. Giá dầu thay đổi sẽ kéo theo biên sản phẩm, giá tồn kho, chênh lệch giá bán và kỳ vọng lợi nhuận của cả năm. Khi giá dầu giảm đủ mạnh và kéo dài, thị trường có lý do để hạ kỳ vọng với nhóm này.

Nhưng với doanh nghiệp dịch vụ dầu khí, bức tranh lại khác. PVS không bán dầu cho người tiêu dùng cuối cùng. Công việc cốt lõi của doanh nghiệp nằm ở cơ khí chế tạo, xây lắp ngoài khơi, kho nổi, cảng, tàu dịch vụ và nhiều hạng mục hạ tầng năng lượng. Lợi nhuận của nhóm này đi theo hợp đồng đã ký, khối lượng việc được nghiệm thu và năng lực bàn giao đúng tiến độ nhiều hơn là đi theo từng cú nhấp nhô của Brent.

PVD đứng ở vị trí trung gian hơn. Doanh nghiệp này gần với chu kỳ dầu hơn PVS vì hoạt động khoan phụ thuộc vào kế hoạch thăm dò và khai thác của chủ mỏ. Tuy vậy, đường truyền từ Brent tới lợi nhuận cũng không xảy ra trong một hai phiên.

PVS đang được thị trường đọc bằng sổ việc

Tại ĐHĐCĐ ngày 18/6, PVS cho biết doanh thu hợp nhất 6 tháng đầu năm ước đạt 15.815 tỷ đồng, tăng 13% so với cùng kỳ, còn lợi nhuận sau thuế ước đạt 627 tỷ đồng, tăng 2%. Doanh nghiệp đồng thời đặt kế hoạch doanh thu hợp nhất năm 2026 ở mức 33.000 tỷ đồng và lợi nhuận sau thuế 990 tỷ đồng.VietnamBiz

Nhìn vào con số, điều quan trọng không nằm ở mức tăng giá cổ phiếu một tuần là 1% hay 2%. Quan trọng hơn là sau nửa đầu năm, doanh nghiệp đã có đủ khối lượng việc để đưa doanh thu đi gần nửa kế hoạch năm. Đó là kiểu tín hiệu thị trường thường dùng để định giá lại doanh nghiệp dịch vụ.

Danh mục dự án mà PVS cập nhật cũng giải thích vì sao câu chuyện này chưa thể đọc bằng giá dầu từng ngày. Trong chuỗi Lô B, doanh nghiệp cho biết gói EPCI 1 đạt khoảng 65%, gói EPCI 2 đạt 95%, tuyến ống Ô Môn - Cà Mau đạt 40-45%, còn gói FSO đạt khoảng 45%. Ở mảng điện gió ngoài khơi, các trạm biến áp ngoài khơi cho Baltic Power đạt 97%, Fengmiao đạt 95% và Hải Long 4 đạt trên 60%.VietnamBiz

Nói đơn giản thì đây là “sổ việc” mà nhà đầu tư cần đọc. Khi một dự án đã thi công đến các mốc như vậy, giá Brent giảm trong một tuần chưa đủ để xóa ngay doanh thu đang được nghiệm thu. Thị trường vì thế có thể chấp nhận nhìn qua cú giảm ngắn hạn của dầu, miễn là khối lượng việc và tiến độ bàn giao chưa bị tổn thương.

Thêm một lớp hỗ trợ nữa là kế hoạch trung hạn. PVS đặt mục tiêu doanh thu hợp nhất đến năm 2030 đạt 60.000 tỷ đồng. Một nguồn khác từ Tạp chí Công Thương cũng cho biết ban lãnh đạo doanh nghiệp đặt mục tiêu doanh thu giai đoạn 2026-2030 ở mức 210.000-220.000 tỷ đồng, tương đương khoảng 7,9-8,3 tỷ USD.Công Thương Điều này chưa phải bảo chứng chắc chắn cho tăng trưởng, nhưng đủ để thị trường đọc PVS như một doanh nghiệp hạ tầng năng lượng nhiều năm hơn là một mã đi theo Brent từng ngày.

PVD vẫn cần Brent, nhưng không theo kiểu tức thời

Nếu PVS nghiêng rõ về câu chuyện backlog và nghiệm thu, thì PVD lại gần với chu kỳ khoan hơn. Giá dầu duy trì ở vùng cao đủ lâu sẽ khuyến khích các chủ mỏ mở thêm kế hoạch khoan, gia hạn thuê giàn hoặc nâng ngân sách thăm dò. Ngược lại, giá dầu thấp kéo dài mới là điều có thể làm các quyết định đó chậm lại.

Vì thế, việc PVD tăng gần 2,99% trong tuần Brent giảm không phải là bằng chứng cho thấy giá dầu không còn tác động đến doanh nghiệp. Nó chỉ cho thấy trong ngắn hạn, nhà đầu tư có thể đang nhìn nhiều hơn vào lịch làm việc của đội giàn, khả năng giữ giá thuê và xác suất các hợp đồng vẫn được duy trì. Với nhóm khoan, đó mới là đường truyền gần hơn vào lợi nhuận.

Khác biệt giữa PVS và PVD vì vậy nằm ở mức độ nhạy với giá hàng hóa. PVS có thể chịu tác động gián tiếp nếu dầu giảm đủ lâu để các dự án lớn chậm lại, nhưng phản ứng đầu tiên thường vẫn đến từ tiến độ công việc hiện hữu. PVD thì gần với chu kỳ vốn đầu tư của ngành hơn, nên nếu Brent tiếp tục yếu trong nhiều tuần hoặc nhiều tháng, áp lực lên kỳ vọng khoan sẽ rõ ràng hơn.

Nhà đầu tư mới nên nhìn vào điều gì

Nếu chỉ nhìn một đường Brent rồi mua bán cả nhóm dầu khí, bạn đang dùng một thước đo quá ngắn cho một chuỗi ngành rất dài. Với doanh nghiệp bán sản phẩm dầu khí, giá hàng hóa và biên sản phẩm là trọng tâm. Với dịch vụ dầu khí, thứ cần quan sát sát hơn là backlog, giá trị hợp đồng mới, tiến độ nghiệm thu, khả năng giải ngân dự án và biên lợi nhuận khi chi phí đầu vào thay đổi.

Chính PVS cũng gợi ý cho thị trường thấy bài toán đó không một chiều. Doanh nghiệp cho biết nếu chi phí nhiên liệu tăng 10%, lợi nhuận có thể giảm khoảng 3%.VietnamBiz Nghĩa là dầu tăng chưa chắc đã là tin tốt tuyệt đối cho doanh nghiệp dịch vụ, vì dầu vừa là tín hiệu đầu tư của ngành, vừa có thể là chi phí đầu vào.

Đó cũng là lý do bài toán ở đây không phải “dầu tăng là mua, dầu giảm là bán”. Cách đọc hợp lý hơn là tách doanh nghiệp theo cơ chế kiếm tiền. Khi đã hiểu doanh nghiệp đang sống bằng giá hàng hóa hay bằng khối lượng việc, bạn sẽ bớt bị cuốn theo phản xạ quá nhanh của bảng điện.

Điều kết luận nên là gì

Luận điểm rõ nhất của tuần này là thị trường chưa xem cú giảm một tuần của Brent là đủ để viết lại câu chuyện của nhóm dịch vụ dầu khí. Với PVS, phần việc đang thi công và các mốc bàn giao cụ thể hiện vẫn là trọng tâm lớn hơn. Với PVD, Brent vẫn quan trọng, nhưng tác động sẽ đáng kể hơn nếu giá thấp kéo dài tới mức làm thay đổi kế hoạch khoan của chủ mỏ.

Vì vậy, điều đáng theo dõi trong những tuần tới không phải chỉ là giá dầu tăng hay giảm thêm bao nhiêu. Câu hỏi quan trọng hơn là tiến độ dự án có còn giữ nhịp, các hợp đồng khoan có ổn định và liệu mức giảm của Brent đã đủ dài để chủ đầu tư đổi kế hoạch hay chưa. Trả lời được ba câu hỏi đó, nhà đầu tư sẽ hiểu rõ hơn vì sao cùng một nhãn “dầu khí” nhưng mỗi doanh nghiệp lại phản ứng rất khác nhau.