Nhập siêu gần 14 tỷ USD là con số đủ khiến nhiều nhà đầu tư mới giật mình. Phản xạ phổ biến là: Việt Nam phải mua nhiều hàng hóa từ nước ngoài hơn bán ra, nhu cầu USD tăng lên, vậy thì tỷ giá USD/VND sớm muộn cũng phải bật mạnh. Cách nghĩ này không sai, nhưng nó bỏ qua dòng ngoại tệ đi vào nền kinh tế.

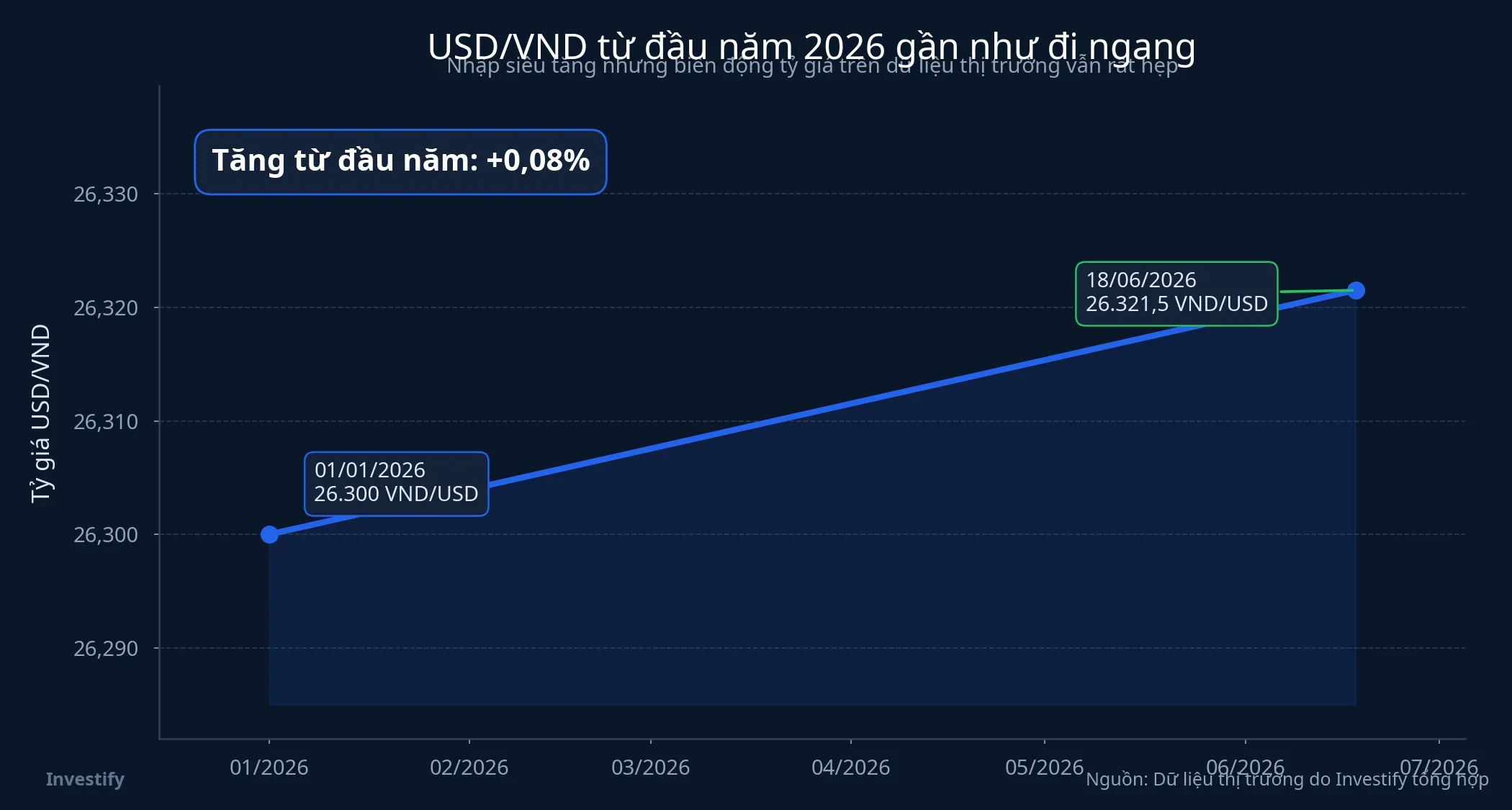

Nhìn đơn giản thì nhập siêu là áp lực, chứ chưa phải bản án cho tỷ giá. Trong 5 tháng đầu năm 2026, Việt Nam nhập siêu 13,81 tỷ USD, nhưng dữ liệu thị trường từ đầu năm đến ngày 18/06 cho thấy USD/VND chỉ tăng từ 26.300 lên 26.321,5 đồng/USD, tương đương khoảng 0,08%. Sáng 19/06, Ngân hàng Nhà nước công bố tỷ giá trung tâm ở mức 25.181 VND/USD.CafeFSBV Nếu chỉ đọc headline nhập siêu, rất khó giải thích vì sao tỷ giá lại đi chậm đến vậy.

Điểm cần tách bạch là cán cân hàng hóa không đồng nghĩa với toàn bộ cán cân ngoại tệ. Ngoài USD đi ra để thanh toán nhập khẩu còn có FDI giải ngân, doanh thu xuất khẩu quay về, kiều hối, dòng vốn đầu tư gián tiếp và trạng thái ngoại tệ của hệ thống ngân hàng. Khi những dòng này còn hấp thụ được một phần áp lực, tỷ giá có thể chỉ nhích nhẹ thay vì tăng mạnh.

Nhập siêu hiện nay đến nhiều từ đầu vào sản xuất

Bạn có thể hiểu đơn giản thế này: nhập siêu do người dân mua hàng ngoại ồ ạt sẽ rất khác với nhập siêu do doanh nghiệp mua nguyên liệu để sản xuất đơn hàng. Trường hợp đầu tiên thường đáng lo hơn cho tỷ giá, vì USD đi ra nhưng chưa chắc quay lại sớm. Trường hợp thứ hai vẫn tạo áp lực trước mắt, nhưng mở ra khả năng USD quay về sau đó qua xuất khẩu.

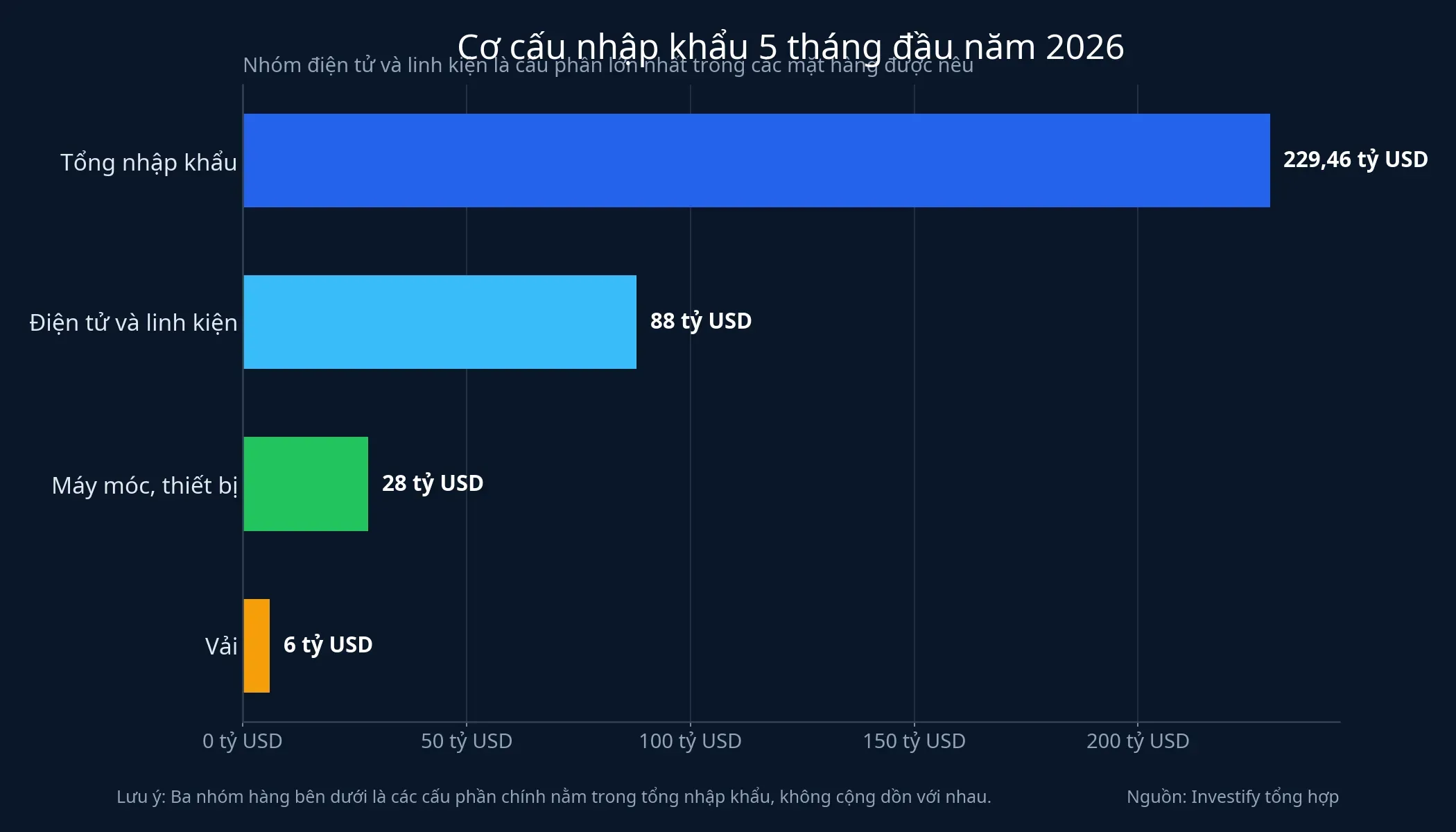

Số liệu 5 tháng đầu năm đang nghiêng mạnh về kịch bản thứ hai. Tổng kim ngạch xuất nhập khẩu đạt 445,12 tỷ USD, tăng 25,0% so với cùng kỳ. Trong đó, xuất khẩu tăng 19,5%, còn nhập khẩu tăng 30,8%. Riêng kim ngạch nhập khẩu đạt 229,46 tỷ USD; mặt hàng lớn nhất là máy vi tính, sản phẩm điện tử và linh kiện với hơn 88 tỷ USD. Máy móc, thiết bị, dụng cụ và phụ tùng khác đạt gần 28 tỷ USD, còn vải đạt hơn 6 tỷ USD.CafeF

Điều đáng chú ý không chỉ là nhập khẩu tăng nhanh hơn xuất khẩu, mà là phần tăng mạnh nhất lại nằm ở nhóm hàng đầu vào cho sản xuất. Nói cách khác, USD đang đi ra để mua linh kiện, máy móc và nguyên liệu, chứ không chỉ để tài trợ cho một làn sóng tiêu dùng hàng nhập khẩu.

Điều đó không biến nhập siêu thành tin tốt. Nó chỉ đổi cách đọc: nếu lượng hàng nhập về hôm nay được chuyển hóa thành đơn hàng xuất khẩu trong những tháng sau, một phần áp lực ngoại tệ sẽ được bù lại. Ngược lại, nếu đầu vào tăng mà đầu ra không theo kịp, nhập siêu sẽ thành sức ép thực sự lên tỷ giá.

FDI đang bù một phần áp lực USD

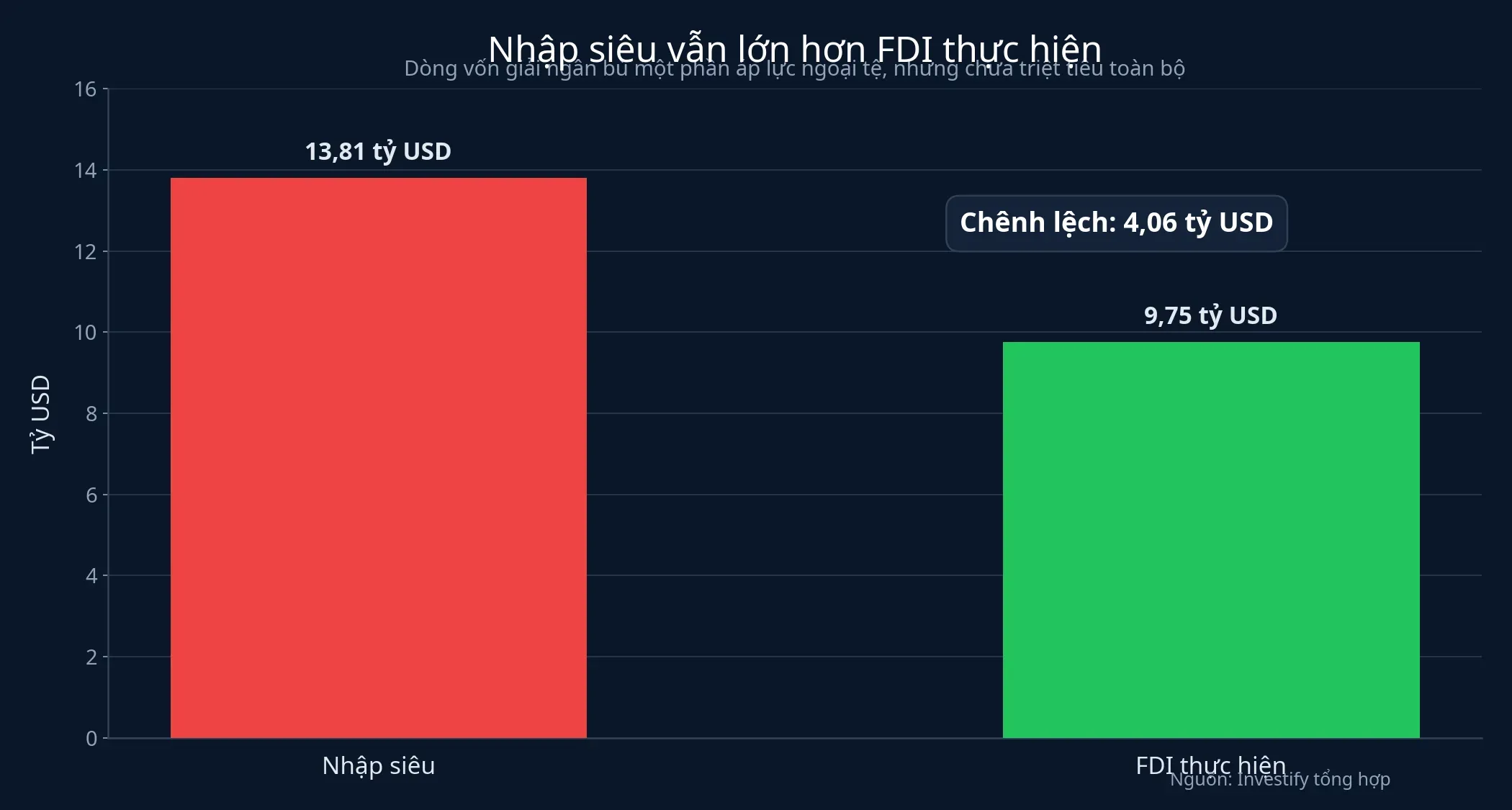

Một lý do khiến tỷ giá chưa phản ứng mạnh nằm ở phía cung ngoại tệ. Dòng FDI thực hiện vẫn đang đi vào khá đều. Theo số liệu Cục Thống kê được CafeF dẫn lại ngày 14/06, tổng vốn FDI đăng ký trong 5 tháng đầu năm đạt gần 25 tỷ USD, tăng gần 35% so với cùng kỳ. Quan trọng hơn với thị trường ngoại hối, vốn FDI thực hiện đạt 9,75 tỷ USD, tăng 9,6% và là mức cao nhất của cùng kỳ trong 5 năm. Ngành công nghiệp chế biến, chế tạo chiếm hơn 8 tỷ USD, tương đương 82,7% vốn FDI giải ngân.CafeF

Con số 9,75 tỷ USD tất nhiên chưa đủ để xóa toàn bộ mức nhập siêu 13,81 tỷ USD. Nhưng nó cho thấy thị trường ngoại hối không vận hành theo một chiều “USD đi ra là tỷ giá phải tăng”. Khu vực FDI hiện vừa nhập nhiều máy móc, linh kiện, vừa mang ngoại tệ vào qua giải ngân và sau đó tạo doanh thu xuất khẩu.

Ở đây cũng cần giữ sự cẩn trọng về quan hệ nhân quả. Không nên kết luận rằng chỉ riêng FDI đã giữ tỷ giá ổn định, vì bức tranh còn có chênh lệch lãi suất, diễn biến của USD toàn cầu, giá năng lượng và trạng thái ngoại tệ của hệ thống ngân hàng. Nhưng với bằng chứng hiện có, FDI rõ ràng là một trong những dòng bù quan trọng nhất.

Khi đặt hai con số cạnh nhau, bạn sẽ thấy bức tranh hợp lý hơn: nhập siêu vẫn lớn hơn FDI thực hiện khoảng 4,06 tỷ USD. Nghĩa là áp lực chưa biến mất, nhưng cũng chưa rơi vào trạng thái mất cân đối một chiều.

Thị trường còn đang được neo bằng kỳ vọng

Ngoài dòng tiền thật, thị trường ngoại hối còn chịu tác động rất mạnh từ kỳ vọng. Tỷ giá không chỉ phản ánh lượng USD đang có hôm nay, mà còn phản ánh niềm tin về việc cung và cầu USD sẽ dịch chuyển ra sao trong những tuần tới.

Theo phân tích được Thời báo Tài chính Việt Nam dẫn lại từ UOB, tỷ giá VND đã ổn định hơn trong các tuần gần đây, dao động trong vùng 26.291 đến 26.372 VND/USD trong tháng 4 và tháng 5. UOB cũng cho rằng hợp đồng kỳ hạn hủy ngang 180 ngày ở mức 26.850 VND/USD đã góp phần neo kỳ vọng trên thị trường.TBTCO

Từ “góp phần” ở đây cần được giữ nguyên tinh thần. Không có đủ bằng chứng để nói chỉ một công cụ chính sách đã quyết định toàn bộ diễn biến tỷ giá. Tuy nhiên, dữ liệu hiện tại đủ để nói rằng thị trường chưa bước vào trạng thái hoảng loạn.

Điều này cũng giải thích vì sao dự báo hiện tại vẫn khá trật tự. UOB dự báo USD/VND ở mức 26.500 trong quý III/2026, 26.400 trong quý IV/2026, 26.300 trong quý I/2027 và 26.100 trong quý II/2027.TBTCO Đây là kịch bản VND giảm giá có kiểm soát trong ngắn hạn, không phải kịch bản tỷ giá bứt khỏi tầm kiểm soát.

F0 nên nhìn gì trước giờ mở cửa

Với nhà đầu tư cổ phiếu, tỷ giá không phải câu chuyện xa vời chỉ dành cho dân vĩ mô. Một đồng VND yếu hơn sẽ khiến nhóm vay USD, nhập khẩu nguyên liệu hoặc có chi phí ngoại tệ trở nên nhạy cảm hơn. Ở chiều ngược lại, nhóm có doanh thu USD có thể được hỗ trợ, nhưng lợi ích thực tế còn phụ thuộc vào hợp đồng phòng hộ, biên đầu vào và tốc độ chuyển giá.

Nói đơn giản thì đừng đọc tỷ giá bằng một headline nhập siêu. Khung theo dõi hợp lý hơn là bốn lớp: nhập siêu đến từ đâu, FDI giải ngân có còn đều không, xuất khẩu có theo kịp lượng đầu vào đang nhập về không, và tín hiệu điều hành có còn giữ được kỳ vọng thị trường hay không.

Thesis của bài này khá rõ: nhập siêu gần 14 tỷ USD là đèn vàng cho tỷ giá, nhưng chưa đủ để kết luận USD/VND sẽ bật mạnh. Rủi ro lớn hơn chỉ xuất hiện nếu nhiều lớp bù đắp suy yếu cùng lúc, như FDI giải ngân chậm lại, xuất khẩu không hấp thụ được lượng đầu vào đã nhập và kỳ vọng thị trường rời khỏi vùng đang được neo. Những tín hiệu đáng theo dõi trong vài tuần tới vì thế vẫn là nhịp giải ngân FDI, diễn biến xuất khẩu và cách tỷ giá phản ứng quanh vùng dự báo của UOB.