Châu Á đang có một bề mặt rất dễ gây ngộ nhận. Nhà đầu tư mở bảng giá sẽ thấy Nikkei 225 của Nhật Bản vừa vượt 71.000 điểm, KOSPI của Hàn Quốc cũng leo lên vùng đỉnh mới, trong khi tâm lý khu vực dịu hơn nhờ giá dầu hạ nhiệt. Nhưng nếu nhìn kỹ hơn, đây không phải một nhịp tăng đồng đều của cả khu vực. Đó là ba câu chuyện khác nhau đang cùng diễn ra trong một khung thời gian, và rủi ro đảo chiều cũng vì thế mà nằm ở ba chỗ khác nhau.

Bức tranh lớn: cùng là châu Á, nhưng không cùng một giao dịch

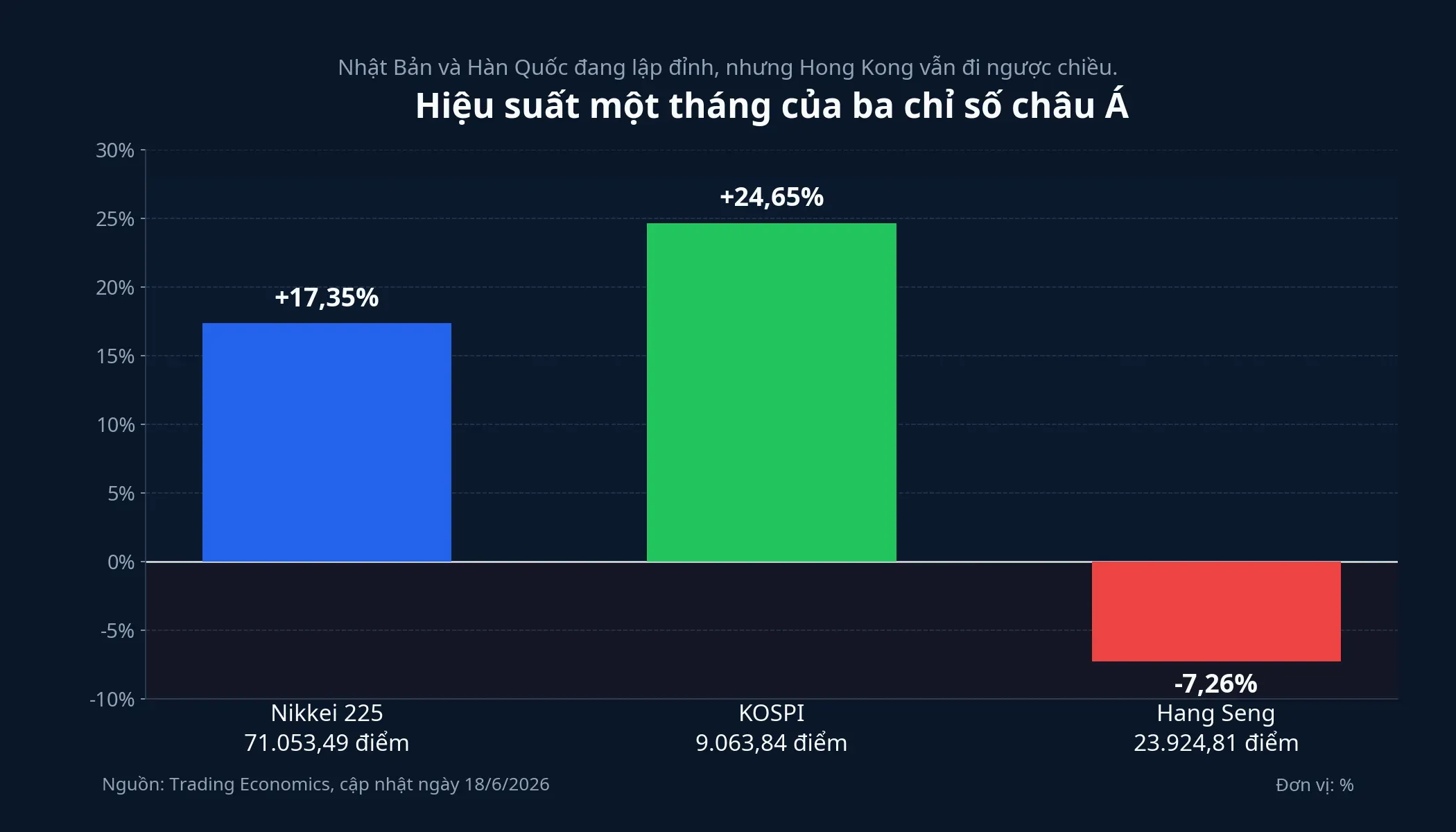

Dữ liệu đến ngày 18/6 cho thấy Nikkei 225 tăng 17,35% trong một tháng, KOSPI tăng 24,65%, còn Hang Seng giảm 7,26%. Cùng lúc đó, Nikkei chốt phiên ở 71.053,49 điểm, KOSPI ở 9.063,84 điểm và Hang Seng ở 23.924,81 điểm.Trading EconomicsTrading EconomicsTrading Economics Chỉ cần đặt ba con số này cạnh nhau là có thể thấy ngay: Nhật Bản và Hàn Quốc đang đi lên vì có câu chuyện lợi nhuận rõ hơn, còn Hong Kong vẫn cần một lý do riêng để nhập nhịp.

Nhật Bản: chi phí năng lượng hạ nhiệt và nhóm điện tử cùng đỡ giá

Nikkei 225 đóng cửa ngày 18/6 ở 71.053,49 điểm, tăng 1,65% so với phiên trước và lần đầu tiên chốt trên cả mốc 70.000 lẫn 71.000 điểm.NipponTrading Economics Đây không chỉ là một phiên tăng kỹ thuật. Chỉ số đang đi lên trong bối cảnh cả kỳ vọng chi phí lẫn nhóm cổ phiếu dẫn dắt đều cùng hỗ trợ.

Với Nhật Bản, giá dầu vẫn là một lớp nền đáng chú ý. Brent còn 78,08 USD/thùng ngày 18/6, thấp hơn 13,6% so với mức 90,38 USD/thùng ngày 11/6. Với một nền kinh tế nhập khẩu năng lượng lớn, dầu hạ nhiệt thường giúp thị trường bớt lo về chi phí đầu vào, biên lợi nhuận doanh nghiệp và lạm phát nhập khẩu. Đây không phải toàn bộ câu chuyện, nhưng rõ ràng là một yếu tố gỡ áp lực ở đúng thời điểm.

Phần còn lại của câu chuyện nằm ở nhóm điện tử và công nghệ. Barron’s ghi nhận Murata Manufacturing tăng 8,1% còn Tokyo Electron tăng 4,7% trong phiên 18/6, cho thấy dòng tiền không chỉ tìm tới chỉ số chung mà còn đi vào các cổ phiếu đang gắn với chu kỳ đầu tư công nghệ.Barron’s Tín hiệu cần theo dõi tiếp theo là độ lan tỏa: nếu Nikkei còn lập đỉnh nhưng lực kéo chỉ nằm ở vài nhóm lớn, mức độ bền của nhịp tăng sẽ khác với một đợt đi lên diện rộng.

Hàn Quốc: đây là câu chuyện chip rõ hơn là câu chuyện khu vực

KOSPI tăng 2,25% trong phiên 18/6 và đóng cửa ở 9.063,84 điểm.Trading Economics So với Nhật Bản, động cơ của Hàn Quốc còn rõ hơn: thị trường này đang được kéo bởi kỳ vọng lợi nhuận của nhóm bán dẫn, đặc biệt là các doanh nghiệp gắn với nhu cầu chip nhớ và hạ tầng AI.

MarketWatch cho biết Samsung Electronics, SK Hynix và TSMC hiện chiếm khoảng 28% MSCI Emerging Markets. Điều này cho thấy khi tiền quốc tế mua vào nhóm thị trường mới nổi, một phần lớn dòng tiền thực tế đang dồn vào chính các doanh nghiệp bán dẫn hàng đầu châu Á.MarketWatch Với Hàn Quốc, đây là lợi thế nhưng cũng là điểm tập trung rủi ro.

Khi chỉ số đi lên nhờ một nhóm ngành quá lớn, tín hiệu đảo chiều cũng có thể đến từ chính nhóm đó trước khi dữ liệu vĩ mô chuyển xấu. Nếu nhà đầu tư bắt đầu nghi ngờ chu kỳ tăng của chip nhớ, hoặc kỳ vọng lợi nhuận bị hạ xuống, KOSPI có thể rung rất mạnh dù headline chung của châu Á chưa xấu đi. Nói ngắn gọn, Hàn Quốc lúc này là một giao dịch theo chip nhiều hơn là một giao dịch theo khu vực.

Hong Kong: phần còn thiếu vẫn là cầu nội địa của Trung Quốc

Hang Seng giảm 1,59% trong phiên 18/6 và vẫn thấp hơn 7,26% so với một tháng trước.Trading Economics Nếu dầu hạ nhiệt và tâm lý khu vực cùng dễ thở hơn mà Hong Kong vẫn chưa bắt nhịp, điều đó cho thấy thị trường này đang chờ một dạng xác nhận khác.

Xác nhận đó nằm ở dữ liệu Trung Quốc. Báo cáo công bố ngày 16/6 của Cục Thống kê Quốc gia Trung Quốc cho thấy sản xuất công nghiệp tháng 5 tăng 4,5% so với cùng kỳ, trong đó sản xuất công nghệ cao tăng 15,1%. Nhưng cùng báo cáo này, bán lẻ giảm 0,6%, đầu tư tài sản cố định trong 5 tháng đầu năm giảm 4,1% và đầu tư phát triển bất động sản giảm 16,2%.NBS China

Điểm đáng chú ý là dữ liệu này không kể một câu chuyện đồng nhất. Công nghiệp và công nghệ cao chưa gãy, nhưng tiêu dùng và bất động sản vẫn yếu. Với Hong Kong, nơi nhiều doanh nghiệp niêm yết nhạy hơn với tài chính, địa ốc và cầu nội địa Trung Quốc, phần dữ liệu yếu kia mới là thứ đang giữ định giá ở mức thấp hơn.

Không thể nói Hang Seng yếu chỉ vì một biến số duy nhất, bởi thị trường này còn chịu tác động của khẩu vị rủi ro toàn cầu và dòng tiền ETF. Nhưng nếu phải chọn tín hiệu mà bằng chứng hiện có ủng hộ mạnh nhất, đó vẫn là việc cầu nội địa Trung Quốc chưa đủ sáng để kéo Hong Kong đi cùng Nhật Bản và Hàn Quốc.

Điều này nói gì với nhà đầu tư mua quỹ và ETF

Với nhà đầu tư Việt Nam mua quỹ khu vực hoặc ETF theo chủ đề châu Á, đây là lúc cần bỏ cách nhìn “mua châu Á là đã đa dạng hóa rủi ro”. Một quỹ nghiêng về Nhật Bản đang mang câu chuyện chi phí năng lượng, tỷ giá và điện tử. Một quỹ nghiêng về Hàn Quốc thực chất có thể là một cách đặt cược đậm vào chu kỳ bán dẫn. Còn một quỹ có tỷ trọng Hong Kong hoặc Trung Quốc cao lại phụ thuộc nhiều hơn vào việc tiêu dùng, bất động sản và chính sách hỗ trợ nội địa có thật sự hồi lên hay không.

Kịch bản có xác suất cao hơn lúc này

Kịch bản có xác suất cao hơn trong ngắn hạn không phải là cả châu Á cùng tăng theo một nhịp mới. Hợp lý hơn là phân hóa còn tiếp tục: Nhật Bản giữ lợi thế nhờ dầu hạ và nhóm điện tử, Hàn Quốc tiếp tục đi theo câu chuyện chip, còn Hong Kong vẫn cần thêm bằng chứng từ cầu nội địa Trung Quốc trước khi có thể hồi bền.

Điều có thể làm bức tranh này thay đổi cũng khá rõ. Nếu dầu bật tăng trở lại nhanh, lớp hỗ trợ cho Nhật Bản sẽ mỏng đi. Nếu kỳ vọng lợi nhuận của nhóm bán dẫn hạ xuống, Hàn Quốc sẽ mất trụ đỡ quan trọng nhất. Và nếu Trung Quốc xuất hiện dữ liệu tiêu dùng, nhà ở hoặc gói hỗ trợ đủ mạnh để đổi kỳ vọng lợi nhuận trong nước, Hong Kong mới có cơ sở để nhập nhịp.

Luận điểm lớn vì vậy không phải là “sóng châu Á còn hay hết”. Luận điểm lớn là châu Á hiện chưa phải một giao dịch duy nhất. Chừng nào Nhật Bản, Hàn Quốc và Hong Kong vẫn đi bằng ba động cơ khác nhau, nhà đầu tư cũng phải đọc chúng bằng ba bộ tín hiệu khác nhau.