Một lô trái phiếu đã bán xong vẫn có thể quay ngược về điểm xuất phát nếu tiền đi sai đường. Vụ DIC Corp bị xử phạt và bị buộc thu hồi lô trái phiếu 600 tỷ đồng cho thấy rủi ro của trái phiếu riêng lẻ không nằm ở tờ rơi lãi suất, mà nằm ở kỷ luật sử dụng vốn sau khi doanh nghiệp đã cầm tiền của trái chủ.MarketTimes

Nhiều người sẽ nhìn trước tiên vào mức phạt 175 triệu đồng. Nhưng phần đáng đọc hơn nằm ở biện pháp khắc phục: doanh nghiệp bị buộc thu hồi số chứng khoán đã chào bán và hoàn trả tiền cho nhà đầu tư, kèm lãi phát sinh theo lãi suất ghi trên trái phiếu. Điều đó nhắc F0 rằng trái phiếu doanh nghiệp riêng lẻ không phải sản phẩm có thể mua rồi bỏ quên cho đến ngày đáo hạn.TBTC VN

Điều gì đã xảy ra với lô trái phiếu này

Theo các bài báo ngày 19/6, DIC Corp bị xử phạt vì sử dụng tiền thu được từ đợt chào bán chứng khoán riêng lẻ không đúng với phương án đã được HĐQT thông qua và đã công bố cho nhà đầu tư. Lô trái phiếu liên quan có giá trị 600 tỷ đồng, nhưng 520,5 tỷ đồng đã được dùng cho mục đích khác với kế hoạch ban đầu. Trong số đó, 200 tỷ đồng được dùng để mua cổ phần tại CTCP Du lịch DIC và 320,5 tỷ đồng được dùng để thanh toán gốc đến hạn cùng lãi của một lô trái phiếu khác.MarketTimes

Điểm mấu chốt không nằm ở việc tiền đã được chi cho hoạt động nào nghe có vẻ hợp lý hay không. Điểm mấu chốt là tiền đó không đi đúng đường mà doanh nghiệp đã cam kết khi huy động vốn. Theo bài dẫn của Thời báo Tài chính Việt Nam, phương án ban đầu là dùng nguồn vốn này cho Dự án Khu đô thị du lịch Long Tân ở Đồng Nai. Khi đường đi thực tế của dòng tiền lệch khỏi phương án đã công bố, rủi ro với nhà đầu tư không còn là chuyện doanh nghiệp trả lãi đúng hẹn, mà là chuyện cam kết ban đầu có còn giá trị hay không.TBTC VN

Vì sao F0 không thể chỉ nhìn vào lãi suất

Nhà đầu tư mới rất dễ bị hút vào con số dễ nhớ nhất của trái phiếu: mức lãi. Điều đó dễ hiểu, vì lãi suất là phần nhìn thấy ngay, còn hồ sơ phát hành, báo cáo sử dụng vốn hay điều khoản thay đổi sau phát hành thường khô và khó đọc. Nhưng vụ DIC Corp cho thấy một thực tế rất quan trọng: ngay cả khi trái phiếu đã chào bán xong, rủi ro vẫn tiếp tục vận động theo cách doanh nghiệp sử dụng tiền sau phát hành.

Nói đơn giản hơn, trái phiếu riêng lẻ nên được đọc như một hợp đồng sử dụng vốn. Một vế là doanh nghiệp hứa trả lãi và gốc. Vế còn lại là doanh nghiệp phải dùng tiền đúng việc đã công bố, cập nhật thông tin đúng lúc và chịu trách nhiệm nếu đi lệch cam kết. Nếu bạn chỉ đọc vế thứ nhất mà bỏ qua vế thứ hai, bạn đang nhìn sản phẩm bằng một nửa thông tin.

Điều này đặc biệt quan trọng ở thị trường TPDN Việt Nam, nơi Nghị định 65/2022 quy định khá rõ về hồ sơ chào bán, mục đích phát hành, công bố thông tin và điều kiện nhà đầu tư chuyên nghiệp. Quy định này không làm mọi thương vụ an toàn hơn một cách tự động, nhưng nó cho nhà đầu tư một bộ khung để tự kiểm tra trước khi tin vào mức lãi được quảng bá.Thư viện PL

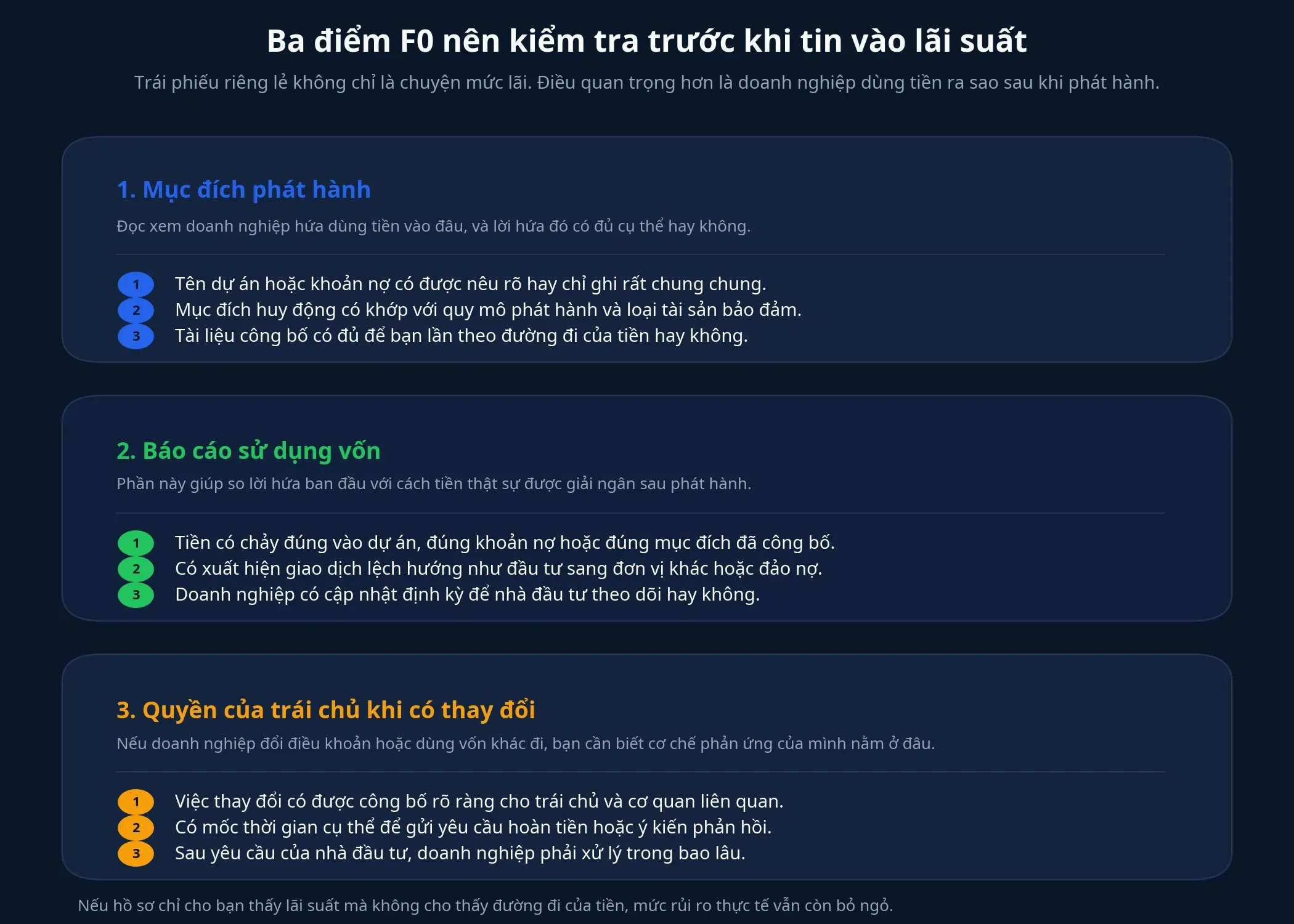

Ba thứ nên kiểm tra trước khi xuống tiền

Kiểm tra đầu tiên là mục đích phát hành có đủ cụ thể hay không. Một hồ sơ nói rõ tiền sẽ dùng cho dự án nào, khoản nợ nào luôn dễ theo dõi hơn một hồ sơ chỉ ghi rất rộng như bổ sung vốn hoặc phục vụ hoạt động kinh doanh.

Kiểm tra thứ hai là báo cáo sử dụng vốn. Đây là nơi quan trọng nhất, vì nó cho bạn biết tiền thật sự đã đi đâu. Nếu phương án nói tiền dùng cho dự án nhưng báo cáo lại xuất hiện giao dịch sang đơn vị khác hoặc thanh toán nghĩa vụ khác, đó là tín hiệu cần tăng mức thận trọng. Vụ DIC Corp chính là ví dụ trực diện cho bài kiểm tra này.MarketTimes

Kiểm tra thứ ba là quyền của trái chủ khi doanh nghiệp thay đổi điều khoản hoặc đổi cách dùng vốn. Theo Nghị định 65/2022, việc thay đổi điều kiện, điều khoản của trái phiếu phát hành trong nước phải được cấp có thẩm quyền của doanh nghiệp thông qua và được người sở hữu trái phiếu đại diện từ 65% tổng số trái phiếu cùng loại đang lưu hành trở lên chấp thuận. Điều đó có nghĩa là khi doanh nghiệp muốn đổi luật chơi, nhà đầu tư không nên đứng ngoài quy trình theo dõi và phản hồi.Thư viện PL

Không phải ai cũng được mua, và đó cũng là lớp lọc rủi ro

Với trái phiếu doanh nghiệp riêng lẻ không chuyển đổi, không kèm chứng quyền, đối tượng chào bán là nhà đầu tư chứng khoán chuyên nghiệp. Với cá nhân, một điều kiện thường gặp là danh mục chứng khoán niêm yết hoặc đăng ký giao dịch có giá trị thị trường bình quân tối thiểu 2 tỷ đồng trong ít nhất 180 ngày liền kề trước ngày xác định tư cách; giấy xác nhận có giá trị trong 3 tháng. Chi tiết này nhắc F0 rằng đây không phải sản phẩm đại trà giống gửi tiết kiệm hay mua chứng chỉ quỹ trên app.Thư viện PL

Cửa sổ 60 ngày quan trọng hơn nhiều người nghĩ

Biện pháp khắc phục trong vụ DIC Corp có hai mốc thời gian đáng nhớ. Thứ nhất, nhà đầu tư có tối đa 60 ngày kể từ ngày quyết định xử phạt có hiệu lực để gửi yêu cầu hoàn trả. Thứ hai, sau khi nhận được yêu cầu của nhà đầu tư, doanh nghiệp phải hoàn trả tiền mua trái phiếu hoặc tiền đặt cọc, nếu có, cùng lãi phát sinh trong vòng 15 ngày. Hai chiếc đồng hồ này không chạy cùng lúc. Đồng hồ 15 ngày chỉ bắt đầu sau khi yêu cầu đã được gửi đi.MarketTimes

Với F0, đây là chỗ rất dễ bỏ sót. Nhiều người nghĩ rằng khi có quyết định xử phạt thì việc hoàn tiền sẽ tự động đến với mọi trái chủ. Thực tế, quyền của nhà đầu tư thường gắn với hành động đúng thời hạn: theo dõi thông tin, chuẩn bị hồ sơ, gửi yêu cầu và lưu lại dấu vết làm việc. Nếu bỏ lỡ cửa sổ này, quyền lợi trên giấy có thể trở nên khó thực thi hơn đáng kể ngoài đời.

Kết luận: trái phiếu an toàn hay không bắt đầu từ đường đi của tiền

Từ vụ DIC Corp, bài học đúng không phải là mọi trái phiếu bất động sản đều rủi ro cao, cũng không phải cứ lãi suất cao là bẫy. Thesis của bài viết này đơn giản: với trái phiếu doanh nghiệp riêng lẻ, mức lãi chỉ là phần thưởng được hứa, còn độ an toàn thật sự bắt đầu từ khả năng bạn kiểm chứng đường đi của tiền sau phát hành.

Với F0, đừng dừng ở câu hỏi “lãi bao nhiêu”. Hãy hỏi thêm “tiền được hứa dùng vào đâu, đã đi đúng hướng đó chưa, và nếu doanh nghiệp đi lệch thì mình có quyền gì, trong thời hạn nào”.