Một nhà đầu tư mới rất dễ nghe chữ “trái phiếu” rồi gom tất cả vào một nhóm: ít biến động hơn cổ phiếu, có lãi định kỳ và đến hạn thì nhận lại gốc. Cách nghĩ này chỉ đúng ở lớp ngoài cùng. Khi đi sâu vào bản chất, TPCP và TPDN riêng lẻ là hai kiểu cho vay khác nhau từ gốc, nên cách đọc rủi ro cũng không thể giống nhau.

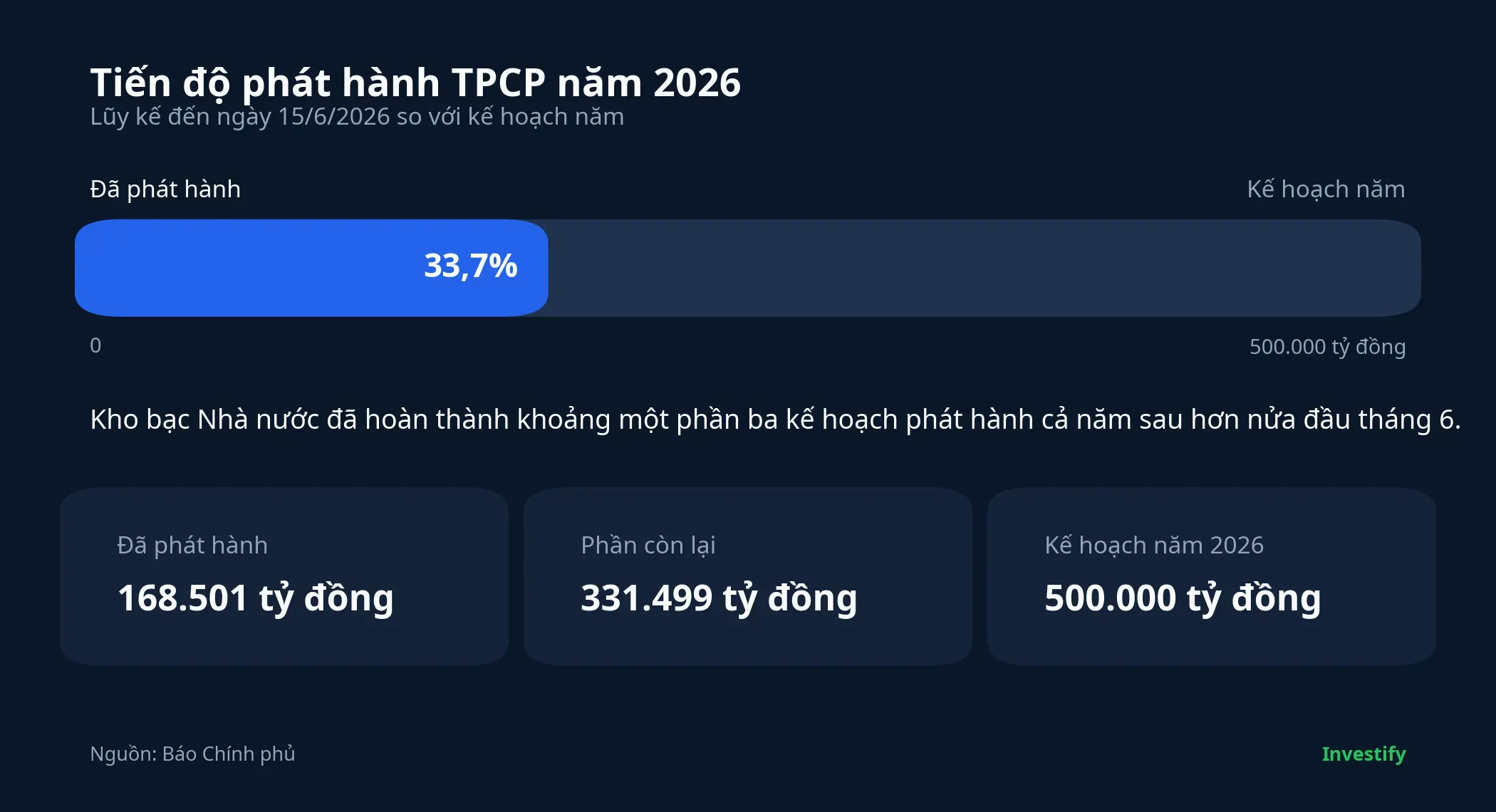

Điều này càng rõ trong tháng 6, khi Kho bạc Nhà nước đã phát hành lũy kế 168.501 tỷ đồng TPCP tính đến ngày 15/6/2026, tương đương 33,7% kế hoạch năm 2026 là 500.000 tỷ đồng.Báo Chính phủ Cùng lúc đó, Nghị định 200/2026/NĐ-CP về chào bán và giao dịch TPDN riêng lẻ đã có hiệu lực từ ngày 05/6/2026, đặt lại khung trách nhiệm công bố thông tin và nghĩa vụ của doanh nghiệp phát hành.LuatVietnam

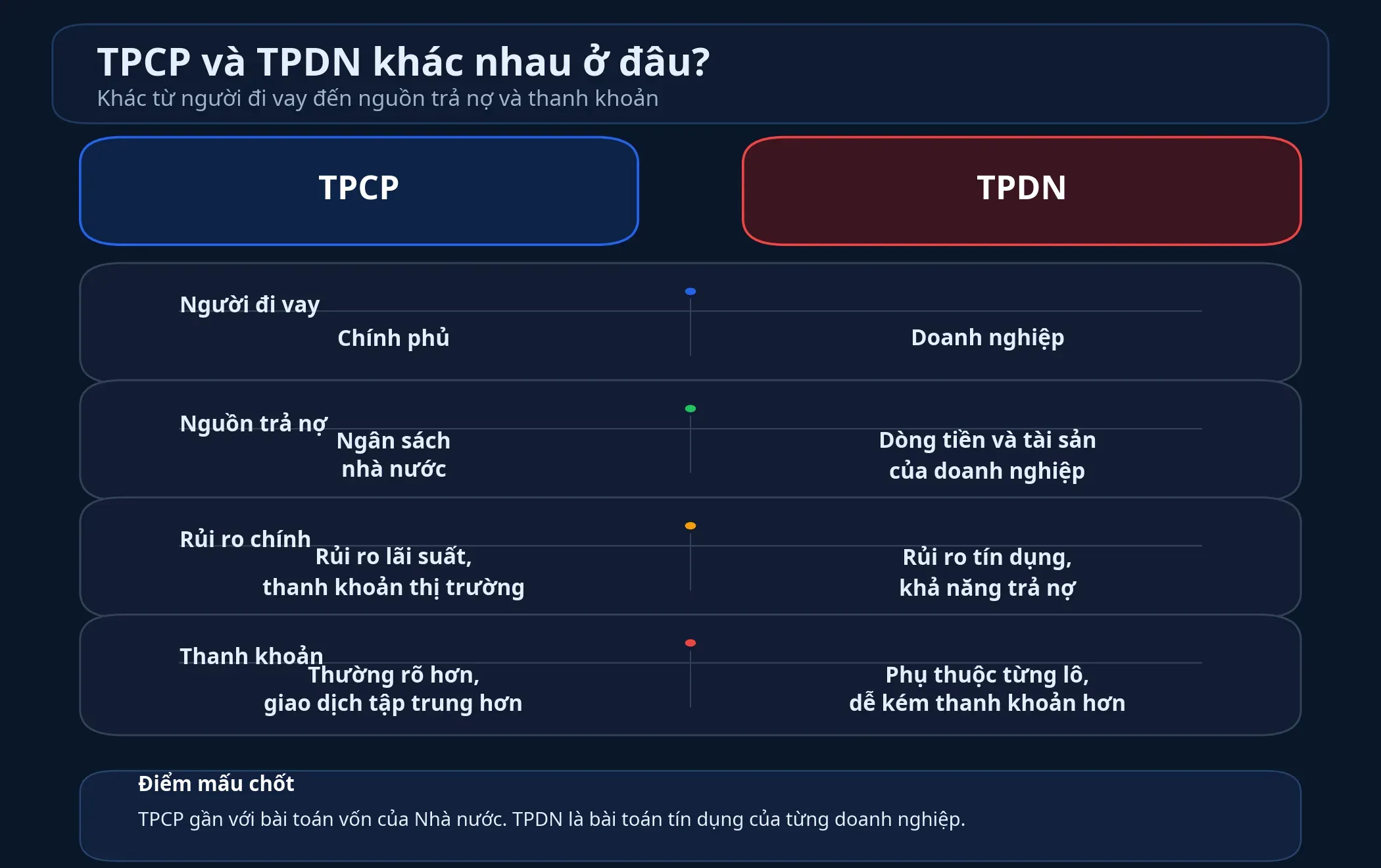

Nói đơn giản thì cùng một chữ “trái phiếu” đang đại diện cho hai mối quan hệ tài chính rất khác. Một bên là bạn cho Nhà nước vay. Bên còn lại là bạn cho một doanh nghiệp cụ thể vay, và khả năng nhận đủ lãi gốc sẽ phụ thuộc vào sức khỏe tài chính và dòng tiền của doanh nghiệp đó.

Một chữ, hai người đi vay

Với TPCP, người đi vay là Chính phủ thông qua Kho bạc Nhà nước. Nguồn trả nợ gắn với ngân sách nhà nước, quản lý nợ công và năng lực điều hành tài khóa. Vì vậy, nhiều nhà đầu tư xem TPCP như một mốc tham chiếu cho phần vốn có mức rủi ro thấp hơn trong thị trường vốn, chứ không chỉ là một sản phẩm để nhận lãi định kỳ.

Tính đến ngày 15/6, toàn bộ phần TPCP đã phát hành trong năm được thực hiện qua đấu thầu, với kỳ hạn từ 3 đến 30 năm; kỳ hạn phát hành bình quân đạt 9,38 năm, còn thời gian đáo hạn bình quân của danh mục ở mức 8,28 năm.Báo Chính phủ Với F0, những con số này cho thấy Nhà nước đang kéo dài nghĩa vụ nợ để giảm áp lực trả trong ngắn hạn, chứ không chỉ vay cho nhu cầu chi tiêu trước mắt.

Ngược lại, với TPDN riêng lẻ, người đi vay là từng công ty cụ thể. Một doanh nghiệp có dòng tiền ổn định, tài sản bảo đảm rõ ràng và lịch đáo hạn vừa phải là một câu chuyện; một doanh nghiệp phải xoay vốn liên tục, phụ thuộc bán tài sản hoặc đảo nợ lại là câu chuyện khác hẳn. Vì thế, mức lãi cao hơn ở TPDN không phải “phần thưởng” miễn phí, mà là phần bù cho rủi ro tín dụng mà TPCP gần như không mang cùng cách.

Tiền được huy động để làm gì

Với TPCP, mục tiêu sử dụng vốn gắn với cân đối ngân sách, bù đắp bội chi, trả nợ gốc và đáp ứng nhu cầu chi của ngân sách trung ương. Đại diện Kho bạc Nhà nước cho biết nguồn huy động hiện vẫn đáp ứng yêu cầu chi ngân sách trong bối cảnh giải ngân đầu tư công còn chậm.Báo Chính phủ Bạn có thể hiểu đơn giản rằng đây là bài toán điều hành ngân quỹ và thời điểm chi tiêu của khu vực công.

Với TPDN riêng lẻ, câu chuyện cụ thể hơn nhiều. Theo Nghị định 200, doanh nghiệp phát hành phải tự vay, tự trả, tự chịu trách nhiệm về hiệu quả sử dụng vốn và khả năng trả nợ; mục đích phát hành có thể là thực hiện dự án đầu tư, cơ cấu lại nợ hoặc mục đích hợp pháp khác theo quy định chuyên ngành.Báo Chính phủ Chỉ riêng cụm “tự vay, tự trả” cũng đủ để nhắc F0 rằng TPDN không có cùng lớp đệm với TPCP.

Khác biệt này ảnh hưởng trực tiếp đến cách đọc mức lãi. Một TPCP có lợi suất thấp hơn chỉ phản ánh việc người cho vay đang chấp nhận rủi ro thấp hơn. Trong khi đó, TPDN có mức lãi cao hơn chỉ trở nên đáng cân nhắc khi nhà đầu tư hiểu rõ doanh nghiệp dùng tiền vào đâu và dòng tiền nào sẽ quay về để trả nợ.

Lớp bảo vệ của nhà đầu tư không nằm cùng chỗ

Khi nắm TPCP, nhà đầu tư đang ở trong một thị trường có cơ chế phát hành qua đấu thầu và khung giao dịch tập trung rõ ràng hơn. Vì thế, rủi ro mà F0 cần nghĩ tới thường nghiêng về biến động lãi suất, thời gian nắm giữ và nhu cầu thanh khoản của chính mình. Nếu mua một trái phiếu kỳ hạn dài mà lại cần tiền sớm, bạn có thể gặp rủi ro về giá bán ra.

Với TPDN riêng lẻ, lớp bảo vệ không nằm ở một tên gọi chung mà nằm trong hồ sơ phát hành và kỷ luật thực thi của doanh nghiệp. Nghị định 200 yêu cầu doanh nghiệp chịu trách nhiệm về tính chính xác, trung thực và đầy đủ của thông tin trong hồ sơ chào bán, đồng thời phải theo dõi riêng và sử dụng vốn đúng mục đích đã công bố.Báo Chính phủ Nói cách khác, quy định chặt hơn giúp nhà đầu tư có thêm căn cứ để đọc hồ sơ, nhưng không biến rủi ro doanh nghiệp thành rủi ro ngân sách.

Có quy định mới không đồng nghĩa với việc mọi trái phiếu doanh nghiệp trở nên an toàn như nhau. Một bộ quy tắc tốt chỉ giúp bạn nhìn rõ hơn mình đang cho ai vay và đang chấp nhận điều gì. Nếu doanh nghiệp yếu đi hoặc dòng tiền dự án về chậm, rủi ro vẫn quay lại đúng chỗ cũ là người nắm giữ trái phiếu.

F0 nên đọc từ đâu trước khi nhìn vào mức lãi

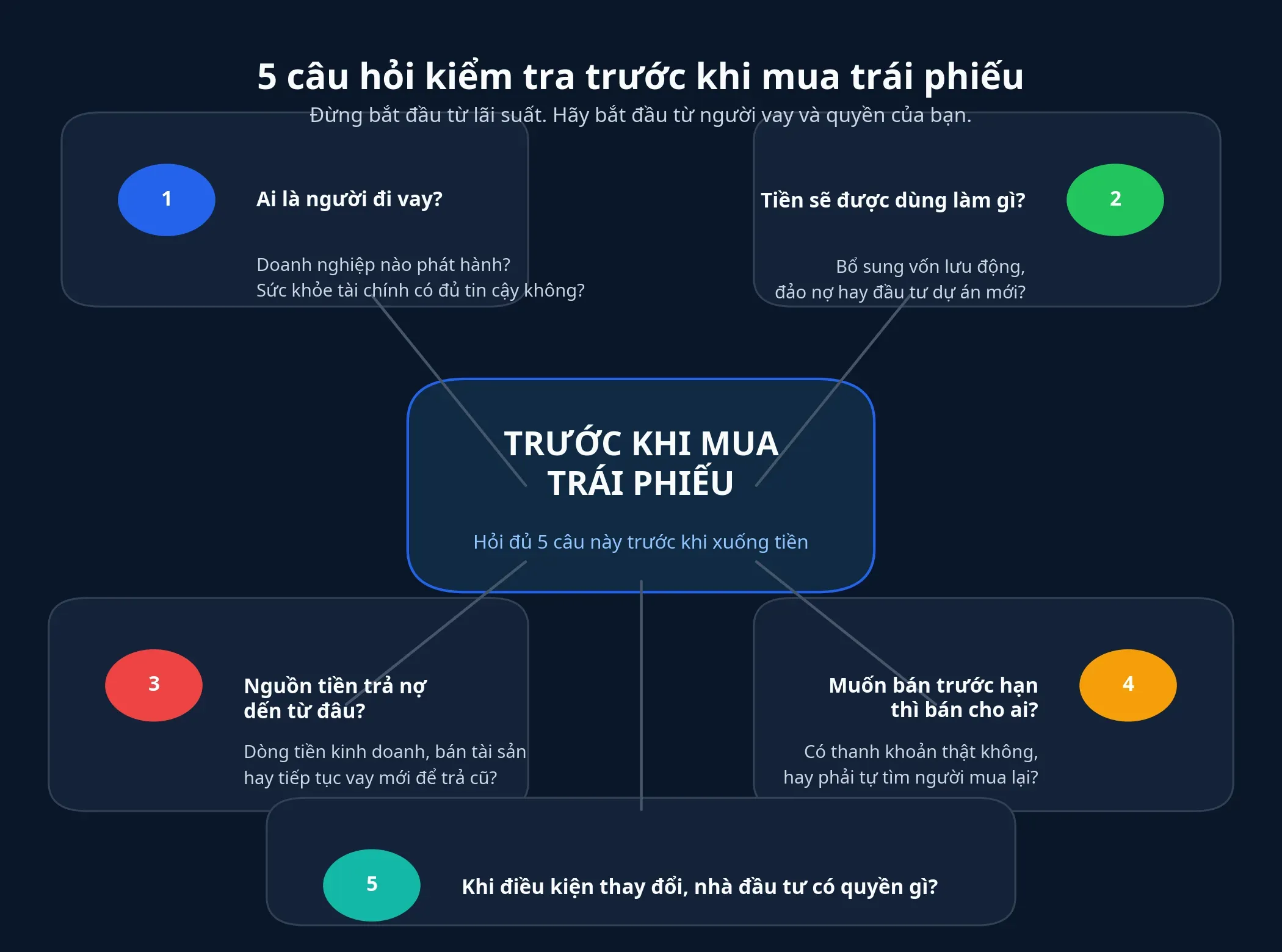

Bốn câu hỏi đời thường có thể chặn được phần lớn nhầm lẫn ban đầu: ai đang vay tiền của mình, tiền đó dùng để làm gì, nguồn nào sẽ trả lãi gốc, và nếu cần bán trước hạn thì mình thoát ra bằng cách nào. Khi đọc TPCP, bạn chủ yếu trả lời câu hỏi về kỳ hạn, nhu cầu thanh khoản của bản thân và mặt bằng lãi suất tham chiếu. Khi đọc TPDN riêng lẻ, bạn phải đi thêm một vòng khó hơn: doanh nghiệp nào đứng sau, cấu trúc nợ ra sao, dòng tiền hiện tại có đủ trả nợ hay phải trông vào một dự án chưa thành hình.

Mức lãi cao không tự thân chứng minh một trái phiếu doanh nghiệp là xấu, cũng không tự thân chứng minh nó hấp dẫn. Nó chỉ báo rằng nhà phát hành đang phải trả nhiều hơn để huy động vốn. Nếu không có thêm dữ liệu về dòng tiền và điều khoản phát hành, nhà đầu tư không nên biến mức lãi thành kết luận.

Khung đọc này cũng giúp tránh một lỗi khác: lấy sự đều đặn của TPCP để áp vào TPDN. Việc Kho bạc Nhà nước đã hoàn thành khoảng một phần ba kế hoạch phát hành năm sau hơn nửa đầu tháng 6 cho thấy kênh huy động vốn của Nhà nước vẫn chạy theo quỹ đạo rõ ràng.Báo Chính phủ Nhưng điều đó không nói thay được chất lượng của từng doanh nghiệp phát hành trái phiếu riêng lẻ.

Điều cần nhớ sau cùng

Thị trường trái phiếu không phải một khối đồng nhất. TPCP gần với câu chuyện vốn của Nhà nước, còn TPDN riêng lẻ là câu chuyện tín dụng của từng doanh nghiệp, nơi mỗi hồ sơ phát hành cần được đọc như một khoản cho vay riêng biệt.

Vì vậy, điểm mấu chốt khá đơn giản: F0 không nên bắt đầu bằng câu hỏi “trái phiếu này trả lãi bao nhiêu”, mà nên bắt đầu bằng câu hỏi “mình đang cho ai vay và người đó sẽ trả mình bằng nguồn nào”. Khi trả lời được hai câu đó, bạn sẽ hiểu vì sao TPCP và TPDN cùng mang tên trái phiếu nhưng không thể đo bằng cùng một thước đo.